境外上市微报告:重新发现新加坡交易所

source link: https://www.36kr.com/p/1825758172366339

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

研究背景

近两年来,因美股政策多变持续向他国企业施压,积极关注、寻找美股乃至港股以外的适宜国际资本市场作为募资渠道,成为诸多中国企业的迫切需求。

2022年5月,新能源车明星企业蔚来登陆新加坡交易所,至此,蔚来完成于美国、中国香港、新加坡三地上市。蔚来完成新交所上市速度之快令人印象深刻——据媒体报道,从启动至完成,用时不足5个月。这对于在当前经济环境下需要募集资金的企业而言,无疑颇具吸引力与研究价值,亦让新交所在中国市场备受瞩目,享受高光时刻。

基于以上背景,富途安逸学苑推出《境外上市微报告之重新发现新加坡交易所》,以解答中国企业对新交所的诸多关切。

富途安逸学苑 ,是富途企业服务为中国经济商业核心人群打造的集合开放智库平台、前沿创新研究、商学院教育、跨行业互动社群等多重功能为一身的菁英学苑。未来将持续关注中国企业境外上市主题,并继续推出相关报告。

主要内容

- 新交所走红原因分析:国际政经博弈指引上市地选择

- 新交所主板、凯利板上市,第二上市规程比较

- 中国企业“上新”方式及主要关注问题

新交所走红背后:国际政经博弈指引上市地选择

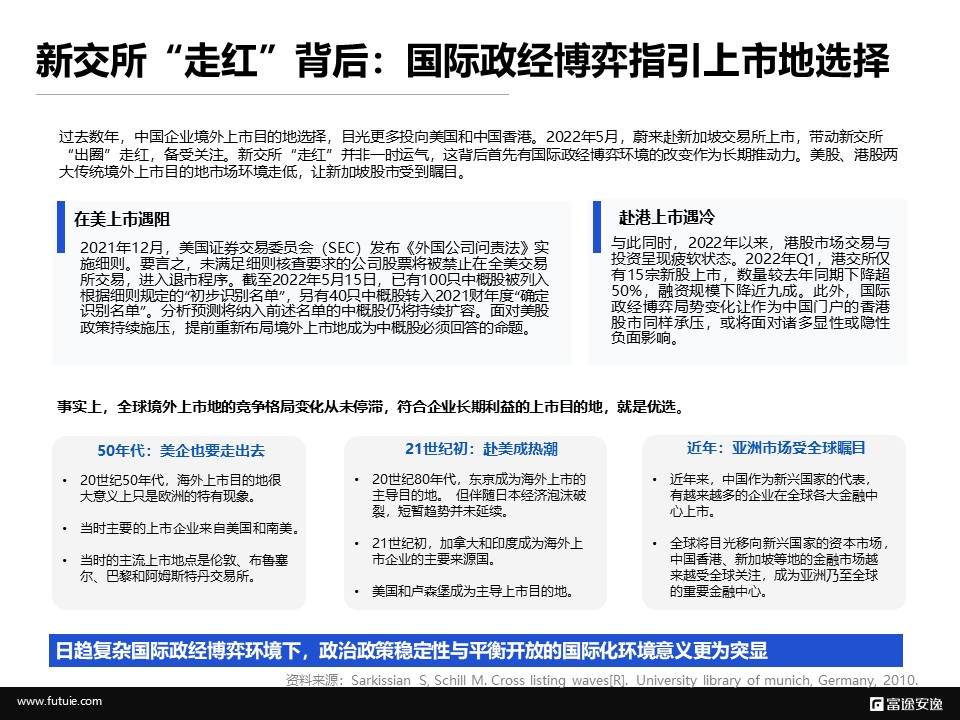

过去数年,中国企业境外上市目的地选择,目光更多投向美国和中国香港。2022年5月,蔚来赴新加坡交易所上市,带动新交所“出圈”走红,备受关注。

新交所“走红”并非一时运气,这背后首先有国际政经博弈环境的改变作为长期推动力。

2021年12月,美国证券交易委员会(SEC)发布《外国公司问责法》实施细则。要言之,未满足细则核查要求的公司股票将被禁止在全美交易所交易,进入退市程序。截至2022年5月15日,已有100只中概股被列入根据细则规定的“初步识别名单”,另有40只中概股转入2021财年度“确定识别名单”。分析预测将纳入前述名单的中概股仍将持续扩容。面对美股政策持续施压,提前重新布局境外上市地成为中概股必须回答的命题。

与此同时,2022年以来,港股市场交易与投资呈现疲软状态。2022年Q1,港交所仅有15宗新股上市,数量较去年同期下降超50%,融资规模下降近九成。此外,国际政经博弈局势变化让作为中国门户的香港股市同样承压,或将面对诸多显性或隐性负面影响。美股、港股两大传统境外上市目的地市场环境走低,让新加坡股市受到瞩目。

回顾历史,全球境外上市目的地的竞争从未停歇。 20世纪50年代,企业赴海外上市很大程度只是欧洲特有现象,当时的主流上市地点是伦敦、布鲁塞尔、巴黎和阿姆斯特丹交易所,主要上市企业来自美国和南美。20世纪80 年代,伴随日本经济崛起,东京成为海外上市的主要目的地,然而伴随日本经济泡沫破裂,短暂趋势并未得到延续。21世纪初,加拿大和印度成为海外上市的主要企业来源国,而美国和卢森堡成为主要上市目的地。

近些年来,中国等新兴国家有越来越多企业在全球各大金融中心上市,中国香港、新加坡等地的金融市场成为亚洲乃至全球的重要金融中心。

可以看到,企业选择一处资本市场作为上市地,即是选择资本市场背后国家或地区的政治经济环境及投资营商环境。符合企业长期利益的上市目的地,就是优选。在日趋复杂国际政经博弈环境下,国内国际政策稳定性与开放的金融市场环境,成为重要考虑因素。这正是新加坡的优势。

相通的血脉渊源,共同的语言文字(新加坡使用简体中文与英文一同作为其官方语言),花园城市的国家名片,井然有序、富庶繁荣、经济高度发达的现代社会……这是中国企业对新加坡的第一印象。

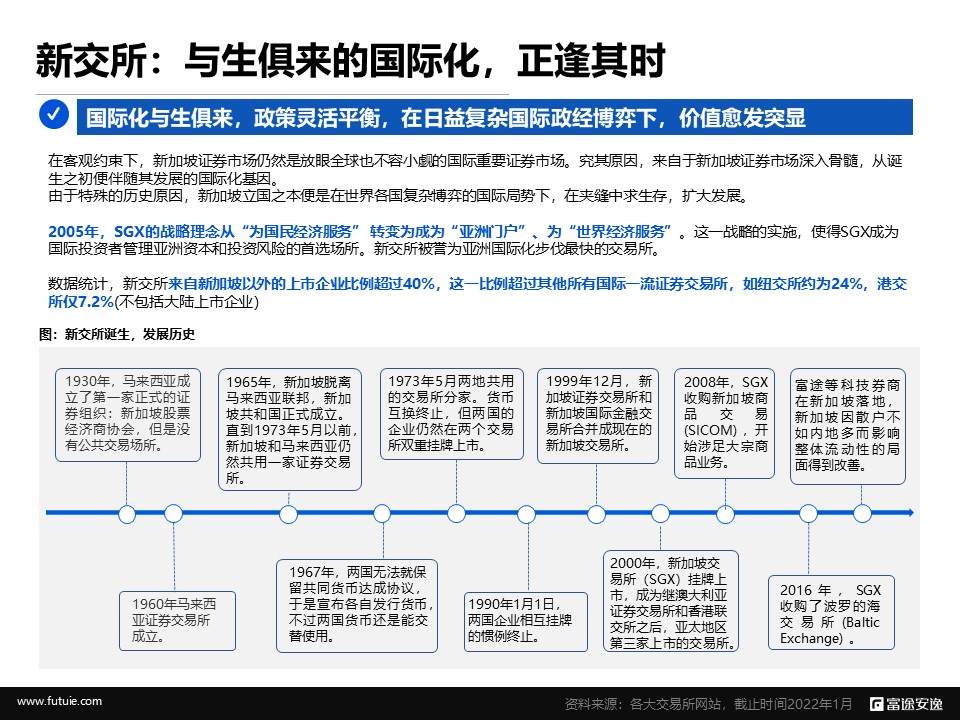

但新交所并非含着金汤匙出生。据世界交易所联合会网站数据,新交所从市场体量、企业规模、到流动性方面,都存在劣势。但在打好“国际化”这张王牌上,新加坡发挥到极致,也生逢其时,抓住了国际政经大博弈时代的机遇。使得当企业出走美股时,新交所往往成为首先蹦入脑海的选择之一。

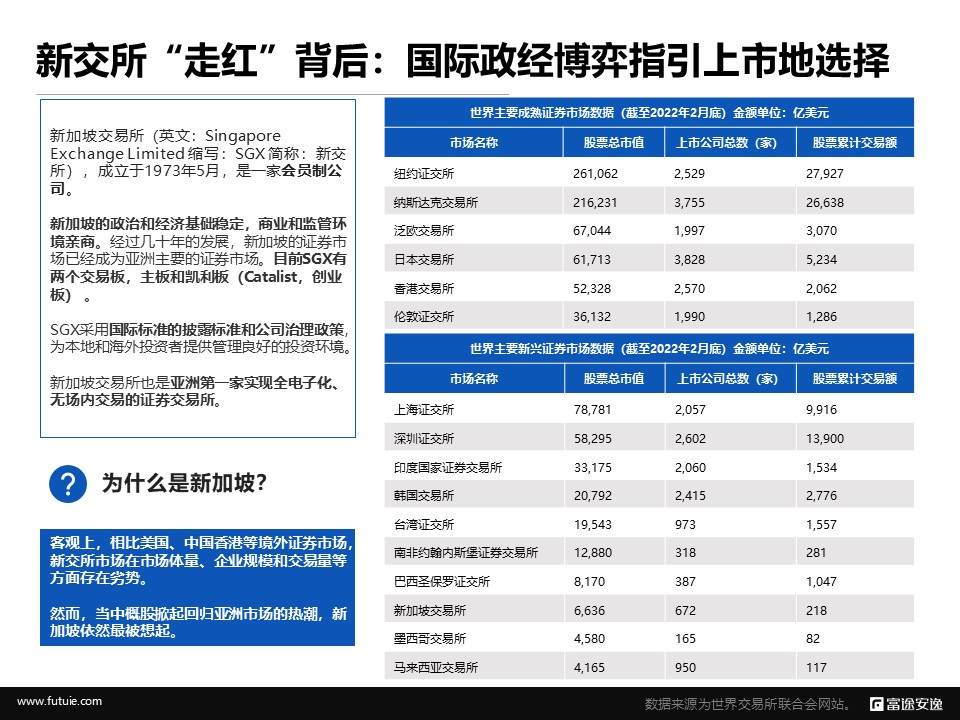

新加坡交易所(英文:Singapore Exchange Limited 缩写:SGX 简称:新交所)成立于1973年5月,是一家会员制公司。其目前有两个交易板,主板和凯利板(Catalist,创业板)。

新交所与新加坡国家历史特征相似,有着深入骨髓的国际化,被 誉为亚洲国际化步伐最快的交易所。2005年,SGX的战略理念从“为国民经济服务” 转变为成为“亚洲门户”“为世界经济服务”。这一战略的实施,使得SGX成为国际投资者管理亚洲资本和投资风险的首选场所。数据统计,新交所来自新加坡以外的上市企业比例超过40%,这一比例超过其他所有国际一流证券交易所,如纽交所约为24%,港交所仅7.2%(不包括大陆上市企业)(数据来源:各大交易所网站,截止时间2022年1月)

从诞生之初,国际化基因便注入新交所的发展史。1965年新加坡才脱离马来西亚联邦独立建国,但此前的1930年,马来西亚成立的第一家正式证券组织就叫做“新加坡股票经济商协会”。1973年5月以前,新加坡和马来西亚一直共用一家证券交易所。1973年5月两地共用的交易所分家,但两国的企业仍然在两个交易所双重挂牌上市。1999年,新加坡证券交易所和新加坡国际金融交易所合并成现在的新加坡交易所。2016年,SGX收购波罗的海交易所(Baltic Exchange)。2021年,富途等科技券商在新加坡落地,跨越国界的投资便利让新加坡因个人投资者不足而影响整体流动性的局面得以改善。

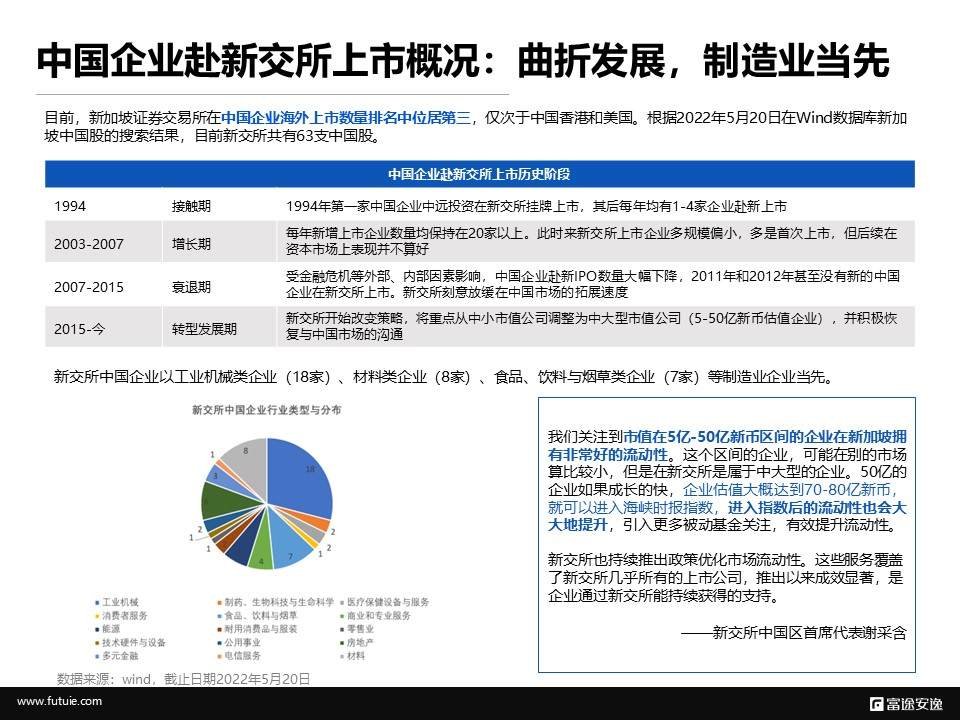

中国企业对新交所并不陌生。目前,中国企业境外上市数量上,新交所排名第三,仅次于中国香港和美国。根据2022年5月20日在Wind数据库新加坡中国股的搜索结果,目前新交所共有63支中国股。

从中国企业与新交所的接触阶段来看,经历了四个阶段。 从1994年第一家中国企业中远投资在新交所挂牌上市,双方开始接触。其后每年均有1-4家企业赴新上市。在2003-2007年,每年新增上市企业数量均保持在20家以上。此时来新交所上市企业多规模偏小,多是首次上市,但后续在资本市场上表现并不算好。2007年后,受金融危机等外部、内部因素影响,中国企业赴新IPO数量大幅下降,2011年和2012年甚至没有新的中国企业在新交所上市。新交所也刻意放缓在中国市场的拓展速度。2015年至今,新交所改变策略,将重点从中小市值公司调整为中大型市值公司(5-50亿新币估值企业),并积极恢复与中国市场的沟通。中国企业“上新”也焕发新生。

目前,在新交所上市中国企业的行业分布,已经形成了以工业机械类企业(18家)、材料类企业(8家)、食品、饮料与烟草类企业(7家)等制造业企业当先的格局。

新交所主板、凯利板上市,第二上市规程比较

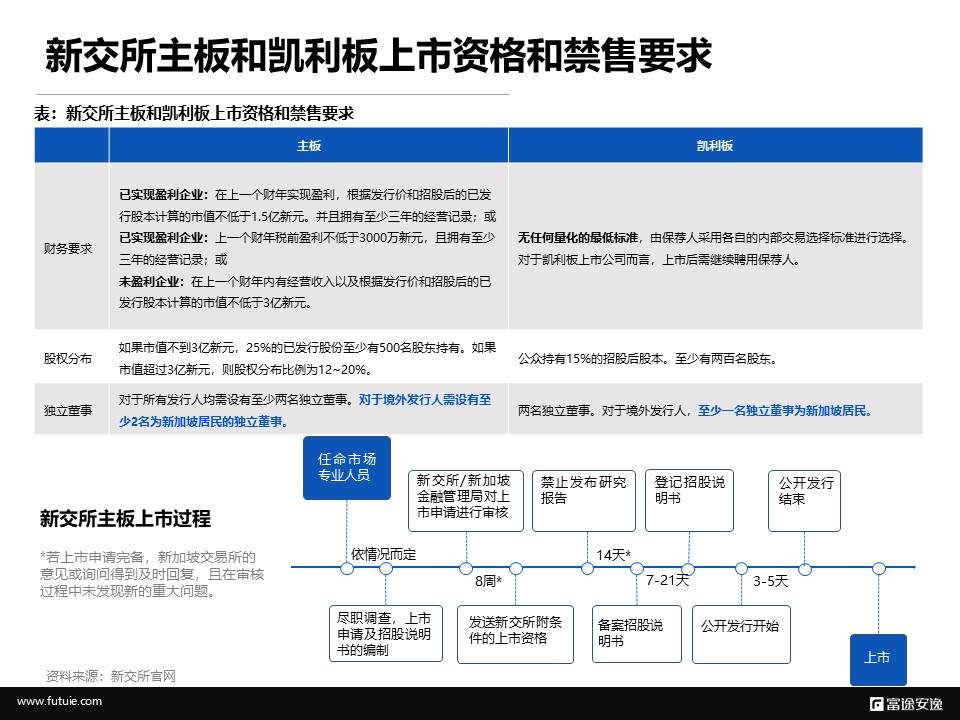

在新交所主板和凯利板(Catalist,创业板)上市的财务等方面要求并不相同。

在主板上市有三套规则。对于已实现盈利企业: 在上一个财年实现盈利,根据发行价和招股后的已发行股本计算的市值不低于1.5亿新元。并且拥有至少三年的经营记录。或对于已实现盈利企业:上一个财年税前盈利不低于3000万新元,且拥有至少三年的经营记录,或对于未盈利企业:在上一个财年内有经营收入以及根据发行价和招股后的已发行股本计算的市值不低于3亿新元。

在凯利板上市,无任何量化的最低标准, 由保荐人采用各自的内部交易选择标准进行选择。对于凯利板上市公司而言,上市后需继续聘用保荐人。

需要注意,新加坡以外的公司赴新加坡上市需符合关于独立董事方面的规定。 对于主板,对于所有发行人均需设有至少两名独立董事。对于境外发行人需设有至少2名为新加坡居民的独立董事。对于凯利板,需要两名独立董事。对于境外发行人,至少一名独立董事为新加坡居民。

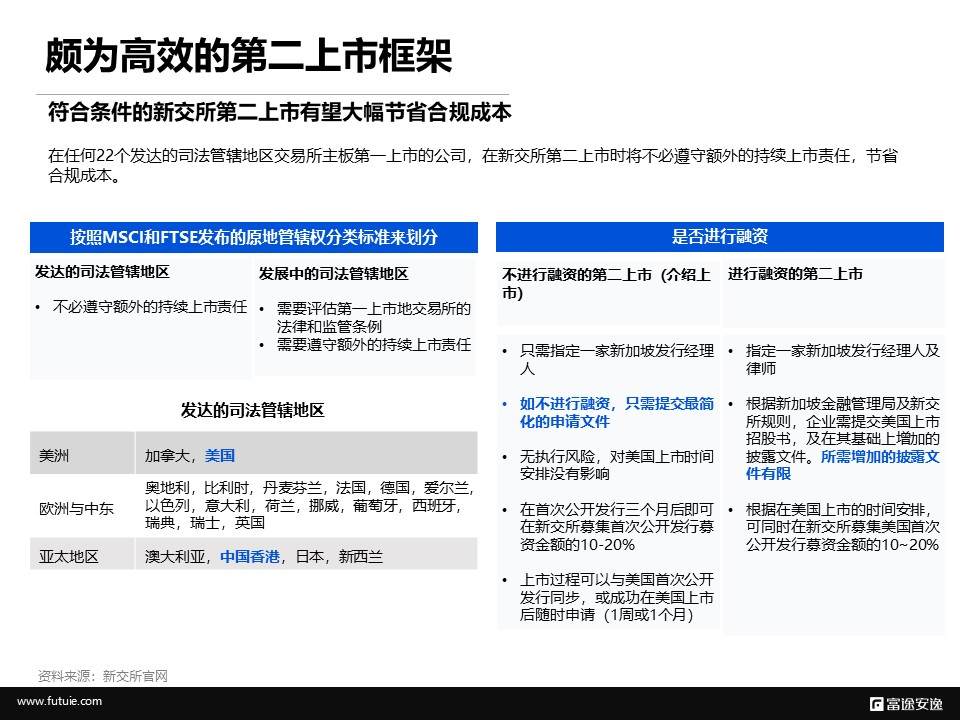

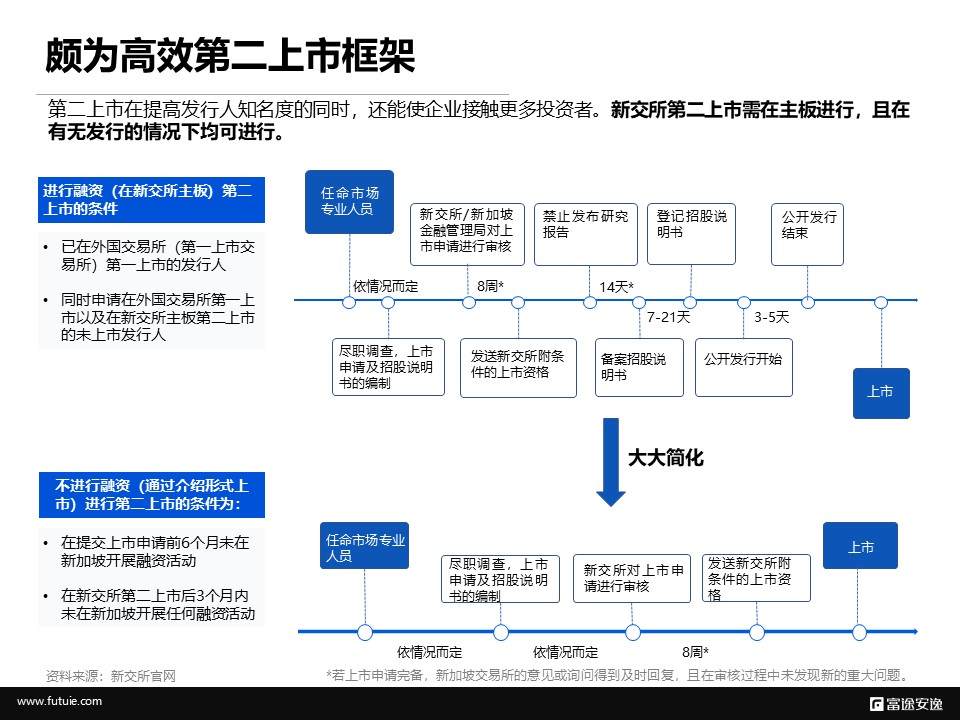

尤其值得关注的是新交所的二次上市框架。

据新交所规则,“在包含美国、加拿大、中国香港等在内的任何22个发达的司法管辖地区交易所主板第一上市的公司,在新交所第二上市时将不必遵守额外的持续上市责任”,且“如不进行融资,只需提交最简化的申请文件”。

同时,在新交所二次上市可以选择融资或不融资的方式,这将使上市流程进一步简化。 对于采用介绍上市即不进行融资的方式进行第二次上市,不涉及新股发行及资金募集,既为投资人提供了新的交易地点,有助于扩大投资者群体,也不稀释现有股东的利益。据新交所规定,“在首次公开发行三个月后即可在新交所募集首次公开发行募资金额的10-20%”。

中国企业“上新”方式及主要关注问题

企业选择上市地时考虑的因素复杂多样。关于中国企业境外上市地点的选择逻辑,可归纳为以下几点:

第一,境外上市首要且根本目的是融资,企业更愿意到募集资本最为便利的地方上市。

第二,上市地点的选择在一定程度上取决于熟悉该行业的投资者和分析师所在地。例如,高科技行业公司更愿意到美国上市,因为美国的高科技行业发展相对成熟,分析师对高科技行业也比较了解。因此,某一市场是否有较多的该行业先例企业,非常值得关注。

第三,上市地点的选择还受到交易所上市程序、费用及要求、监管水平和严格程度等的影响。

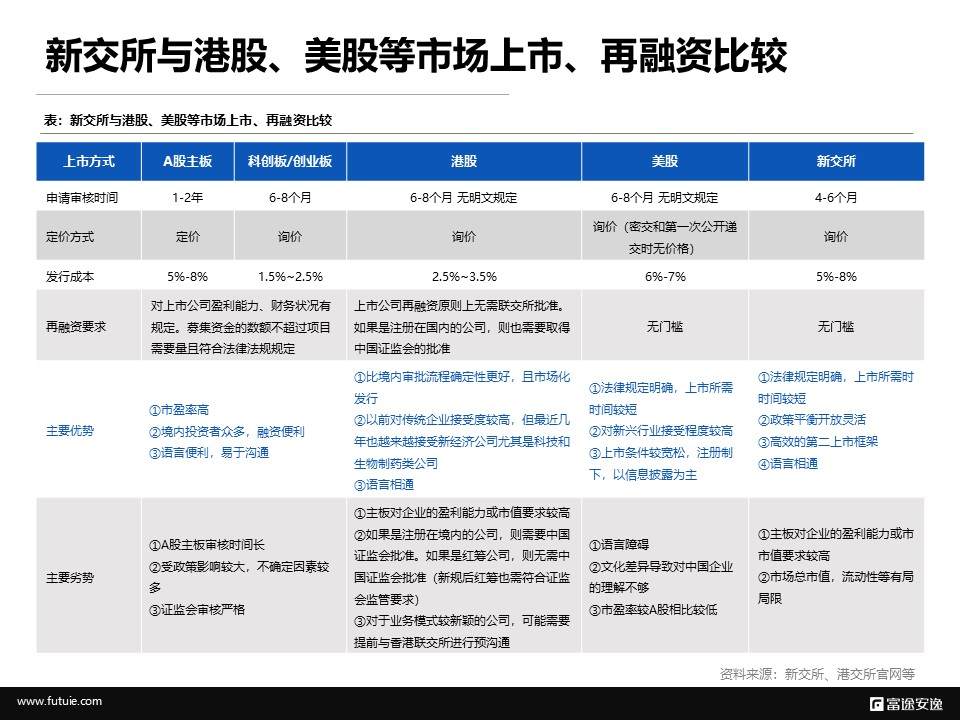

对于中国企业,将新交所与港股、美股等全球主要市场上市、再融资条件比较可以看出,新交所在①法律规定明确,上市所需时间较短;②政策平衡开放灵活;③高效的第二上市框架;④语言相通等方面优势明显。

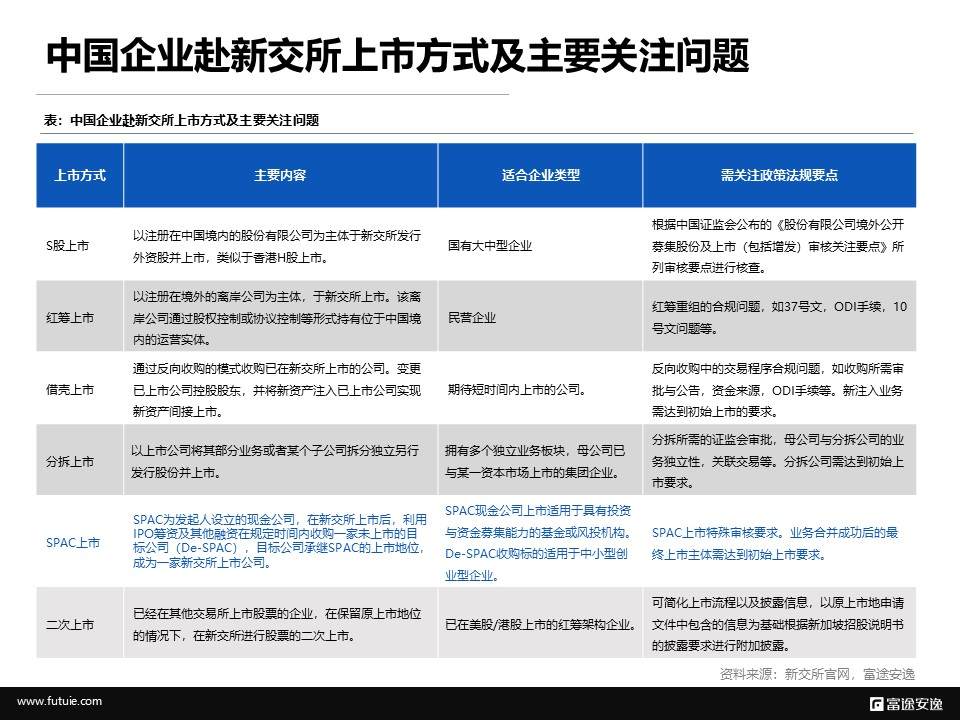

在实际操作上,对于中国企业,主要有S股上市,红筹上市,借壳上市,分拆上市,SPAC上市,二次上市,REITS上市等方式。它们分别更适宜于不同类型和发展阶段的企业。也有各自不同的需要重点关注的政策和法律合规要点。

需要注意的是,对于借壳上市,反向收购中要注意交易程序合规问题,如收购所需审批与公告,资金来源,ODI手续等。并且新注入业务需达到初始上市的要求。

对于目前颇受关注的SPAC上市,业务合并成功后的最终上市主体也需达到初始上市要求。

如想获取《境外上市微报告——重新发现新加坡交易所》,点击下载链接: https://pan.baidu.com/s/1sqbrqhgRVAxFA6r8GTRhgA?pwd=4t67 提取码: 4t67

参考资料:

[1] 中国企业赴新加坡上市格局的演变

[2] 对标世界一流交易所

[3] Sarkissian S, Schill M. Cross listing waves[R]. University library of munich, Germany, 2010.

[4] 新交所官微上市介绍https://mp.weixin.qq.com/s/pcgP-YucCJ2UH91HtG32qw

[5] 新交所官微创业板上市介绍https://mp.weixin.qq.com/s/48l-8CVdPc_GO_U6aO7j_g

[6] 新交所官微第二次上市介绍https://mp.weixin.qq.com/s/5T36_Xdmo4hB8G5KW4NeEw

[7] https://www.163.com/dy/article/H7Q55OCQ05118DFD.html

报告说明

本报告发布的数据和结论仅为提供参考信息的作用。报告中所包含的信息都是从可靠且合规渠道所得,但报告发布方对信息、观点以及数据的时效性、完整性不作任何明确或隐含的保证。报告所发布的信息、观点和数据有可能因发布之后的情势或其他因素的变更而变得不再准确或失效,报告发布方不做任何承诺删除报告中的已过时信息,对相关信息的变更或更新不会另行通知。

本报告所分析的数据来自公开信息、第三方数据平台及富途平台。本报告中所包含的信息不构成财务、法律、税务、投资咨询或其他建议,不应成为做出任何财税法决定的唯一依据,依据本报告所发布的信息以及所表达的意见行事所造成的一切后果由行事者自负,与报告发布方无关。

报告发布方对包括但不限于使用本报告信息而引发的任何直接、间接、偶然损失免责。本报告所含全部内容的版权归报告出品方所有,未经报告出品方书面许可,任何人不得以任何方式修改、翻版、分发、复制、转载、发表、许可或仿制本报告中的任何内容。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

本文图片来自:企业官方

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK