FILA“见顶”,谁是安踏的下一张王牌

source link: https://www.36kr.com/p/1824424063512962

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

FILA“见顶”,谁是安踏的下一张王牌-36氪

FILA“见顶”,谁是安踏的下一张王牌

上半年及二季度的零售金额同比均录得负增长——安踏集团业绩顶梁柱FILA似乎有些“跑不动了”。几乎与发布上半年营运表现公告同时,安踏集团迎来在资本市场的第15个“生日”。一边是对市场长远的展望,一边是FILA的瓶颈,擅长收购与多品牌战略的安踏集团下一张“王牌”的路数也引发了业内多方的猜想。在分析人士看来,重振FILA难度很大,仅依靠主品牌的再生长同样不够,因此Amer Sports品牌系列的消化对于安踏能否成为“世界的安踏”而言至关重要。谈及下阶段业务重点,安踏集团相关负责人向《消费钛度》表示将持续推动未来发展的三条增长曲线:“安踏品牌所代表的创新驱动增长曲线,FILA引领的时尚运动群高品质增长曲线,以DESCENTE、KOLON SPORT和ARC’TERYX等国际品牌为主导的‘高潜力增长曲线’。”

降速的FILA

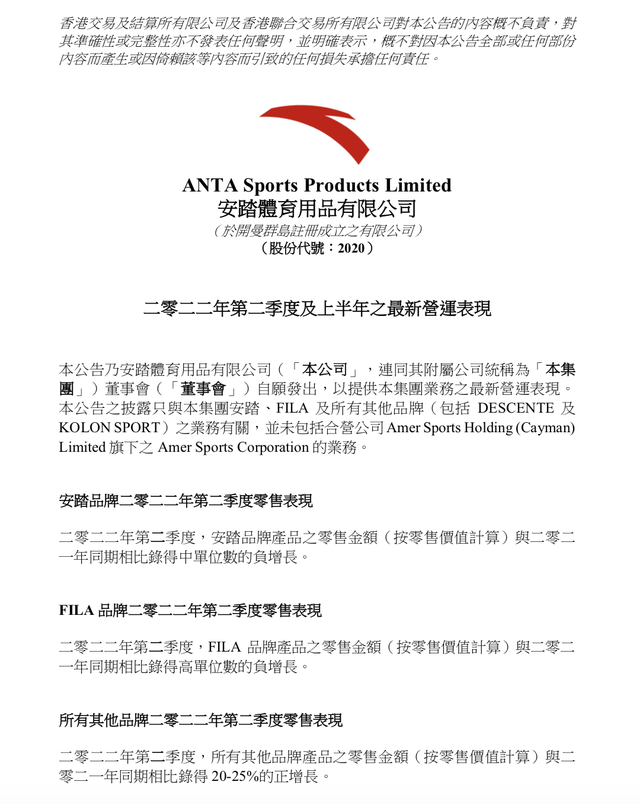

7月11日,安踏集团发布2022年二季度及上半年营运表现公告。该公告披露了与安踏集团相关的安踏、FILA及其他品牌(包括DESCENTE及KOLON SPORT业务)有关,并未包括合营公司Amer Sports Holding(Cayman)Limited旗下Amer Sports Corporation的业务。

数字统计基于零售额,并不代表具体营收,但依然呈现了安踏集团旗下不同品牌的业务营运指标及状况。

根据最新发布,期内安踏集团业绩“顶梁柱”FILA的增长失速。2022年上半年,安踏品牌产品的零售金额与2021年同期比较录得中单位数的正增长;FILA品牌产品的零售金额与2021年同期比较录得低单位数的负增长;所有其他品牌产品的零售金额与2021年同期比较录得30%-35%的正增长。

二季度,安踏品牌产品的零售金额与2021年同期相比录得中单位数的负增长;FILA品牌产品之零售金额与2021年同期相比录得高单位数的负增长;所有其他品牌产品之零售金额与2021年同期相比录得20%-25%的正增长。

公开资料显示,安踏集团于2009年从百丽国际手中收购了连年亏损运动品牌FILA,并在2014年扭亏为盈。FILA品牌一度营收超越主品牌成为安踏集团重要业绩驱动力,曾被业界誉为运动鞋服品牌收购的标杆。

对于安踏集团各板块的营运表现,鞋服行业独立分析师程伟雄向《消费钛度》分析称:“FILA的瓶颈期,并不是今年才出现的情况,前两年就有所显现。做中高档的运动时尚品牌如果像大众品牌一样全面开花、覆盖,一定会透支品牌未来。从运动时尚市场角度看,不只FILA一家,国内外许多企业的相继入局也造成了市场的进一步分化,这也是FILA的负增长的原因之一。”

程伟雄同时指出,伴随着疫情的反复,不只FILA,全国线下门店为主导的品牌都有线下体验萎缩的影响;此外,运动时尚趋势风头经过多年的火爆,存在用户年龄增长,但新用户没有衔接的状况,造成覆盖率降低,品牌美誉度下降,都会给企业收入带来影响。“安踏近两年也意识到问题所在,加码国潮营销,强化主品牌的进步。”

券商频频调价

对于今年上半年各品牌零售额变动原因,安踏集团在公告中表示,由于疫情反弹,安踏集团在特定区域暂停营运若干实体店铺(线下渠道)。因此,安踏集团的线下零售业务受客流量显著下跌及消费意欲减弱带来的双重不利影响。

“由于安踏集团的DTC(直面消费者)模式和直营业务对销售贡献较去年同期有所增加,安踏集团的零售业务相关开支也有所上升。虽然安踏集团实施了成本控制措施,但2022年上半年可削减的经营开支不足以完全抵销疫情对DTC模式和直营业务下销售的影响。虽然经营环境充满挑战,本集团的财务状况维持稳健,并预期在二零二二年上半年录得经营现金净流入。”安踏集团方面指出。

和安踏集团一样持谨慎乐观的态度的,还有多家券商机构。

对于安踏方面最新披露的营运表现公告,大摩发布研报,维持安踏133港元目标价与“增持”评级。该行指出,市场对安踏今年上半年的盈利预期存在分歧,看跌者预期盈利下降20-30%。该行认为,FILA营业利润率的缩减造成的负面影响较小,故预计整体盈利将下降15-20%。

中金公司点评称,安踏2Q22好于预期的流水增长和零售折扣,看好公司下半年的复苏和发展,但他们下调目标价4%至106.12港元,较最新价有15%上行空间。中金认为,虽然公司已实施降低行政费用、门店费用等相关开支减免,但预计仍较难抵消经营去杠杆对利润的影响。

东吴证券也下调了安踏的归母净利润增速,从10.4%下调为4.8%,从10.4%下调为4.8%,预计22-24年EPS分别为2.98/3.74/4.48元/股,维持“买入”评级。东吴方面认为,安踏体育为国内运动服饰龙头,2022年二季度各品牌流水受疫情影响表现承压,但从运营指标(库存、折扣)来看,在DTC战略、赢领计划顺利推进下,安踏体育品牌力、产品力均保持稳中有进,现金流状况良好。当前消费环境面临疫情影响的不确定性,居民消费力、消费意愿有所减弱,对可选消费服装品牌形成挑战。

另一极驱动

几乎与发布上半年营运表现公告同时,安踏集团迎来在资本市场的第15个“生日”。公开资料显示,2007年7月10日安踏集团登陆香港交易所主板,当天收获了130亿港元的市值。

历史财报数据显示,2007至2021年,集团营收从31.82亿元增长至493.28亿元,增幅为14.5倍,复合年均增长率达到21.63%;同期归母净利润从5.38亿元增长至77.2亿元,增幅为13.35倍,复合年均增长率为20.96%。

去年7月,安踏品牌曾发布未来5年战略目标,致力于在未来5年,实现流水年复合增长18-25%;线上业务年复合增长30%以上,2025年占比达到40%。总体市场份额增加3到5个百分点,保持中国运动品牌领导者地位。

一边是对市场长远的展望,一边是旗下顶梁柱FILA的“见顶”,擅长收购与多品牌战略的安踏集团下一张“王牌”的路数也引发了业内多方的猜想。

有分析指出,对安踏集团而言,把已经80分的FILA努力“搏”到100分绝非易事。营销专家林明表示:“每个品牌都有自己的阈值。从20分提到80分的成本,跟从80分提到100分,是一样的。”

鞋服行业独立评论人马岗向《消费钛度》分析称:“拉长时间周期看,安踏的第一波增长是安踏主品牌带动,第二波增长是基于FILA,第三波其实是通过DTC把业务导过来,真正实现高增长还是依赖新兴品牌,而新兴品牌还正处于增长的爬坡期。”马岗认为,安踏正处于第三波增长的起步期。

程伟雄表示:“如果仅依靠主品牌的‘再生长’,对整个安踏集团而言还是不够。我认为Amer Sports品牌系列的消化,对于安踏能否成为‘世界的安踏’而言至关重要。如果Amer Sports消化不良,叠加FILA的下滑,那势必会给安踏带来日渐沉重的挑战。当下来看,重振FILA是难度很大,关键在于Amer Sports能否立住脚跟,同时安踏主品牌在国潮热中、在下层市场中取得一定的优势,这对安踏集团来说很关键。”

面对下阶段业务重点的问题,安踏集团相关负责人向《消费钛度》表示:“安踏集团将坚持‘单聚焦、多品牌、全球化’的战略方针,持续推动未来发展的三条增长曲线,安踏品牌所代表的创新驱动增长曲线,FILA引领的时尚运动群高品质增长曲线,DESCENTE、KOLON SPORT和ARC’TERYX等国际品牌为主导的‘高潜力增长曲线’。”

本文来自微信公众号“消费钛度”(ID:xiaofeitaidu),作者:贾白雪,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

-

62

来源| 中国经济网6月8日,蚂蚁金服对外宣布新一轮融资,融资总金额140亿美元,创下了全球单笔融资之最。市场预计,这轮融资对蚂蚁金服的估值超1500亿美元(约合人民币9600亿)。今年4月,安信证券将蚂蚁金服的估值调整至1600亿

-

36

铅笔道 专栏作者 | 衣公子的剑 衣公子的剑:把商业和金融拆得简单点,挥剑只有一瞬,但我磨剑已有十年。 PC流量见顶、移动...

-

38

竟然还有人把周鸿祎念成周鸿伟。

-

50

硅谷见顶:自去年以来离开硅谷的人比来此创业者要多

-

37

13个月,被做空3次,这次也能挺过去吗?

-

3

迪桑特能成为第二个FILA吗?壹览商业·2022-05-27 11:29迪桑特能复制FILA的奇迹吗?在冬奥会之前,你知道DESCENTE迪桑特(...

-

4

李宁「向上」:不止缺一个FILA螳螂观察·2022-12-04 07:51耐克阿迪失去的蛋糕,为何不是李宁吃得多?

-

6

安踏 X 时趣 :用一张双11暖心清单,拉动粉丝品牌共情 作者:

-

1

曾红极一时的FILA,如今已泯然众人矣了。 还记得前几年穿着FILA出门,衣服上经典的大logo和时尚的老爹鞋,走在街上就是...

-

4

构建大客户生态,e签宝打出了一张“王牌”

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK