七张图,学会做有价值的经营分析

source link: http://www.91yunying.com/123737.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

七张图,学会做有价值的经营分析

系统学习运营课程,加入《91运营网VIP会员》,开启365天运营成长计划>>

很多同学做经营分析,就跟记流水账一样,每个月把收入、成本指标拉出来同比环比一通,ppt长达几十页,却被评为:“没啥用!”“不要光说数字,要有数字后的洞察……”那到底有用的经营分析怎么做?一起来看一下。

常见问题

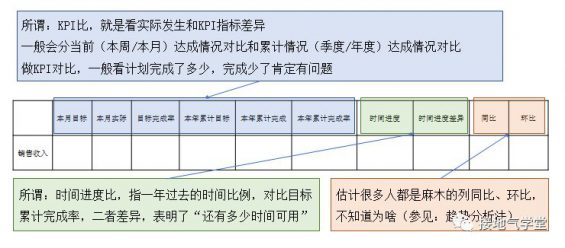

前边吐槽的现象,被称为“四比”和“四分”。这是很多公司经营分析报告的主要内容!

所谓四比,就是:同比、环比、KPI比、时间进度比,四个对比。比如分析销售情况,常规的经营分析,使用指标一般以下几个:

所谓四分,就是:按客户、按地区、按机构、按产品,四个分类维度,比如分析销售情况,常规的经营分析,一般这么设分类维度(如下图所示):

不止收入,成本也能这么搞。而且成本比收入还多一个分类:成本科目。这样分出来的报表更复杂了,比如统计销售部门的费用使用,可能如下表:

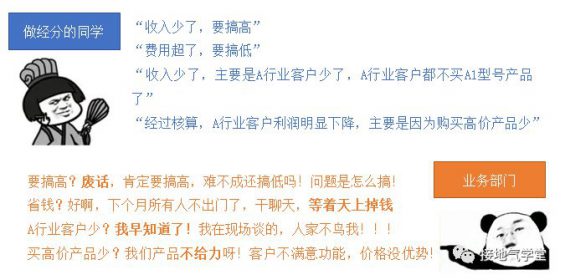

可正是这种看似复杂的报表,却经常被人诟病。因为这里数据虽然很多,但几乎都是:呈现结果,缺少分析与诊断。即使没有这种报告,业务部门自己也会关注自己的KPI完成情况。业务部门经常在一线和客户打交道,哪个地区、哪个商品、哪个客户不好做,他们比远在万里之外的分析人员更有直观感受。

因此,展示这些结果数据是必要的,但不能停留在此,更不能沉迷其中。如果仅仅是翻来覆去地讲:这个XX指标做得不好,业务当然会不满。这种报告上了经营分析会,经常被业务花式吐槽,“没有用”“我早知道了”“你说的都是废话”是常见的三件套。

那么,该怎么做改进呢?就拿上边看似简单的销售分析,举个小例子。

改进点之一:增加过程指标

报表复杂和报表能讲出问题是两码事。看回上边的例子,如果解析销售情况,光看收入结果,肯定无法了解问题是怎么来的,得深入到过程才行。并且,新客户/老客户,大客户/中小散客,可能有不同的销售方式,要看的数据也不同。

如果是新客户,可能要关注的是获客效率。此时要看:从哪里获取客户线索,有多少客户线索,转化效果如何,卡在哪些环节。如果是老客户,则要关注客户复购。客户是否活跃(和我司保持联系),是否到了复购节点,是否有新需求发出来,我司应标情况如何。

增加了这些过程指标,能更好地解读:为啥收入没有做出来。在这一堆过程指标里,有些是纯靠堆体力/砸投入能完成的,比如新客户线索数,老客户活跃数。如果这些指标下降,就是执行端出了问题,可以直接说:“要做多”。而有些指标则需要综合型解读,比如转化率,需要从产品、价格、客户需求等几个方面解读,看到底是产品不匹配,还是成本控不住,还是能满足客户需求,但我们不想做。

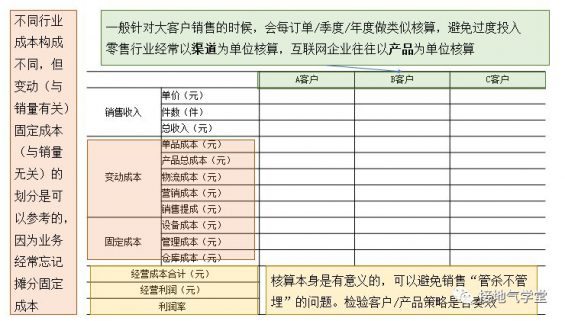

改进点之二:打通收入成本

把收入与成本割裂来考核,很容易搞出乱子。这世上没有:又让马儿跑,又让马儿不吃草的美事。特别是和新客户获取、新产品上市等有关的推广、营销成本,市场可不会惯着你,不肯投钱就是没效果。因此,要在成本和收入间建立联系,具体看每一种成本是怎么促进收入的。

由于成本核算需要时间,因此不可能在每次分析的时候,都事无巨细地列上所有成本项。因此需要区分短期、长期输出结果。在短期内(周/月),抓投入大的、容易观察的、对收入影响大的关键成本。比如推广费用、营销费用。如果发现推广效果在下降,需要立即提示风险,控制成本的不必要损耗。

而在长期内(月/季度),则要进行成本全面复盘。如果是toB类的行业,大客户很重要,需要围绕客户,对所有相关成本进行核算,把控投入力度。如果是互联网行业,则往往以产品为中心,核算推广-运营-研发成本。如果是零售行业,则以渠道为主,核算每个渠道经营成本。

总之,从业务视角出发(而不是从成本科目出发),围绕“是否对收入有帮助”组织成本数据,才能更好说明问题。

改进点之三:区分业务重点

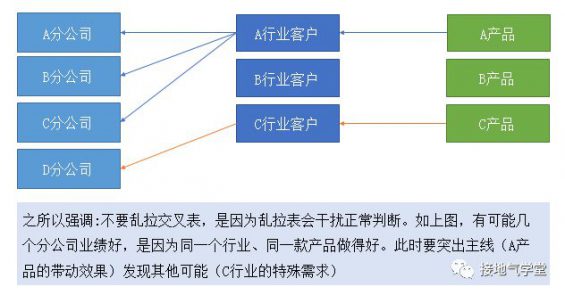

每个公司都有自己的重点业务,很少有所有业务齐头并进的情况。比如都是扩展市场,可能是以新产品为主线进行的,可能是以新渠道为主线进行的,也可能是以老客户维护为主线进行。在这个时候,就不应该在呈现结果数据的时候乱拉交叉表。事无巨细地把每个分公司、每个产品、每个渠道的收支细节,KPI差异都列出来,这样反而会干扰判断。

了解业务策略,突出重点,把当前最重要的部分(新产品/新渠道/客户群体)突出出来,才能让看报告的人一眼看到当前的问题。如果真的发现,目前的主策略有问题,那就是大麻烦,不管其他细节执行的好不好,都得做深入探讨。

改进点之四:关注持续变化

事无巨细地把所有指标都列同比、环比,也是一种干扰。新老业务线的关注重点不同,应当提示大家关注真正该看的问题。比如新开发的渠道,是否能持续带来流量;新获取的客户,后续X个月的留存/转化情况;新上线产品,是否发展趋势良好。这些数据看同比会更有意义,而且要把连续n个月数据绘制成趋势图,用于判断,不是简单摆个同比就交差的。

而老业务,比如经营很多年的产品、门店、客户群体,则更得关注:“是否今年走势和去年一致”。因为已经经营了很久,有历史数据,并且随着环境变化,可能老客群在流失,老产品在逐步被淘汰。此时才是关注环比。并且要配合宏观环境分析,来解读年度走势差异。

小结

总结以上四点可以看出:盲目堆砌同比、环比数据,没有逻辑的列一堆交叉分类维度,缺少过程指标,是导致经营分析报告臃肿且无用的根本原因。理清业务逻辑,突出业务重点,把握关键指标走势,才是提升有用性的关键。

并不排除,有些领导特别喜欢看四比、四分型报告,也不排除有些领导特别喜欢看费用明细。看到ppt页数特别多,指标拆解特别琐碎,丫心里就爽了,觉得有掌控感!

只不过,财务有个部门叫成本会计,他们可以出示各种成本报销底单与统计表,这些细节控,完全可以在他们那看到爽为止。但凡做的经营分析报告,想深入分析问题,都得分重点,抓关键、看过程。

只不过,有些经营问题会很复杂,特别是涉及:多个产品线是否相互抢流量,叠加在正常销售之上的营销是否起作用,品牌、产品研发等长期项目到底怎么考量效益等复杂问题。这些问题,不是简单的1+1=2,不是线性的收入=a*投入+固定需求。不但考验数据分析能力,更考验决策者的素质,稍后我们再做专题性分享。

作者:接地气的陈老师

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK