中科磁业闯关创业板,保荐机构IPO前突击入股,业绩起飞背后应收账款翻番

source link: https://www.lanjinger.com/d/185830

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

中科磁业闯关创业板,保荐机构IPO前突击入股,业绩起飞背后应收账款翻番

近日,浙江中科磁业股份有限公司(以下简称“中科磁业”)更新了招股书,同时披露了第三轮审核问询函的回复意见。

虽然中科磁业行业地位并不凸显,但公司确是一把“社交好手”。在业绩对赌失败后,中科磁业还能再次成功吸引保荐机构关联方突击入股。此外,公司还因傍上家电巨头美的集团使得销售收入快速增长,同时中科磁业的竞争对手横店东磁还是公司的主要供货商。

可即便如此,不断攀升的应收账款,以及公司多次被问询的专利侵权风险,这些都是中科磁业亟待解决的问题。

保荐机构IPO前突击入股,先前对赌失败未要求赔偿

资料显示,中科磁业成立于2010年3月,主要从事永磁材料的研发、生产和销售,产品包括烧结钕铁硼永磁材料和永磁铁氧体磁体两大类产品。公司生产的永磁材料可应用于消费电子、节能家电、汽车工业、风力发电、智能制造、电动工具等众多领域。

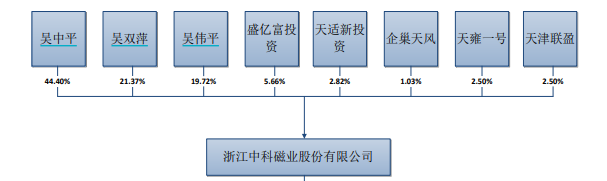

截至目前,公司实际控制人为吴中平、吴双萍、吴伟平,三人为兄弟、姐弟关系且已签署《共同控制协议》,合计持有中科磁业85.49%的股权。吴中平现任公司董事长和总经理,吴双萍担任公司董事,吴伟平任公司董事及副总经理。

需要指出的是,在中科磁业的4名外部投资者中,有3名均与公司保荐机构天风证券有所关联,分别为天适新投资、天雍一号和企巢天风,其中天雍一号为中科磁业新增股东。而天风证券通过上述三家机构间接持有中科磁业约2.73%股份,再加上部分董事、关联方的间接持股,天风证券合计间接持有中科磁业约3.62%的股份。

不过,中科磁业临近IPO之际引入天雍一号的情况也引发了深交所的关注。中科磁业解释称,天雍一号于2020年9月入股公司,而天风证券于2020年10月委派项目组进行前期尽调,符合相关规定。

事实上,天风证券的关联方对中科磁业是相当的宽容。2018年4月,中科磁业及实际控制人与外部股东天适新投资、企巢天风签署了对赌协议。按照协议约定,公司将努力扩大生产和销售,2018年净利润不低于5000万元,且2018年和2019年净利润合计不低于8500万元。若公司于2018年及2019年净利润之和未能达到8075万元,投资方有权要求公司实际控制人进行现金补偿。

不过,中科磁业在2018年及2019年并未完成上述业绩承诺。其中,2018年、2019年的净利润分别为1357.89万元、2811.26万元,两个会计年度净利润之和为4169.15万元,仅过承诺值的一半。但是天适新投资、企巢天风并未要求中科磁业实际控制人开展现金补偿或回购所持股份。

行业无名之辈靠美的“一飞冲天”,应收账款翻倍现金流吃紧

2021年,横店东磁、中科三环、金力永磁等同行业可比公司的营收分别为126亿元、71.46亿元、40.8亿元,与营收不到6亿元的中科磁业相比,相差数倍。俗话说得好,树大好乘凉。作为行业中的无名之辈,自从傍上美的集团后,中科磁业的业绩也算是突飞猛进。

2019-2021年,中科磁业实现营业收入2.6亿元、3.78亿元、5.45亿元,对应净利润分别为2811.26万元、5643.7万元、8514.62万元。可以看出,公司的营收与净利润双双呈现上升趋势。

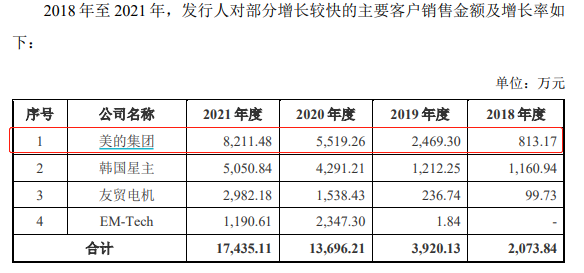

从2017年开始,中科磁业就逐步开始与美的集团合作。随后,中科磁业成为美的集团铁氧体磁瓦的主力供应商之一。2019年,美的集团成为中科磁业第二大客户,2020年进一步跃升至第一大客户。招股书显示,2018-2021年,中科磁业对美的集团销售金额分别为813.17万元、2469.3万元、5519.26 万元、8211.48万元。仅靠四年,中科磁业对美的集团销售额翻了近10倍。

不过,随着业务规模的扩大,中科磁业的应收账款金额也逐年递增。2019-2021年,公司应收账款余额分别为8591.22万元、1.21亿元和1.98亿元。由此可以看出,短短两年间中科磁业的应收账款翻了一倍有余。与此同时,公司的短期借款也由2019年6640.37万元,翻倍增长至2021年的1.3亿元。

面对现金流吃紧的情况,解铃还须系铃人,中科磁业还要仰仗大客户美的集团。2020年起,美的集团下属公司主要通过美易单与中科磁业结算货款,公司可以在美易单到期时收取相应款项,亦可将持有的美易单向美的集团下属商业保理公司进行保理融资变现,或将该债权凭证拆分转让予第三方用于支付。

值得一提的是,中科磁业同行业竞争对手横店东磁还是公司的主要供应商。2019年、2020年,公司向横店东磁的采购金额分别为1208.67万元、1442.51万元,均位列前五大供应商。直到2021年才消失在中科磁业前五大供应商之列,采购金额锐减至457万元,同比下滑68.32%。

需要指出的是,深交所在三轮问询函中皆提到了关于专利侵权诉讼问题。日立金属长期在日本、美国、欧洲等全球主要钕铁硼消费市场开展专利布局。报告期各期,中科磁业来自境外销售收入占比分别为8.32%、20.33%、13.65%,主要销往越南、韩国等亚洲地区。不过,中科磁业未与日立金属签署过专利授权协议,也未曾向日立金属支付过专利费用。因此,钕铁硼生产商未获得日立金属专利授权,将相关产品出口到相关区域存在被日立金属提起专利侵权诉讼的风险。(蓝鲸上市公司 王晓楠 [email protected])

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK