数字时代变化中的经济秩序之五:数字生态形成与发展规律(下)

source link: https://www.pencilnews.cn/p/40572.html?from=article_list

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

数字时代变化中的经济秩序之五:数字生态形成与发展规律(下)

《灰狼群效应》一书的入门及解读

赵今巍 产虹智库首席专家顾问

上一篇,读者已经了解了数字生态在形成与发展过程中的两个规律,(1)数字生态形成与发展受到的影响因素;(2)数字生态形成与发展中的分工与协作。

第一个规律总结了数字时代,数字生态形成与发展过程中受到的影响因素,包括其他数字生态崛起带来对于企业所关注的市场宏观变化的因素、微观角色变化因素以及自身所在数字生态中核心企业资源能力禀赋因素的影响。

第二个规律总结了数字时代,数字生态形成与发展中分工不同,所形成的分工与协作机制规律,包含了部件、界面、耦合与替代四个方面的内容。

这一篇,我们继续讨论数字生态形成与发展的第三个规律:(3) 数字生态形成与发展的阶段;以及基于数字生态形成与发展的这三个规律,阐述规划及设计数字生态的基本工具:数字生态的商业模式画布,来帮助有志于构建数字生态的核心企业管理者提前做好相应的规划。

3、数字生态形成与发展规律之三:数字生态形成与发展的阶段

数字生态一般情况下崛起于特定的产业链市场范围之中。数字生态从其形成与发展的过程中也不断的会影响产业链市场的生产关系,使得传统的产业链市场发生了产业数字化的现象,最终改变了产业链市场,这是一个革命的过程。也是从微观到宏观改变的过程。

在这样的过程中,如何来理解一个数字生态不同的发展阶段呢?以淘宝数字生态的形成与发展来观察与产业链市场之间的关系,见下图。

在消费品产业链的集合大市场中,淘宝数字生态处在其中的消费品零售集合市场(2021年国家有关统计的规模是44万亿)。

其作为生态核心企业,洞察到了中国消费品供大于求的趋势,通过“需求撬动供给”,抓住消费者的线上眼球(需求);通过“支付宝”这样的工具,链接了大量的淘宝店铺(供给),实现了在线交易的跨边效应,最后又推出了“蚂蚁金服”、“菜鸟物流”等服务体系;彻底影响了传统工业时代下消费品零售集合市场原有的生产关系。

消费互联网中的电商巨头生态大都是类似的形成和发展逻辑。

产业互联网浪潮中,像汇通达这样的核心企业构建数字生态,则是抓住乡村居民习惯性的电器采购刚需场所--乡镇夫妻电器店。汇通达通过对该节点多方面的赋能(包括不局限于提供给夫妻电器店相应的供应链金融、优选商品、客户社群运营等等)建立了和成千上万的乡镇夫妻电器店的信任,获得他们的采购需求,再反向链接了大量的电器品牌及生产企业,同样实现了数字生态内部的在线交易跨边效应,同步再建立了数字生态交易配套的物流及售后服务体系,改变了原有传统乡镇电器产业链市场的生产关系。

总结这些数字生态的形成与发展,可以归纳为“点---线---面”。

在一个特定的市场中,数字生态的形成与发展中,核心企业首先要抓住市场中的“需求点”;然后通过需求撬动供给,打通“交易线”实现数字生态内部的跨边网络效应;最后在数字生态内部围绕交易线,建设完成所需配套的全部服务体系,形成完整的“生态面”,这是数字生态形成与发展的三个阶段。

这三个阶段在数字生态的实际成长与发展中,我们有时候会看到,核心企业基于多方面因素,会把其中两个阶段合并在一起同步建设;三个阶段合并在一起建设的现象则相对罕见。

比如上面提到的淘宝、汇通达都是两个阶段合并在一起同步建设的范例。下面我们分别来讲下这三个阶段的内容。

A.“需求点”阶段。

面对特定的客户群体,以需求为导向进行生产。当绝大部分的产业链市场都存在产能过剩的情况下,“需求点”是市场中每个企业关注的核心。

在消费互联网浪潮中,出现了线上的眼球增量市场,这个时候,抓住眼球就是抓住需求。互联网企业则采用各种方式来形成眼球对其的粘性。新浪、网易门户网站通过提供新闻信息及邮箱;腾讯通过提供QICQ交流通信工具建立消费者的粘性,再寻找机会扶持培养电商业务。淘宝、京东等则通过广告先吸引消费者眼球,再通过其生态各个伙伴能力形成生态整体竞争力的交付体验,让消费者产生粘性。

在产业互联网浪潮中,考虑到线下的供应链体系仍是主流,大量的门店和零售经销商掌握着一定地理范围内的客户碎片化需求订单,因此产业互联网生态中的核心企业通过一定的赋能手段来帮助大量门店(零售经销商)提升他们服务最终客户的能力,获得这些门店(零售经销商)的信任,从而也间接掌握了市场的“需求点”。

需求点是生态形成中最关键的一方,选择并抓住特定的需求点是生态形成的第一个阶段,也是在市场中打下了“需求的根据地”,从而使得生态能够进一步发展起来。

在这个过程中,在线提供商品交易的方式,只是抓住需求点的选择之一。我们汇总了数字生态在消费互联网和产业互联网不同时期进行需求点建设的有关内容,见下图:

通过上图可以看到,在需求点对象的选择上,产业互联网的数字生态大多选择零售经销商,无论在赋能的内容、创造价值衡量和成功标准均与消费互联网针对消费者/家庭需求点对象赋能有比较大的区别。

另外,针对需求点对象的赋能内容,在于对需求点对象现状痛点的分析和需求梳理。

B.“交易线”阶段。

在数字生态内部,把需求点汇集,再反向对接供给端,实现在线交易,这是数字生态形成与发展里程碑的一步。这意味着数字生态开始动摇所在市场最核心的生产关系---商品交易关系;这也意味着对所在市场革命的真正开始。

在消费互联网中,网易通过门户建立了消费者粘性,推出了“网易严选”;抖音通过“短视频”建立了消费者粘性,从而使“内容场”向电商的“营销场”转变。都是相对典型的两个阶段分步走的数字生态形成。

在产业互联网浪潮中,除了像汇通达这样的核心企业,一开始同步启动了“需求点”和“交易线”两个阶段的数字生态建设。也有不少数字生态通过两步走的方式来实现“需求点”到“交易线”阶段的数字生态构建。

比如在电厂煤炭产业链市场中,一家核心企业通过供应链金融科技服务先团结了当地的煤炭供应经销商,帮助这些经销商解决资金短缺问题,与这些需求点对象建立了深度信任后,汇集了电厂的订单,然后再对接上游的煤炭供应商,形成交易线的数字生态。

在家具厂木材产业链市场中,一家核心企业通过仓储服务帮助当地木材经销商大幅降低了仓储物流及管理成本,获取了这些木材经销商信任并汇集他们手上家具厂木材需求订单,再反向对接上游的木材生产商,形成交易线的数字生态。

交易线的实现要注意两个方面:(1)核心企业为需求点对象提供的商品不一定是低价;(2)需求点对象与供应方之间要实现在线交易。

(1)核心企业在围绕需求点对象,撬动供给端、提供商品交易服务的时候,经常会考虑“低价”策略。

在消费互联网浪潮中,这一招屡见不鲜。比如淘宝、拼多多都是采用“多、省”这样的策略快速的聚集了人气。这也有例外,京东采用了“多、快、好”来作为电商的立生之本;抖音现在则采用了“多、省、好、爽”的客户体验。这意味着对于需求点对象而言,省只是其中一个交易的诉求。

在产业互联网浪潮中,需求点对象可能不仅是消费者,而且还可能是企业方。对于企业方而言,采购的核心诉求是“稳定”。一家企业不像个人可以随时采购,为了企业的经营需要持续稳定的采购渠道、降低企业自身的综合采购成本,即在“多、快、好、省、易”的基础上增加“稳”。因此产业互联网的核心企业在面对企业方的需求点对象时,构建数字生态内部的交易线,不能只考虑为他们提供低价商 品“省”上,而是要把他们综合采购成本的降低作为目标和出发点进行考虑。

在产业互联网浪潮中,核心企业在数字生态的交易线构建阶段,目光如果仅放在“省”上,一方面市场不存在商品绝对低价,无法形成持续的数字生态竞争力,同时自身的利润来源也无法持续保障;另一方面核心企业利用自身的优势和影响力采用长期低价竞争操作,还伤害了数字生态中商品供给合作伙伴群体,形成了零和博弈的态势。这种零和博弈迫使供给方的利润极低,抑制了产业链的创新。核心企业的眼光要放在产业链的效率提升和价值创造上,为生态伙伴创造长期的正和博弈,才是生态长久的竞争力所在。

(2)核心企业在围绕需求点对象,撬动供给端、提供商品交易服务的时候,需要考虑“在线交易”。在线交易意味着数字生态的形成。

在之前的系列文章中,提到了数字生态的竞争力“钻石模型”。在线交易是数字生态竞争力的一个重要特征。这种特征能够大幅降低数字生态内部的线下交易成本,实现生态内部边际交易成本趋零的结果;同时在线交易所形成的大数据对于数字生态的持续发展提供了竞争力保障。核心企业构建了“在线交易”的数字生态,其自身才能有较好的长期资本价值。

有一个非常典型的案例可以体现出在线交易的价值。

阿里巴巴的“B2B”业务在1999年就已经开展起来,是第一块业务。这块业务通过大家耳熟能详的“阿里铁军”快速的发展起来,围绕各行各业、国内国外的企业们搭建了“商业信息对接平台”。这块业务生态的特征是无法实现在线交易。

后来大家知道了,阿里巴巴推出了“B2C”业务--淘宝。这块业务生态的特征是能够实现在线交易。

两者之间的资本价值差异巨大。

C.“生态面”阶段。

通常一个产业链市场中围绕交易有很多不同的服务商,比如供应链金融服务商、IT信息服务商、物流服务商、研发机构等等。当然不同的产业链市场、结合不同的商品特性也可能存在不同的服务商。

在包装纸产业链市场中,存在着废纸箱回收服务商;在二手汽车的产业链市场中,存在着汽车重整的服务商;在家具木材产业链市场中存在着家具配套加工板材服务商;在煤炭产业链市场中存在着特定质检服务商等等。

当一个数字生态在核心企业的推动下,完成了“需求点”、“交易线”两个阶段的建设后,核心企业就需要围绕生态中形成的交易线,把配套所需的产业链服务都要纳入到生态中,最终形成完整的“生态面”。

比如7-11便利店一开始的时候,由厂家委托第三方物流来负责配送,7-11总部并没有深度参与;随着时间的推移,7-11总部联合了生态中的商品生产供给方自建物流配送服务体系。7-11总部还和这些商品生产供给方一起建立了商品开发联盟机制,实现产品的快速研发体系。

淘宝则是通过在实现交易在线的数字生态后,再通过菜鸟物流完成全国物流配送体系的建设。

在数字生态的形成与发展过程中,生态内部的服务是由核心企业及生态中交易伙伴自建来提供;还是吸纳产业链市场中现有的相应服务商进入生态,要基于综合多个因素考量,不再展开。

一些读者到了这儿可能会进一步追问“需求点-交易线-生态面”完成后,后面是生态的哪个阶段呢?

当数字生态完整建立起来后,下一个阶段就是升级或扩张。

消费互联网的巨头数字生态从消费零售集合线上市场扩张到线下的消费品产业链集合市场,大家所知道的巨头们纷纷进入“社区团购”就是如此;或者从现有消费品类扩展到其他工业品类,京东数字生态从消费品的电商扩展到了“京东工业品”等等。这些扩张形成了复合的数字生态。

要注意的是一个数字生态扩张到其他市场中,仍然需要“冷启动”,遵循数字生态的形成与发展规律,需要针对新的市场做相应的解构和重构规划,而不能盲目的扩张。

消费互联网的巨头数字生态也在不断升级,从传统的电商数字生态升级到视频直播电商数字生态,再升级到元宇宙的数字生态。通过不断的升级,促使最终客户的体验更好,也促使数字生态更有竞争力。

产业互联网的数字生态的升级及扩张也是类似的发展方向。

基于数字生态形成与发展规律的生态规划工具:数字生态的商业模式画布

读者阅读到这儿,结合上一篇的内容,已经了解了数字生态形成与发展的影响因素、分工协作及发展阶段的三个不同的规律。如果读者自身的企业希望作为一家核心企业构建数字生态,结合这三个规律,需要提前做数字生态商业模式的设计与规划。

一家传统企业的管理者,在创新创业的时候,可以借鉴硅谷地区的创新工具--商业模式画布来进行自身企业商业模式的规划,这是从“单个企业竞争力的视角”做的规划。

当管理者认知到“数字时代,互联网平台企业的竞争力实质上是其生态的竞争力”时,那么也意味着管理者已经跳出单个企业的视角,从数字生态的视角来看待其竞争力,已经把数字生态作为一个独立的竞争主体来思考其商业模式。

这种巨大的差异性,就如同建筑师设计一栋房屋和设计一个园区的差异。在这背后,建筑师所需要掌握的方法和规律差异都比较大。

《灰狼群效应》一书以产业互联网浪潮中的数字生态--灰狼群作为典型对象,试图创新的将数字生态成长与发展有关规律融入到一个完整的设计蓝图中,提供了“灰狼群的商业模式画布”工具,为核心企业管理者在设计和规划数字生态时提供帮助。

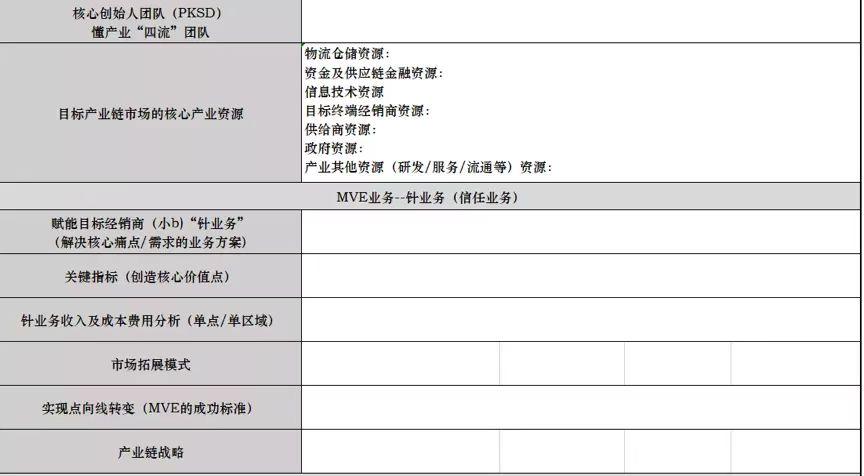

该商业模式画布工具按照数字生态的形成与发展三个阶段,分为三步,首先见下图(“需求点”阶段的设计蓝图):

头狼企业(灰狼群生态中的核心企业)需要梳理现有自身的能力和资源禀赋,结合市场宏观变化策略,围绕需求点对象(备注:产业互联网的需求点对象,一般是围绕最终客户提供商品服务最有竞争力的目标经销商)梳理其相应赋能的针业务、市场投入和产出以及里程碑目标设立,来完成第一阶段“需求点建设”的灰狼群数字生态的蓝图规划。

第二步是“交易线”阶段的蓝图规划。当头狼企业(灰狼群生态中的核心企业)需要结合“需求点”建设完成里程碑目标时,梳理产业链中有竞争力的合作伙伴,知道“团结谁”、“干掉谁”;同时设计相应的交易形态和数字生态中四流(包括交易流、物流、信息流、资金流)的规划;评估数字生态在“交易线”阶段高效运转的情况下,自身的盈利来源。做了这些规划和梳理之外,不能忘记政府和相关行业协会也很重视灰狼群数字生态以及相应的头狼企业,因此也要梳理数字生态构建过程中,其他外部支持方(比如政府、协会等,统称为产业链促进中心)在数字生态“四流”构建过程中,可能会给与的支持和帮助的资源包括不局限于供应链金融资金、物流仓储体系支持建设、数字化技术的投入等等。

当做了第二步数字生态的规划后,同时还不能忘记配套的数字化技术支撑规划。因此,结合“需求点”和“交易线”两个阶段的生态构建规划,同步要考虑IT及数字化工具的应用配套和支撑。

以上这些规划内容,可以参考下图(“交易线”阶段的设计蓝图)。

第三步是“生态面”蓝图规划,见下图(“生态面”阶段的设计蓝图)。这个阶段的蓝图也是生态在特定产业链市场中形成的终局蓝图。通过“全产业链图谱”(可参阅系列文章《数字时代变化中的经济秩序之四:数字生态崛起带来的企业角色变化规律》中有关内容)对所在产业链市场的解构,理解现在的产业链生产关系和角色分工现状及未来变化趋势,最终规划出蓝图中的灰狼群数字生态的终局形态以及相关的关键内容。

灰狼群数字生态本质上是对于其所在产业链市场生产关系的革命。在不同的发展阶段,由于核心企业自身资源禀赋能力的不同,团结的对象和革命的对象不尽相同。就如同社会发展不同的阶段,存在不同的阶级矛盾,团结的对象和革命的对象不尽相同,以最终到达共产主义社会。核心企业在数字生态的成长与发展过程中,“统一战线”的不同调整就显得尤为重要。

以上讨论了数字生态成长与发展的三个阶段“需求点”、“交易线”、“生态面”的不同的蓝图规划。这三个阶段的蓝图规划汇总在一起就形成了“数字生态的商业模式画布”。

核心企业在构建数字生态的过程中,三个阶段不一定泾渭分明的实现,有可能两个阶段、甚至三个阶段合在一起做规划,因此需要对商业模式画布模板做一些调整和优化。

“需求点”、“交易线”两个阶段的蓝图规划,对于大多数核心企业管理者而言,是生态的成长和发展落地规划;“生态面”阶段的蓝图规划,体现了终局思维,对于大多数核心企业构建的数字生态在没有完成“交易线”的阶段,管理者用终局的眼光来规划现有数字生态的成长与发展,就如同“八月十五种花生--瞎指挥”形成错配问题。

读者这时候可能会想,终局的蓝图规划既然不能帮助核心企业现阶段的数字生态成长和发展,是不是就不需要终局蓝图规划了?答案是否定的,在设计数字生态商业模式画布过程中,只有包含了终局蓝图规划,核心企业的管理者才能做到“抬头看路”,认知到在数字生态的终局阶段,自身企业在产业链中的价值和位置,才能更加有动力和方向感去“低头赶路”。

数字生态的成长与发展有关规律主题相关的内容算是告一段落了。在《灰狼群效应》一书的有关章节中还有其他一些规律就不在本文中赘述,感兴趣的读者也可以进一步了解。

下一篇是《数字时代变化中的经济秩序》系列文章的第十篇,也是本次系列文章内容的总结和收尾篇。在下一篇中,我们会基于数字时代,数字生态新物种的崛起,所形成的认知新经济世界的“市场、数字生态、企业”三分法分析框架,做系统性的总结并做中国产业数字化的展望,暨“数字时代经济世界运行的新范式及展望”。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK