出海,腾讯的“危险游戏”_创事记_新浪科技_新浪网

source link: http://finance.sina.com.cn/tech/csj/2022-06-14/doc-imizmscu6795864.shtml

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

出海,腾讯的“危险游戏”

2022-06-14 18:33:46 创事记 微博 作者: 霞光社 我有话说(0人参与)

欢迎关注“新浪科技”的微信订阅号:techsina

来源/霞光社(ID:Globalinsights)

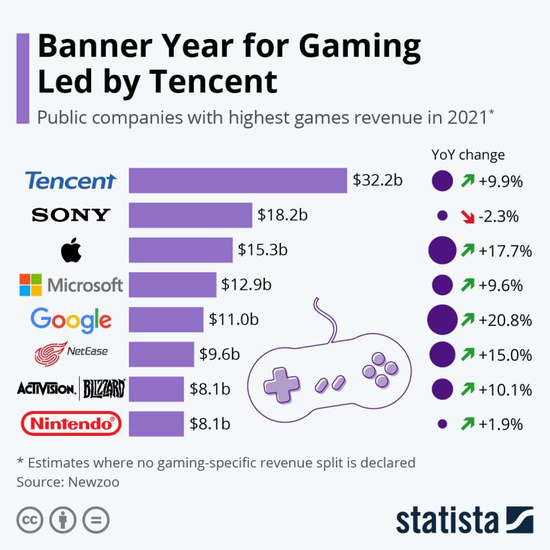

在全球游戏公司中,腾讯是绝对的霸主。

Newzoo数据显示,2021年是游戏的辉煌之年,全球总收入接近2000亿美元。其中的1270亿美元,由前十家公司创造。

而这前十家公司中,腾讯排在首位,2021年收入约322亿美元,比上一年增长9.9%。这一收入数据差不多是第二名索尼和第三名苹果收入的总和,可见腾讯在游戏领域的实力之强。

Sensor Tower公布的2021年全球手游营收排行榜中,腾讯的《PUBG Mobile》(绝地求生手游海外版)《王者荣耀》占据前两位。App Annie的全球用户支出榜单中剔除了广告收入等的影响,只看用户的付费意愿的话,虽然《王者荣耀》《PUBG Mobile》和《和平精英》只分列第四、六、九位,但腾讯是唯一一家有三款游戏上榜前十的企业,也是妥妥的赢家。

而腾讯的游戏布局中,又以海外业务增长最为迅猛。2021年Q4,腾讯本土市场游戏收入296亿元,同比增长1%;主要由《王者荣耀》、《金铲铲之战》及《英雄联盟手游》等游戏推动。海外市场游戏收入132亿元,同比增长34%,主要反映在《Valorant》及《皇室战争》等新内容以及合并Digital Extremes的影响。

然而到了今年一季度,以往发展迅猛的腾讯游戏海外业务表现有所“降速”。

游戏巨无霸增速放缓

从全局来看,2021年Q1腾讯网络游戏收入436.38亿元,同比增长0.1%,环比增长1.9%,这个增速已经是过去几年中的最低值。

东吴证券调整递延收益发现,腾讯游戏本季度流水约为614.8亿元,比原收入多了29%,但同比数据更加难看了,下降了11.1%。

而在海外,腾讯游戏的增速表现更差。2022年Q1腾讯国际市场游戏收入106亿,同比增长4%,环比下降20%。这与去年底动辄三成以上的增速形成鲜明对比。

腾讯方面称环比下降的主要原因有三,《PUBG Mobile》等游戏收入减少、2021年Q4对 Supercell收入进行调整后基数较高和Riot(拳头公司)会计报表一次性调整。

但实际上,全球游戏大盘都在收缩,腾讯很难独善其身。根据Sensor Tower数据,2022年Q1全球移动游戏大盘收入同比下降6%至212亿美元,原因在于疫情导致全球手游市场出现爆发式增长,2020年Q2达到最高增速,同比增加了33%,收入于2021年Q1达到峰值226亿美元。

纵然大盘不好,但腾讯的对手们却没有闲着。Sensortower数据显示,2018-2021年,腾讯游戏出海收入CAGR为106%,虽然绝对值不低,但已被米哈游(156%)、三七互娱(126%)、莉莉丝(125%)等企业超过。

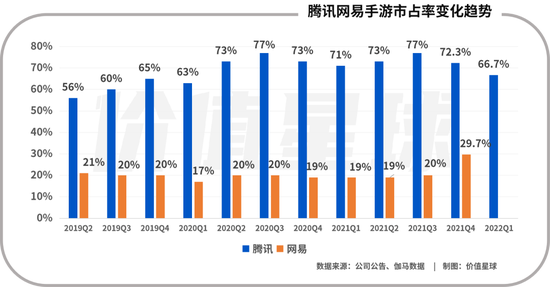

在对手们的入侵下,腾讯游戏的市占率也在下滑。以手游为例,2022年Q1,腾讯手游的市占率为66.7%,这一数据同比下滑了4个百分点,环比下滑了5个百分点。

一系列数据上的下滑,也让部分投资者开始担心这家全球游戏巨头的未来。今年4月7日下午,腾讯的大股东Prosus公告称,拟通过附属公司MIH TC Holdings出售最高1.9189亿股腾讯股票,约占腾讯已发行股本的2%,合计金额达千亿港元。

2021年6月1日,腾讯股价报收607.93港元/股,而到了今年6月1日,腾讯股价仅剩360.4港元/股,一年时间跌幅超过40%。

“钞能力”失灵

回归游戏运营本身,腾讯游戏在海外的增速下滑可能还隐藏着更大的威胁。

腾讯游戏现有的成就,与其说得益于其优秀的创意和精良的制作,不如说得益于其在全球范围内持续对优质游戏或游戏工作室的投资、收购。

这种“买买买”的策略自端游时代开始一直延续至今。其中最有名的案例就是腾讯100%收购Riot公司,把彼时全球最火的端游《英雄联盟》收入囊中,该产品不仅帮助腾讯在端游时代盆满钵满,还为之后的摇钱树《王者荣耀》提供了可借鉴的模板。

如今腾讯最赚钱的游戏之一《PUBG Mobile》也是成为了Bluehole Studio股东之后,拿到《绝地求生》版权而打造出的国际版本。

尽管不差钱的腾讯此前靠着“钞能力”一路高歌,但进入2021年后,腾讯的收购和投资频次都发生了变化。

与自身相比,腾讯游戏无论是投资次数还是金额都有所降低。IT桔子数据显示,2021年腾讯出手投资了61家游戏公司,总金额超过186亿人民币。年内四个季度腾讯分别出手了29次、14次、16次和2次,整体呈下滑趋势。今年前三个月,腾讯也只出手了4次,总金额7.79亿,较去年同期的72.01亿元大幅缩水。

而在外部,优秀的游戏研发团队是几乎所有游戏大厂追逐的香饽饽。以腾讯的老对手网易为例,2013-2020年,网易投资节奏相对平稳,这八年期间平均每年投资约3笔左右。到了2021年网易投资进入爆发期,据不完全统计网易一年内出手投资17次,其中国外投资比例略大于国内(53%:47%)。

新对手字节跳动也在密集“抢购”。2021年上半年,字节跳动密集投资了盖姆艾尔、沐瞳科技、有爱互娱、代码乾坤等四家游戏公司,下半年又投资了悠米互娱、雷霆瀚海和麦博游戏,这些公司大多都与游戏出海相关。

在海外,字节跳动也有所斩获,今年5月字节跳动投资了捷克游戏研发团队Madfinger Games,该工作室曾研发《暗影之枪:传奇》《全境危机:都市生存》等多款FPS游戏,更有传闻称双方已开始合作开发新游。

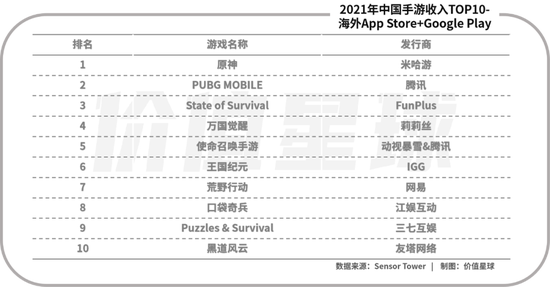

还有一些野蛮生长的企业,甚至根本就不愿意得到腾讯的支持,最典型的案例就是米哈游。这家成立于2011年游戏公司,早期靠着《崩坏学园2》和《崩坏3》站稳脚更,2020年米哈游的《原神》正式对外公测,该产品不仅没有接受腾讯的投资,还完全绕开了腾讯的宣发体系。

Sensortower数据显示,2021年中国手游收入TOP10排名中,《原神》位列第一,全年收入超过1.8亿美元。

为了抵御这些对手,腾讯游戏除了推动产品出海,还直接把“岗哨”建到了前线。

去年12月,腾讯正式推出海外游戏品牌Level Infinite,加强本地化发行和运营能力。目前已在美国的波士顿、洛杉矶、西雅图,以及加拿大蒙特利尔、新加坡等地开设多家游戏工作室,负责不同游戏的开发或者提供技术支持。最新消息显示,腾讯还在英国利物浦开设了一家新的游戏工作室,由腾讯游戏全球合作伙伴副总裁Pete Smith领导。

可见,腾讯游戏的出海战略是一手抓研发,一手抓本地化。希望通过吸纳全球人才(工作室)来提高研发实力,辅以本地化运作提升用户渗透和黏性。

但从Q1的结果来看,腾讯游戏的一系列操作还处在前期阶段,短期并没有带来收益。

成本大涨侵蚀利润

游戏出海以前可能是一个可选项,现在则是一个必选项。

而对于身处其中的所有参与者来说,在“红海”中搏杀似乎已经成了必然。

Newzoo《2021年全球游戏市场报告》显示,2021年中国游戏以456亿美元的收入占到了全球近26%的市场,紧随其后的是美国,占到了全球约24%的市场,中美两国加起来覆盖了全球一半市场,另一半市场则被分散在日韩、欧洲、东南亚、拉美、中东等区域。

抛开中国本土市场不谈,在美国、日本、韩国等世界主要移动游戏市场,中国发行商市场份额均保持较高水平,并保持较高速度增长,在多个主要国家市场市占率保持在20%以上。其中,在美国市场,中国发行商市场份额为21%,用户支出同比增长35%;日本市场占比为22%,用户支出同比增长6%,韩国市场占比为23%,用户支出同比增长 28%。在全球Top2000移动游戏中,中国的市场份额占比为23.4%,较去年同期增长3.6个百分点。

游戏厂商蜂拥而至之后,游戏出海的各项成本水涨船高。米哈游CEO刘伟2020年曾在采访中透露,《原神》研发投入1亿美元。从《原神》开始有了一个示范,“拿一亿美金做游戏,再拿一亿美金推游戏”。

这一点也反应在多家上市企业的财报中,以出海老将IGG为例,2021财年IGG的研发费用为12.54亿港元,同比增长达82%。研发费用占收入的比率为21%,较2021的13%增加8个百分点。

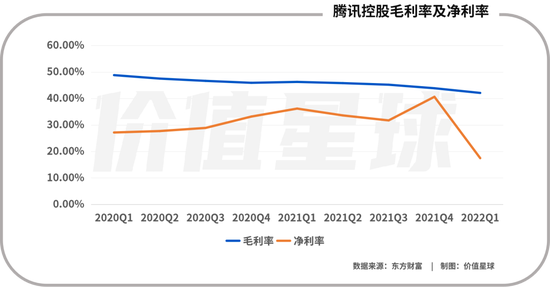

同样,腾讯也没有逃脱这个“命运”。2022年Q1腾讯增值服务板块(含网络游戏和社交网络)成本360.55亿元,同比增长10.8%。一季度公司整体毛利率为42.1%,同比降低4个百分点,净利率17.51%,同比降低18个百分点。

成本上涨、侵蚀利润还只是腾讯游戏出海面临的第一个问题,更大的问题在于腾讯赖以成名的社交+游戏打法在国外根本“玩不转”。

在国内微信、QQ两大社交产品坐拥数十亿用户,腾讯借助社交产品的黏性和关系链,成功输出了多款游戏作品,从早期的《QQ农场》、《QQ炫舞》,到如今的《王者荣耀》、《英雄联盟手游》。但是国外的社交网络已经被WhatsApp、Facebook和Twitter等巨头把持,腾讯并不具备把社交流量转化为游戏用户的基础。

如果付费买量的话,腾讯又难免陷入与一众同行的苦战。

从整个行业的营销投入来看,2021年游戏买量相比去年同期提升显著,上半年和下半年买量同比分别提升31%、26%。而且可以预见的是买量成本只会越来越高,IGG就在财报中提及,中国游戏企业加大力度布局海外市场,也加剧了行业的竞争格局,增加了企业推广成本。

总结

6月7日晚,国家新闻出版署官网公布了今年第二批游戏版号。

值得注意的是,本次名单中仍无腾讯及旗下产品的版号信息。此前4月11日版号发放时,包括心动网络、游族网络、创梦天地、莉莉丝、以及百度等厂商都拿到了版号,当时的名单里也没有腾讯。

这使得腾讯的地位略显尴尬,在国内市场监管严格的背景下,“不出海,就出局”似乎成为一种预示,尤其在米哈游等“后浪”的追击下。

腾讯互动娱乐业务系统副总裁马晓轶在接受GamesBeat专访时也表示:“以前,我只花了大约20%的时间在海外,大部分时间都在中国度过。现在,我将60%的时间都花在了全球市场上。”

对腾讯来说,好消息是之前的投资和布局仍然让公司具有无可比拟的研发+IP优势。但是出海赛道已经“僧多粥少”,腾讯游戏的出海前景值得深思。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK