心律失常高值耗材进入射程,集采已无避风港

source link: https://www.36kr.com/p/1783162052136580

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

2020年末,高值耗材集采头一刀砍在了冠脉支架上。

眼见冠脉支架价格断崖下降,械企纷纷开始探索更多增长点,外周介入、神经介入、电生理类耗材开始更受青睐。这三个细分赛道一度被认为市场空间较大、国产替代率低、短时间不会迎来集采。

尤其是电生理类耗材,即使到今年年初,业内依旧没有打破原来的预期。国海证券在1月份的研报里提到,预计电生理类耗材短期内不会集采,3-6年后可能陆续分品类开展集采。一位业内人士也认为,电生理集采的前提是,等到国产产品迎头赶上。

电生理技术指测量、记录和分析生物体发生的电现象和生物体的电特性的技术。心脏电生理手术 (又称导管消融手术) 主要用于对心律失常病症的诊断和治疗,临床常见的心律失常疾病有房颤、室上性心动过速 (室上速) 、室性早搏 (室早) 。与电生理手术相关的产品包括设备和耗材,耗材一般分为三大类,包括标测系统 (三维/二维) 、标测导管和射频消融导管。

临床应用中,电生理手术明显优于药物疗法,能减少首次症状性房颤复发,临床治疗优势明显。而且长期来看,药物治疗房颤效果有限,但电生理手术的有效性、安全性不断进步。

然而中国电生理手术在国内的渗透率并不高。随着人口老龄化程度持续加深,心律失常患病率越来越高,2020年中国快速性心律失常总患病人群超过3,000万人,其中以房颤和室上速为主,但电生理手术量约21.2万台,相当于每百万人电生理手术量150台,渗透率大概是美国的1/7。这意味着,中国心脏电生理产业前景广阔。

但事实证明,集采的品种范围比人们预想的更广。处于行业发展初期的电生理类耗材也没有成为例外。

今年4月,国家医保局对2022年地方联盟集采作出统一部署协调,将福建牵头开展电生理和腔镜吻合器采购联盟集采,纳入2022年拟重点推进的联盟集采。

5月10日,福建省即发文开展心脏介入电生理类、腔镜吻合器类医用耗材产品信息采集工作。

6月1日和6月2日,山西省药械集中招标采购中心、西藏自治区医保局先后发布通知,要求开展腔镜吻合器和心脏介入电生理类医用耗材历史采购数据填报工作。山西与西藏的跟进说明了此次电生理和腔镜吻合器的执行力度之大。

人们对集采的预期不是第一次被打破,或许对于集采,械企更应该面对,而不是躲避。

横看成岭侧成峰,集采是利好还是利空取决于企业自己的判断与选择。唯一确定的是,集采加快耗材行业洗牌,下一回合的游戏即将开始困难模式。

01 集采避风港?不存在的

冠脉支架产品可谓2020年“双十一”最有诚意的降价商品,从1万3千元的价格降到平均700元。按意向采购量计算,整个冠脉支架市场缩水109亿元。

耗材企业为之震动的同时,积极寻找谋求转型,进行多元化布局。它们布局的触角沿着冠脉介入链条向上下游延伸,从冠脉介入向外周介入扩展,甚至伸向了电生理类耗材。

中国心脏电生理器械2020年市场规模51.5亿元,2015-2020年复合增速28.3%。根据弗若斯沙利文预测,随着渗透率提升,预计到2024年将达到211.1亿元。受制于技术壁垒和市场壁垒,国内电生理器械市场始终由强生 (JNJ) 、雅培 (ABT) 等跨国医疗器械厂商占据垄断地位。

国产替代难度高固然是个高门槛,但也意味着市场空间广阔,优质企业大有可为,也被认为在短期内集采的可能性较低。在当时看来,电生理类耗材,兼具蓝海和集采“避风港”的特质。

医疗器械营销管理专家王强在接受媒体采访时曾表示,电生理领域利润空间较高,因为技术门槛很高,之前很少有企业做,但是耗材国家集采之后,至少有20家国内企业开始进入电生理领域。

电生理企业玄宇医疗、艾科脉、洲瓴医疗分别成立于2020年5月、2020年11月以及2021年8月,均在心脏电生理领域的脉冲电场消融产品上有所押注。它们很快搭上了资本的快车,目前艾科脉和洲瓴医疗已完成数千万元Pre-A轮融资,玄宇医疗已快速完成两轮融资。

老牌国产企业也在加大码力。惠泰医疗 (688617.SH) 于2021年1月在科创板上市,成为“电生理第一股”。心诺普医疗完成近6000万美元G轮融资,微创电生理在科创板IPO已成功过会并“提交注册”。

跨国械企并购亦不停歇。2021年,波士顿科学 (BSX) 进行了3次与电生理业务相关的收购;2022年1月10日,美敦力 (MDT) 以9.25亿美元收购心脏消融企业Affera。

时至今日,电生理耗材依然有良好的市场前景,但短期内不集采的期待在今年4月份落空。

类似的预期在过去两年内,不断被打破。

2021年9月,京津冀“3+N”联盟组织了14省对国产率仅5%的起搏器类医用耗材开展带量联动采购。2021年-2022年,国产率不足10%的神经介入类耗材弹簧圈,曾3次出现在集采名单中。“国产替代率高的耗材才会被集采”的预期不攻自破。

与起搏器类耗材同一时间,品类繁复、对伴随服务需求较强的骨科关节类耗材,也被集采选中,打破了高难度不集采的预期。

而后,低值耗材在全国范围内的广泛推进打破了采购金额低不集采的预期。种植牙集采打破了医保外产品不集采的预期。

看到这里,电生理类耗材的集采显得不那么意外。

当问及集采是否还有“避风港”时,资深从业者周威摇头,并透露TAVR产品(经导管主动脉瓣置换术)也可能纳入集采的考虑范围。据悉,TAVR术式是心脏介入领域的一项革命性高端微创技术,多款国产TAVR产品刚刚进入导入期。

比起寄希望于避开集采,不如研究如何正面集采冲击。

02 国产率低,降幅越低?

集采品种范围不受国产率影响,但价格降幅与之相关。国产率低的品种一般市场竞争不充分、技术壁垒高,且以区域集采为主,因此降价动力较弱。

前述国产率较低的起搏器类耗材,各省集采的平均降幅都不超过60%,最少的仅降价13%。与国产率较高的人工关节 (平均降价82%) 、冠脉支架 (平均降幅93%) 相比,可谓温和不少。

王强猜测电生理类耗材将采取分组竞价策略,“现在目前分组模式主要有两个维度,一是按照产品属性,二是按照市场占有率,分成大组和小组。一般大组多是外资或头部企业,小组为中小型企业。”

据了解,分组竞价策略是为尽可能让同质量产品同台竞技,保证临床所需产品不流失、有质有量地通过集采进入医院。

王强进一步推测,电生理类耗材的平均降幅估计在40%左右,市场规模较大的进口产品顶多降价20%~30%。

其实除去国产率这一因素,集采整体上呈现出温和降价的趋势。

2月11日,国家医保局副局长陈金甫在国新办召开的政策例行吹风会上表示,最早“4+7”试点是只选1家,最低价中标,这样竞争非常惨烈,供应这一块就没有替补,临床选择余地小。到了第二批、第三批逐步优化,放宽竞争格局,平衡使用和供给,适当保持竞争率,这样能够使价格达到合理回归。陈金甫还强调:“我们不追求最低价,也坚决反对跑步竞价。”

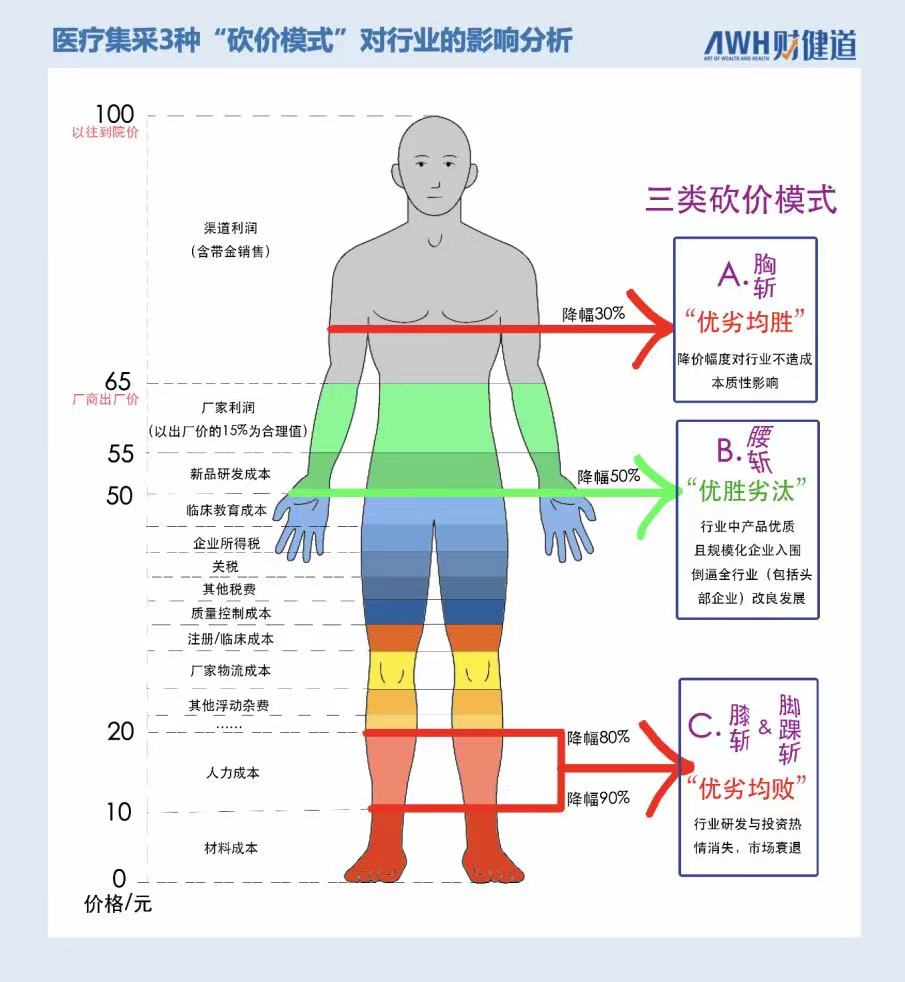

一家知名外资医药企业高管曾向《财健道》分享医疗集采3种砍价模式对行业的影响。

他提到,“胸斩”仅砍掉渠道利润的一部分,这并不会对企业或整个行业产生太大实质性影响。

本身在产品研发难度高的情况下,“膝斩”或“脚踝斩”可能降低国产厂商研发的积极性;甚至有企业可能退出相关集采品种市场甚至整个地区市场,产生供应保障风险。

“腰斩”有利于形成行业、头部企业、患者、国家医保多方共赢的局面。

首先适当的降价减少国家医保负担,让更多国民能够用得起。其次“腰斩”将渠道利润 (灰色利润) 清零,挤掉了企业部分利润 (阳光利润) 后,企业就必须考虑在一定程度上降本增效。规模化的优质企业,能够遵守新的行业逻辑,更好地将这一降幅转化为长远收益和增效收益,但品质不够好、规模化程度低的企业就更容易被淘汰出局,有助于行业长期可持续发展。

按照王强的预测,电生理类耗材的砍价模式属于这一档。

值得一提的是,集采对电生理类耗材国产化替代的推动有限。业内通常认为,对国产品牌来说,集采是一个有利的消息。国产品牌有望借助集采契机实现终端产品快速放量,增加市场份额。“但在电生理类耗材的赛道里,因为医疗机构要自主报量和选择品牌,医生的选择受使用习惯、产品质量的影响更多。”王强说。如果降价幅度小,对国产替代的推动力将更小。

运气最差的可能是赛道中的新玩家。电生理类医用耗材领域的“从0到1”需要近十年时间。近几年进入电生理领域的国产企业都处于前期投入阶段,需要投入巨大的研发及推广费用。还未盈利就要降价,确实是当头一棒。但已经入局的企业不见得会退出。

“就像同一支股票,在同一时期,有人割肉离场,也有人继续坚守。因为不同的人看到的东西是不一样的,理解不一样,决策也不一样。”周威说。

03 下一回合,怎么玩

长期以来,医疗器械产业呈现“多、小、散”的特点,行业分散、产品技术水平低。一波小企业曾经靠着渠道推动销售,轻视创新和质量。

集采规则之下,这一模式在任何赛道都行不通了,以前依靠这一模式的企业需要转型创新求生存。毕竟“温柔刀”也能刀刀致命。

对于规模化的优质企业,王强建议学习和借鉴微创医疗 (00853.HK) 平台经济的商业模式。“微创是一个平台化企业,它的发展逻辑是通过孵化优质创新子公司,打入新兴细分领域。用母公司的资源和优势,赋能子公司的人才、渠道、终端、技术、管理体系等,并快速将子公司推向股市。”

从2019年至今,微创医疗拆分出了三家上市公司,分别为心脉医疗 (688016.SH) 、心通医疗 (02160.HK) 、微创机器人 (02252.HK) ,微创电生理有望成为第四家分拆的上市子公司。

将对应板块业务拆分至体外、独立上市的好处在于更好地释放公司的价值,一定程度上规避企业经营风险。在集采背景下,有助于企业持续经营发展。

对辐射全球、技术水平高的跨国公司来说,王强认为,供应链本土化是关键。

在集采的背景下,耗材市场的竞争变得更加激烈,缺少价格优势的进口产品,有可能失去市场份额。外企可以在国内投资建厂,开展创新研发,扩大产量、摊薄成本、降低供应链成本,在集采中增加自身的竞争优势。

目前,强生、美敦力、史塞克、捷迈邦美、施乐辉等外企都在中国拥有生产制造基地,在此基础上它们的本土化战略也在不断更新。2021年10月,美敦力临港医疗科技产业基地项目签约落地,全力推进本土化战略。强生从完善本土化的端到端供应链,到深化本土合作,再到支持政府打造创新生态体系,不断深耕中国市场。

周威认为,无论头部企业,还是初创企业,都要回归到医疗的本质,持续提升产品质量、创新能力,降低成本,确保合规经营,才有望在行业洗牌中胜出。

医用耗材企业请做好准备,接下来的正面较量将是困难模式。

本文来自微信公众号“财健道”(ID:ArtofWealthandHealth),作者:吴妮,编辑:杨中旭,制图:吴妮 张羽岐,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK