预见2022:《2022年中国智慧灯杆行业全景图谱》(附市场现状、竞争格局和发展趋势等)

source link: https://www.qianzhan.com/analyst/detail/220/220607-695776f6.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

预见2022:《2022年中国智慧灯杆行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:目前国内智慧灯杆行业的上市公司主要有洲明科技(300232)、得邦照明(603303)、华体科技(603679)、勤上股份(002638)、爱克股份(300889)等。

本文核心数据:智慧灯杆市场规模、智慧灯杆已建项目区域分布、智慧灯杆行业政策、智慧灯杆企业竞争梯队、智慧灯杆发展阶段、智慧灯杆招投标规模预测

行业概况

1、定义

根据中国通信企业协会2020年发布的《智慧灯杆总规范》,智慧灯杆是综合使用有线、无线通信技术,集成多种传感器和便民服务设施,具备照明、监控、环境信息采集、基站、广播、信息屏、充电桩等多种功能的智慧城市基础设施。

智慧灯杆搭载多种设备(LED灯具、信号灯、路牌/路标、WIFI/5G微基站、广告屏、充电桩、视频监控系统等)和传感器(风速计、湿度/温度传感器、摄像头等),这些设备和传感器通过各种通信技术接入网络和平台,并在物联网、大数据、人工智能等技术赋能下实现智慧应用。

智慧灯杆是智慧城市建设的重要组成部分,能够完成对照明、公安、市政、气象、环保、通信等多个行业的数据信息进行采集、发布以及传输。与此同时,作为5G时代车联网建设、云网建设以及通信网络建设的重要组成部分,智慧灯杆也将得以广泛应用。

2、产业链剖析

智慧灯杆行业产业链大致分为上中下游,智慧灯杆产业链上游包括照明及灯杆的原材料及组件提供商,以及不可缺失的5G基站与通信技术提供商,代表性企业有维蒙特、摩尔克斯、龙腾照明、太龙照明等,5G基站与通信技术提供商有中兴通讯、华为、三大运营商、中国铁塔等;

中游是智慧灯杆主体制造商,市政工程应用模块,二者的结合直接决定着智慧灯杆项目的落地,即智慧灯杆产品场景化设计及制造、智慧灯杆工程项目施工、数据采集、管理运营及维护。代表性企业有有洲明科技、华体科技、上海三思、济南三星等,市政工程模块的企业有亦庄控股、深信投、环天智慧等;

中游完成以后,下游交付给需要智慧灯杆的使用单位,并且根据这些单位不同的业务进行使用,包括环境监测平台、智慧交通平台、城市安防平台、充电桩服务、智慧社区及其他应用。

行业发展历程:行业处在快速发展阶段

2016年是我国智慧灯杆正式落地元年;2017-2018年智慧灯杆技术发展成熟,却由于运营、盈利模式等问题落地受阻;2019年作为5G商用元年为智慧灯杆发展创造了新机遇。2020年各地加大智慧灯杆的投入建设;2021年各项技术标准不断建立;2022年开始智慧灯杆国标正式实施,我国处于初步发展阶段的智慧灯杆行业正在不断发展。

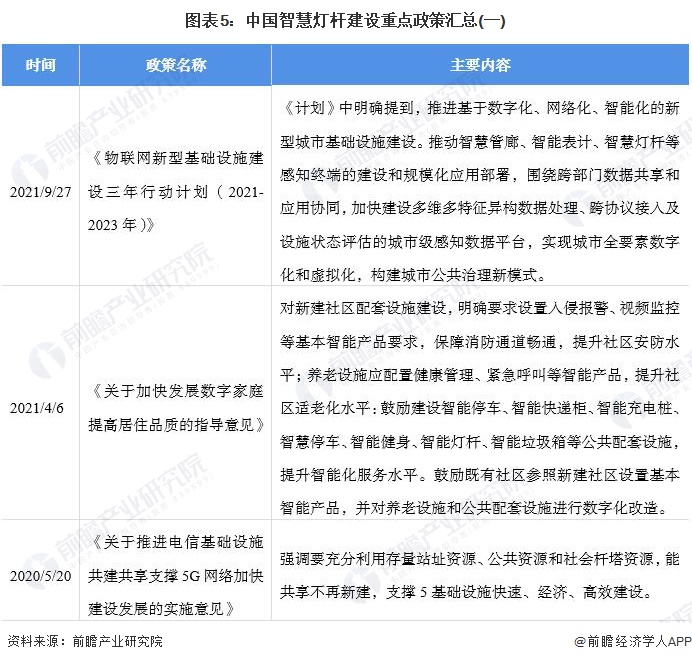

行业政策背景:政策加持,“5G+智慧灯杆”融合共生

从国家层面看,2019-2021年国家出台多项政策鼓励地方建设智能灯杆以加快5G网络建设部署。2021年9月住建部联合多部门印发《物联网新型基础设施建设三年行动计划(2021-2023年)》,《计划》中明确提到,推进基于数字化、网络化、智能化的新型城市基础设施建设。推动智慧管廊、智能表计、智慧灯杆等感知终端的建设和规模化应用部署。

在地方层面,广东、湖南、江苏、陕西、福建、浙江、四川、安徽等地相继出台了相关政策,推动本地的智慧灯杆建设和发展,引导城市各类杆塔“多杆合一”,推动“一杆多用”的智慧灯杆建设,鼓励集约利用杆塔资源部署5G和储备5G站址资源。

行业发展现状

1、中国智慧城市建设速度加快,智慧灯杆需求大

近五年来中国智慧城市市场规模年复合增长率达到33%。到2022年,中国智慧城市市场规模将达到近4万亿美元,城市智能化领域或迎来超级投资机会。智慧灯杆行业作为智慧城市关联度最大的行业之一,也迎来巨大的发展需求。

同时,相关地区例如广东、山东、云南等省出台了新基建实施方案,均提到充分利用智慧灯杆,推进5G/NB-IoT网络、智慧道路、智慧交通、智慧城市、智慧能源等领域的建设。由此可知,智慧灯杆在新基建的规划下,将在各个场景的广泛应用中逐渐覆盖城市,同时可为自动驾驶商用提供基础设施准备。

2、中国智慧灯杆渗透率低,有巨大发展空间

据国家统计局数据,我国城市道路照明灯数量已由2010年的1774万盏增长到2020年的3029万盏,叠加城市新建道路,由此带来的路灯的新增和更换,每年将达到非常可观的数目,前瞻初步测算2021年我国城市道路照明灯数量达到3210万盏。根据杆塔在线实时数据,2017-2021年渗透率由2016年的0.012%提高到2020年的0.065%,2021年智慧灯杆已建总量达到94311根,前瞻初步测算2021年渗透率为0.103%,我国智慧灯杆建设完成数量及渗透率不断提高。

注:城市道路照明灯是指在城市道路设置的各种照明用灯,一根电杆上有几盏即计算几盏。截止2022年5月16日,国家统计局尚未公布2021年全国城市道路照明灯盏数,2021年数据为前瞻根据当年及往年情况进行的测算。

注:杆塔在线小程序实时统计全国智慧灯杆的数量和建设情况。数据截至到2022年5月16日

智慧灯杆渗透率=智慧灯杆当年新增已建数量/当年新增全国城市道路照明灯数量。

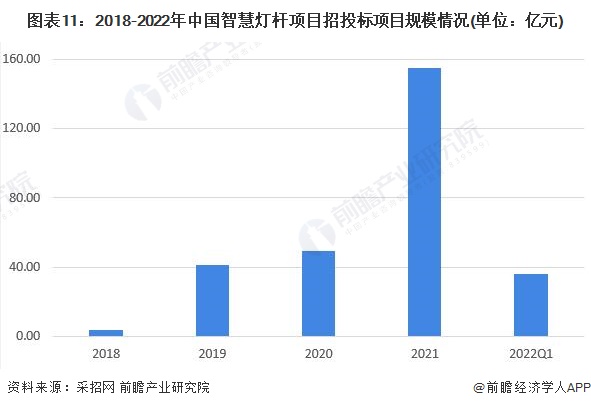

3、中国智慧灯杆项目招投标规模持续增加

智慧灯杆是多种设备设施和技术的综合体。未来长期趋势必将是实现“多杆合一”。在此趋势下,智慧灯杆行业发展前景广阔,未来一片蓝海。

据采招网、灯杆在线等招标中标信息不完全统计,2018年我国智慧灯杆项目总规模为3.53亿元;2019年智慧灯杆开始放量,项目总规模为41亿元;2020年智慧灯杆持续高速增长,项目总规模达49亿元;2021年中标项目为299个,项目规模达155亿元。2022年第一季度,招投标项目总数21个,审批通过金额规模为26亿。

4、中国智慧灯杆项目中标均价呈上升趋势

从近三年的订单单价来看,订单中标均价明显提升,单个智慧灯杆项目规模扩大趋势显现。2018年,平均每个项目中标价为0.13亿元;2019年,平均每个项目中标价为0.30亿元,同比增长136.59%;2020年,平均每个项目中标价达0.24亿元。2021年根据全年中标项目数和项目规模可得出平均项目单价为0.52亿元,2022年一季度单个招标项目价格达0.63亿元。

从订单规模分布情况来看,近三年的订单单价中百万及千万级项目占比最大,上亿级项目占比较小。2018年,28个中标项目中,上亿级项目占比3.57%,亿级以下项目占比96.43%;2019年,百万级及千万级项目数量大幅上升,占比58.60%,百万级以下项目占比35.03%,上亿级项目占比提升到6.37%;2020年,百万级及千万级项目占比59.93%,百万级以下项目占比31.84%,上亿级项目占比8.23%,上亿级项目数量占比进一步提升。

根据采招网公布的订单项目金额分布来看,2021年百万级以下项目占比为25%,百万级及千万级项目占比为65%,上亿级项目占比10%,随着智慧灯杆承载的通信技术、5G建设技术及智能信息共享技术的不断升级,智慧城市对智慧灯杆的建设要求不断提高,包括后期技术升级以及系统维护等,预计后续上亿级别的造价成本项目占比会继续增加。

行业竞争格局

1、区域竞争:广东智慧灯杆已建项目数量最多

从灯塔在线全国智慧灯杆已建项目分布来看,广东省项目最多,截至2022年5月16日广东省已建168个项目。其次是江苏和浙江省,已建项目超100个。主要原因是这三个省份相关的照明及灯杆企业较多,且相关配套设施相对成熟,地区的5G基站和通信技术企业集中,有利项目快速建设。接着是中部、西部的部分地区,如河北、山东、河南、湖北、陕西、西川和云南,这些地区对智慧灯杆需求较大,主要原因是公路及产业园区分布较多,以及当地政府的政策和资金支持力度大。

注:数据截至2022年5月16日

2、企业竞争:参与者众多,各领域竞争者

我国城市照明行业市场规模较大,行业内公司众多、市场集中度低,单家企业的市场份额相对较小,尚未形成具有绝对优势的龙头企业。但从整体市场份额及企业营收、业绩情况、行业知名度综合可以归总智慧灯杆(以LED照明及灯杆企业)行业的竞争情况。

第一梯队的是营收在50亿元以上,或者在业内知名度较高的企业,如洲明科技、华体科技、得邦照明、欧普照明。第二梯队是营收在10亿元左右,且在照明及灯杆行业有较多经验的企业,如勤上股份,昕诺飞(飞利浦),数知科技,龙腾照明。第三梯队是在华东和华北区域灯杆业务覆盖较广的企业,例如华普永明,福能股份,信达光电,中科远通。

行业发展前景及趋势预测

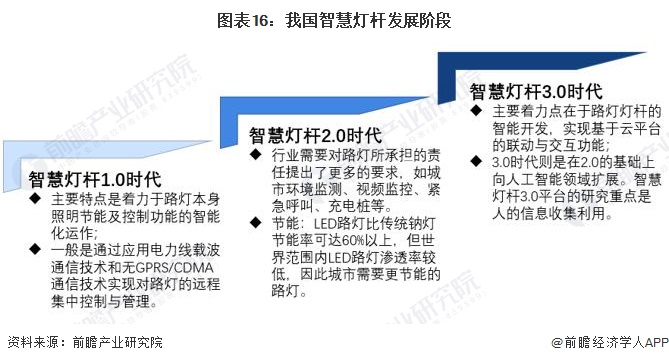

1、“十四五”建设继续推进,智能化和多网融合时代到来

智慧灯杆正在广泛应用于城市建设,以满足5G微基站的部署需求,有望成为新一代城市信息基础设施的重要入口和节点,智慧灯杆被推广的一个原因就是精细化管理正在成为城市治理的普遍要求。

准确来说,智慧灯杆的发展可以分为三个时代:1.0时代是当前我国大部分路灯所处阶段,不过我国即将进入2.0时代。

2、“十四五”智慧灯杆相关项目招投标规模年复合率达20%

综合国家及各省市的政策内容,5G基站的建设是目前推动我国智慧灯杆行业发展的最主要因素。以5G基站带动的智慧灯杆需求为例,根据国家统计局与中国通信业统计公报的数据研究,预测未来5-7年共享杆、合并杆数量将达到2000万。

此外,近年来我国各省市政府发布的智慧灯杆相关项目招投标规模也在逐渐扩大。前瞻预计2022-2027年,我国智慧灯杆项目招投标规模年均复合增长率将达到20%,到2027年,我国智慧灯杆招投标金额规模预计达到463亿元。

以上数据参考前瞻产业研究院《中国智慧灯杆行业市场需求与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK