“通胀烧烤”模式下,微软、亚马逊有“云”照样烫伤?

source link: https://www.36kr.com/p/1763549847025928

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

通过《只有“衰退”才能打死美国的通胀大老虎?》中能够看到,加息、缩表打击估值,通胀之下需求过旺带来的用工紧张很可能接下来打击企业的盈利预期。

在这种双杀氛围下,市场情绪钟摆很容易把资产打到跌 超 价值的状态。因此,海豚君这个季度对美股个股层面的判断,重点从两个角度思考投资价值:

(1)先找确定性的个股:通过①赛道 成长性 ;②竞争格局趋势;③自身护城河能力,④短期抗通胀能力去重点挑选有确定性的公司。譬如微软所在的云业务有赛道的确定性,竞争格局较好,自身边缘+混合云等让它有比较强的护城河,云产品有人工替代逻辑,有一定抗薪资通胀的能力;

(2)其次更重安全边际:通过 ①拉低业绩预期、②拉高折现系数,去寻找悲观预期的定价区间。(PS:对于这个季度海豚君在个股估值判断中的调整共性:a. 把无风险收益(对应十年期美债收益率)从2.5%拉高到了3.5%(目前是2.6%-3%之间); b. 降低业绩预期,给出一个比一致预期更保守的短中期业绩判断。)

这两个放在一起就是——在高确定性公司中寻找可能的超跌机会,给自己留足安全垫。

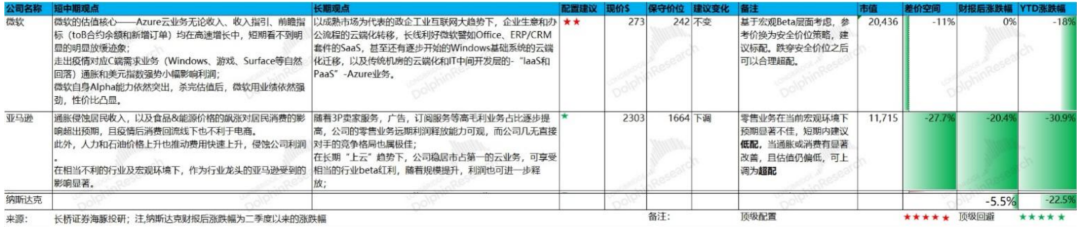

海豚君本篇先呈现给大家对于两个有产业互联网属性的公司微软和亚马逊的判断,大致判断总结如下:

以下是详细内容:

微软没毛病,杀完了更完美

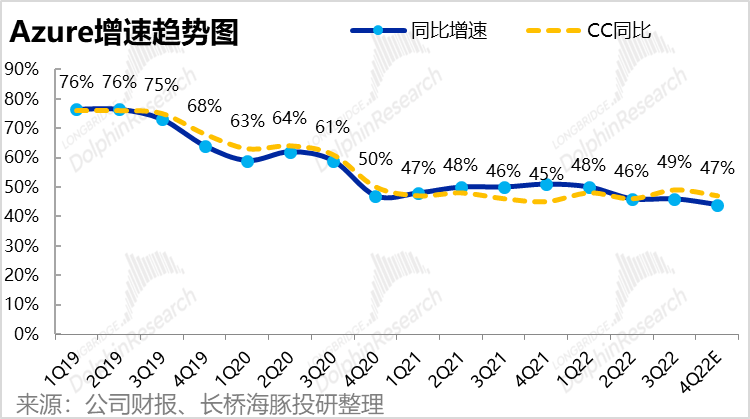

在海豚君所看的一众美股巨头中,微软有比较明显地成长溢价,落实到基本面角度是市场对Azure的增速和增速预期非常敏感。

因此,这个阶段研究微软,观察业绩结果固然重要,但电话会后对各项业务的指引,尤其是Azure的增速预期指引,更重要。

而这个季度,通过4月27日的财报《坚挺的微软,才是美股最牛支柱》与电话会 (全文可添加小助手微信"dolphinR123"查看) ,可以几乎确定,Azure的短期不会失速:

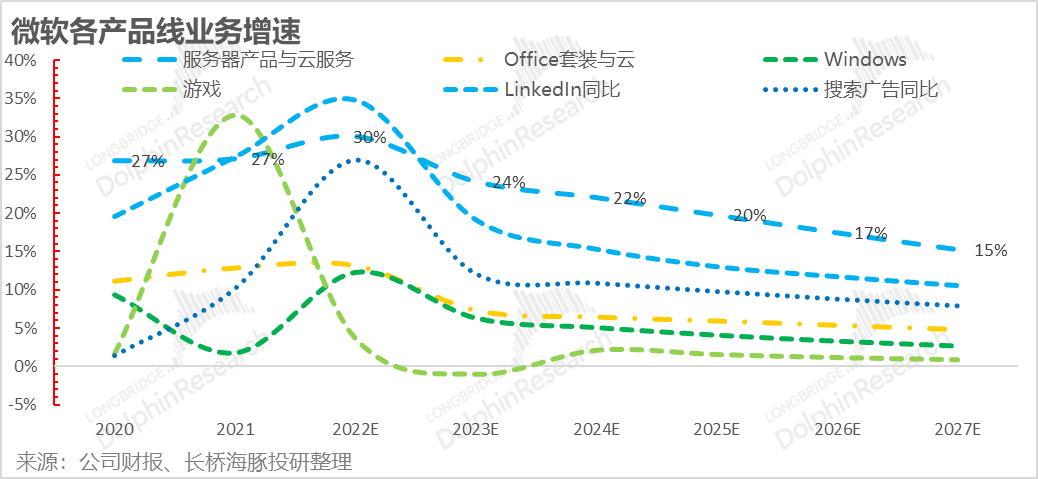

首先微软在指引中已经明确,不考虑汇率因素(下图的CC同比增速),微软Azure 6月季度的增速只会比上季度高达49%的增长放缓大约二百分点,预期是47%,依然是非常高的增长状态。

而微软有50%的收入来源于海外,美元指数强势,Azure在美元指数上升期的美元计价收入会比固定汇率收入低出三个百分点上下。

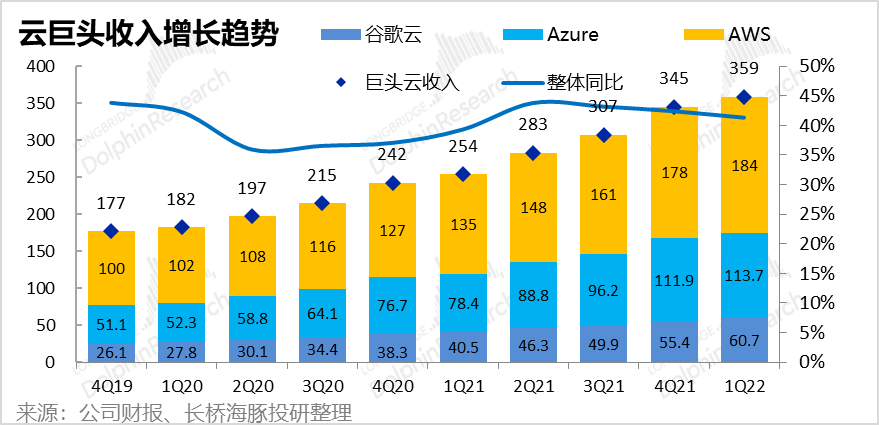

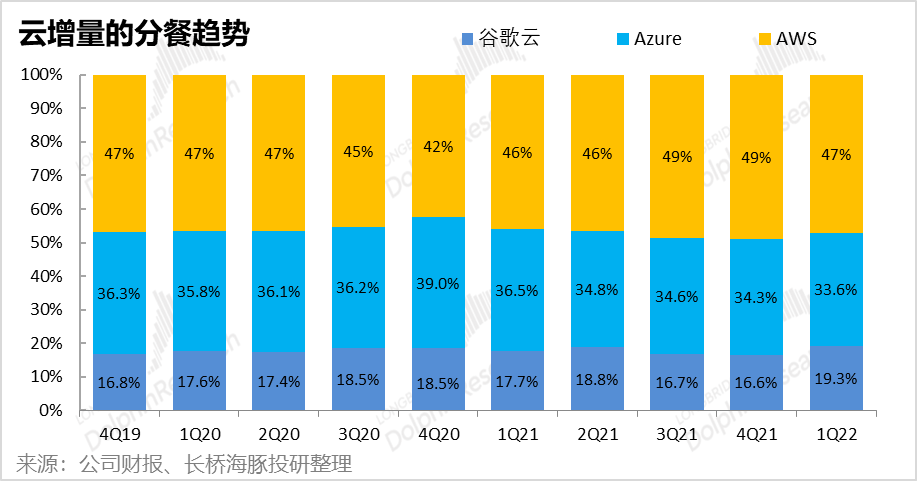

而事实上,看目前从几个云巨头,不止微软,全行业依然是一个非常明显的向上赛道,从一季度的结果数据来看,每家都在高速增长,而且趋势也都非常稳定。

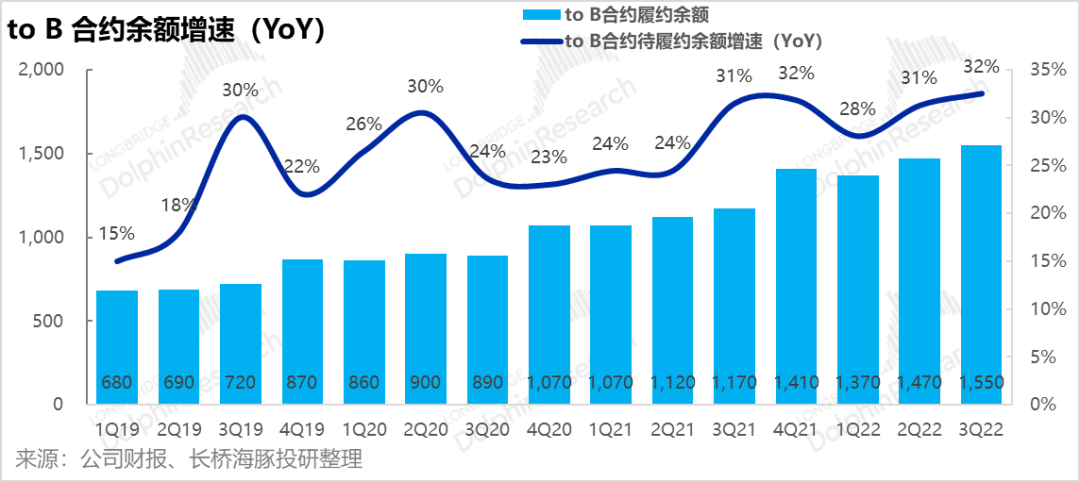

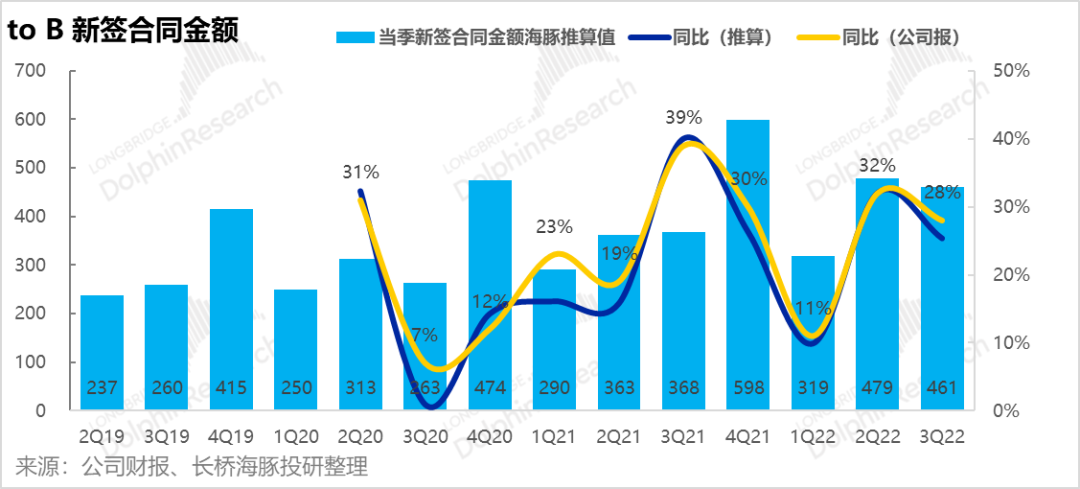

从前瞻性指标上,代表微软储备“余量”的待履约的合约余额仍在高速增长,而且最重要的是当季新签的合同金额也没有出现明显颓势。

注:剔除Nuance并表影响,3月季度的新签合同金额同比增长23%。

如果说微软整个业绩里相比之前边际稍微变差了一些的其实并不在Azure业务上,这块翻来覆去看并无问题。

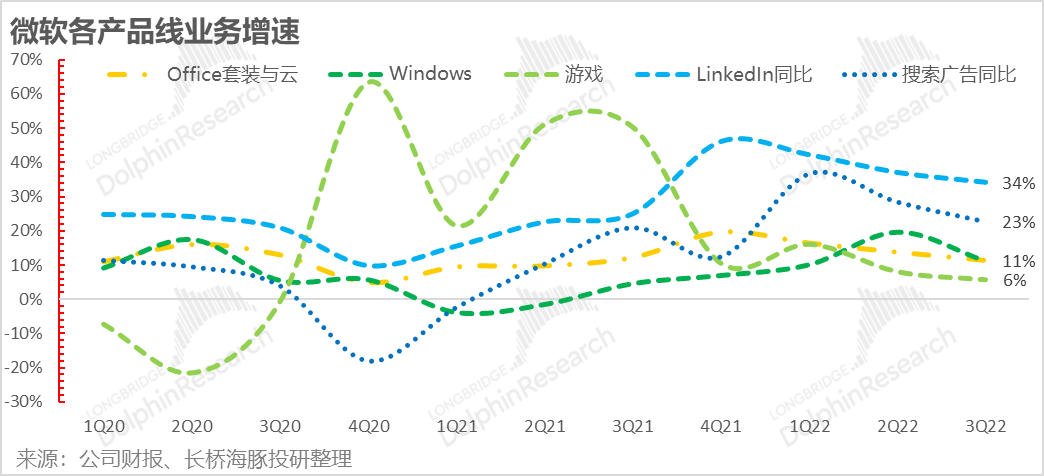

如果说边际增速放缓的地方,大概都与Azure无关,主要是与C端需求相关的业绩:

LinkedIn和搜索的增长,企业无论是招人需求还是广告需求都比较旺盛,之前增速很高,目前有所放缓,而且预期上应该是要进一步放缓的;

疫情时期膨胀的游戏业务,现在疫情基本彻底结束,已经回落到了个位数的增长;

微软的Windows与Surface等设备由于退出俄罗斯市场、中国疫情的原因,增长预期不好;

Office云产品由于通胀加美元指数上涨侵蚀了产品本身直接涨价、销售结构往高阶产品E5迈进的效果,导致Office的增长明显放缓。

一句话总结收入端:上述这些基本都是微软不能控制的外力因素,诸如俄乌战争、中国疫情、通胀、美元强势等对它非核心业务的扰动,核心业务——智能云本身依然非常优秀。

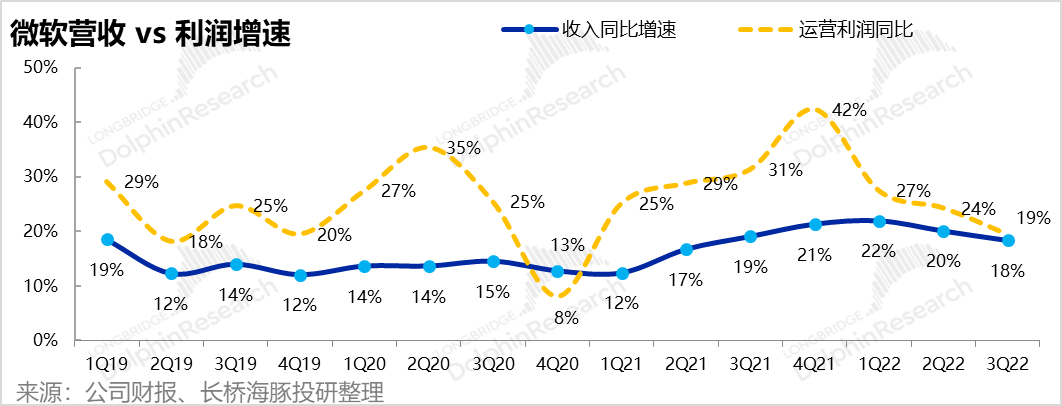

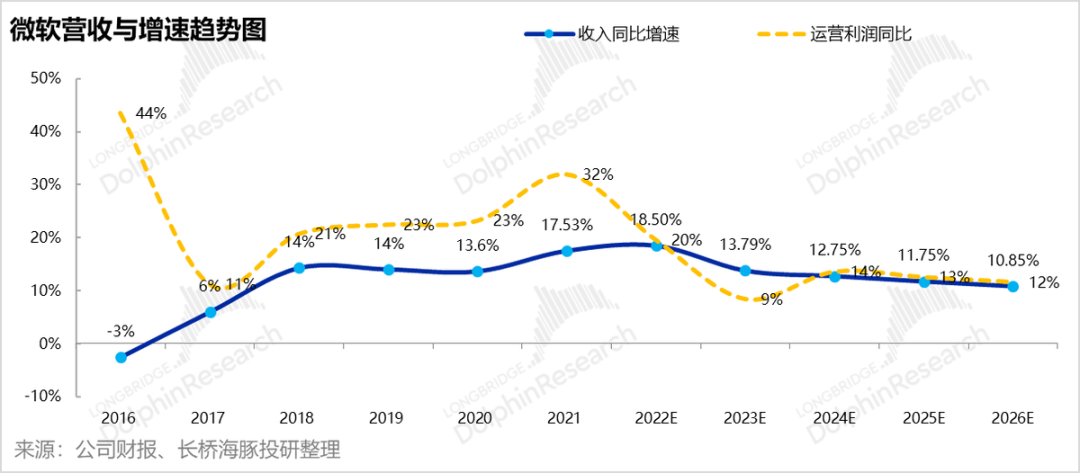

到利润上,微软利润增速超收入增速的能力在收窄,甚至短期消失不见背后是:

1)汇率侵蚀利润;(电话会:“一季度美元一直强势,相比原本的预期,对收入增长有额外一个点的负面影响,整个一季度汇率拖累收入 3.02 亿、对 EPS 拖累 0.03 美元”;)

2)折旧政策调整基数效应期结束之后,利润率改善自然放缓;

3)人员薪资通胀导致人力费用相对较多的研发和行政费用,在收入放缓的同时并没有对应的放缓,费用增长相对刚性(微软最近还在给员工加工资。)

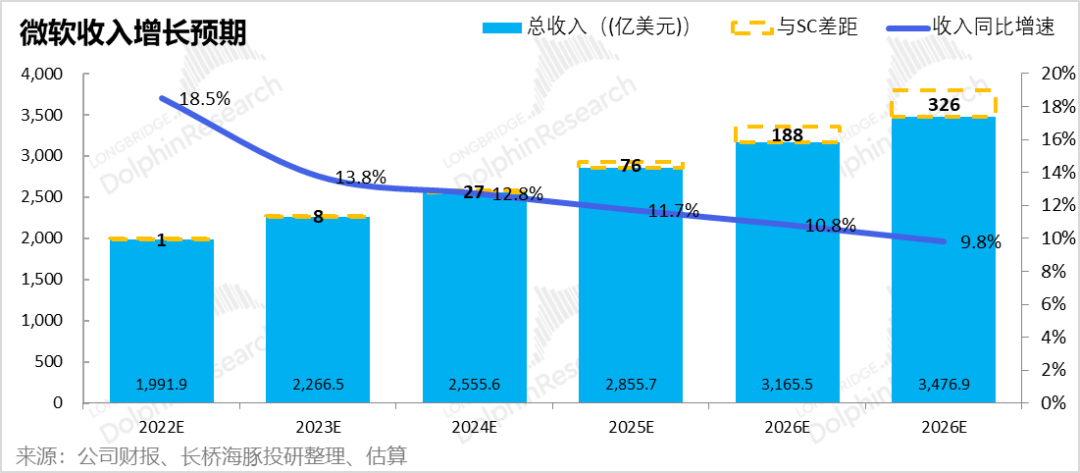

而对应当前阶段,在确定性股票上更侧重于寻找安全边际,海豚君给微软的极端保守预期主要体现在两个方面:

1、考虑到美国后续需要一场打压需求性的经济降温来推动劳工供需均衡,因此从2023财年开始,快速调降了LinkedIn和搜索广告、PC需求类(Windows+Surface)收入增长预期;同时对Azure增长也做了相对保守的预期。

2、假设通胀持续的话,微软的经营杠杆持续释放能力削弱,2023年经营利润增速低于收入增速,走过2023年之后,二者增速同频;

3、经过一波巨头的减税之后,走出 疫情 美国当前阶段的“大政府”主张可能会拉高巨头的税率,把微软的所得税率从当前的17%恢复到减税之前的20%;

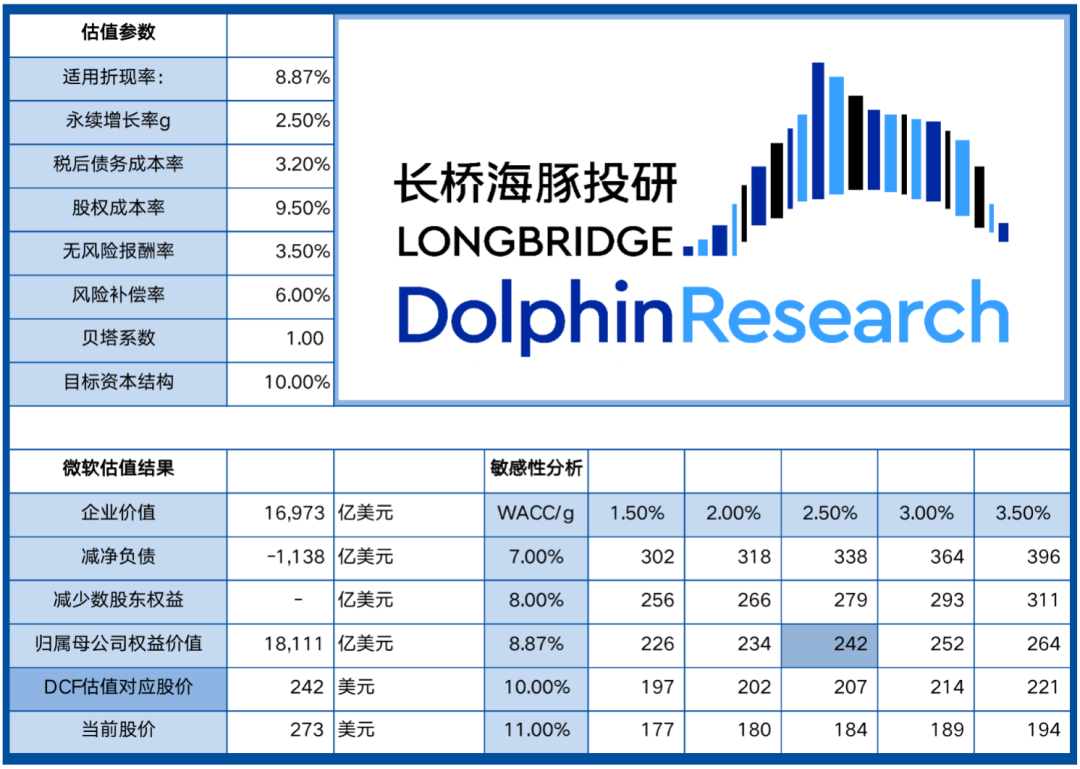

同时,在DCF估值中,考虑到10年期国债上升(目前在2.6%-3%),因此把无风险报酬率从2.5%提升至3.5%。

这样的预期,等于海豚君已经微软的基本面变差的因素,诸如疫情带来的C端业务增长基本回归常态,Azure增速放缓、长线经营杠杆额外释放消失等,基本全部打进去,宏观角度通过提高折现系数也留足了安全垫。

这个思路体现的是整体在保守的预期下,去寻找微软这种高确定性公司的安全边际。最终,按照2.5%的永续增长和8.94%的折现率,DCF估值240美元/股,较当前也就折价10%。

也就是说当微软掉到这个价位,从基本面角度看,微软对应的投资风险已经很小。

微软历史文章参考:

2022年4月27日财报点评《坚挺的微软,才是美股最牛支柱 》

2022年2月15日深度《看微软不要死盯预期差,有余量才是真地主 》

2022年1月26日财报点评《不用杞人忧天,微软依然 “靠谱 ”》

2021年11月22日深度《阿里腾讯们未老先衰,微软凭什么老当益壮? 》

2021年10月27日财报点评《微软:霸气侧漏,后疫情时代最靓巨头!| 海豚投研 》

2021年7月28日财报点评《微软:云时代无敌的 “代码印钞机 “ | 海豚投研 》

宏观“迎头风”太大 ,亚马逊有云也躲不过

首先,针对我们现在4Q21美股综述中的判断,虽然我们已经预见通胀会导致公司的费用继续高涨,而收水会导致美国消费显著放缓。然而回看当时的观点,通胀实际的影响超出了我们的预期,且亚马逊提价运费等措施也未能有效转移公司费用上涨的压力,收入规模下滑导致的短期规模不经济更是进一步加剧了通胀下公司成本&费用失控的问题。

而美联储不断加速的加息节奏也导致公司股价在中短期内的回调显著超出了我们的预期。 (下图为我们先前的观点)

1. 消费疲软&回流线下,电商很受伤

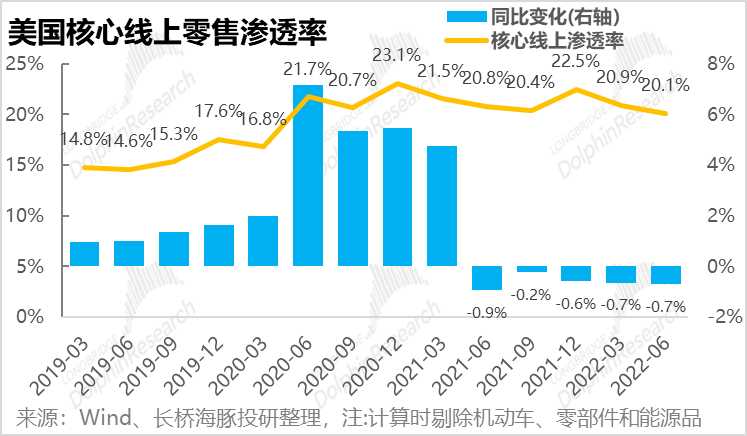

根据我们先前在1Q22美国宏观综述的分析,一季度在高通胀&货币收水的大环境下,美国的消费已显现疲态,而价格暴涨的食品和能源品则对非必需消费(汽车除外)产生了明显的寄出效应。然而众所周知,线上渗透高的商品大多属于可选(3C电子,家电,服饰等),食品、汽车、能源制品等却都属于不易线上销售的商品品类。

同时,我们也观察到美国经济当下呈现出商品消费弱而服务支出强的特点,海豚君认为这是海外度过omicron疫情后,居民活动全面向线下回流的结果。这点从Airbnb优异的一季报表现,抑或是亚马逊本季线上零售增速持续下滑而实体店营收却提速增长中都可得到验证。

因此,在可选商品消费疲软 & 经济活动回流线下的双重打击下,电商行业可谓是当前美国经济中所受打击最大的行业之一。

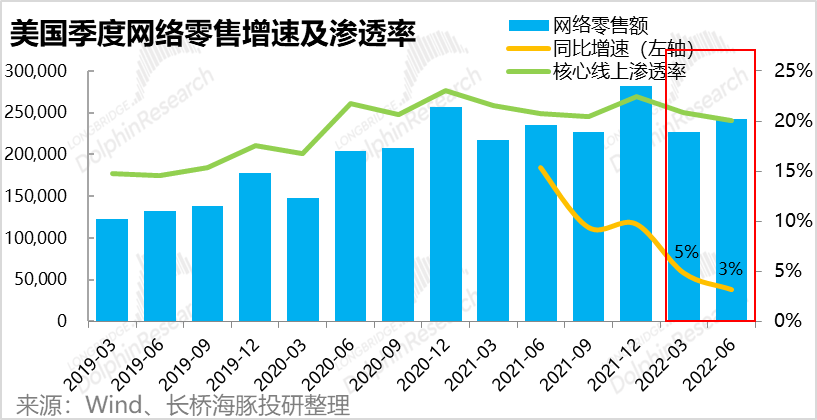

虽然当前尚未公布官方的一季度线上零售行业数据,但根据海豚君的预测和计算,一季度美国线上零售额同比增速仅为5%左右,而二季度增速可能进一步下滑到3%。计算逻辑如下:

① 虽然一季度美国整体零售同比增速仍达10.5%,但剔除汽车和能源制品后增速便仅剩8.1%。同时由于经济回流线下,假设一季度线上零售核心渗透率同比减少0.65%(略高于21年四季度减少幅度),则线上零售额增速便仅剩5%左右。

② 展望二季度,考虑到收水和通胀的影响仍在继续,假设整体零售增速仍在10%左右,且能源品类价格依旧高涨,且核心线上渗透率同比下滑0.7%,则线上零售增速便仅剩3%左右。

参考中国电商行业当前的状况,可以看到当行业处于下行期时,市占率最高的阿里巴巴是受影响最大的。而亚马逊作为市占率40%以上的美国最大电商龙头,在行业下行周期所受影响也是首当其冲。因此,在美国经济展望低迷,且市场预期明年经济衰退的概率高达30%的大背景,海豚君认为对于占亚马逊零售业务中期内的营收增速不应报多大期望。

2. 人力&油价高涨,成本难控

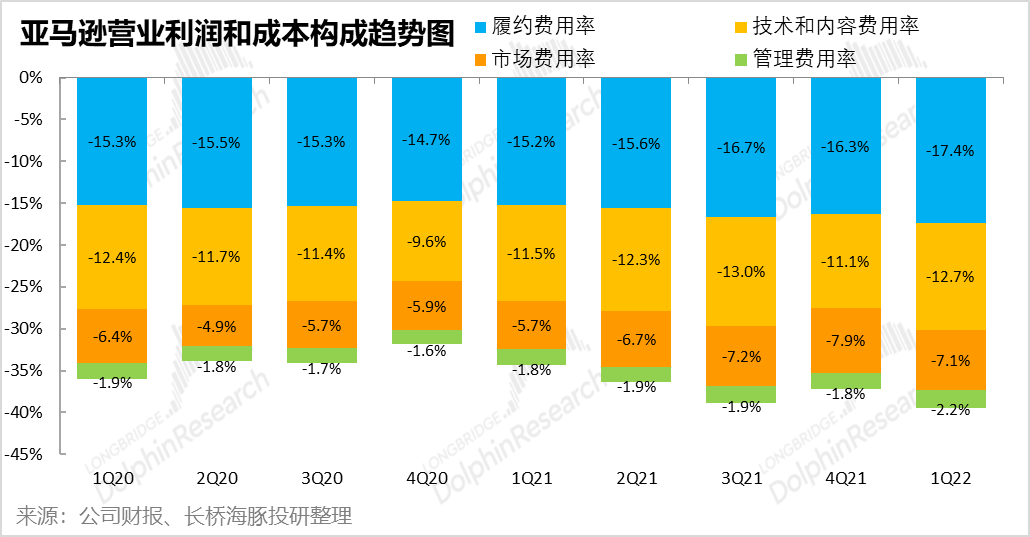

然而人力成本和能源价格暴涨的影响不仅在于零售增长的放缓,拥有超160万员工,重资产运营的亚马逊在成本端也很受伤。通过亚马逊自身的一季报,我们也可以看到履约(配送人员)和技术研发(程序员)这两大人力密集的费用端扩张幅度也最大。

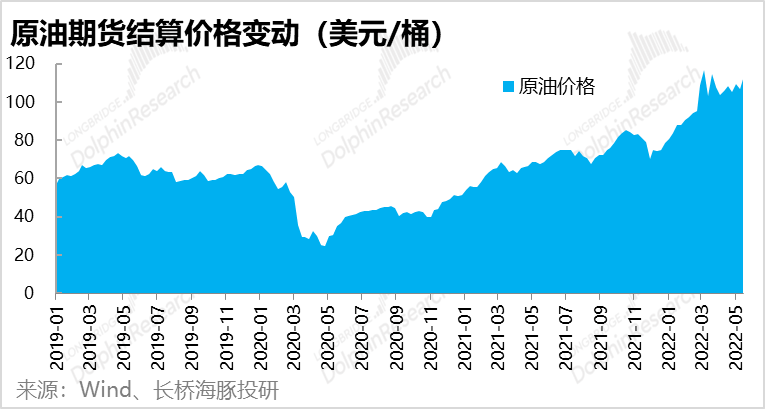

尽管亚马逊并不披露履约的具体构成,但参考京东物流,司机、仓储、配送等人力成本和燃油成本占总履约费用的50%-60%,因此只要美国人力&能源价格未见拐点,亚马逊在费用端就难有显著改善。

而根据我们在宏观部分的论述,美国虽已接近充分就业,但人力缺口规模仍是待就业人口的两倍以上,处于缺人但又无人可用的困境。因此人力短缺及人力成本高涨的问题在短期内或难有显著改善。而从最新的原油期货价格来看,能源价格目前也尚未看到 回落 趋势。

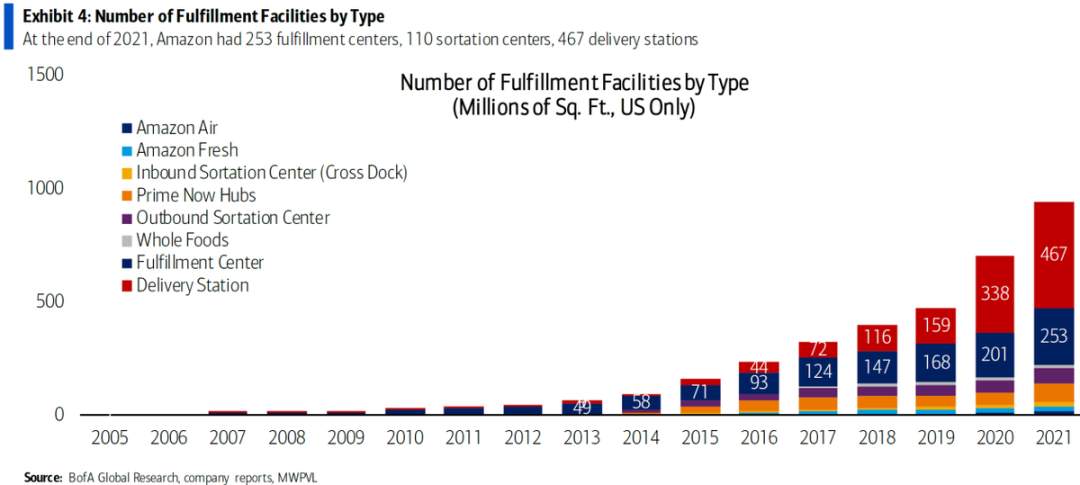

除了宏观层面人力短缺的影响,自21年下半年以来,亚马逊自身过于激进且 与 放缓营收增速错位的人力&运力投入,也是导致此次运营费用过度上涨的原因之一。由下图可见,到2021年末公司的配送中心总面积已接近疫情前的2倍左右。疫情期间需求过分膨胀时大量新增的运力和人力在潮水褪去后反而成为了累赘。公司管理层声称由于人力&运力过量,在一季度导致20亿美元的额外支出。

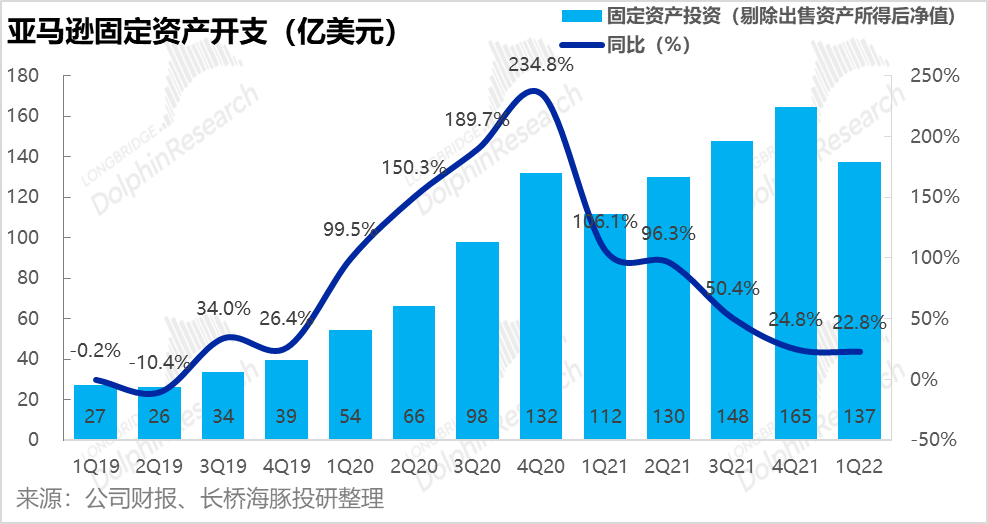

好在为了应当费用上涨并转移部分的通胀压力,亚马逊已宣布自4月28日 期 ,将在FBA运费中额外收取总价5%的燃油和通胀附加费。而针对21年以来的天量capex,我们可以看到在1Q22增速已有所下降,而公司管理层也声称未来在运力上的投入将同比有所下降,但针对AWS云业务的服务器投入仍会继续增长。总的来说,海豚君认为公司虽也在采取措施应当通胀影响,但问题的关键还是取决于宏观通胀和能源价格的变动。

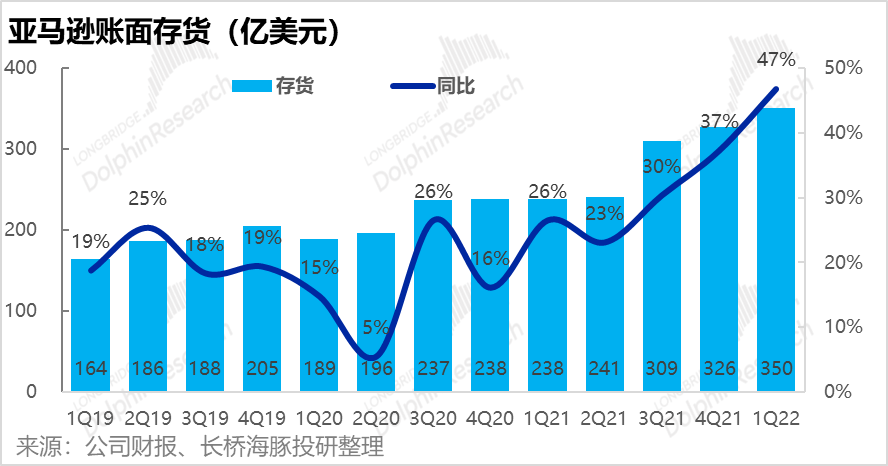

3. 库存积压,毛利率有下行风险吗?

除了营收放缓和费用膨胀之外,由于消费转冷,亚马逊的库存也开始积压。虽然一季报中,亚马逊的毛利率尚十分坚挺并未有下行趋势。然而从宏观层面上,美国零售商处的库存已不再短缺,甚至出现了部分积压。亚马逊自身的库存价值也在快速上升,一季度同比增长了47%。海豚君认为,若未来零售持续疲软导致库存进一步积压,那么目前高通胀环境下积累的高价存货可能导致未来确认的成本上升、毛利率下降。不过实际结果还是取决于亚马逊能否把存货价格上升的压力,通过提升售价转移出去。

4. 云服务还能当多久的救星?

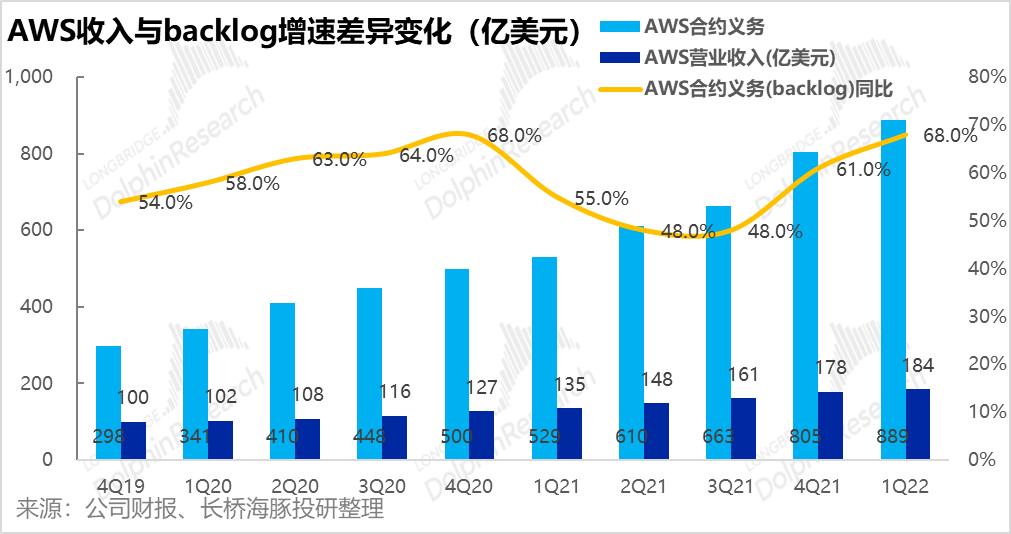

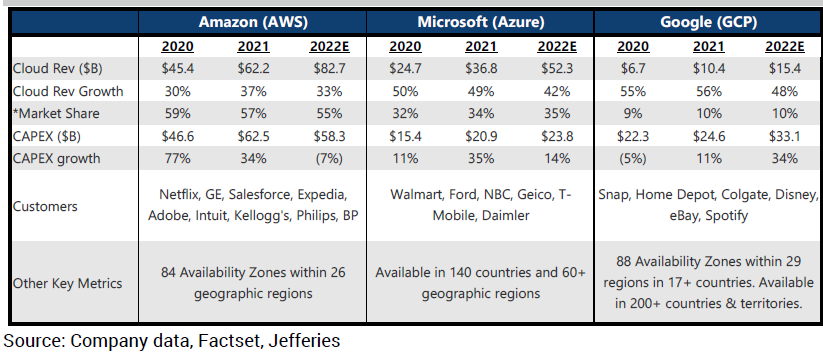

虽然2C零售业务在宏观下行周期中前景暗淡,但好在2B云业务仍是亚马逊的救星。一季度内云业务营收增速高达37%,未确认的合约余额更是高达889亿美元,同比增长68%,且相当于一季度云业务营收的5倍,因此短期内云业务营收的确定性无忧。

除了营收规模接近第二名Auzre的两倍,据Jefferies调研亚马逊在云业务Capex的投入同样3倍于Azure和GCP,因此公司在云业务上的领先地位在中期内也难被撼动。

不过在通胀&经济疲软之时,云业务是会受益于企业提高技术投入已提高运营效率并节省人力成本,还是下行的经济增长会促使企业消减Capex支出,当前也不明晰。

5. 长期来看低估,但短期逆风下还有多少下行空间?

通过上文的分析,我们认为在美国当前的宏观周期内,亚马逊零售业务无论从营收端增速放缓,还是费用&成本端扩张的前景都并不乐观。此外,美联储加息周期中,基于未来现金流定价的股权资产估值也会随着利率上升有所下降。

虽然我们遍述了亚马逊中短期内面临的问题,但亚马逊当前仅2000出头的股价已从一季度的高点下跌了40%左右。那么亚马逊当前的估值是否合理反映了未来不佳的业绩展望,甚至有所低估吗?

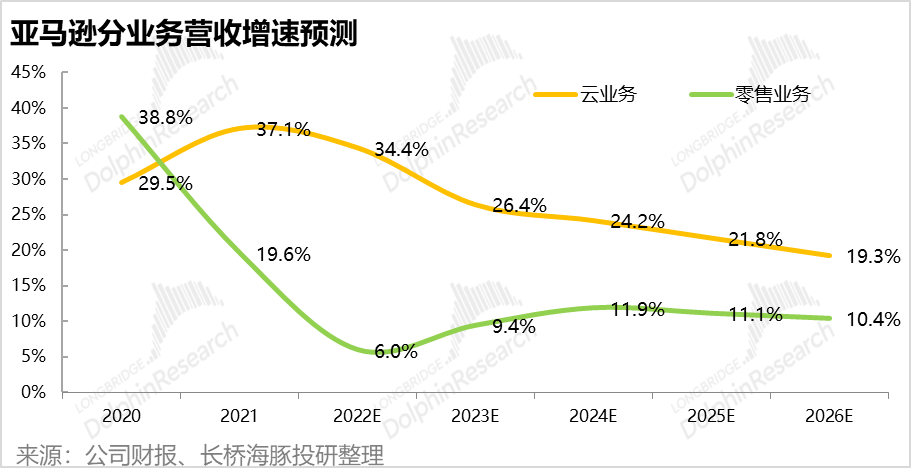

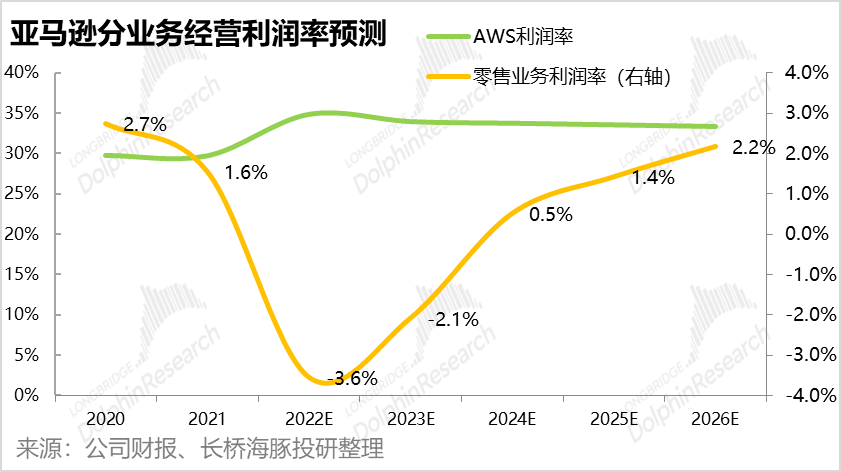

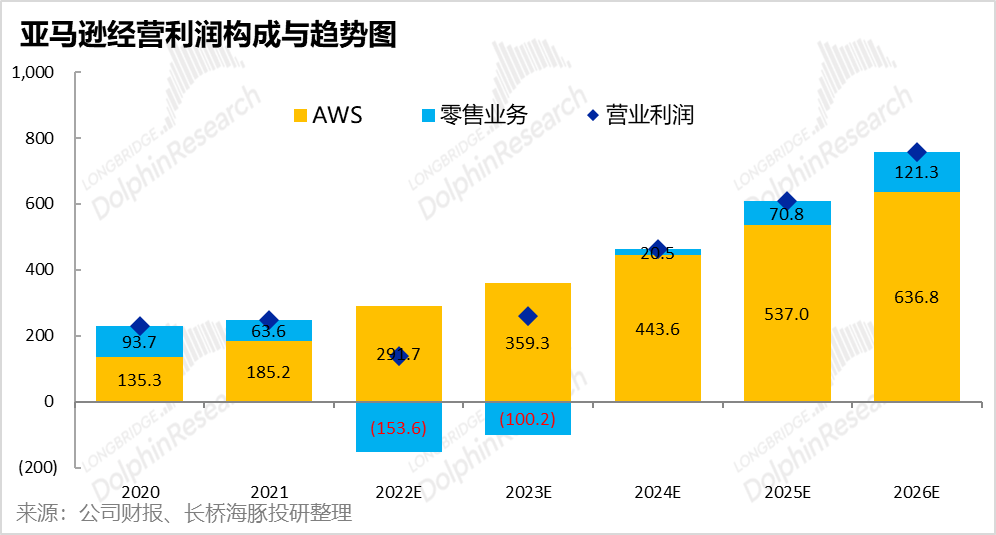

考虑到亚马逊面临的行业逆风,海豚君保守预测2022年零售业务增速仅6%,且直到24年增速才会有显著反弹。而零售业务经营利润率也会到24年才扭亏为正(主要受国际业务拖累,北美零售业务23年经营利润就会转正)。而云业务经营利润率则会在1Q22的基础上缓慢下滑,且考虑到美国宏观经济整体放缓的预期,我们预计23年开始云业务营收增速也显著放低。

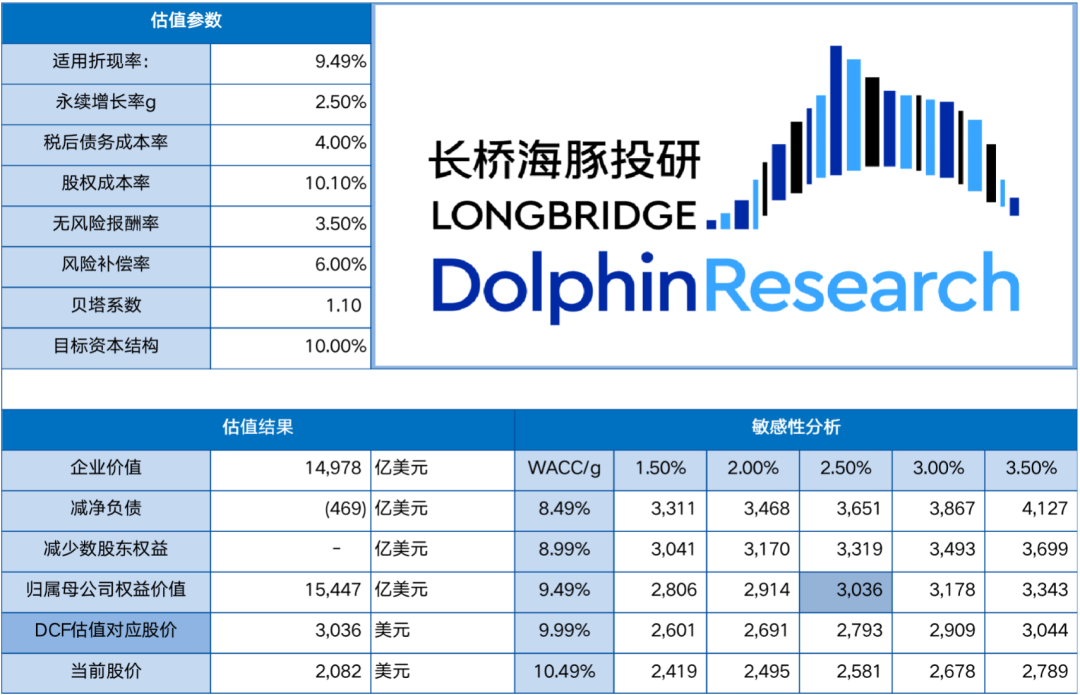

基于以上的相对保守的盈利假设,且将无风险利率提升到3.5%后。海豚君估算出亚马逊的长期合理估值在3,036美元美股,当前市场估值是可见的偏低。

但在美国加息周期中,市场更看重近期确定的盈利,而非远期的成长性或利润释放空间。而从盈利确定性的角度,亚马逊的零售业务本就是低利润业务,经营利润率长期仅有个位数%,而在本轮通胀周期中,我们也预测亚马逊的零售业务要到2024才能整体扭亏为盈。

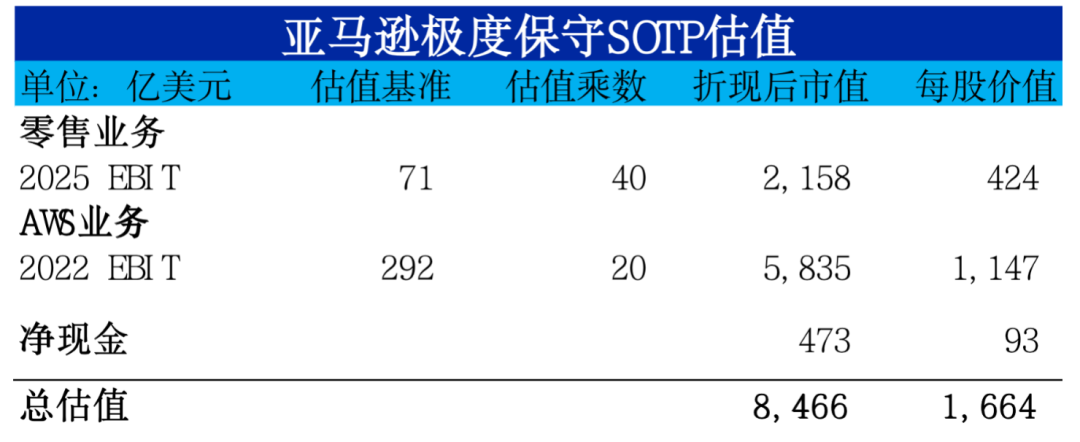

因此,既然市场当前最关注盈利,我们就通过SOTP方式,从盈利的角度给云业务和零售业务一个保守的估值,来寻找估值的安全边界。

① 对于零售业务,我们采取盈利稳定后2025的经营利润作为估值基准。考虑到亚马逊绝对的市场龙头地位,且2026年EBIT增速仍达70%,我们给予40x的P/EBIT乘数,再贴现回2022年末,可得零售业务的极端保守估值在842元每股。

② 对于AWS云业务,我们采用最近期的2022年经营利润最为基准,给予20x P/EBIT乘数(相当于6x P/S),可得云业务的每股估值在1147。

③ 加上每股93元的净现金,可得亚马逊的极端保守估值在1,664元每股,从当前股价还有20%的下调空间。海豚君认为,若股价接近此极端低估价位,即便市场情绪如何悲观,也是一个相当安全的入局时机了。

本文来自微信公众号 “长桥海豚投研”(ID:haituntouyan),作者:长桥海豚君,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK