投资债基的正确姿势

source link: https://www.36kr.com/p/1759365603258631

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

(文末照例有一张图总结)

大家好,我是很帅的狐狸

今天我准备来聊聊

债券基金

前几天有朋友吐槽说,自己买的债基亏钱了。

债基偶尔爆爆雷以前也不是没有过,所以我也表示理解。

不过随后我刷了刷数据,发现这其实是个普遍现象——

根据Choice的数据,从年初到4月底,全部主动型的债基中,有924只是下跌的,占比达到23.5%。

我研究了下,发现还真不是。

其实吧,主要还是因为基金没选对…

那么问题就来了——

债基不是很稳吗?为什么有那么多债基下跌?

怎样才是投资债基的正确姿势?

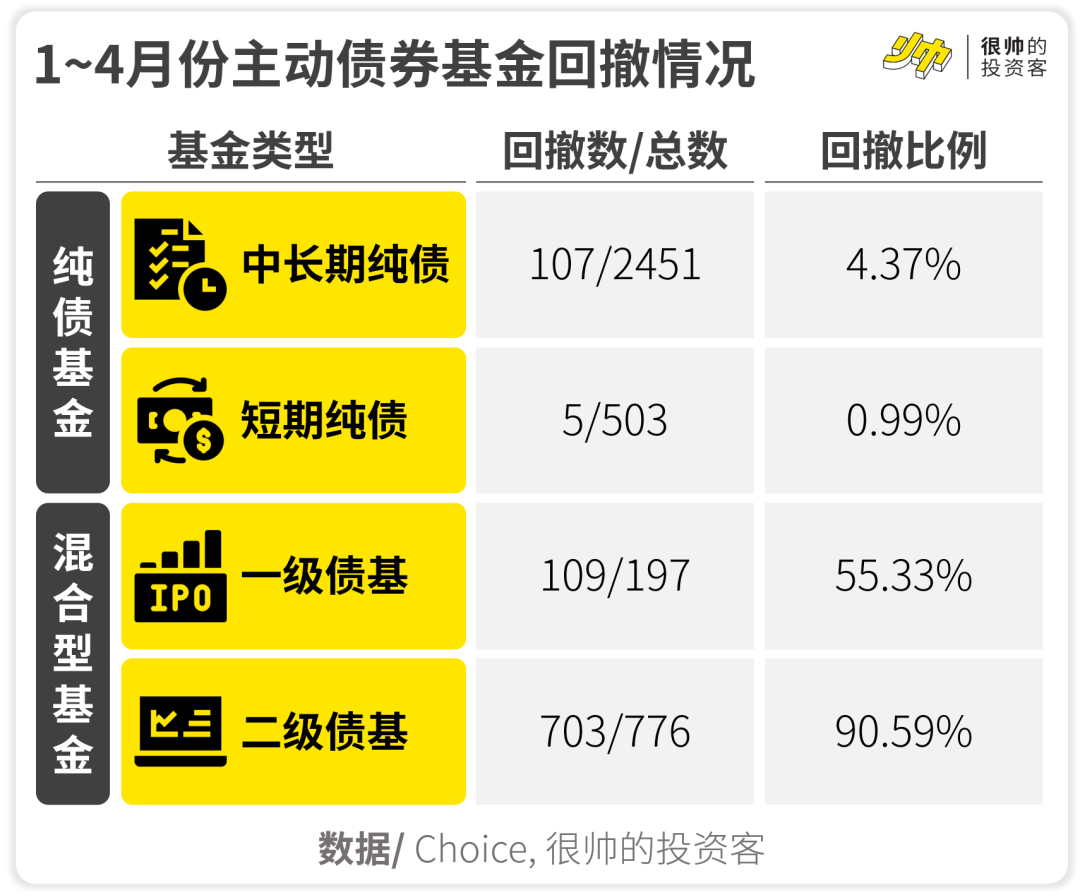

Part 1 都是哪些债券在下跌?

我看了下数据,发现并不是所有投资债券的基金都跌了,跌的主要是混合型债基,也就是大家熟知的「固收+」类产品。

官方口径里,债基指的是,80%以上的资产都投资于债券等固定收益类金融工具的基金。

主动型债券基金可以被分为纯债基金和混合型债基两种。

要注意的是,混合型债基本质上还是债基(债的占比超过80%),不是混合基金,注意不要搞混。

混合基金指的是股和债的占比都少于80%的基金。

纯债基金只投债,特别「纯粹」。

而混合型债基是「不纯粹」的——除了投债,还可以投股。

另外,两种主动债基还可以再进一步细分——

纯债基金的分类主要按期限。

表格里提到我们前几天分析过的「可转债 」,因为可转债的期限一般是1年到6年,所以短期纯债基金不大会买。

而混合型债基则是可以分成一级和二级,区分在于会不会在二级市场炒股。

一级债基以前投资股票主要通过打新股来参与,不过后来监管不让一级债基打新后,它基本上跟长期纯债没啥区别。

如果分析这四种类型的表现的话——

我们很容易得出结论:这波跌得最多的债基是二级债基,主要是因为持仓的股票跌得多。

这也难怪,毕竟今年1到4月份,上证指数足足跌了16.5%。

另外,股市扑街了,通常这些上市公司发的可转债也会跟着跌(不过通常跌得会比正股少)。

也因为这样,投资了可转债的一级债基和中长期纯债回撤的数量也都过百了。

所以呢,我们在投资债券基金前,一定要搞清楚债券基金的类型。

以支付宝为例,在蚂蚁财富中可以看到偏债基金会分为纯债和固收+。

我们也可以通过各基金APP的筛选功能来筛出你想投资的债基类型。

不过在筛选前,我们最好先搞清楚我们——

Part 2 配置债基的目的

我们是为了什么才买的债基呢?

前面说了,我的那个朋友,股票或者偏股基金跌了,她很淡定,但是债基跌了,她会超级无敌郁闷。

所以我会建议,既然你配置债基的目的是为了求稳的话,还不如老老实实只买纯债基金。

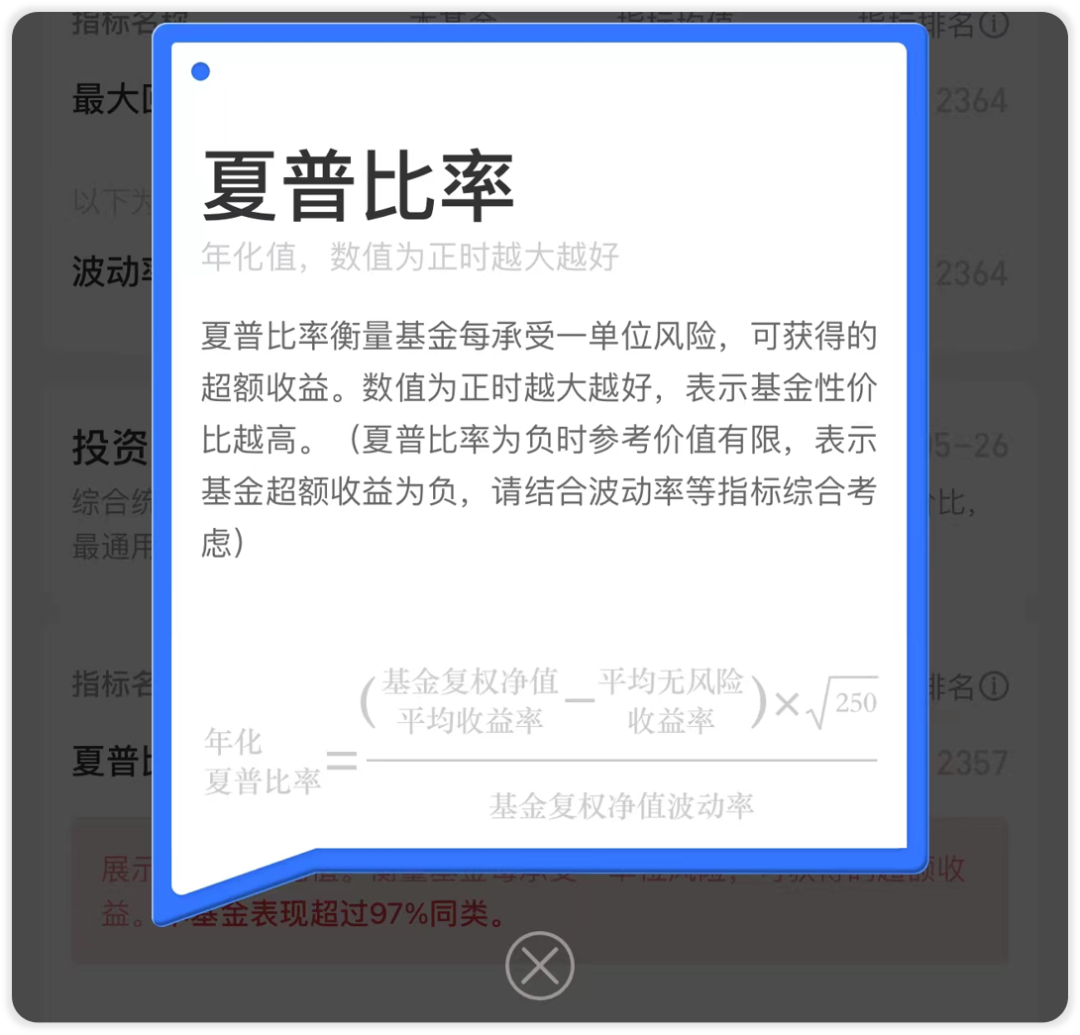

另外,我拉了下过去几年、各类基金的夏普比率(Sharpe Ratio)的中位数——

夏普比率相当于基金的「性价比」,反映的是每承担一单位的风险,我们可以获得的超额收益。

从上面的数据可以看到——短期纯债的「性价比」在大多数年份都完虐其他三种债基。

换句话说,其他三种债基配了股票或可转债,风险变高了,然而我们在承担这些风险的同时,并没有带给我们足够高的回报。

所以嘛,买债基的这笔钱,如果本来就是为了求稳的话,还是直接买短期纯债的好啊。

顺带一提,我们在投资基金时也要特别留意夏普比率这个指标。

还是以蚂蚁财富为例,点进去基金页面后,我们可以看到它的夏普比率情况,点进去也有具体的数值和指标排名。

这里不得不夸一下蚂蚁,把基金分析指标做了分类之余,点击指标旁边的(Σ)也可以看到指标具体的定义——

Anyway,那么问题就来了——

求稳只投纯债,那是不是固收+就不值得投了?

或者说——

Part 3 哪些情况可以考虑固收+?

我以前介绍过我的 资产配置框架,当时我提到,我们应该按照不同的目的,把钱分别投入到不同的资产里。

我们完全可以通过投资① 短期纯债基金 + ② 股票基金/偏股基金的方式,自己构建一个「固收+」策略。

举个例子——

假设你有100万,拿其中90万买短期纯债基金,再拿10万买优秀的股票基金,这其实就已经是「债+股」的「固收+」组合了。

这么做有个好处是,基金经理们通常术业有专攻——

懂债的不一定比股票基金的基金经理更懂股,所以从性价比的角度,这么配置会更好一些。

工具层面上,还是以蚂蚁财富为例,我们可以在基金经理页面,看到他们的能力圈,也可以看到基金经理的投资分布,以及夏普比率等指标——

另一个好处是,你的两笔钱会分割得特别清楚。

求稳的钱和求富的钱的比例是根据你的需求来划分的,而不是根据市场情况来分配的。

当然,如果你的需求不需要分割得那么清楚,只是为了追求长期稳健收益,那么还是可以动态调整股和债的比例的。

不过这么做的前提,是你在策略研究上有足够的造诣。

而其他「固收+」策略,比如可转债策略,对回售、强赎等等更细节的条款也得有足够的认识,以及比较深入的研究,才能放心大胆地下手操作。

如果没有这般本事,直接选择「固收+」产品也挺好的。

大家应该有发现,文中我提到了不少工具。

工欲善其事,必先利其器。

我们在运用日常学到的投资理财知识的同时,其实也要真的懂得应用这些理论知识才行。

而一个比较顺手的工具,可以让我们在应用理论的同时,更方便高效地完成投资决策。

照例一张图总结一下——

本文来自微信公众号“狐狸君raphael”(ID:shuai_investor),作者:很帅的狐狸,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK