焦点分析丨拼多多闯关本地生活,和美团迟早一战?

source link: https://www.36kr.com/p/1705270703085312

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

编辑|乔芊

拼多多正式试水同城配送。

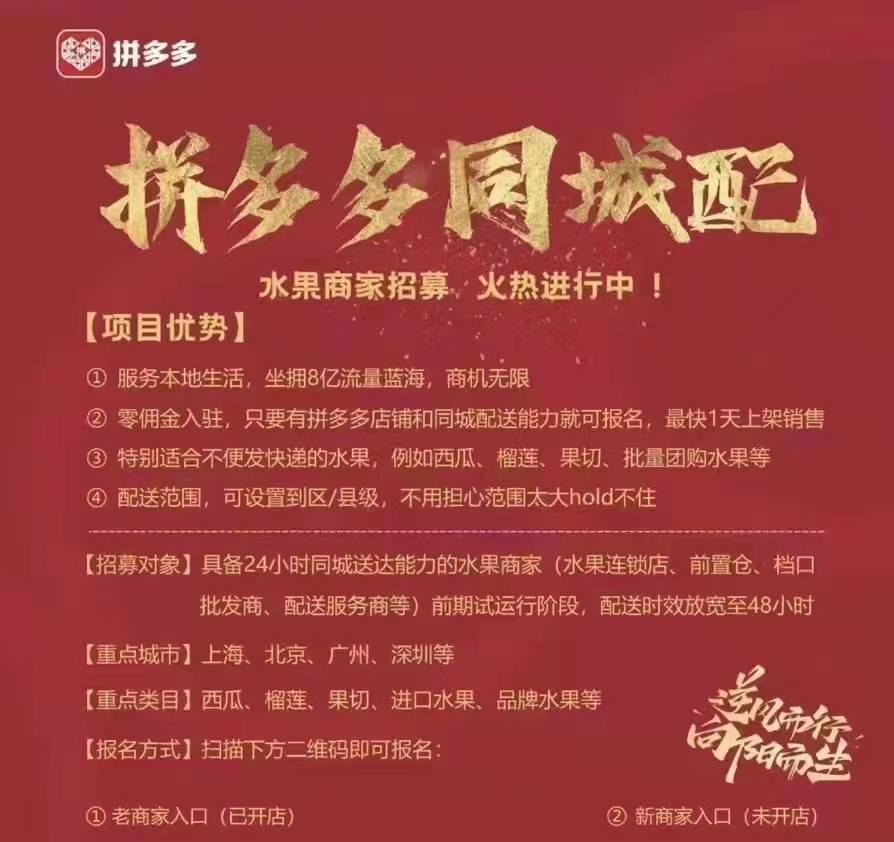

36氪获悉,拼多多已向部分商家开放同城配送功能,商家只需拥有拼多多店铺和同城配送能力,即可在后台自行开通。

据36氪获得的一份截图显示,拼多多正在北上广深等城市招募有能力24小时内配送的商家,以水果品类为主。与此同时,鲜花、低温奶、蛋糕品类商家也可以在拼多多申请同城配,平台将为其贴标引流。

拼多多同城配送商家招募,来源:36氪

根据商家提供的信息,目前拼多多同城配送支持到区县级,配送方式主要通过商家自有骑手或聘请配送员配送,履约方式借鉴闪送,配送时向消费者发签收码,送达时,用商家版APP(或商家后台)录入签收码核销。在时效方面与多多买菜次日达相似,时效为24小时,试运营阶段放宽至48小时。

同城配送如今已杀成红海,拼多多为何要赶这个晚集?

拼多多寻找新场景

与大部分互联网公司类似,拼多多也无可避免遇到增长难题。

营收、用户增长乏力,拼多多需要新的故事。据拼多多2021年Q4财报显示,Q4其月活用户为7.33亿,与Q3相比减少810万,同比增长仅为2%。此外,Q4营收272.309亿元,同比增长3%,为上市以来最低增速。

由于拼多多业务构成较为单一,提升平台服务和体验则成了其重点房展方向,而物流和服务一向是拼多多的薄弱项。事实上,在重金投入买菜后,拼多多众高管也曾反复强调,拼多多将在供应链、物流等方面做出投入和努力。

尤其是末端物流。早在春节前后,据多家媒体援引消息人士称,多多买菜将要布局快递末端市场,具体模式类似于菜鸟驿站,相当于多多买菜的自提点既可以提团购的单,也可以暂时存放快递。

多多买菜的核心品类是农产品。由于农产品自身的特殊性,在物流时效、配送方式上具有一定的要求。以此次上海疫情为例,社区团购发挥作用,由于大部分市民封禁在家,不同于以往用户使用团购需要到自提点领取,此时团长在最后100米发挥重要作用,以保证蔬菜、肉蛋等生活必须品能够及时低损耗的送到小区用户手里。由此可见,即使有自提服务的存在,但生鲜、百货品类商品配送到家的需求依然存在。

生鲜、百货等品类的同城配送能够很好的补足多多买菜这类团购业务未能覆盖的场景。一位接近拼多多的消息人士认为,拼多多此时入局同城配送,另一个考虑则是为了占坑位,不在激烈的竞争中落后。

拼多多入场晚、起点不高

正如创立之初选择进入已成红海的电商赛道一样,拼多多再次进入了一条竞争激烈的道路。

疫情的反复在客观上推动了本地生活服务行业的发展,因为跨城物流时常受限,大公司纷纷加码推动本地生活服务系统的发展以寻找新的增量。

不过,巨头的侧重均有不同。

阿里选择整合旗下已有业务。2020年6月,手机淘宝在全国16城率先上线“小时达”服务,以大润发、盒马鲜生、家乐福等线下自营业务为主。此外,饿了么、口碑整合后也从单一品类转向全品类,从餐饮渗透到百货、鲜花、医药、宠物等泛生活领域。

京东则在时效和特定品类上发力。2021年10月,京东和达达集团再次打造了“小时购”业务,显示最快30分钟达,而在配送商品的品类上,也增加了其他平台无法提供的3C产品。

美团闪购发挥其在本地生活领域多年积累的商家资源优势和固有的外卖骑手网络,以便利店为主,接入大量连锁便利店品牌,此外,在时效上,无间断配送24小时,30分钟极速送达。

不难看出,在搭建生活服务系统时,大公司均是以自营店或线下商超作为前置仓,继而通过线上做统一布局集中订单,再由配送员完成末端环节。

而从拼多多公布的信息来看,由于其没有线下资源作为基础,目前只能筛选有同城配送能力的商家,包括水果连锁店、前置仓、档口批发商、物流配送服务商等,将这类商家的线下门店当做前置仓。

但这带来一个问题,拼多多的同城配送业务的需求将难以集中。相比于其他大公司早已进行统一而整体的布局,拼多多目前所对接的线下各类林林总总的小店分布较为散乱,如何集中订单,匹配相应的配送资源成了大问题。而从目前的情况来看,只能由小店主自行解决,这无疑会使配送效率大大降低。

基于此,拼多多很难在时效上和其他平台竞争,只能将时效锁定在24小时内,为部分商家放宽时效至48小时。

此外,同城配送虽然在运输上占据优势,但其所带来的成本问题,对于中小商家而言压力很大,尤其拼多多上的商家大部分都是利润相对没那么较薄的白牌商家。部分拼多多商家已向36氪表达其对同城配送成本的担忧。而根据前瞻研究院所提供的数据显示,2020年即配企业中,单票成本最低的是达达快送,为4.3元/单,其次是美团外卖的4.8元/单、顺丰同城的6.6元/单、叮咚买菜的12.7元/单,无论是哪家,都远高于快递单票的成本。

相比于其他早入局的对手,晚入局的拼多多在整合商家资源尤其是品牌商家上也会更加困难,而拼多多更多的优势仍然是主站超过8亿的用户量。

不过,拼多多主站并未将电商和同城业务做出区分,也未给同城业务开辟单独的入口,开放24小时达的商家数量也还很有限,有同城配送需求的商家能否达到理想的流量效果,还很难说。

不过,虽然目前该领域竞争激烈,好在仍有较长时间的红利期。据艾瑞咨询测算,同城即配服务行业2021年到2026年年复合增速仍高达28%。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK