2022年全球邮轮制造行业发展现状分析 全球大中型邮轮制造订单占比较高【组图】

source link: https://www.qianzhan.com/analyst/detail/220/220415-cb56b23a.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

2022年全球邮轮制造行业发展现状分析 全球大中型邮轮制造订单占比较高【组图】

邮轮行业主要上市公司:凯撒旅业(000796.SZ)、渤海轮渡(603167.SH)、海峡股份(002320.SZ)、众信旅游(002707.SZ)、中青旅(600138.SH)等。

本文核心数据:邮轮制造订单规模、邮轮制造类型结构

全球邮轮市场现存数量超过400艘

根据Cruise Industry News的统计,截至2021年底,全球邮轮总计443艘,64万客位,其中复航船数和运力占比均超过50%。

分不同总吨规模的邮轮数量来看,规模在1万总吨以下的邮轮数量占比超过30%,其次是5-10万总吨、10万总吨以上的邮轮数量占比均超过20%,而规模在3-5万总吨的邮轮数量最少。

受疫情影响邮轮新造订单下滑明显

受全球新冠疫情的影响,全球范围内邮轮停航、船东资金链紧张等问题普遍存在,邮轮新造船订单跌至谷底。根据克拉克森统计数据,2011-2019年全球邮轮制造新船订单数量波动增长,在2019年达到最高的39艘,2020-2021年受疫情影响大幅下跌至5艘。

从全球邮轮制造新订单载重吨位数来看,2015-2020年呈现先增长后下降的趋势,2017年达到最高的290万载重吨;2020年下降至13万载重吨左右,同比2020年,降幅超过90%;2021年略有回升。

新冠疫情导致邮轮船主的资金压力较大,邮轮的二手处置和船队调整成为了首要趋势,2020年全球邮轮二手交易量达到18艘,同比2019年增加了一倍,创下历史记录新高。

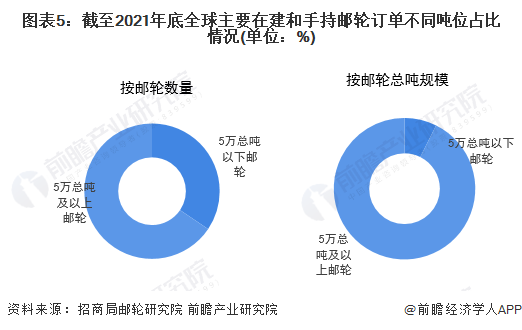

全球大中型邮轮制造订单占比较高

截至2021年12月底,全球邮轮在建和手持订单共计90艘、851万总吨。其中,5万总吨及以上的邮轮手持订单艘数占比超过60%,总吨规模占比超过90%。

以上数据来源于前瞻产业研究院《中国邮轮旅游行业发展前景预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK