2022年第二季度利率债供给展望:利率债发行迎高峰

source link: https://www.gelonghui.com/p/520399

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

2022年第二季度利率债供给展望:利率债发行迎高峰

1小时前

2,960本文来自格隆汇专栏:兴业研究鲁政委,作者:胡晓莉 何帆 鲁政委

第二季度利率债发行规模可能达到6.79万亿元

2022年第一季度发行显著提速,第一季度已发行新增债券占全年新增额度的36%,未下达额度的分配因素有哪些?后续地方债债发行节奏如何?

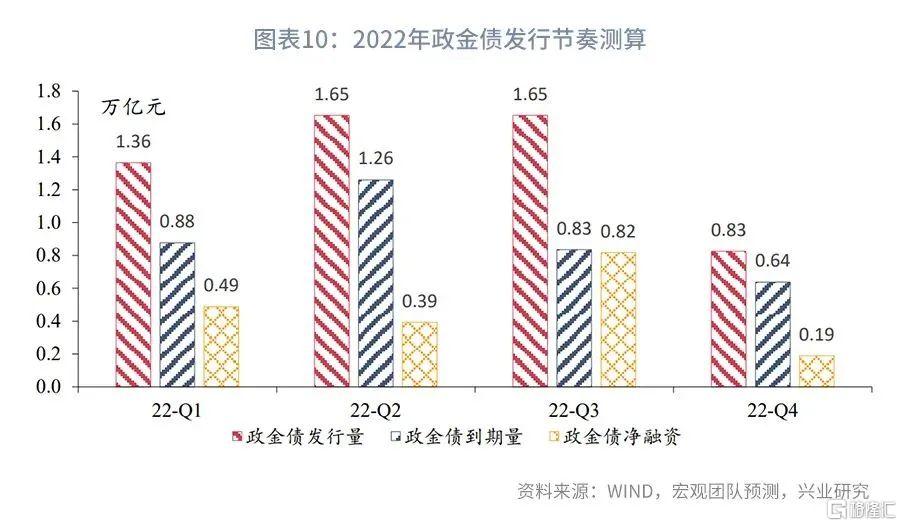

第二季度利率债迎来全年供给高峰,发行规模可能达到6.79万亿元,净融资规模3.54万亿元。其中,预计国债发行规模2.67万亿元,净融资规模1.49万亿元;政金债发行规模1.65万亿元,净融资规模0.39万亿元;地方债发行规模2.47万亿元,净融资规模为1.66万亿元。

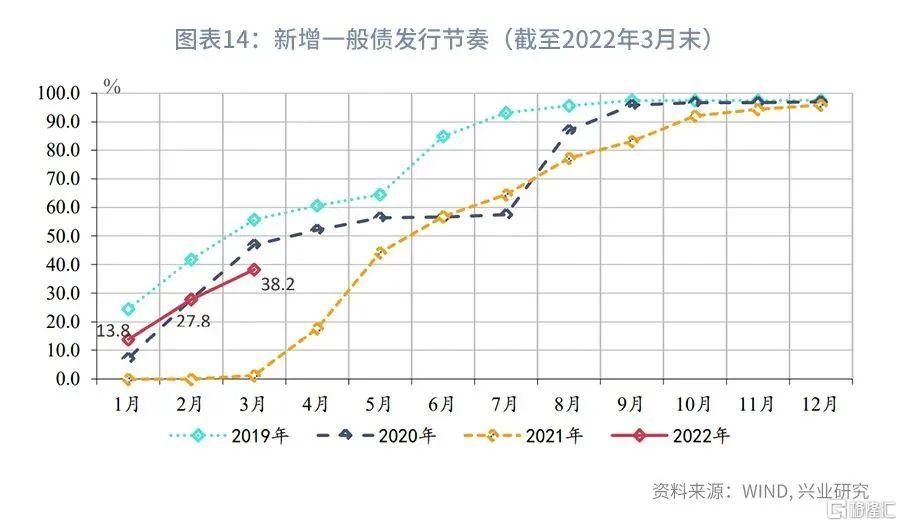

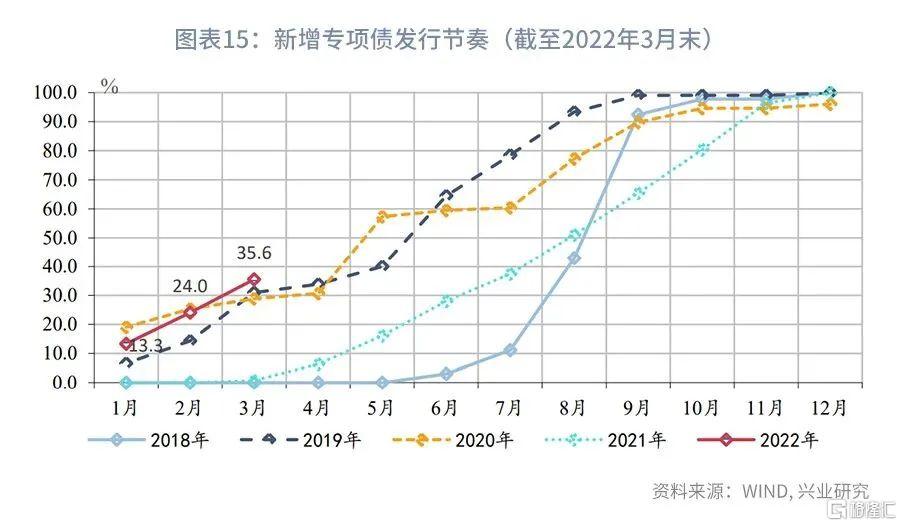

预计第二季度地方政府新增债发行规模略高于第一季度,新增地方一般债及专项债发行分别约0.23万亿亿元、1.39万亿元。第一季度发行新增一般债、专项债分别为2752、12981亿元,已完成提前批的90%;各地区地方债发行定价的加点幅度进一步下移,定价的地区间差异加大,一二级价差倒挂幅度加深。

预计第二季度新增专项债发行高峰在5-6月,整体发行节奏与第一季度相似或略快,为后续专项债带动有效投资进而推动稳增长助力。地方债额度下达与发行或有短期时滞,当前已披露第二季度发行计划的省份17个,新增地方债共计3048亿元,其中,新增一般债455亿元,新增专项债2593亿元;计划发行再融资地方债4088亿元,其中,再融资一般债2743亿元,再融资专项债1345亿元。

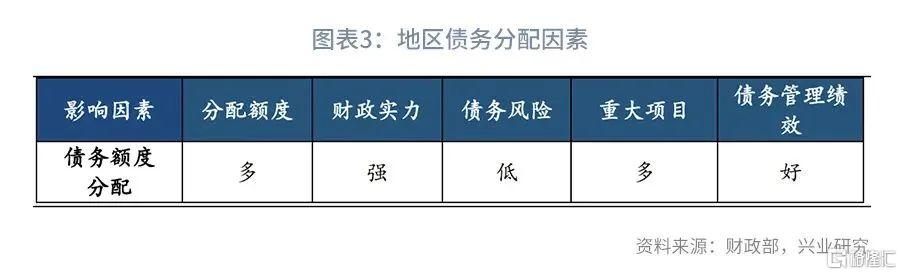

从地方债限额分配因素来看,地区限额分配因素主要包括:财力状况、债务风险、重大项目等。通常,财力状况与重大项目因素为正向激励因素,债务风险因素为负向约束因素,需要综合考虑。

由于2021年地方债特别是专项债整体发行进度后置,2022年稳增长压力的加大,第一季度专项债发行显著提速。2022年预算安排新增地方政府债务限额为43900亿元,其中,一般债务限额7200亿元,专项债务限额36500亿元,提前批分别下达3280亿元、14600亿元。第一季度累计发行新增一般债2752亿元、新增专项债12981亿元,分别占下达额度的发行进度分别为83.9%和88.9%,预计后续新增限额将会尽快下达并陆续发行。我们通过政策分析,结合各省份披露的第二季度发行计划,各省市2022年分配额度影响因素,对第二季度利率债整体供给节奏进行综合研判。

一、 第二季度地方债发行计划和限额分配测算

1、已公布地方债发行计划

多数省份尚未披露第二季度地方债发行计划, 预计新增地方债待剩余额度下达后安排实际发行,再融资债券发行计划参考性较大。截至2022年3月末,根据中债登网站和各地财政部门网站数据,已披露发行计划的省份17个(含3个仅披露月度计划省份,1个仅含单列市省份),未披露省份14个。第二季度已披露计划发行新增地方债共计3048亿元,其中,新增一般债455亿元,新增专项债2593亿元;计划发行再融资地方债4088亿元,其中,再融资一般债2743亿元,再融资专项债1345亿元。

2、新增地方债限额分配影响因素

截至3月末,一般债与专项债已下达限额分别为3280、14600亿元,已发行近90%,未下达额度分别为3920、21900亿元。

由于我国地方政府债务余额实行限额管理,未下达额度需由国务院对不同地区进行限额分配,地方政府在限额内发行。根据财政部出台的《关于对地方政府债务实行限额管理的实施意见》(财预〔2015〕225号),地方政府债务总限额由国务院根据国家宏观经济形势等因素确定,对地方政府债务余额实行限额管理,债务限额“一年一调”,地方政府发债额度必须要在规定的限额之内发行。根据财政部2020年12月发布的《地方政府债券发行管理办法》(财库〔2020〕43号),地方财政部门应当在国务院批准的分地区限额内发行地方政府债券。新增债券、再融资债券、置换债券发行规模不得超过财政部下达的当年本地区对应类别的债券限额或发行规模上限。

地区新增债务限额分配的主要影响因素包括:债务风险、财力状况、重大项目、地方融资需求等。根据财政部预算司2017年发布的《新增地方政府债务限额分配管理暂行办法》(财预〔2017〕35 号,以下简称《办法》),地方政府新增限额由财政部在全国人大或其常委会批准的地方政府债务规模内测算,根据不同影响因素对不同地区的分配公式为:

某地区新增限额=[该地区财力×系数1+该地区重大项目支出×系数2]×该地区债务风险系数×波动系数+债务管理绩效因素调整+地方申请因素调整。

同时,3月30日的国常会也提出专项债额度“向偿债能力强、项目多储备足的地区倾斜”。由于具体公式的系数并未披露,因此我们以该公式为启发,从各个因素入手重点观测各省份可能的债务额度分配情况。

从财政实力因素来看,通常两本预算的财力情况较高的地区,其对应新增债务限额分配会较多,财政实力通常为限额分配的正向激励指标。一般公共预算财力较高的地区为广东、江苏、山东、四川、河南;政府性基金预算财力较高的地区为江苏、浙江、广东、山东、四川。根据《办法》规定,一般新增地方政府一般债务限额、新增地方政府专项债务限额分别按照一般公共预算、政府性基金预算管理方式不同,单独测算。因此地区财力状况也需要分别考虑一般公共预算财力与政府性基金财力,此处财力的统计口径为对应预算收入与转移支付之和。

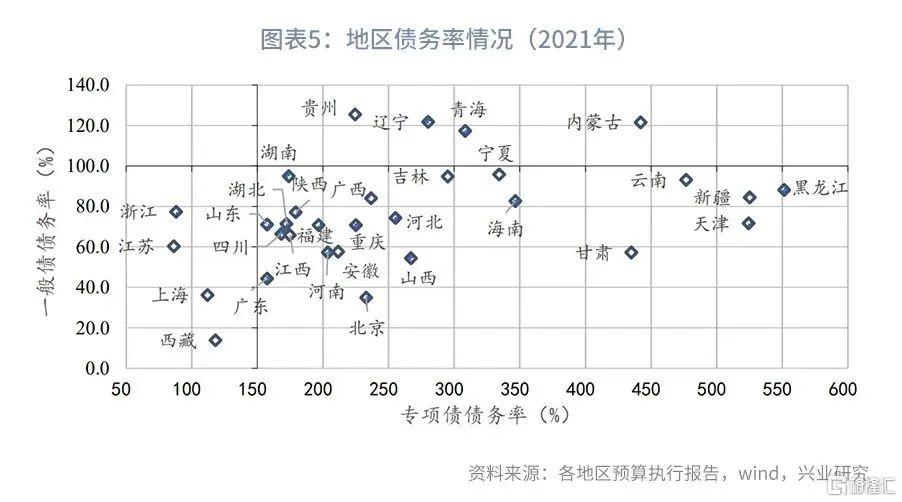

从债务风险因素来看,通常债务风险相对较低的地区,其对应新增债务限额分配会较多,债务风险通常为限额分配负向约束指标,特别是专项债的分配。以债务率来衡量,一般债债务率较低的地区为西藏、北京上海、广东;专项债债务率较低的地区为江苏、浙江、上海、山东。同时,需要注意到,债务率较高的地区,基于地方政府债务风险管理的需要,需要严格控制其新增债务规模。因而对于高风险地区,或会结合其项目情况合理分配额度。

从重大项目因素来看,通常重大项目较多或投资额较高的地区,其对应新增债务限额分配会向这些地区倾斜,重大项目通常为限额分配正向激励指标。从重大项目计划投资额来看,较高的地区为广东、福建、江苏、内蒙古、陕西等地,2022年计划投资额在4000亿元以上。此外,部分省份未披露具体数据,由于多数项目会跨年度投资,因而未披露省份可参考2021年数据,如河南的计划投资额较高。

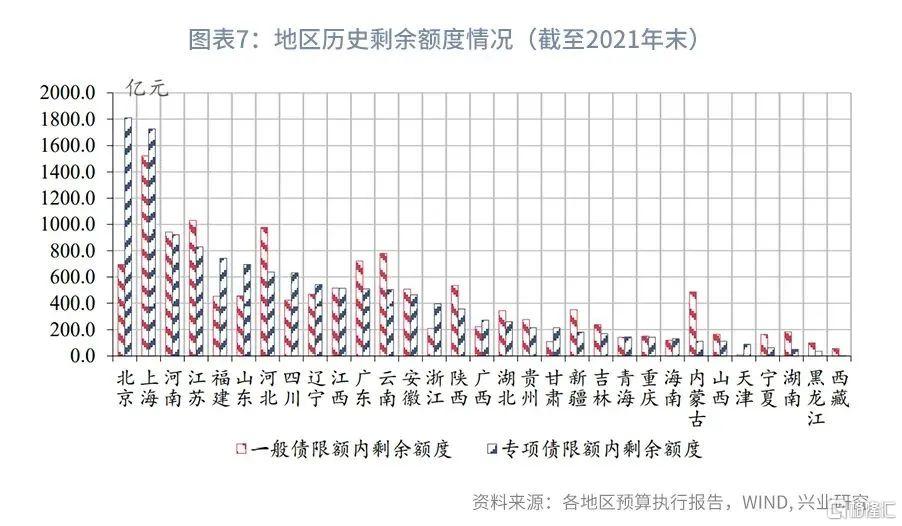

除了对新增限额分配的关注外,地区在再融资债券的发行上可以从历史剩余额度中观测期发债上限,同时也可以为化解隐性债务提供一些空间。2021年一般债剩余额度较多的省份为上海、江苏、河北、河南等地;专项债剩余额度较多的省份为北京、上海、河南、江苏、福建等地。

二、利率债发行节奏测算

1、利率债发行节奏测算

预计第二季度为利率债供给高峰。国常会要求专项债“去年提前下达的额度5月底前发行完毕,今年下达的额度9月底前发行完毕”,根据当前发行进度,提前批专项债的发行已经接近尾声,第一季度发行的新增债券在全年额度占比36%,预计第二季度地方债发行进一步加快。3月30日国常会要求“要统筹把握国债、地方债发行”,提出“鼓励境外中长期资金购买国债”、“金融系统要加强配合,保障国债有序发行”,不同于2021年,国债的发行也可能同时加快。

基于已披露的国债、地方债发行计划及限额下达情况,我们对利率债的发行节奏进行了测算,主要测算结果如下(详细测算过程见后文):

2、第一季度地方债发行规模和定价情况

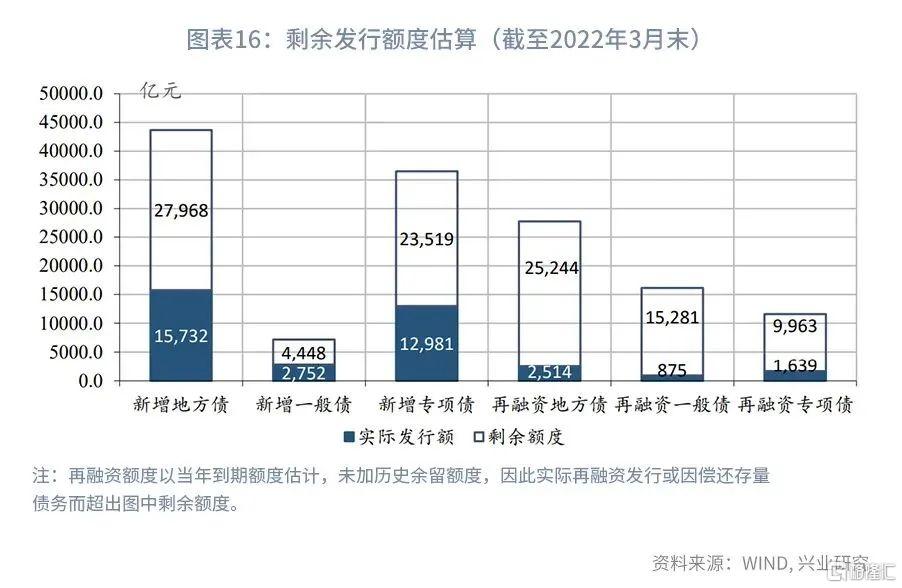

从发行规模来看,截至2021年3月末,地方债当月发行6187亿元,其中,一般债发行1286亿元,专项债发行4901亿元[1]。第一季度累计发行18246万亿元,其中,一般债累计发行3626万亿元,专项债累计发行14620亿元;新增一般债累计发行2752亿元,新增专项债累计发行12981亿元。按用途划分,新增地方债累计发行15732亿元,再融资地方债2514亿元。由于今年专项债发行的明显提速,再融资占比较同期下降较多,但高于2020年,第一季度占比为14%。

从发行进度来看,第一季度新增债券发行占提前下达额度的90%,专项债发行进度创历史同期新高。第一季度新增一般债累计发行2753亿元,按预算新增限额7200亿元计算,发行进度为38.2%,较同期提前,但略低于之前历史年份同期进度。第一季度新增专项债累计发行12981亿元,按预算新增限额36500亿元计算,发行进度为35.6%,占提前下达14600亿元额度的88.9%,提前下达额度大部分已发行完毕,体现出积极财政政策的前置,预计剩余额度将于近期下达。

从剩余发行额度来看,截至3月末,新增地方债剩余额度约27968亿元,其中,一般债4448亿元,专项债23519亿元。假设按到期债券额度估算,再融资地方债剩余额度约25244亿元,其中,再融资一般债15281亿元,再融资专项债9963亿元。

2022年以来,各地区加点幅度进一步下移,定价的地区间差异加大。财政部在2020年10月发布的《关于进一步做好地方政府债券发行工作的意见》(财库〔2020〕36号)中指出,“鼓励具备条件的地区参考地方债收益率曲线合理设定投标区间,不断提升地方债发行市场化水平,杜绝行政干预和窗口指导,促进地方债发行利率合理反映地区差异和项目差异”。2021年6月开始,部分地区的地方债发行利率在同期限国债利率基础上加点幅度由25bp降低至15bp;2022年1月以来,最低加点幅度进一步降低至10bp。2022年第一季度,多数地区的加点幅度相较于2021年进一步降低,同时,区域间的定价差异更为明显。

2022年第一季度,地方债各期限的一二级价差倒挂幅度均加大。2022年以来,由于地方债收益率较低,对配置盘缺少吸引力,市场较为偏好的中短期地方债品种和超长债也出现一二级倒挂幅度加大的情况;而10年期地方债等品种,长期存在倒挂,2022年以来,倒挂幅度大致在10-20bp之间。

3、全年地方债发行节奏分析测算

当前地方一般债发行节奏略慢,而专项债发行节奏较同期显著提升。剩余额度将会尽快下达,下达与发行或有短期时滞,预计第二季度新增专项债发行高峰在5-6月,整体发行节奏与第一季度相似或略快,为后续专项债带动有效投资进而推动稳增长助力。根据4月6日国常会要求,“要抓紧下达剩余专项债额度,向偿债能力强、项目多储备足的地区倾斜。去年提前下达的额度5月底前发行完毕,今年下达的额度9月底前发行完毕”。因此我们结合政策要求与经济需要进行节奏测算。

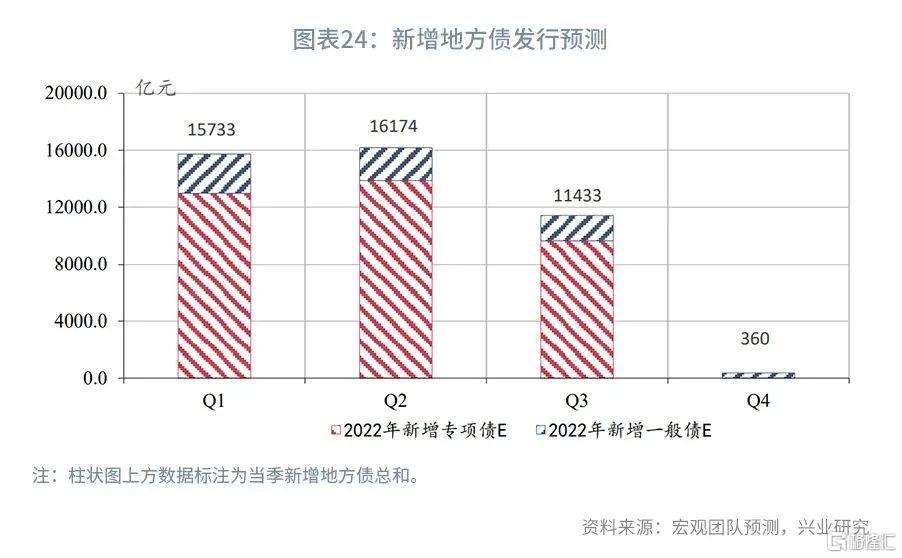

综合来看,2022年第二季度地方债发行约24729亿元,其中,新增一般债、新增专项债分别约13870、2304亿元,再融资债券约8555亿元。地方债净融资约16581亿元,与第一季度规模相近。

(1)第二季度或是地方债发行高峰

综合考虑专项债与一般债发行与限额下达情况,我们判断后续专项债在第二、三、四季度呈递减趋势,且第二季度发行规模较大,其中 5月、6月为发行高峰。

在一般债方面,考虑到目前已下达新增限额3280亿元,截至3月新增一般债累计发行2752亿元,剩余未发行额度约4448亿元,按历史经验来看,通常一般债进度相较专项债较为平滑,且第四季度发行额度较少,之前基本发行完毕。

在专项债方面,在整体发行节奏前置的情况下,第二季度或为新增专项债发行高峰,大部分或在第四季度之前发行。根据2022年新增额度与已发行额度差额,剩余新增专项债约发行23519亿元。今年整体对于专项债的发行要求是早发行,早使用,第一季度的发行进度也有所体现,因此我们估计第二季度新增专项债发行规模将略高于第一季度,约占新增限额的38%,约13870亿元。

(2)再融资地方债大概率超出到期值

自2021年由于强化地方政府全口径债务风险管理及隐性债务化解等情况,全年再融资债券发行与到期债券的比值超出100%,为117%,部分再融资债券用于化解隐性债务。而此前地方债到期续发比例范围在80%-95%之间,从而释放一定的再融资额度。但从政策要求来看,2022年对于全口径债务的管理仍将持续,且隐性债务化解仍然是财政工作的重点之一。继广州、上海实行全域无隐形债务试点之后,仍会继续推进有条件的省市推进相关试点。因此,我们判断2022年再融资债券与到期债券的比例大概率仍会高于100%,且第一季度由于到期债务压力相对较小,该比例已高达162%。基于2021年该比例季度变化情况,在到期债务压力相对较高时,该比例会低于100%。测算中假设全年再融资债券发行和到期比例的比值为106%,再融资债券发行较地方债到期规模超出1575亿元。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK