定增8亿搞钻石,黄河旋风又行了?

source link: https://www.gelonghui.com/p/520335

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

定增8亿搞钻石,黄河旋风又行了?

原创 昨天 12:01

6,408业绩才刚扭亏

培育钻石行业大消息,行业龙头黄河旋风拟定增募资8亿元至10.5亿元,欲加速发展高毛利的培育钻石业务。

受此利好消息刺激,在今天A股三大股指翻绿的情况下,黄河旋风股价一度逆势飙升9%,下午收盘涨幅回落至4.23%,收盘价为9.62元,总市值约138亿元。

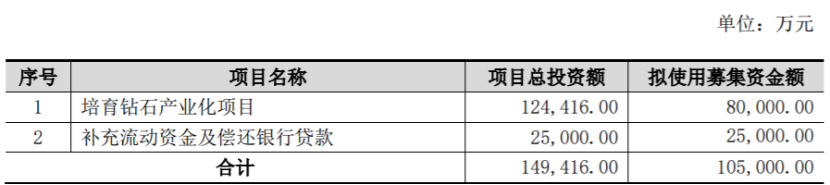

4月6日晚,黄河旋风发布公告称,拟向特定对象发行1.12-1.47亿股股票,非公开发行股票的发行价为7.14元/股,募集资金为8亿元至10.5亿元,这笔钱中的8亿元将用于培育钻石产业化项目,剩余部分用来补充流动资金及偿还银行贷款。

此次募资的对象为控股股东黄河实业的全资子公司河南黄河昶晟控股公司,实控人都是乔秋生。这次增发后,乔秋生的控股比例将从20.36%提升至27.73%,控制权进一步提高。

大股东增资扩股来扩大经营规模,加速发展高毛利的培育钻石业务的利好消息,给了市场信心,推动了今天黄河旋风股价的大涨。如果发展顺利,那么公司未来的营收也有望增加。

培育钻石市场前景较为广阔,随着市场对人工钻接受度的提升,市场规模还将不断扩大。作为培育钻石行业龙头公司,黄河旋风也有望从中受益。但与中兵红箭、力量钻石等同行竞争对手相比,黄河旋风的业绩堪忧,短期内能否把业绩提上来仍未可知。

01

人工钻石风口

在钻石厂商们不遗余力的宣传下,人们对钻石的喜爱与日俱增。“钻石恒久远,一颗永流传”等广告语深入人心,钻石消费市场日渐火热。许多人结婚时要买钻戒来见证爱情的永恒,送礼或者纯粹买着开心也要买钻石饰品,甚至在“1克拉以下的碎钻不值钱,只有买大钻才能保值增值”等观念的影响下,大家都想买大钻。

可钻石并不便宜,尤其是稀缺的大克拉高品质钻石更是价格昂贵。这些年,虽然全球探明天然钻石储量不断扩大,但戴比尔斯等钻石巨头们为了自身利益一直人为控制全球天然钻石产量,使其一直维持着高价和高额利润。直到人工培育钻石的出现才撬开了一个口子。

人工培育钻石,虽然是从实验室培育出来的,但它的成分结构与天然钻石完全相同,也属于真钻,价格却比天然钻石实惠很多。2021年,1克拉培育钻石与天然钻石价差已经达到75%。

更高的性价比,再加上人工钻石同样能获得GIA、IGI和HRD等国际权威钻石鉴定机构的鉴定证书,施华洛世奇、潘多拉等知名珠宝品牌也使用人工钻做饰品,于是大家对人工钻石的接受度不断提升,人工钻石迎来发展风口。

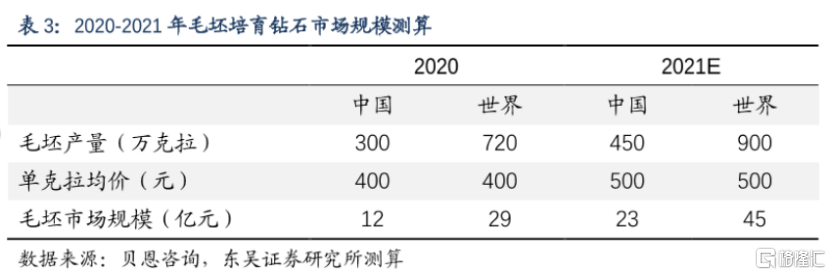

据东吴证券,2020年,全球毛坯培育钻石市场规模为29亿元,其中超过40%的份额由中国厂商占据。预计未来几年,随着消费者对人工钻石接受度的提升,市场规模还会不断扩大。

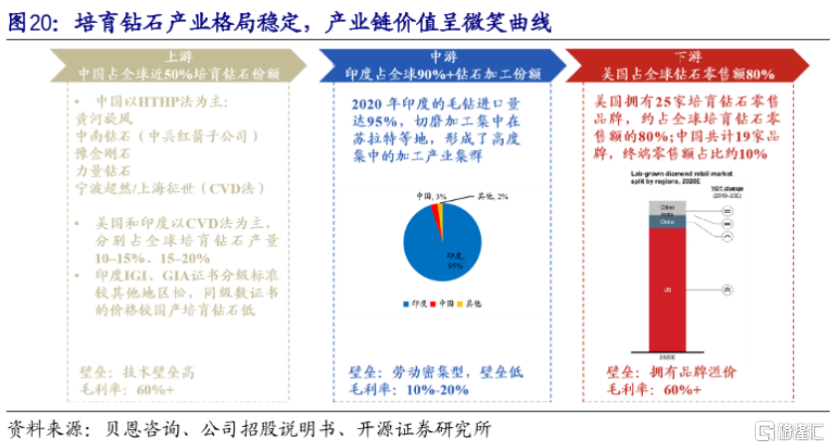

从产业链来看,上游毛坯培育钻石生产端主要在中国,我国占据全球近一半的培育钻石市场份额,由于生产技术壁垒较高,上游培育钻石毛坯厂商能获得超过60%的毛利率。

中游加工环节主要在印度完成,印度占据着全球90%以上的钻石加工份额,但由于市场准入门槛低,钻石加工只有10%-20%的毛利率。

下游消费市场主要在美国,美国占据着全球钻石零售额的80%,此外中国、印度和日本也有一定的培育钻石消费者。在品牌溢价壁垒保护下,销售端的毛利率高达60%以上。

培育钻石是一个成长中的行业,未来随着市场渗透率的提升,行业规模还将不断扩大,这对于身处其中的黄河旋风等中国培育钻石厂商而言是一大利好。尤其是生产人工培育钻石有一定的技术门槛,其他没有这个技术的公司无法生产,有助于已经掌握该技术的头部公司维持较高毛利。

02

业绩堪忧

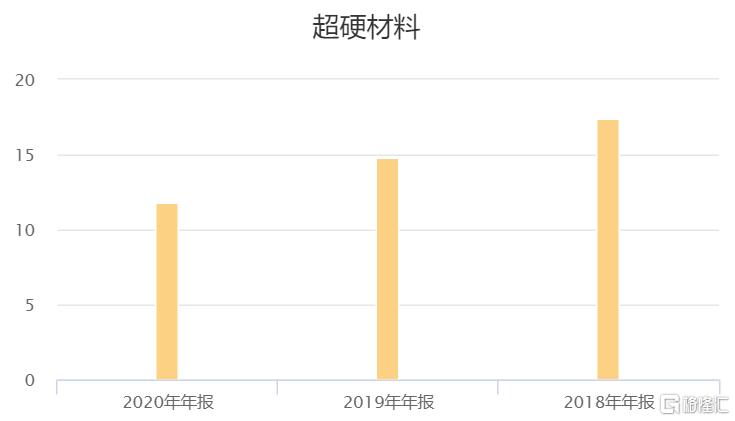

黄河旋风主要从事超硬材料、金属粉末等业务。其中,超硬材料为公司带来了一半左右的营收,也是所有业务中毛利率是最高的。但近几年,最赚钱的超硬材料业务营收却下滑了。

黄河旋风超硬材料营业收入(亿元),来源于Choice

业绩预告显示,2021年,黄河旋风预计归母净利润为 4100万元,扣非净利润 1.06 亿元。公司扭亏得益于主营业务超硬材料产品结构调整已见成效,培育钻石的产销大幅增加。此外,与上海国泰君安担保合同纠纷案败诉,黄河旋风承担了6417 万元的损失支出等。

虽然去年业绩实现了扭亏,但由于2020年归母净利润亏损超9.8亿元,黄河旋风的每股收益依然为-0.70 元。

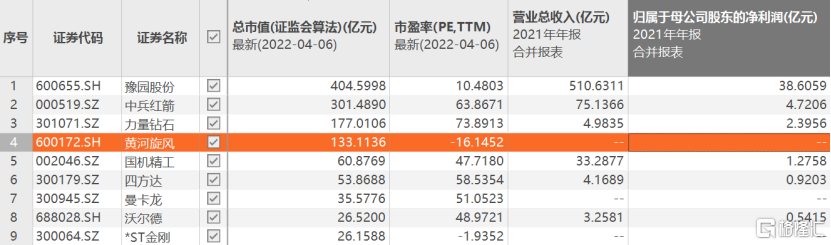

与中兵红箭、力量钻石等培育钻石同行相比,黄河旋风的业绩有些拿不出手。2021年,中兵红箭、力量钻石营业总收入分别超过75亿元和4.9亿元,归母净利润分别在4.7亿元和2.3亿元之上,比黄河旋风高太多。

除了营收和净利润,在总市值方面黄河旋风也比不过。目前A股培育钻石概念上市公司中,总市值最高的是豫园股份,但豫园股份主要从事珠宝市场、物业开发与销售业务,而头部培育钻石毛坯厂商主要是中兵红箭、力量钻石、黄河旋风等公司。

A股培育钻石概念上市公司,来源于Choice

中兵红箭的主要营收来源于特种装备、超硬材料(培育钻石与工业金刚石),其中特种装备属于军工产品,毛利率较低,甚至一度亏损,倒是专做超硬材料的子公司中南钻石,凭借领先的技术壁垒和培育钻石高景气红利,贡献了丰厚的利润。

力量钻石是培育钻石的后起之秀,其三大主营产品为培育钻石、金刚石微粉、金刚石单晶。在高毛利产品培育钻石营业收入的大幅增加下,公司收入大幅增长。

毛利率方面黄河旋风也不占优势。2020年年报显示,黄河旋风的超硬材料毛利率在32%附近;中兵红箭的超硬材料机器设备毛利率约为37%;力量钻石的培育钻石业务毛利率则超过66%,金刚石单晶、金刚石微粉的毛利率也在39%以上。

可见,在我国几个头部培育钻石毛坯厂商中,黄河旋风在业绩、市值、毛利率等方面都与中兵红箭、力量钻石存在一定差距,希望在投入资金大力发展最赚钱的主营业务超硬材料之后,黄河旋风的业绩能有所好转,从而能缩小这种差距。

03

尾声

相比天然钻石,人工培育钻石在性价比、色泽等方面占据优势,随着消费者对人工培育钻石接受度的提升,行业将迎来风口,市场规模将不断扩大。作为全球最大的上游毛坯培育钻石生产国,我国的头部培育钻石厂商们凭借着技术优势,有望继续提升市场占有率。

作为培育钻石行业龙头,黄河旋风的最赚钱的业务超硬材料营收占比曾一度下滑,公司在2020年还出现大幅亏损,去年在调整产品结构之后,培育钻石的产销量大增,加上外部诉讼纠纷也结束了,公司终于扭亏,但业绩上与中兵红箭、力量钻石仍有较大差距。

现在,黄河旋风准备从大股东处定增募资8亿元,来大力发展高毛利的培育钻石业务,方向是对了,至于未来业绩能否大幅提升,还需要时间来验证。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK