被强生占据的这个战场,国产创新企业如何突围?

source link: https://www.36kr.com/p/1682187610259205

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

一个公司,居然可以垄断某种高端器械全球90%的市场。

这不是梦中呓语,而是真实存在的客观事实。公开资料显示,强生旗下的Ethicon公司此前垄断了全球90%的超声刀市场。(注:本文讨论的超声刀为超声止血刀)

强生年报显示,超声刀产品是其快速增长的重要引擎。依托超声刀产品,其外科手术业务营收已从2004年的28.54亿美元增长到2019年的95.01亿美元。

超声刀:微创外科的变革者

20世纪20年代,机械手术刀还占据着外科手术的主流地位。不过,高频电刀出现后,其凭借切割速度快、止血效果好、操作简单、安全方便、适应症广等特点,开始被广泛应用于临床。

20世纪90年代,随着高频电刀的规模化应用,其痛点也逐渐被关注,如导致热损伤、组织过度损伤、术中产生烟雾等。此时,超声刀作为一种创新微创外科器械,出场即获得临床高度认可,并迅速推广至全球。

超声刀主要用于生物组织的切割与血管闭合。一位专家表示:“超声刀是将电能转变为机械能,通过超声频率发生器使金属刀头以每秒55000次的速度振荡,高速振荡的刀头接触组织后,使组织内的水分子汽化、蛋白质氢键断裂、细胞崩解、组织被切开或凝固,实现血管闭合,最终达到切割组织和止血的目的。”

基于原理上的优势,超声刀在应用中具有出血少、热损伤极小、对周围组织伤害少、术后恢复快、不会引起组织灼伤、不产生烟雾等特点。相比于高频电刀,超声刀在术中没有电流通过人体,可用于体内植入金属物的患者,适用范围更广。

从最初的整形外科,到如今的妇科、泌尿科、胸外科、肝胆外科、胃肠外科、头颈外科、耳鼻喉外科、小儿外科……超声刀已广泛应用于十几个科室,覆盖了子宫肌瘤手术、腹主动脉瘤修复术、直肠肿瘤切除手术、阑尾手术、痔疮切除术、肾上腺切除术等几十种外科手术。另外,超声刀企业也在持续创新,早已有超声骨刀应用于骨科。

就像高频电刀在部分领域颠覆了机械手术刀一样,超声刀也在特定领域颠覆了高频电刀。

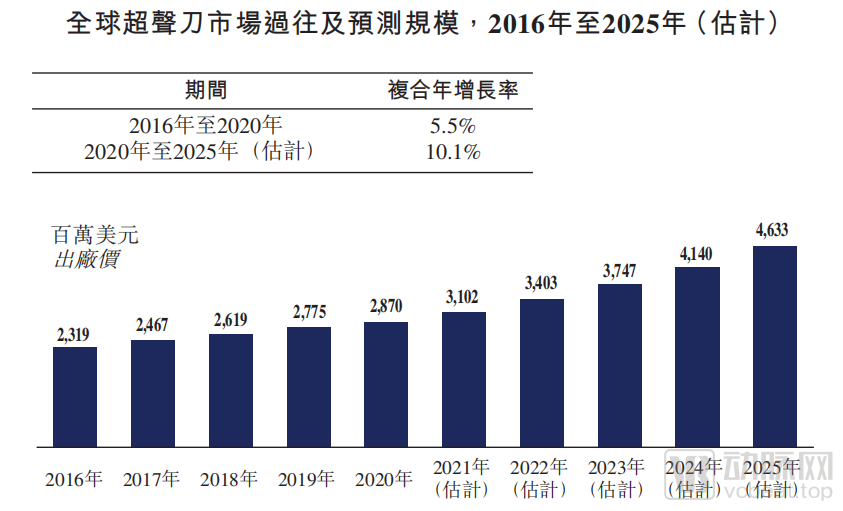

根据弗若斯特沙利文发布的数据:以出厂价计算,全球超声刀市场规模已由2016年的23.2亿美元增长2020年的28.7亿美元,并预计于2025年达到46.3亿美元。

图片来源:派尔特医疗招股书

在国内,超声刀市场(出厂价计算)由2016年的10.2亿元增长至2020年的20.1亿元,并预计于2025年达到61.1亿元。其中,国产品牌市场增速明显,2016-2020的年复合增长率高达102.1%。

但是,截至目前,强生仍占据国内超80%的超声刀市场。同时,在全球范围内,强生此前垄断全球约90%的超声刀市场,目前虽有其他企业参与竞争,但仍霸占超60%的全球市场。

对于这个在美国渗透率达到27%,在中国渗透率仅为1.1%的超声刀市场,强生是如何从零突破,一步步垄断市场?又是如何稳固战局,确保高市场占有率?中国超声刀企业对此有何借鉴,并实现突围?

强生为什么能够占据

全球90%以上超声刀市场?

经过近30年的发展,超声刀如今已成为全球微创外科手术中的主流器械。但是,在行业发展初期,超声刀还是一个空白的市场。

超声刀出现于20世纪50年代,并在80年代首先应用于整形美容领域。1992年,美国的两位临床专家首次将Ultracision公司的超声刀产品用于腹腔镜手术,使超声刀开始进入更广阔的外科手术市场。他们在术后表示:“本次利用超声刀进行手术,患者出血少、止血效果明显,超声刀对周围组织损伤小,患者术后恢复快。”

基于超声刀的临床优势,强生旗下子公司Ethicon Endo-Surgery于1995年收购了超声刀领先企业Ultracision公司,并开始大力推广超声刀、培训医生以及优化迭代超声刀产品。

▶ 超声刀的推广

在推广超声刀方面,强生在全球开展临床试验,并将临床数据发布在重要期刊,形成更大的影响力。同时,强生还邀请知名专家参加学术会议、发表论文,演讲关于超声刀的临床数据及应用优势。

例如,2000年9月,由强生支持的一项研究在美国耳鼻咽喉头颈外科年会上发表,结论为超声刀用于扁桃体切除术可明显减少患者的疼痛及恢复时间。另外还有《超声刀手术与传统手术在胃切除术和淋巴结切除术的比较分析》在国际肿瘤外科杂志发表,结论为超声刀手术更具安全性、有效性,且创伤小,止血效果好,术后并发症更少。

值得一提的是,这些研究不仅在重要学术会议上发表,还在Medscape等医疗网站及媒体平台上大量传播。而除了这两项研究,强生还支持了更多此类研究,以推动超声刀的推广。

强生还与顶级医院的知名专家合作,拓展超声刀适用范围。从胃肠外科、胸外科、肝胆外科,到泌尿科、妇科,再到耳鼻喉外科、心血管外科、普外科,强生与各科室的知名专家合作,依托超声刀优势,将其推广至相关科室,应用于多种术式。例如,2000年初,强生将超声刀推广至心血管外科,应用于冠状动脉桡动脉旁路移植术。而超声刀也凭借止血效果好等特点,迅速获得心血管外科医生的青睐。

除此之外,强生还依托其广泛的渠道,将超声刀产品推广至全球市场。例如,强生率先打开美国及欧洲市场,并于1997年将超声刀产品引入中国。中国超声刀从零开始,由强生坚持培育,到2016年已达到10.2亿元的市场规模。

基于强生的大力推广,强生超声刀产品从1992年的首次应用,增长至2012年的全球1400万次。从0到1400万,从1995到2012,强生用近20年的时间将超声刀产品推向了全世界。如今,强生仍在坚持通过学术会议等方式推广超声刀。

▶ 支持医生培训

强生垄断超声刀市场,还有一个重要原因:即为医生提供强生超声刀产品用于技术培训。临床医生从第一次学习、应用超声刀,使用的均是强生超声刀产品,这大大培养了其使用习惯。虽然习惯培养十分困难,但是改掉习惯往往需要更大的代价。

资料显示,强生建立了医疗专业教育学院,整合了全球24家专业教育学院及多个线上教育平台,帮助医生、护士等专业人士提升技能。同时,强生还将超声刀产品推广至医学院等地,使医学专业学生学习并应用强生超声刀。

目前,强生医疗专业教育学院分布在全球24个城市,覆盖了美国、英国、德国、瑞士、西班牙、俄罗斯、中国、印度、日本、韩国、新加坡、澳大利亚、巴西等国家。借助遍及全球的医疗专业教育学院及各地的医学院,强生为临床医生及医学生培训超声刀技术,为超声刀领域培养源源不断的人才,并持续推动着超声刀手术的发展。

▶ 保持产品创新与优化

除了渠道方面的优势,强生还在技术上保持领先。

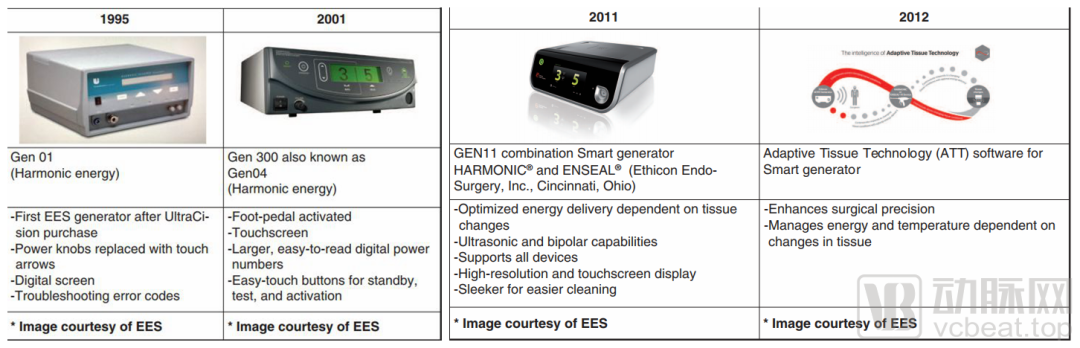

在主机方面,强生于1995年推出第一代超声刀主机系统,并于2001年发布新品Gen 300超声刀主机系统。相较于第一代产品,Gen 300能够通过脚踏板启动或关闭,拥有触屏功能,可通过触屏按钮控制待机、测试和激活。

2011年,强生推出第三代超声刀主机系统Gen 11,该产品为智能化主机,不仅集成了超声和射频能量,还拥有更便捷的触摸屏控制,且其体积缩小,减少了占用手术室的面积。

2012年,强生优化了Gen 11超声刀主机系统,使其新增自适应技术,能够根据超声刀刀头接触的组织部位不同,自动调整频率,提高切割效率,减少手术时间。临床数据显示,与没有自适应技术的超声刀相比,拥有该技术的产品热损伤减少23%,切割时间缩短21%,具有明显优势。

在刀头方面,强生不断推出不同形状、结构的刀头,用于不同手术。例如,其推出直线形和弯形超声剪刀头,可用于切割止血、分离、抓取组织。而刀头的款式也多种多样,如锐面、钝面、平面等,可满足手术中不同组织的凝固与切割的需要。通过持续不断的优化创新,其刀头的适应症也在不断拓展,从3mm血管的凝闭到5mm血管的凝闭,再到7mm血管的凝闭;从扁桃体切除术到颈部淋巴清扫术,再到乳腺癌根治术,其刀头配合主机系统,可应用于越来越多的术式。

另外,强生还不断优化超声刀手柄,从1992年的剪式手柄,到1999年的枪式手柄,再到2005年的可控枪式手柄,一步步优化手柄的使用体验。

总的来看,强生通过产品持续创新优化、医生培训、大力推广等方式教育市场,并凭借领先性优势垄断全球绝大部分超声刀市场。

众多企业入局,

强生如何保持市场份额?

看到超声刀广阔的市场前景,美敦力、奥林巴斯等跨国械企也陆续推出超声刀产品,并启动商业化营销。但是,强生目前仍保持大部分市场份额,其是如何做到的?

业内人士认为:“强生在激烈的市场竞争中能占据绝大部分市场,有多方面原因。”

一是强生坚持培育市场,培养了临床医生的使用习惯,使其他企业在竞争中需要付出更大代价才能扭转医生的使用习惯。

二是强生的产品有一定领先性及临床优势,获得了医生的广泛认可。同时,其拥有内镜、缝合线等配套器械和耗材,能够为医院提供完整的外科整体解决方案,便于医院采购,并减少因不同品牌产品引起手术风险的可能性。

三是因为强生的服务团队及销售团队强大,能够及时回应、反馈临床医生的需求。这源于强生在超声刀领域实现了丰厚的利润,并依托资金优势打造了优秀的服务团队及销售团队,实现了“服务团队扩大-更好地服务医生-医生认可-市场扩大”循环。而其他企业由于超声刀销售遇阻,在该领域投入有限,销售团队人数少于强生的销售团队,使其服务能力受限。

因此,强生基于领先性优势、长期市场培育、完整的外科解决方案产品组合、卓越的销售及服务团队,牢牢占据着全球大部分超声刀市场。除非超声刀领域出现颠覆性技术,且强生并未关注该技术,否则强生将长期占据超声刀领域龙头宝座。

国产创新企业如何突围?

在国内,微创外科市场正迅速增长。以出厂价计算,超声刀市场由2016年的10.2亿元增长至2020年的20.1亿元,且国产品牌在2016-2020的年复合增长率高达102.1%。

另外,2019年,美国每百万人口微创外科手术的数量是16877台,微创外科手术渗透率达到80.1%。而在中国,每百万人口仅有8514台,渗透率为38.1%。相比美国等发达国家,我国微创外科领域还有极大发展空间。

由于微创外科领域是一个重要的蓝海市场,逸思医疗、健适医疗、派尔特、速迈医疗、世格赛思、赛诺微医疗等众多国产创新企业均入局该领域。不过,这些创新企业也面临着打破进口产品垄断的难题。

在市场突破方面,大部分创新企业计划以国家集采政策及器械出海浪潮抢占市场。具体而言,国家正推动医疗器械的国产化,而国产创新企业有望借此契机,中标集采,加速抢占市场。例如,2021年12月,厚凯医疗、赛诺微医疗、世格赛思等创新企业均中标广东牵头的16省联盟超声刀刀头集采。而此次集采的采购规模和集采成果覆盖了50%以上的中国市场和人群。从产品销售数量看,国产创新企业在集采中取得了显著成果。

再如,健适医疗、逸思医疗、赛诺微医疗等诸多企业均已启动全球化战略,正将国产医疗器械销往全球。在全球市场方面,他们通过产品差异化优势、合理的价格、战略出海规划,切入海外市场,抢占跨国企业市场份额。

值得一提的是,在产品方面,多数企业选择学习强生,进行平台式布局。例如,逸思医疗提供全系列肿瘤微创外科手术产品组合;健适医疗提供完整的微创外科解决方案;派尔特提供吻合器、超声刀、缝线、疝修补产品等微创外科系列产品;世格赛思从超声刀切入,布局智能微创外科及手术机器人领域;赛诺微医疗专注于微创外科手术和肿瘤介入治疗领域,构建外科视觉、外科能量、肿瘤消融三大技术平台……通过平台式布局,国产创新企业能够为医院提供完整的解决方案。

总的来看,借助国家集采政策、国产化趋势及器械出海浪潮,国产创新械企有望快速实现超声刀领域的国产化,并发起针对全球市场的战略攻坚。但是,他们也同样需要面对强生、美敦力、奥林巴斯三座大山,还要解决产品使用习惯、服务体系搭建等多种难题。

未来,超声刀市场必将精彩纷呈,我们拭目以待。

本文来自微信公众号 “动脉网”(ID:vcbeat),作者:张靖,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK