消费决策成本与财富自由的关系 -#12

source link: https://geekplux.com/newsletters/12

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

消费决策成本与财富自由的关系 -#12

这是 GeekPlux Lab 第十三期,每期都会同步发布在我博客的周刊页面。目前已经有 1963 个同学订阅了本周刊,也欢迎你邮箱订阅,可以第一时间收到更新推送。

不好意思,标题里又存在了热词,但我觉得无论在哪个时代,大家都对财富自由追求不止。我个人是对财富非常感兴趣的,所以这个周刊肯定少不了这类的文章。

我相信订阅本周刊的大部分读者,都能理解财富自由是一个相对概念。如果你搜“财富自由的标准”,可能立马会搜到无数的答案,大体可以分成两种:

- 统计数据。这类答案通常是根据当地或者全国的公开数据(比如城镇居民家庭资产分布情况、行业薪资标准等),来估算出财富自由的具体数值

- 计算模型。这类概念则一般是一个简单公式,比如著名的 FIRE 公式(或者叫 4% 法则):财务自由所需资产=家庭年支出÷4%

这显然是一个典型的小马过河式问题,一个对生活质量有追求的人肯定比只求温饱的人的财富自由标准要高,更何况人的欲望是无止境的,当拥有足够资产时,又会随着消费的增加而进一步需要更多的资产。对于这种小马过河式问题,我们需要一个相对的量,而不是绝对的量来解答问题。上述的 FIRE 公式其实已经接近相对了,但 4% 这个 magic number 明显是一个绝对的数字。我能猜到提出这个公式的人,肯定是认为一个家庭每年都能获得(平均) 4% 的无风险收益,无论这个数字背后是否有精密的计算,但这显然还是理想化了,在经济下行周期或通胀周期,4% 的无风险收益对于普通人来说还是很难的。

以消费来衡量财富自由#

Slack 和 Flickr 的创始人 Stewart Butterfield 曾在坐客 How I Built This 时提出三个他认为的财富自由标准(这里我顺便强烈推荐 How I Built This 这个 Podcast,每期都是请一些成功的创业者来聊聊他们的历程):

- Level 1. I’m not stressed out about debt

- Level 2. I don’t care what stuff costs in restaurants

- Level 3. I don’t care what a vacation costs

- 第一层,是对债务完全没有压力,包括信用卡或贷款。有贷款不可怕,关键是无压力

- 第二层,是不在乎下馆子花多少钱。

- 第三层,是不在乎旅行花多少钱,比如机酒纪念品,无压力购买

这个标准通俗易懂,它的意义不在于能客观完整地解释财富自由的标准,而在于它是从消费的角度来阐述的。我们可以给它扩充出很多层标准,比如之前很火的“车厘子自由”把“XXX自由”这类词带火了,外卖自由、打车自由、买房自由等都是类似的标准。不过这些万变不离其宗,就是以消费来作为基准,包括上文提到的 FIRE 公式也是,支出等于消费,我们赚钱的目的就是花钱......更加“肆无忌惮”的花钱。

基点#

那到底花多少钱,才不会导致我们的财富缩水呢?这同样是一个相对的问题,但我这里介绍一个概念——基点。基点是金融里很基本的概念,一个基点等于万分之一,或者说 1% 的 1%,通常写作 1‱ 或 0.01%,英文简写通常是 bp 或 bps (basic points)。因为在金融里,讨论利率、汇率等经常涉及到很小的百分数,同时也为了避免歧义,所以通常用基点来说明变化。举例来说:一个股票从涨 5% 到 涨 5.5% 就是增加了 50 个基点。

消费决策成本#

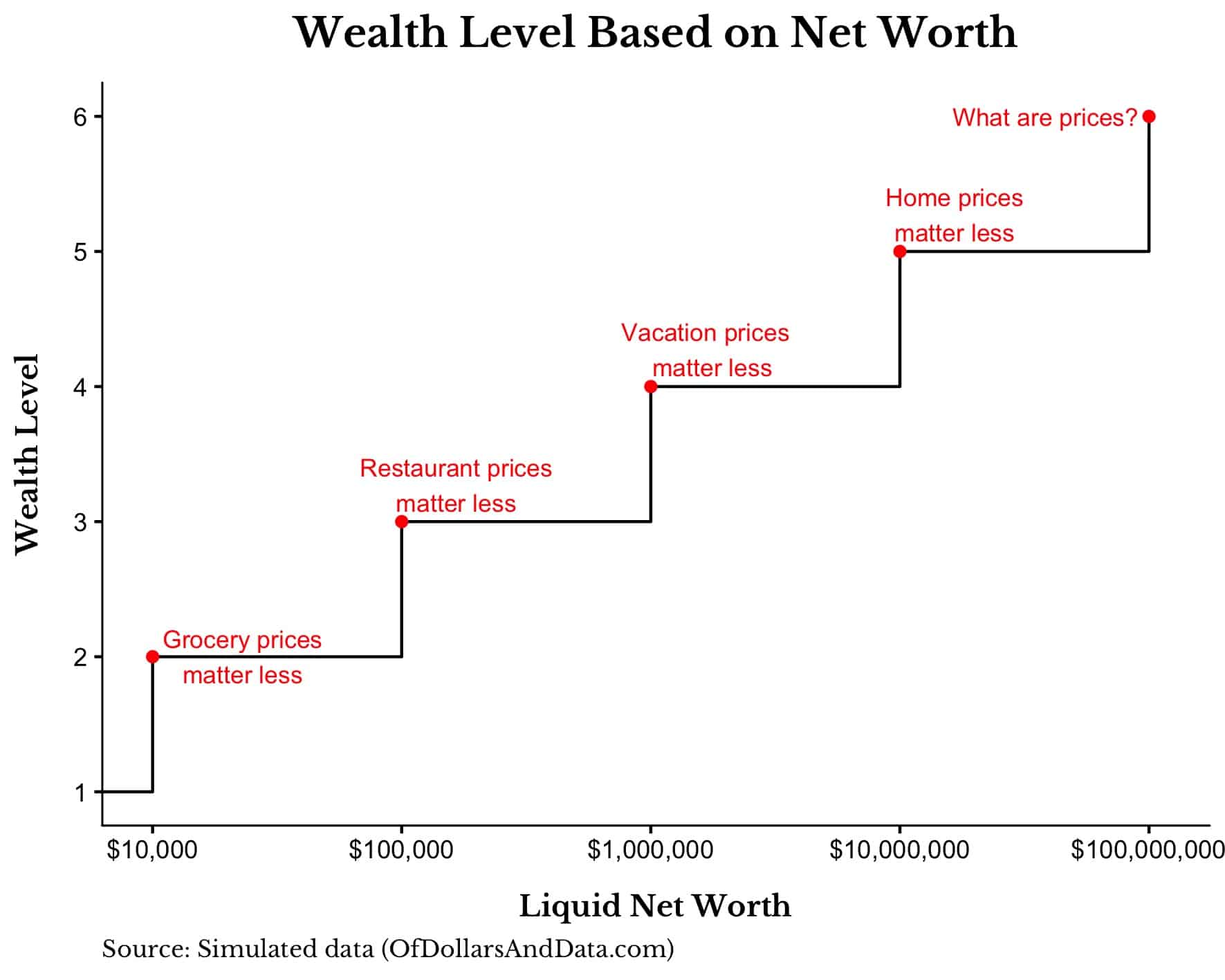

Nick Maggiulli 认为以基点来衡量消费就很好,每次消费如果都小于 1 个基点,对于我们资产的影响只有万分之一,几乎是微不足道的。假如你的净资产有 10 万块,那你花 10 块以内买瓶饮料是完全不需要思考的;假如你的净资产有 100 万,那么你打车是基本不会心疼钱的;假如你的净资产有 1000 万......

每次消费,可以看作是我们净资产的一次浮动,每次消费的决定,则会对我们的净资产有边际影响。这个消费决策成本则会随着你的净资产而变化,贴心的 Nick Maggiulli 画了张图,同时也直接列出了每一个财富自由层级对应的消费决策成本。

- 1级。paycheck-to-paycheck ( 净资产 < 10000 美金,你在乎你花的每分钱):每个决定0-0.99 美元

- 2级。杂货自由:每次决定 1-9 美元

- 3级。餐厅自由:每次决定 10-99 美元

- 4级。旅行自由:每次决定 100-999 美元

- 5级。房子自由:每次决定 1000-9999 美元

- 6级。慈善自由:每次决定超过 10000 美元

这里的每一级,只是举个例子,你也可以自己给自己划分,同时算出你现阶段每次消费决策的成本是多少。其实还是很清晰的,当你算出自己的消费决策成本之后,就有了一个明确的数字,之后的每次消费,低于这个数字,则可以完全不用考虑,如果高于这个数字,则需要认真衡量一下是投资还是消费,是买了资产还是负债。这个决策的边际成本会越来越低,当你财富自由到一定程度,你只会为了巨额消费而发愁.....

写到最后,细心的小伙伴估计发现我的论点有些站不住脚,因为还涉及到一个消费频次的问题,再小额的钱也经不住无限次地花。所以我通常通过记账来评估自己的消费频次与额度,这个之后有机会再细聊,总之都是可以算出具体数字的。

最近看了什么#

- The Painfully Shy Developer's Guide to Networking for a Better Job (Without Being Creepy) - 内向程序员的福音,写得真好

- Tao of Node - Design, Architecture & Best Practices - 之前作者写过一篇 Tao of React 也特别强

- Managing people 🤯 - 硅谷著名 CTO Andreas Klinger 写的如何管理

- Times are great for programmers now. How does it end? - 程序员的时代如何终结

- HOW TO DEBUG Your OpenGL Code - 如何 debug OpenGL 的视频教程

- Prepare for the future with Google Analytics 4 - GA4 快要正式替代之前的版本了,我已经把博客的统计更新到了 GA4

- Introduction | Plaintext Productivity - 又看到一个以纯文本为效率工具的文章

- React Flow - React.js 的 flow 图库

- Browserflow - Automate your work on any website - 可以自动执行一些网页上的操作,通过自己录制完成,估计底层是 puppeteer 之类的实现的,之前类似的工具也有

我的 wiki 日常:

与读者对话#

上周的GeekPlux Lab #11 我自以为写得很好,没想到阅读量竟然不高,这也是写文章的常态吧。朋友说是题目起的不好,看起来特别像骗子,我只能说好吧。不过目前反正我的 newsletter 还没什么定位,我感兴趣什么就写什么吧。本周竹白更新了后台统计系统,对于微信和邮箱都订阅了我周刊的那些人,之后只会算作一个人(订阅量),同时关于付费订阅功能估计不久的将来就会内测,因为从后台已经看到了对应的界面。

最近收到的负面情绪越来越多,可能是股市的不景气,可能是最近的 bad news 太多,也可能是骆驼在疫情里坚持三年后迎来了最后一根稻草,总之从朋友嘴里大多数听到的都是抱怨。但越是在这种时刻,越要乐观。我们活在这个世界上其实就是在做多自己,做多这个世界,不是吗?如果悲观,相当于是做空自己。所以越在这种时刻,越要坚定地乐观,不仅心理上乐观,行动上也要乐观,不“空仓”,更不“做空”。

往期推荐:

声明:本文出自作者,不代表任何机构或公司,亦不构成投资建议。

你可以在这里找到我:微博 - Twitter @GeekPlux

也可以加入 Telegram 群组 聊天讨论。

这里是 GeekPlux 的 newsletter,欢迎订阅,如果觉得这篇文章对你有用,可以分享给好友或请我喝杯咖啡。👇

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK