拓荆科技科创板IPO,拟募资约10亿,中芯国际为第一大客户

source link: https://www.gelonghui.com/p/517702

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

拓荆科技科创板IPO,拟募资约10亿,中芯国际为第一大客户

原创 2小时前

3,673国家集成电路基金为大股东

据格隆汇新股了解,近日,拓荆科技股份有限公司(以下简称“拓荆科技”)更新了发行上市的审核状态,目前已通过注册,不日即将登陆科创板,招商证券为其保荐机构。

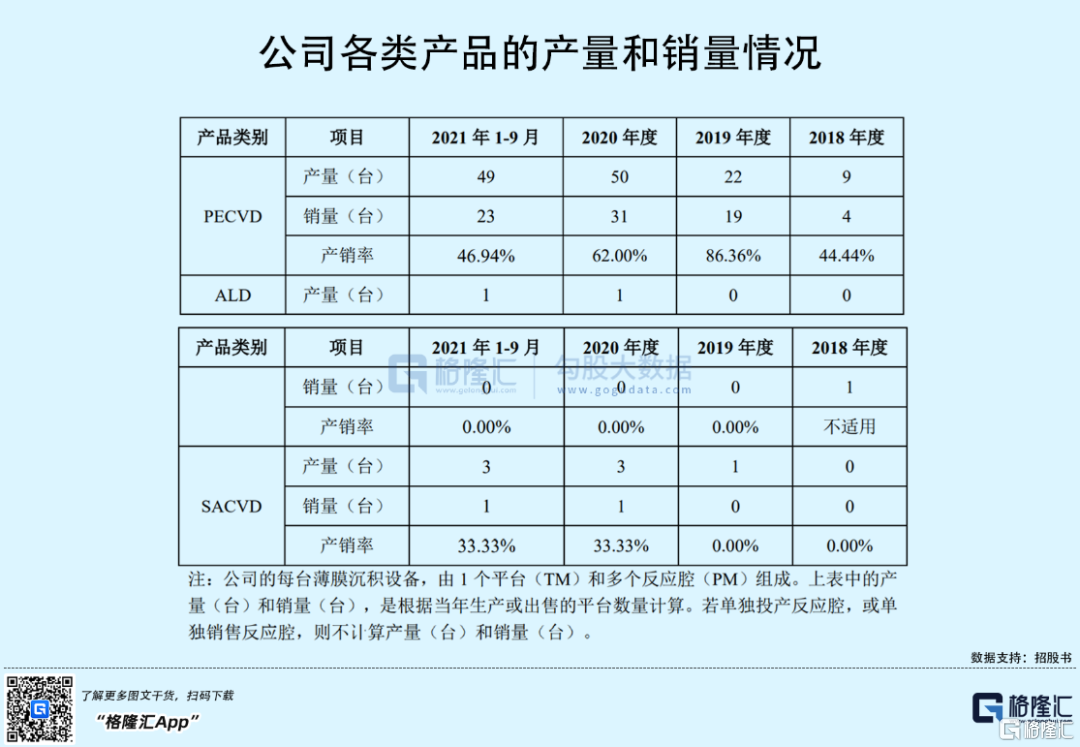

图片来源:科创板官网

拓荆科技本次拟募资约10亿元,主要用于先进半导体设备的技术研发与改进项目、ALD设备研发与产业化项目、高端半导体设备扩产项目及补充流动资金。

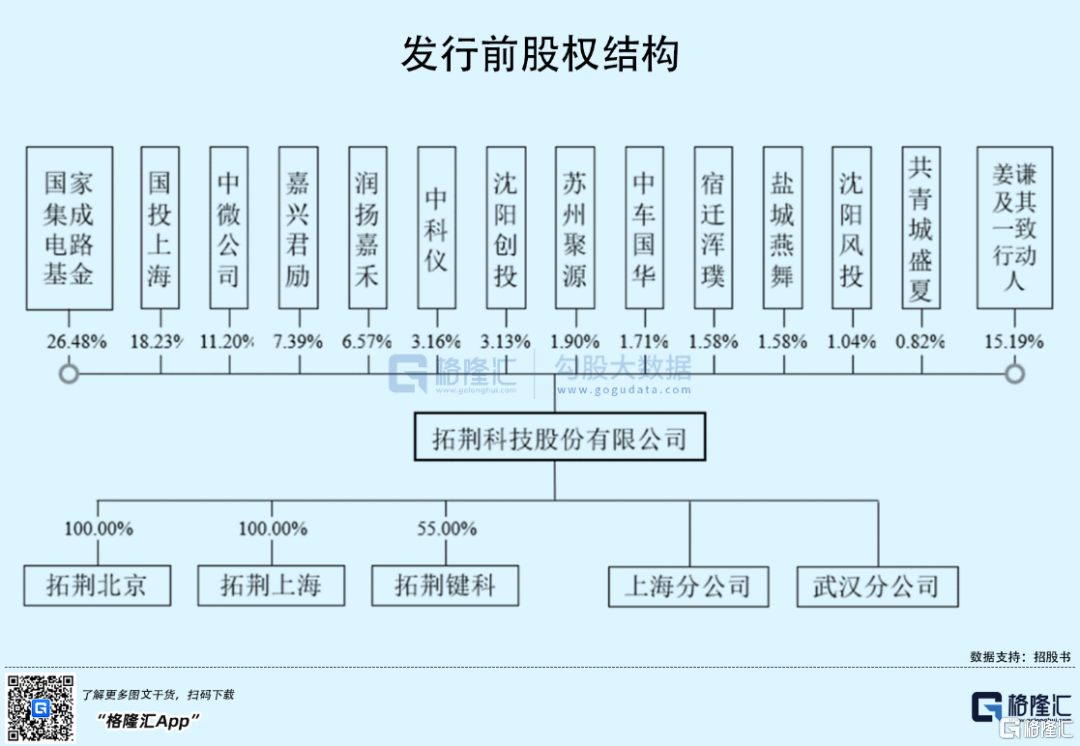

截至发行前,公司不存在实际控制人和控股股东,但值得注意的是,国家集成电路基金为其第一大股东,直接持股26.48%;国投上海和中微公司分别持有公司18.23%、11.20%股份。

1

收入依赖PECVD系列产品

拓荆科技是一家从事高端半导体专用设备的研发、生产、销售和技术服务的企业,主要产品包括等离子体增强化学气相沉积(PECVD)设备、原子层沉积(ALD)设备和次常压化学气相沉积(SACVD)设备三个系列。

公司聚焦的半导体薄膜沉积设备与光刻机、刻蚀机共同构成芯片制造三大主设备。同时,拓荆科技是国内唯一一家产业化应用的集成电路 PECVD、SACVD 设备厂商。

近年来,半导体设备行业总体呈现增长趋势,根据 SEMI 统计,全球半导体设备销售额从2014年的约375亿美元增长至2020年的712亿美元,年均复合增长率约为11.28%。

2020年中国大陆地区半导体设备销售规模达187.2亿美元,同比增长39%,首次超过中国台湾地区,成为全球第一大半导体设备市场。

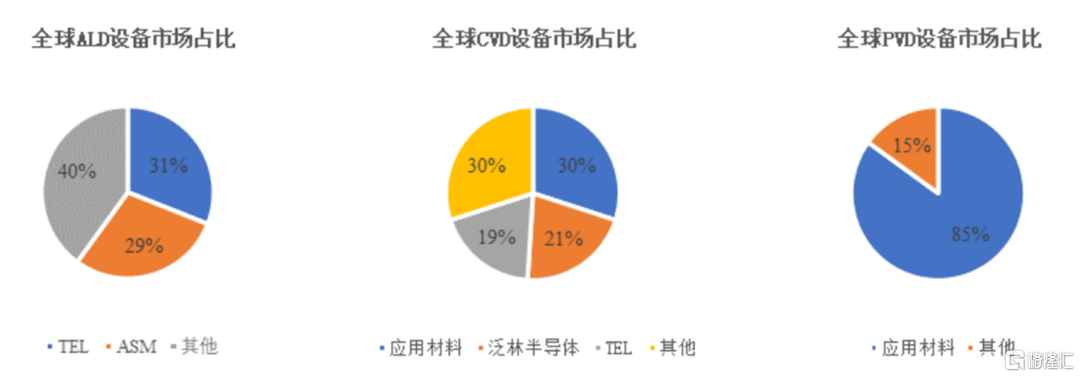

其中,细分领域薄膜沉积设备行业呈现出高度垄断的竞争局面,行业基本由应用材料(AMAT)、ASMI、泛林半导体(Lam)、东京电子(TEL)等国际巨头垄断。以2019年为例,ALD设备龙头东京电子(TEL)和先晶半导体(ASMI)分别占据了全球31%和29%的市场份额;而应用材料(AMAT)则基本垄断了PVD市场,占85%的比重;在CVD 市场中,应用材料(AMAT)、泛林半导体(Lam)和 TEL三大厂商占据了全球70%的市场份额。

图片来源:Gartner、华创证券

相比之下,国内厂商的市场份额较为弱势,但中国本土晶圆厂建厂的热潮引领了中国半导体薄膜沉积设备的需求快速增长。

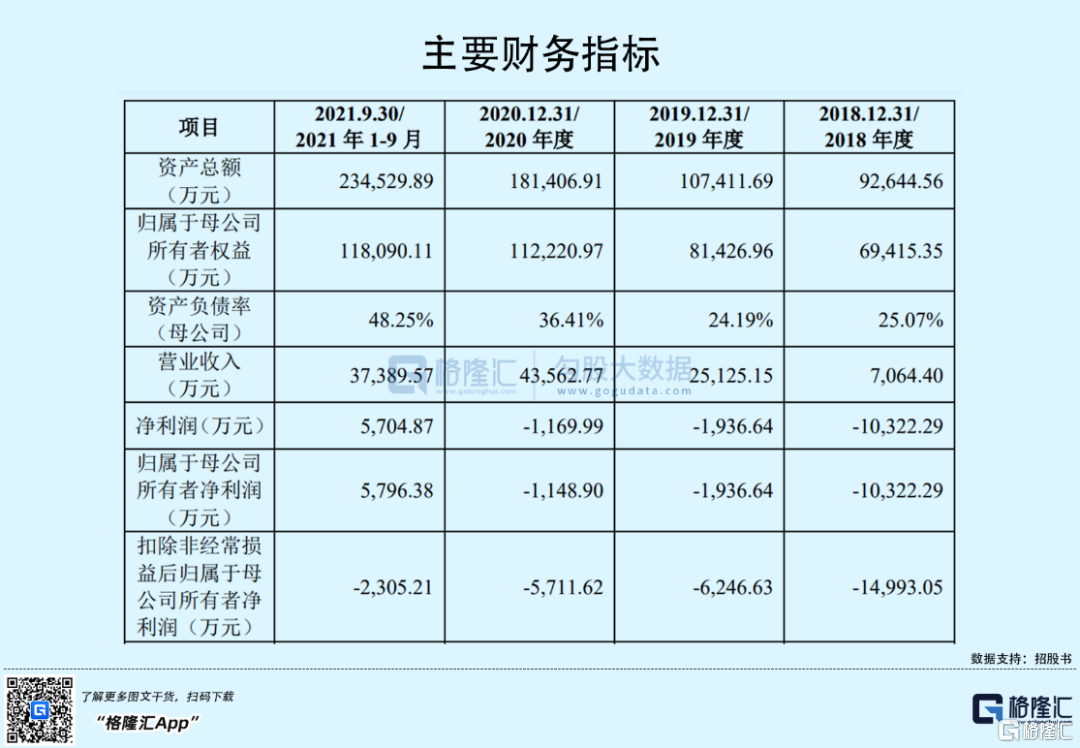

受益于行业景气度的提升,拓荆科技的营收规模也随之增长。2018年至2021年1-9月个报告期,拓荆科技实现营收分别为7064.40万元、2.51亿元、4.37亿元和3.74亿元,归母净利润分别为-1.03亿元、-1936.64万元、-1148.90万元和5796.38万元,公司营收增长较快,净利润由负转正。

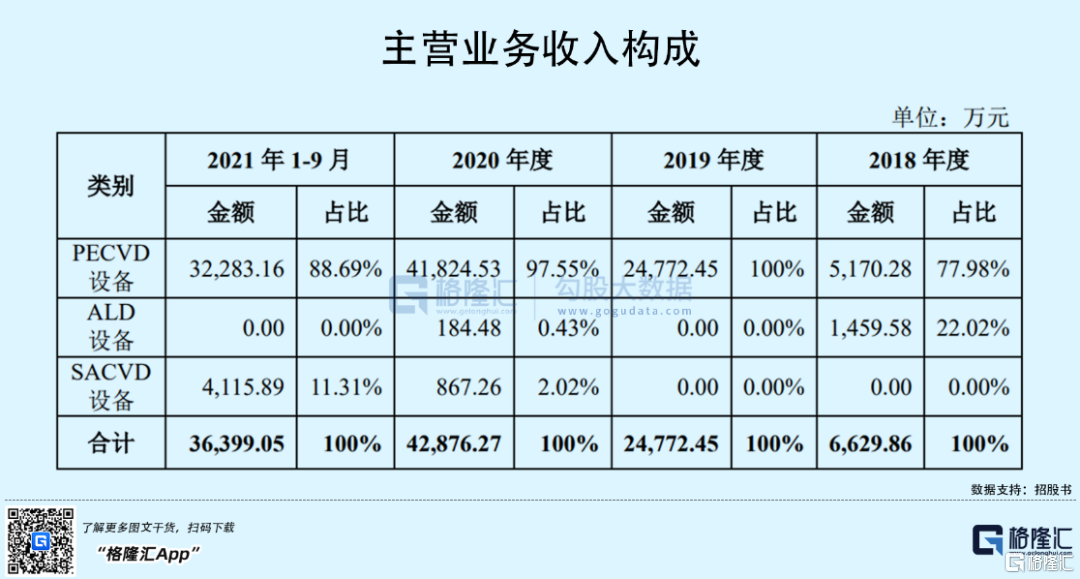

在拓荆科技的主营业务中,PECVD销售收入占比较高,报告期各期占比分别为77.98%、100.00%、97.55%和88.69%。而ALD、SACVD 均处于产品发往不同客户端进行产线验证的市场开拓阶段,由于形成批量销售需经过不同客户的验证,验证周期存在一定的不确定性。

2018年至2020年拓荆科技未实现盈利,主要是由于半导体设备行业技术含量高,研发投入大,产品验证周期长,公司持续进行了大量的研发投入。

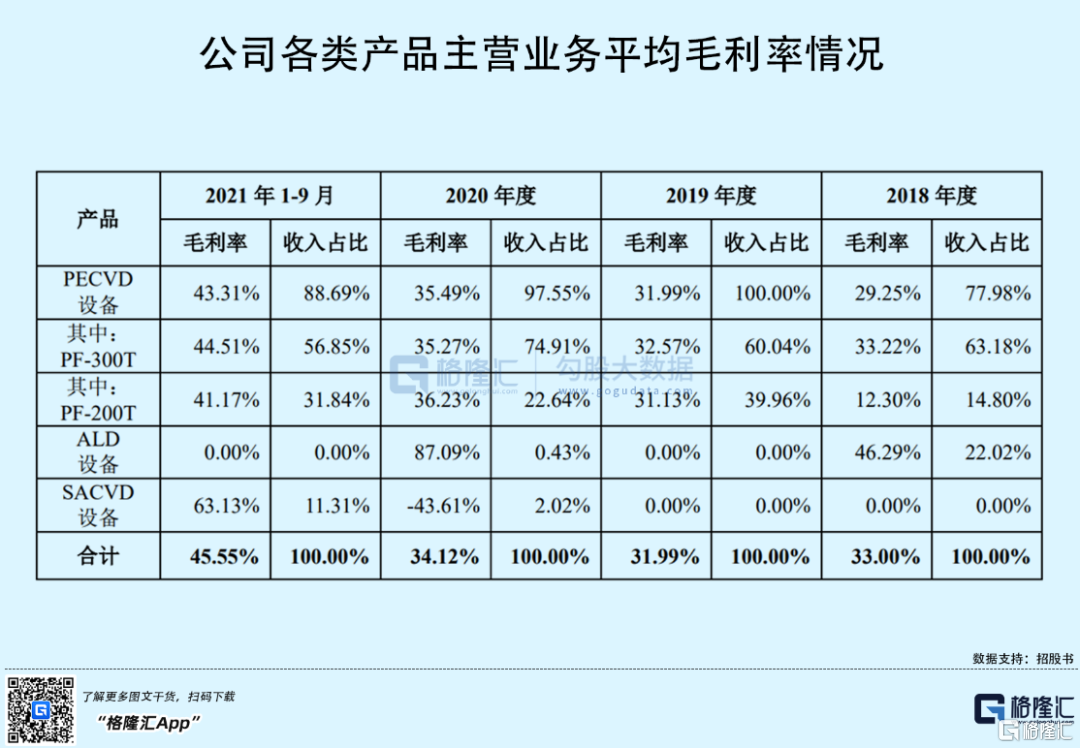

随着公司技术水平和市场地位的提升,公司的议价能力逐渐提高,规模效应开始显现,2021年1-9月,公司开始实现正收益,毛利率水平也有所提升。

报告期内,公司主营业务毛利率从33.00%增长至45.55%,其中,PECVD设备的毛利率分别为69.12%、100%、101.49%和84.33%,存在一定波动,但整体处于较高水平。

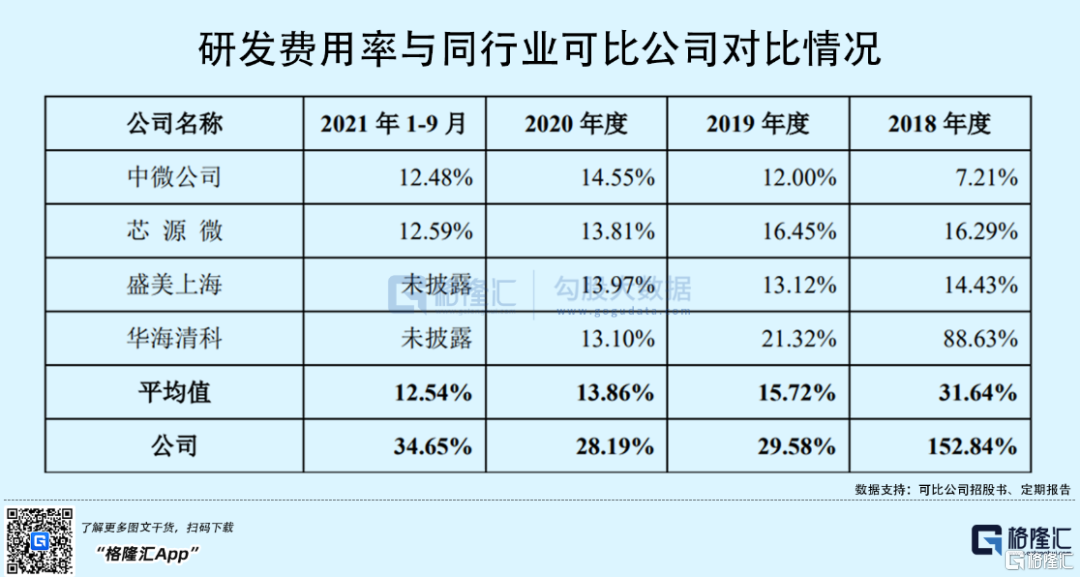

另外,由于拓荆科技处于快速发展阶段的初期,收入规模较小,但研发投入相对具有刚性,报告期内,公司研发费用分别为1.08亿元、7431.87 万元、1.23亿元和1.30亿元,占各期营业收入的比例为152.84%、29.58%、28.19%和34.65%,占比较高,且高于同行业可比公司平均水平。

2

客户集中度较高

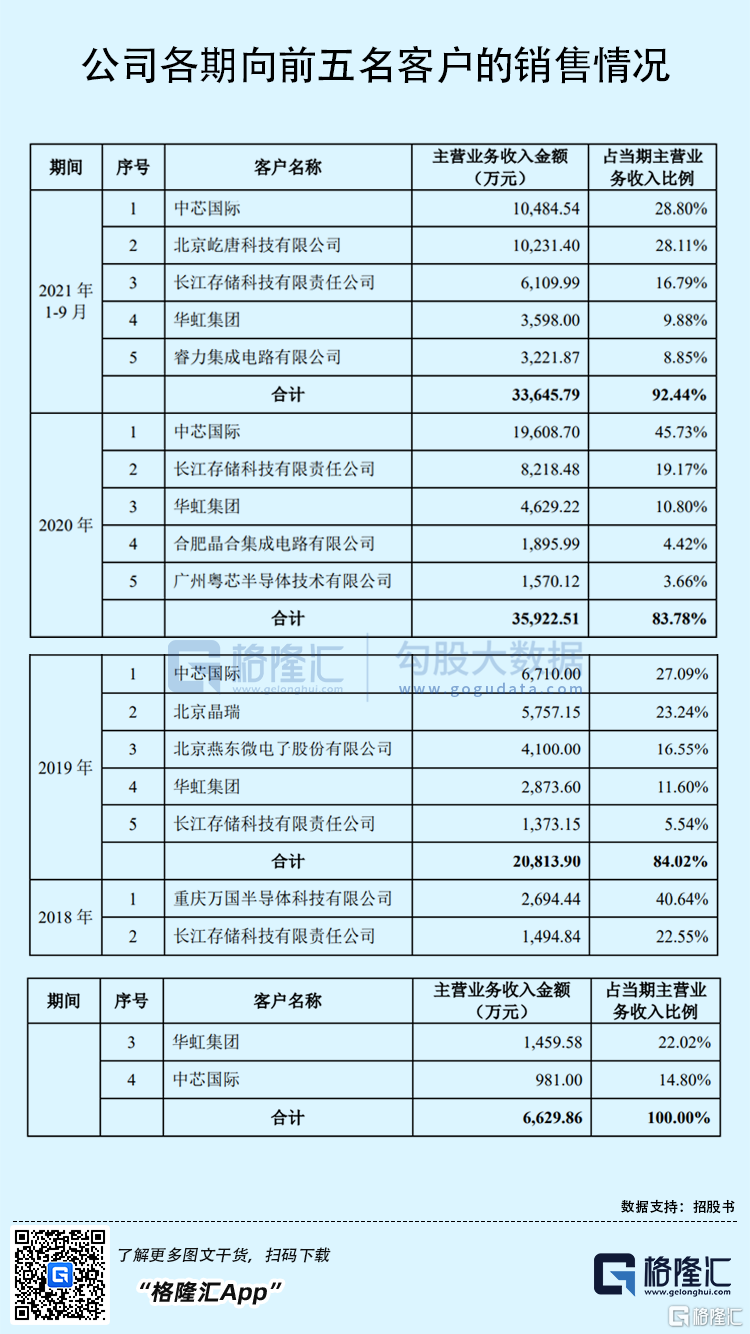

由于集成电路制造行业属于资本和技术密集型,国内外主要集成电路制造商均呈现经营规模大、数量少的行业特征。报告期内,公司前五大客户主营业务销售金额占当期主营业务收入的比重分别为100.00%、84.02%、83.78%和92.44%,占比较高。

从产品验收周期来看,对于新客户的首台订单或新工艺订单设备,从生产完成并发货,到客户验收完成销售之间,一般整个流程可能需要6-24个月甚至更长时间;对于重复订单设备通常也需要3-24个月,产品验收周期导致公司产量远大于销量。

另外,拓荆科技采用库存式生产和订单式生产相结合的生产模式,包括根据Demo订单或较明确的客户采购意向启动的生产活动。截至报告期末,公司发出商品共计74台,其中尚未获取正式订单,仅通过Demo订单等形式安排发运的设备共计25台,占比为33.78%。

一旦公司的Demo 机台最终无法获得客户验证通过,相关机台可能无法实现销售,公司可能面临调整生产计划、更换已完工机台的部分模块导致生产成本加大、存货库龄加长等情形。

3

结语

整体来看,目前拓荆科技在行业内的竞争对手主要为国际知名半导体设备制造商,公司的综合竞争力处于弱势地位,市场占有率较低。虽然公司的盈利有向好的趋势,但未来公司仍需保持较高的研发投入、积极拓展新客户和现有客户的新需求,抓住国内半导体产业高速发展的市场机遇,提高市场占有率。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK