“热钱”洒向数据库,耐力比拼进行时

source link: https://www.qianzhan.com/analyst/detail/329/220323-6b0694a8.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

“热钱”洒向数据库,耐力比拼进行时

(图片来源:摄图网)

作者|刘雨琦 来源|光锥智能(ID:guangzhui-tech)

国产数据库行业,正在百花齐放。

随着数据上云的趋势越来越明显,新型技术和产品不断涌现。同时,随着信创的发展,国产替代的东风也给数据库带来新的机遇。

诚然,机遇是巨大的,既有大量市场空间待挖掘,又顺应国家政策趋势,实属50年难遇。但在光锥智能“数据库沙龙”上,多位数据库创业者、投资人和行业大咖都表示,当下国产数据库的行业,仍有不少困难需要攻克。

原因之一是赛道选手的激增。在过去的2021年,可能是20年来数据库领域创业最火热的一年。据不完全统计,目前国内数据库厂商有接近200家,还不算国外数据库产品。借着Snowflake、Confluent等明星数据库公司上市,以及在信创风口国产替代的热潮下,各路投资机构都在加紧在数据库赛道布局,将热钱撒向了创业公司们。

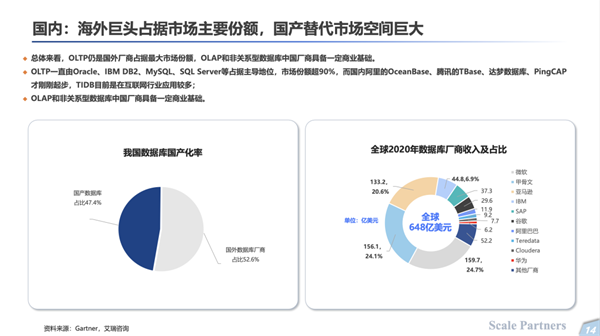

但是,从市场占有率来看,国内数据库厂商依然道阻且艰。数据统计,2020年以Oracle为代表的国外厂商仍占据我国数据库市场80%以上份额,国内厂商仅占20%。也就是说,蛋糕不大,分蛋糕的人却变多了。

同时,资本和创业者的涌入,让整个国内数据库公司的竞争格局开始变的复杂。“今天国产数据库的机会很好,但是厂商过多导致市场很卷。”腾讯云数据库副总经理王义成判断。

除了厂商过多,数据库赛道也进入了比拼耐力的阶段。数据库作为基础软件产品,从第一行代码开发、到第一个版本推出、第一个客户落地、第一个商业场景落地,至少需要短则3年,或者更长的时间周期,且这期间需要大量的研发、人力投入和试错成本,即便产品打磨好,找到自己的商业化道路,短时期内也较难实现盈利。

MongoDB创立了13年后,在2020年财报中显示才基本达到收支平衡。

“资本是把双刃剑”,从2015年就开始关注国内外数据库项目的红点中国合伙人刘岚表示。“从资本角度来看,都期望今天投的这家公司,明天就产生收入,这违背了企业的发展周期。”

当热钱洒向创业公司,需要资本和创业者有更多的耐心,来经历这场洗涤。

“这个市场需要一次大浪淘沙,经过市场竞争逐渐出现名次排序后,将进入更合理、更稳定的状态。”王义成说道。

“两条腿”走路,提升市场占有率

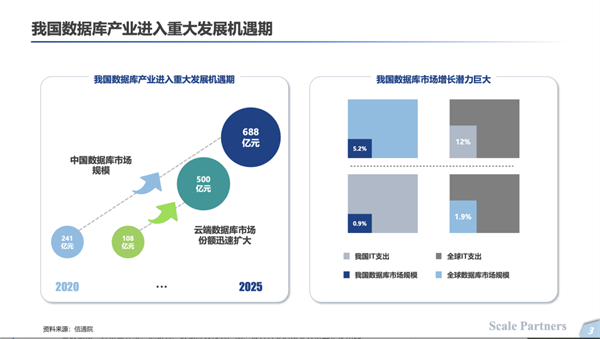

整体来看,国内数据库未来3-5年发展处于爆发期。今年,Gartner首次推出了数据库中国市场指南。指南中预测,“到2025年,海外厂商在中国分析型数据库市场的份额将只剩30%,在中国交易型数据库市场也只剩50%左右。”

如何提高国内厂商的市场占有率,是国产替代下所有人努力的方向。通过梳理和访谈,光锥智能发现,大的方向其实只有两个:增量市场创新突破,存量市场下沉深挖。

一、通过技术的创新、产品的完善、细分领域的拓展,去挖掘数据库的增量市场。

“很多落后的行业,数据并没有得到很好的开发和利用,但也进入了思考或者早期布局的过程当中,这是一个增量的、新的市场。而且传统Oracle慢慢地已经过时了,客户并不倾向选择他们,将会出现一些新的市场机会。”偶数科技CEO常雷向光锥智能分析道。

同时,一些细分赛道有待挖掘。比如,图数据库是最近几年受欢迎度最高的非关系型数据库,但国内图数据库的潜力依旧没有被释放出来,仅欧若数网NebulaGraph、创邻科技 Galaxybase、费马科技等寥寥少数几个厂商。

二、借行业大势、政策东风,替代Oracle等国外厂商占领的核心产业,深入存量市场。

从整体来说,存量市场的竞争锚点还是在Oracle已经占据的市场。Oracle的上下游生态非常完善,合作伙伴生态也是它能够席卷中国的原因。而“去O”的一步,也正是国内数据库的挑战所在。

腾讯云数据库副总经理王义成将“去O”分为三个阶段:

第一阶段是优秀的互联网厂商几乎都没有把自己核心命脉或核心业务请求放在Oracle之上。从BAT到第二代、第三代互联网企业,如京东、美团、滴滴、叮咚买菜等企业都没有选择Oracle来支撑主要业务;

第二阶段,正在“去O进行时”。很多政府、金融、民生类业务,如互联网银行微众等,也没有选择用Oracle去支撑。一部分先行的企业已经开始做新兴业务,他们选择云数据库厂商提供的服务,或者一些初创企业的服务,这也是国产数据库的机会;

第三阶段,则是在商业数据库的深水区“去O”。传统八大行业的数据库替换是比较难的,如金融、交通、能源等与传统数据库绑定。这个阶段是否能实现国产替代,需要厂商与甲方一起把传统业务最核心的部分拿下,这是未来的机遇。

总的来说,增量市场的企业客户需求已经涌现,关键在于能否快速占领市场;广泛的存量市场是块难啃的硬骨头,需要漫长的时间层层深入。

增量市场:技术创新+产品突围

事实上,只要稍微了解行业就会发现,增量市场的趋势十分明显且潜力巨大,这里从技术和产品两个层面,对其进行拆解。

一、技术层面的两大趋势:云化和湖仓一体

技术进步永远是核心驱动,也是国产数据库弯道超车的关键机会。

1、 数据库云化:

数据库上云,并不是国内数据库的单一趋势,全球数据库都在向云转移。但国内厂商在云计算发展强劲,场景众多,有非常大的机会抢占云数据库市场。

据Gartner预计,到2021年,云数据库在整个数据库市场中的占比将首次达到50%;而到2023年,75%的数据库要跑在云平台之上。新、老数据库产品替换从试点向推广普及阶段迈进,随着厂商不断的技术改进和与客户的深度合作,替代方案趋于成熟。

数据库的云化经历了两个阶段,一是云托管,该方案依赖于企业自运营,对内部能力要求高,人力要求大。二是云原生,利用云化资源池特点完全重构数据库的层次结构,更加灵活,对数据库改造也更彻底。

云原生数据库有着几个显著的优势,比如存算分离、弹性伸缩、多租户与资源隔离具备高性能低成本等。

以偶数为例,基于云原生架构,在性能和实时分析两个部分提炼出了相应竞争力。常雷博士介绍到,性能方面,新的GPU、FPGA、TPU等处理器正在逐渐的成为核心,数据库需要与新的硬件做整合。存储方面持久存储(NVM)代替硬盘存储,需要重新设计架构利用特性。实时提取方面,交易数据库能不能实时到分析数据库里,然后可供查询是关键问题,以前是T+1,现在T+0的场景和需求开始越来越多了。

2、 湖仓一体

在2018年Gartner全球大数据分析会上,当时美国所有企业的CEO都在探讨的一件事情叫作Data Lake 数据湖,紧接着国内企业也在构建数据湖。

数据湖强调以极低的成本存储大量的数据,而数据仓库强调对大量数据进行高性能的处理。「湖仓一体」是一种新型开放式架构,将数据湖和数据仓库的优势充分结合,它构建在数据湖低成本的数据存储架构之上,又继承了数据仓库的数据处理和管理功能。

二、产品优势:数据产品化、产品多场景适配

这点上,Scale Partners 势乘资本投资经理王圆珍提出观点:国产数据库公司发展的核心在于产品性能及成熟度。

产品性能方面,Kyligence 合伙人兼副总裁李栋认为,各行各业需要思考的是,如何把这些数据从一种资源升维,他认为,数据应该作为产品,被各行业的从业人员真正使用起来,才能发挥最大的价值。

这在一些金融行业已经初见苗头。李栋说,“在平安银行项目中,我们把数据做成了指标,通过这样一种状态,行业内的数千名用户都可以去使用,包括普通的运营人员,都可以直接在这个平台内看到业务指标的数值和效果。”

如此,每个指标都可以被认为是一个数据产品,因为他不仅是数据本身,还包含了业务价值的提炼。

“目前,我们在平安银行的平台中,已经有超过1.1w个指标,日均指标的PV量也超过了20万。”李栋说道“这是数据从资源变成产品给社会带来的效益。”

除了数据产品的定义,另一方面,我国庞大的人口基数和复杂的应用场景也更有利于打磨产品成熟度。

国内图数据库厂商NebulaGraph创始人叶小萌认为:伴随着中国经济的发展,中国已经有了非常好的标杆客户,并且中国人口基数大,使用场景复杂,同一技术标准下,中国更容易也更快跑出成熟的产品。而这些完全是海外用户不具备的。

这也将带来另一个商业化的机会:国产数据库出海。

“如果我们能在国内服务好标杆客户,那么海外数据量小的情况下,出海完全属于以高打低。”叶小萌讲道。

近几年头部厂商也正在积极出海,以蚂蚁集团旗下 OceanBase 数据库为例,其第一大用户是支付宝,但是第三大用户其实是国外的厂商。

而国内厂商出海利好,一是源于源于技术优势,二是源于成本控制。

在SnowFlake的财报中显示,它的成本是非常非常高的。包括研发、人力、设备等等。而中国的厂商无论是从人力成本还是其他方面都颇具优势,尤其是云厂商的成本比国外还要便宜。

叶小萌认为,要做大,全球化是必须要做的。无论是TP还是AP,我国整体市场只有海外的7%~8%,在国内占有率再高,在全球范围依旧杯水车薪。

所以说总体策略应该是依托国内市场进军海外,发挥优势、压缩成本,以博出新的商业化路径。

“当下红点的投资策略,除非找到增量市场,否则不会进入赛道。因为存量市场的替代是必然的,尤其是“十四五”之内,未来3-5年内必然会发生。从早期投资人角度来看,我们观察的还是数据领域、技术需求如何再往下演进,这样才能再超前一步。”红点中国合伙人刘岚,从资本层面对光锥智能反复强调了增量市场对于未来可能超越的重要性。

存量市场:如何走过深水区?

即便存量市场的国产替代是大势所趋,但在进行过程中,依然充满挑战。

建信(北京)投资 高级投资经理朱明阳对光锥智能表示:我们把信创分为两种,以党政军为代表的政务性信创和八大行业(医疗卫生事业、电子政务、税务、电力、电信、保险、教育、证券)为代表的行业性信创。前期,国家也尝试了几期试点,以电子工程系统的国产替代为主,接下来,政府对外的服务窗口也要全面替换。行业信创主要是指八大行业,每一个市场每一个技术路线,对应的需求都不同。但市场比较割裂,对第三方独立厂商来说,找准自己定位更重要。

这也就是“去O“的第三个阶段,堪称数据库的商业深水区。光锥智能了解到,即便是BATH等大型云厂商,距离替代也十分遥远。

“企业没有动力和理由‘去O’,而政府客户则十分谨慎。”偶数科技CEO常雷对我们说到。

有多谨慎呢?

常雷告诉我们:“银行客户通常采用双系统并行的方式,进行稳定性测试,这个周期是很长的,短则几个月,长则半年,各方面的服务标准都更高更精细。比如停机不能超过半小时,对初创厂商来说很有挑战。”

替换困难的原因之一在于像金融、交通、能源等核心类业务,以前都被传统数据库绑定,“替换”是一个成本高、周期长且费时费力的事情。即便甲方愿意付出成本,但对替换的效果依然存疑。

这就是原因之二:到底国产数据库能否“过关”?

从技术角度来看,金融行业的国产替代问题并不大。比如没有哪家银行的瞬时并发量能够超过阿里双十一的交易额?而支撑双十一背后的数据库Oceanbase早就是国产自研了。

但从生态角度来看,要实现替代,不仅要改变甲方观念,更重要的是生态建设的完善度。正如前文所说,Oracle之所以能够席卷国内,原因在于其上下游配备都十分完整,这是国内厂商需要努力的。

迁移后的稳定性又是另一个考验,潜在的问题主要在一些无法预见的适配问题,而由于适配导致系统故障会被追究责任。

朱明阳称:“建信更看重的是产品是否自主可控、源代码是不是自有、资质是否齐全、生态是否打通、尤其是对于商业版本,服务支撑体系是否健全。当然,最重要的一个因素是有没有代表性案例。”

总体来说,虽然国内数据库行业发展水平与美国确实仍有3-5年甚至更长的差距。但由于政策利好、信创风口和资本投入,让增速在近几年发生了快速的提升。

值得肯定的是,数据库行业的“卷”是能够进行行业优胜略汰的正向进化,无论是厂商还是资本,都在保持更高的关注度,在大变局下,抓住追赶甚至超越的机会。

编者按:本文转载自微信公众号:光锥智能(ID:guangzhui-tech),作者:刘雨琦

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK