于洋归来,尚能饭否?

source link: https://www.36kr.com/p/1655708584049026

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

“公奔私”潮水之下,于洋走了一条不一样的路。

一边是董承非奔赴睿郡会师 “兴全三剑客”,另一边是周某、崔某、林某携手加入某头部私募传言四起。在基民们为公募人才流失痛心之时,于洋尝试了钦沐一年多的私募体验卡后,最终回归富国。

“私奔公”本就是一件罕见的事儿,一位同样从私募成功回归公募的基金经理曾告诉笔者:“基金经理从私募返回公募的概率很低,100个人中可能只有1个。”像于洋这样两年内完成先奔私、后奔公“找回前任”的,那就更凤毛麟角了。

这与其说是富国对旧爱的包容,不如说是因为于洋的背景——“懂药帝”的名号,足矣点亮深陷医药投资囹圄的公募基金们那黯淡无光的眼神。

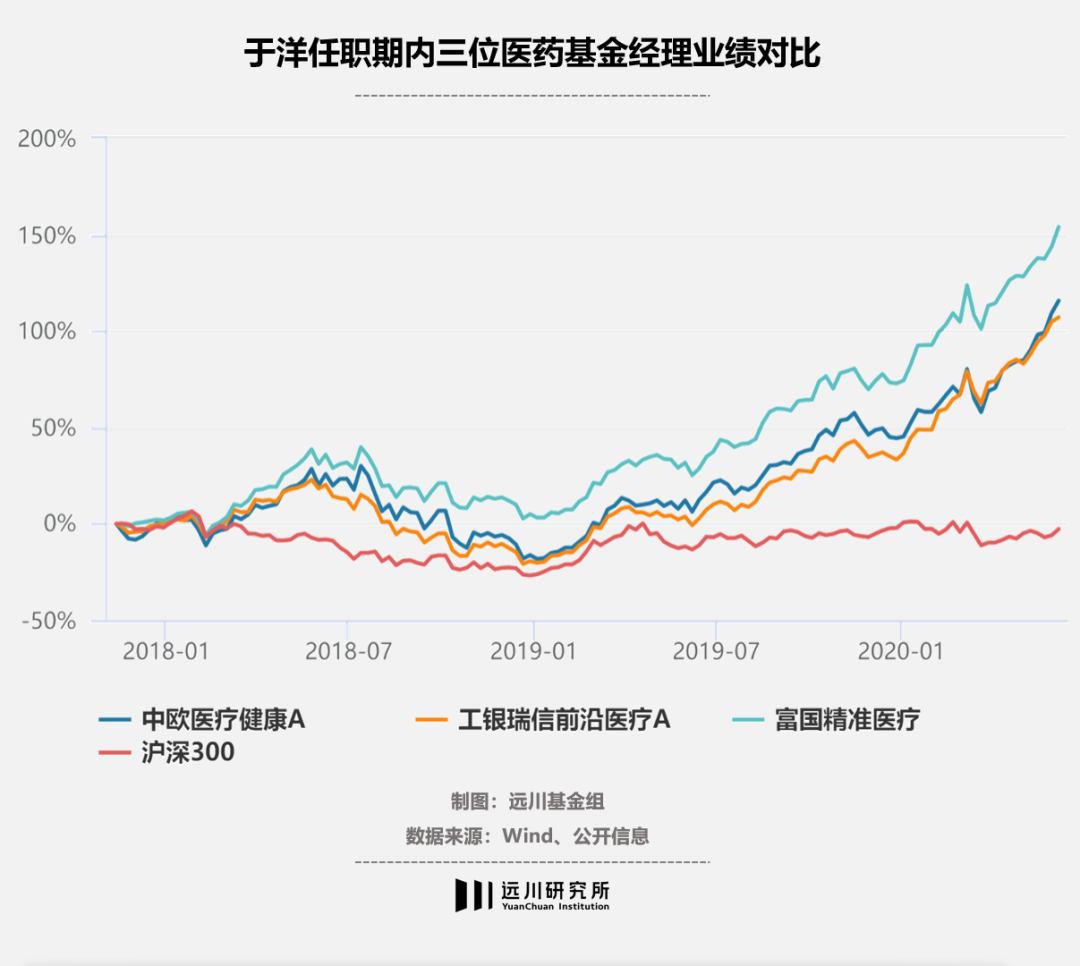

许多人并不了解,于洋同期的业绩胜过两位医药女神葛兰、赵蓓。不管是行业主题富国精准医疗,还是做全市场的富国新动力,在于洋奔私前的任职期内,都是市场同类的第一。紧接着私募时期,他也拿下了年度40%的业绩,这在赛道乱舞、股神崩塌的2021年并不容易。

于洋任职期业绩优于两位医药女神

回顾这4年多投资生涯,于洋出道即巅峰,年纪轻轻就在公募私募,左右逢源,两头开花,并把能力圈扩散到了全市场,触达了很多老一辈投资家一生都未企及的高度。

所以,问题也就来了。

于洋究竟做对了什么?曾依靠医药赢麻了的他,在这行业覆巢之际,回归公募后还能不能延续这些年的胜绩?

01 选股之外的择时

于洋是国内公募基金经理中,少数承认自己在做择时的人。

霍华德·马克思曾说过,市场的信号是没有价值的。不少公募基金经理也依据这条法则,永远满仓操作,为机构投资者提供配置底仓。于洋倒不那么认为,他曾在采访中强调他的特点就是会做择时,在医药有行业性大机会时会满仓买入,在看空时也会大幅减仓[1]。

而这,也是他能够跑赢葛兰和赵蓓的关键所在。

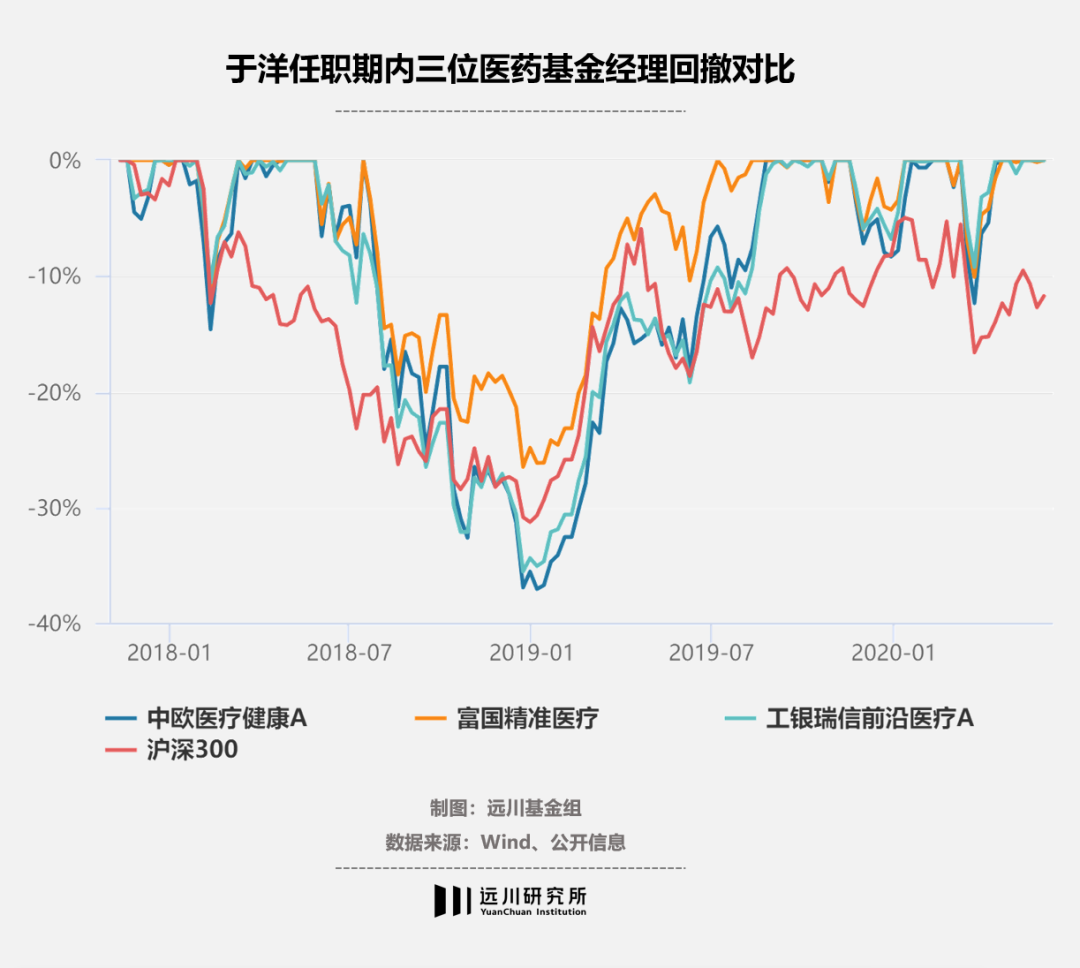

2019年,葛兰凭借对医药各个分支龙头重仓配置,在权重股核心资产牛市中最为受益,特别是对恒瑞和爱尔眼科的重仓,基本成为了当时最火热的医药明星;2020年,新冠疫情席卷之下,规模更小的赵蓓凭疫情受益股着重布局,业绩一度超越葛兰。而于洋能在同期业绩对她俩进行压制,主要在于2018年回撤的控制。

2018年熊市于洋回撤较小

2018年,于洋从二季度就开始大幅减仓上半年表现优异的医药,三季度长生生物假疫苗事件以及四季度”4+7”带量采购把整个医药板块拖入泥潭,于洋大幅砍仓在了集采之前,最大限度地躲过了医药最黑暗的时光。2019年一季度医药指数大幅反弹,于洋又加满了仓位,吃满了反弹的红利。

“回顾历史,日本的药品降价趋势是5到10年的时间一个循序渐进的过程,与此同时药企可以研发推出新药应对,短期医药股的估值和股价是非常极端的反应[2]。”2019年初,于洋接受采访时放出了做多信号,也算是给出了后来择时加满的逻辑。

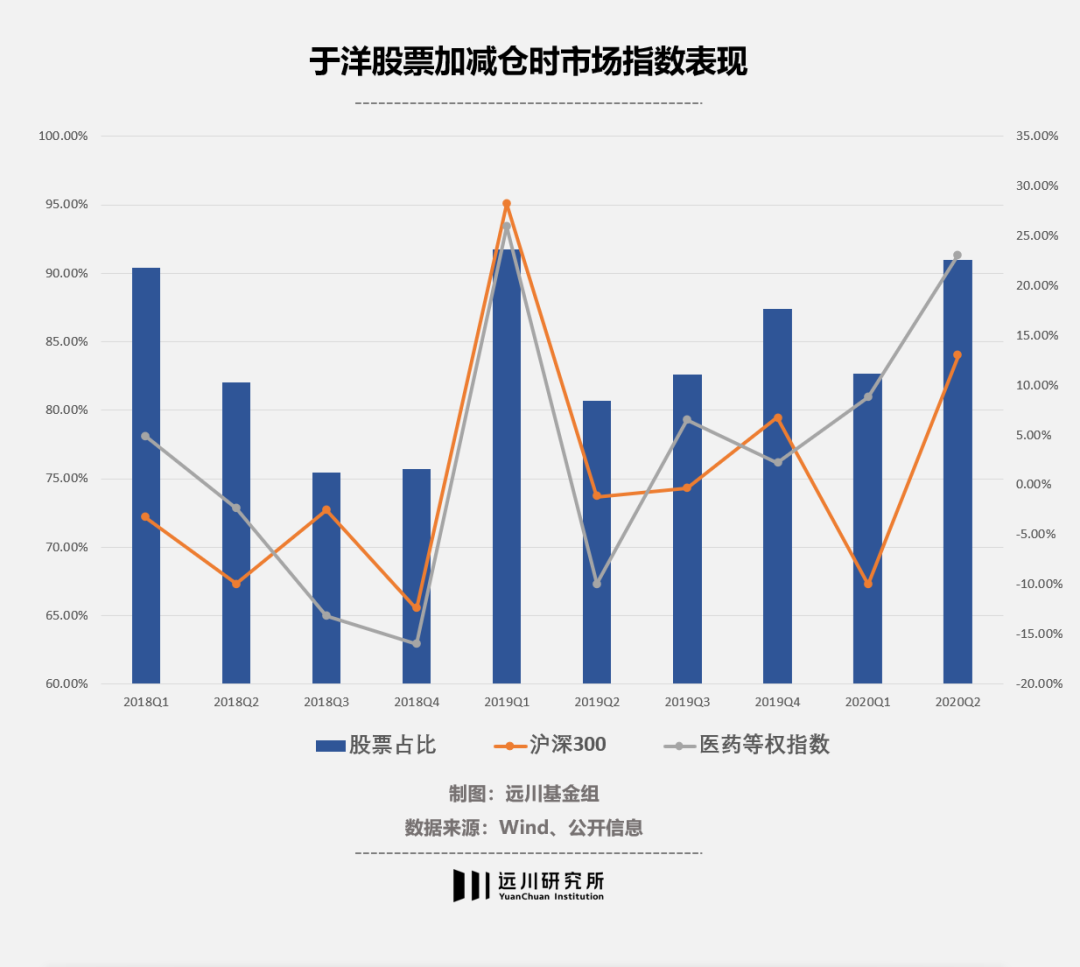

富国精准医疗股票加减仓同时期各指数收益表现

在A股市场,择时高手并不少,比如和于洋的富国新动力同样在2018年熊市中获得正收益的冯柳。从旁人角度来看,于洋除了在自己投资上择时外,在自己的职业路径上也做了择时。

2020年6月,医药基金经历了一年半牛市时光,在支付宝基金热搜占据了半壁江山,火热程度不亚于白酒。“我离职的时候一个很重要的原因就是我觉得医药特别贵,没法儿做了,买的公司估值我都不接受,那我肯定要走[3]。”于洋表示。

一旦基金上了支付宝首页推荐,往往意味着不祥征兆的开启。

于洋离职后,除了CXO外,整个医药板块落入夕阳之境。新人孙笑悦上位接替于洋,萧规曹随,业绩平平。随后富国挖来了赵伟接手于洋的精准医疗,逼的隔壁农银汇理90后梦圆老师火线接盘,然后医药彻底崩盘,上任10天浮亏10亿。

距离于洋离任前仅57天,富国给他发了一只富国医药成长30的新基,合管经理便是孙笑悦,一切似乎又早已在暗中写好了剧本。

加入私募后,经历了2021年初核心资产暴涨,葛兰和赵蓓开始遭到医药Beta的反噬。此时的于洋认为,很多医药股按照2025年的预期来算,是算不出正收益的,所以他对医药的参与度并不是很高,因此也躲过了这波冲击。

时过一年半,于洋便又做了一次职业择时,就好似19年重仓加回医药一般。

2021年11月,于洋的离职信中写道:“我认为目前个人的投资风格在未来的一段时间内很难较好地获得超额收益。”紧接着清退了钦沐39%的股权和清盘了钦沐创新动力等一批基金,然后重返富国,从刘博手里交接了自己之前的全市场选股基金富国创新动力,并没有接手医药行业基金。

这个时间节点就很巧妙了。2022年A股宛若高台速降跳雪现场,于洋先在去年年底赛道股高位时令私募投资者落袋为安,后用5000元的限购保护了公募老粉,同时更是完全撕下了“行业基金经理”的标签,避免了落入同行医药顶流万人捶的境地。

一去一回,于洋还是那个富国于洋,但已不是富国药王。

02 弧顶之外的选股

虽说择时为于洋的净值曲线增长提供了不小的帮助,但于洋坚称,自己投资中几乎所有的超额收益都来自个股挖掘。

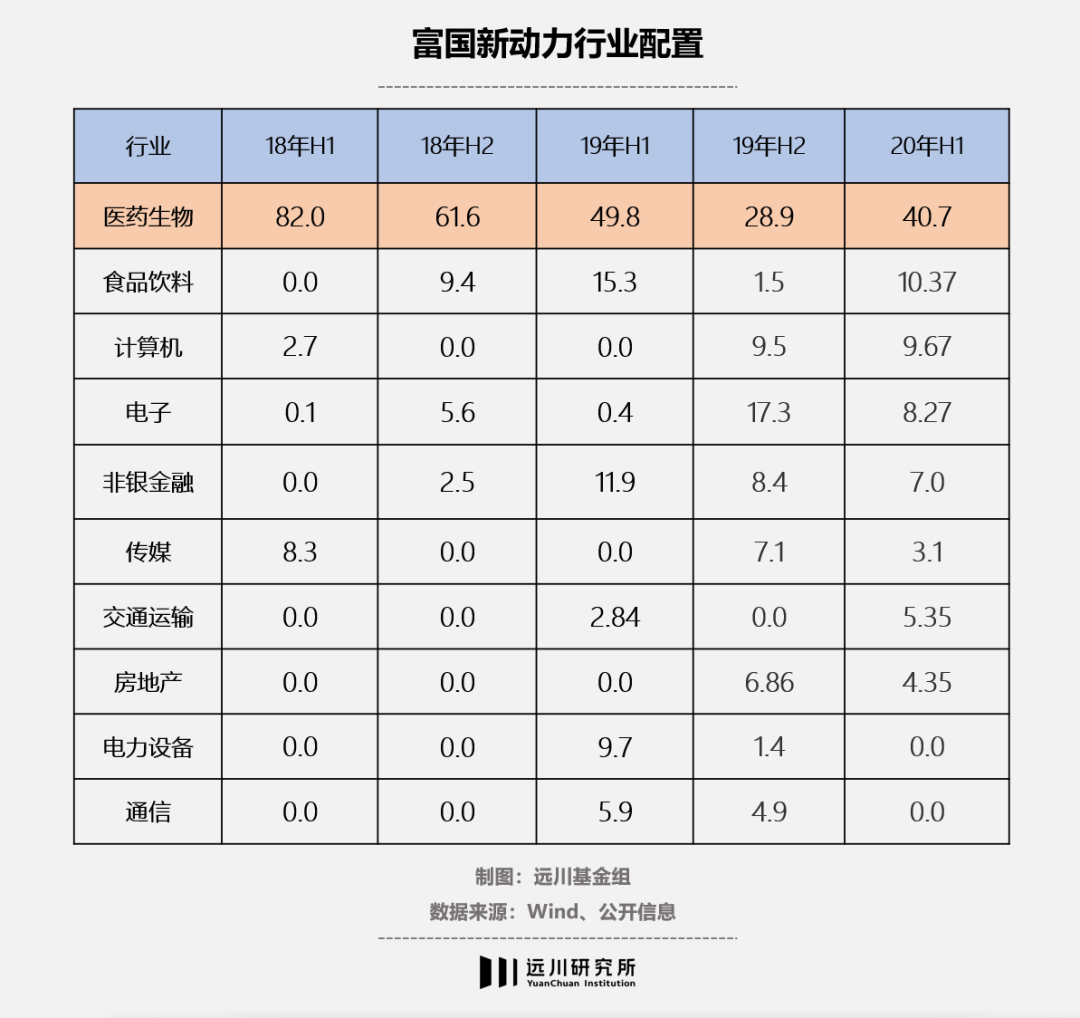

那究竟是不是呢?首先看富国新动力,刚开始炒股的于洋十大持仓全部押注医药,医药生物持仓占比高达82%,手法与某顶戴芯片皇冠的博士并无二致。

医药持仓占比降低,但仍为第一权重

直到2018年长生生物暴雷,带崩了于洋手里的疫苗股,他才意识到做投资光靠把公司研究透是远远不够的。公众型公司往往还会受到宏观、政策的影响,而这些东西不是能研究出来的,因此必须对组合做适当的均衡。

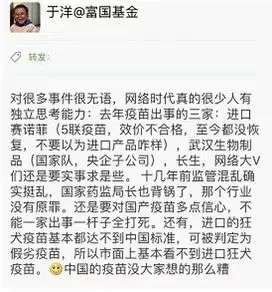

疫苗事件后于洋力挺国产疫苗秒删的“朋友圈” ,券商中国

所以从那时起,于洋开始降低了医药的比重,持仓逐渐演变为“433阵型”—40%聚焦于符合当下市场趋势的股票,30%聚焦于行业龙头标杆,剩下30%则聚焦于市场完全未发掘的股票。

在这30%的冷门标的中,于洋从电子烟赛道里翻到了200亿的亿纬锂能,赚了3倍;在游戏赛道里翻到了三七互娱,持有期翻倍,还有数不清的冷门半导体、5G标的(当然不排除部分是押注趋势),硕果累累。那个阶段,于洋的破圈速度肉眼可见。

只是,刚经过18年的洗礼,满地的烟蒂,如果把业绩完全归咎于于洋的翻石头的能力,那就太低估我大A Beta的力量了。这其中的关键,恐怕还是要回到于洋的择时能力——选在了一个好的时候拓展能力圈。

不过话说回来,后期钦沐的优秀表现,也让于洋全市场全挖票能力得到了一定的验证。毕竟私募小作坊,很难有公募大平台买卖方研究员的全天候喂票服务,这一人打单机的糟糕体验,也令于洋留下了“经过私募的历练,深知了投研平台的重要性“的感悟。

再看于洋的基本盘医药行业基金,底部挖掘了10倍涨幅的疫苗股智飞生物、在金域医学身上从80亿吃到了600亿,有别于那些把医药各条赛道龙头统统买一遍的同行。其中最特别的医药投资,当属兴齐眼药。

这本是一家无人问津的公司,2019年4月10日股价开始弹射,13天12个涨停板,短短一个月涨了2倍多,创下了1317.24倍的市梦率。催化剂是一款名为“硫酸阿托品滴眼液”的神药,据说可以控制近视,只是药至今还在临床三期,股票却已早早交易预期。

为什么呢?2019年12月,兴齐眼科医院取得互联网医院资质,这使得高度近视患者可以通过线上问诊方式远程获得阿托品滴眼液[4],这也顺带打破了兴齐眼药的产销空间。就这样,一款未批准上市的院内制剂,就已经成了业绩支柱。

就这样备受争议的公司。于洋的精准医疗在2019年二季度就买进了十大流通股东,并持有了一年,赚得盆满钵满。一同买入的还有朱少醒、王园园和杨栋等明星基金经理。富国二季报显示,总共21只基金持有兴齐眼药,持股占流通股比例高达14.73%,不乏军工、国企改革等与医药毫无关联的基金(虽然买的很少)。

富国七个席位进入兴齐眼药十大流通股东

事后看,于洋这次挖掘是非常成功的,只是当时兴齐眼药有着怎样巨大的确定性令富国这般重仓,就不得而知了。

于洋称自己为左侧投资者,而早期选出兴齐眼药这样的灰马股,不会是第一次,也不会是最后一次。

03 尾声:围城之辩

在奔私加入钦沐之后,于洋列出了在公募做投资的“三宗罪”:

“产品资产配置的相对均衡,对仓位的控制,或者是相对的对冲,这三条在一个行业基金身上一条都不具备。”

所以,于洋想的很明白,自己热爱的投资要打破这些限制。同时,他也抱怨在公募,“研究个股的时间很少,同时还会被相对排名裹挟,不得已做出有违常识的决策,如今能够深入研究个股,专注绝对收益[5]。”

在经历私募短暂的时光后,重返公募的于洋态度发生了180°转变:“在创立私募投资以来,运营方面的事务占据了不少精力,无法单纯地投资工作。”

从能够专注投资到无法单纯投资,这其中的缘由不由分说。

唯一可以确定是,于洋此次回归,原来在公募面对的问题未必能解决,而此次职业择时也未必是市场低点,面对的医药行业泥石流会更加猛烈。然而,在富国新动力最新的持仓中把电气设备板块第一次配到超过医药的比重之时,显然于洋做好了准备。

公募裹挟于规则的条框,私募疲倦于创业的压力,辗转间,也只能相信会择时的于洋已经给出了最好的选择。

[1] 富国于洋的进化:从医药走向全市场投资,依然是第一.富国基金

[2] “医药领跑者”富国于洋的投资“功守道”. 每日经济新闻

[3]钦沐资产于洋做资本市场上长青的松柏而非昙花.雪球达人秀

[4]一款近视“神药”撑起十倍股:兴齐眼药绕道互联网提前收割未获批药物.每日经济新闻

[5]“投资的大部分收益来自于常识”.上证报

本文来自微信公众号 “远川投资评论”(ID:caituandzd),作者:沈晖,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK