OSIM冲刺港交所,定位高端按摩椅,营销费用占比较高

source link: https://www.36kr.com/p/1644540648661635

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

长按扫码▲预约直播

作者:周周

来源: 格隆汇IPO研究院

据格隆汇新股了解,近日,V3品牌亚洲有限公司、即OSIM按摩椅的母公司(以下简称“OSIM”)正式向港交所递交招股说明书,拟主板挂牌上市,其联席保荐人为高盛和中金公司。

此前,OSIM曾于2000年7月以傲胜国际的名义在新加坡证券交易所上市,但2016年8月已除牌。2017年4月,V3品牌向港交所提交上市申请,但未通过最终聆讯。

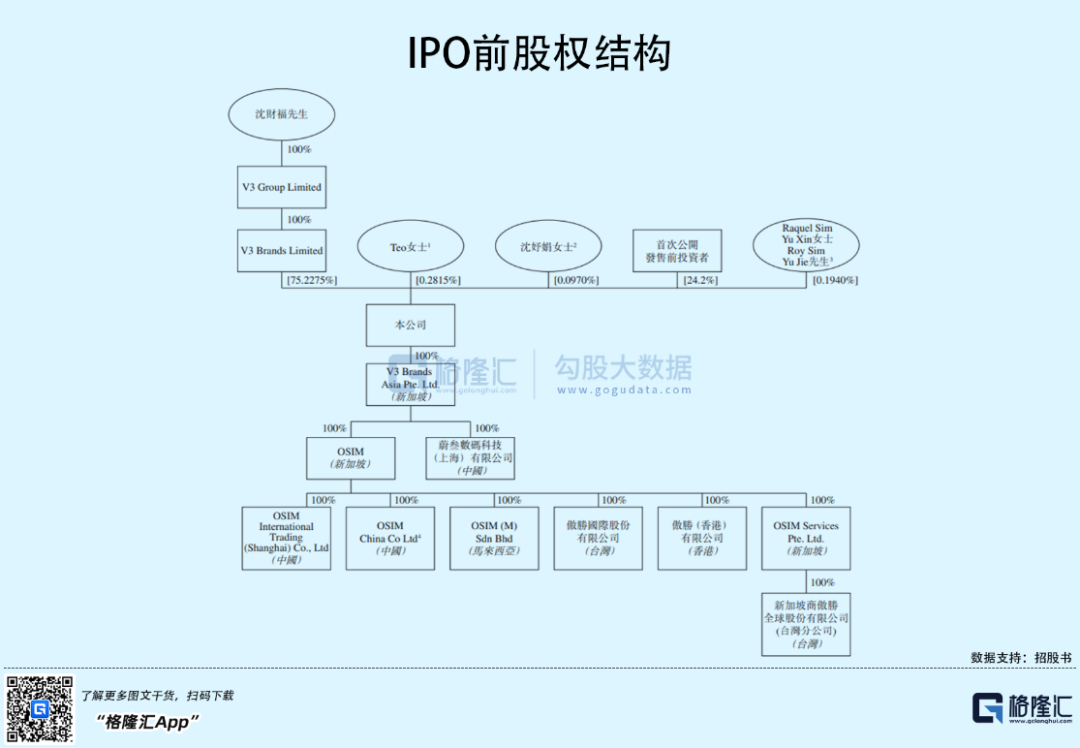

发行前,OSIM的控股股东为沈财福、V3 Group Limited 、V3 Brands Limited及Teo,其中,沈财福通过V3 Group Limited 、V3 Brands Limited间接控制OSIM的75.23%股份。

1

毛利率超过70%

V3品牌是一家专注开发全方位健康生活体验产品的公司,目前已深耕行业42年。公司旗下拥有的OSIM品牌,自2016年起成为亚洲市场份额第一的高端按摩椅产品品牌。

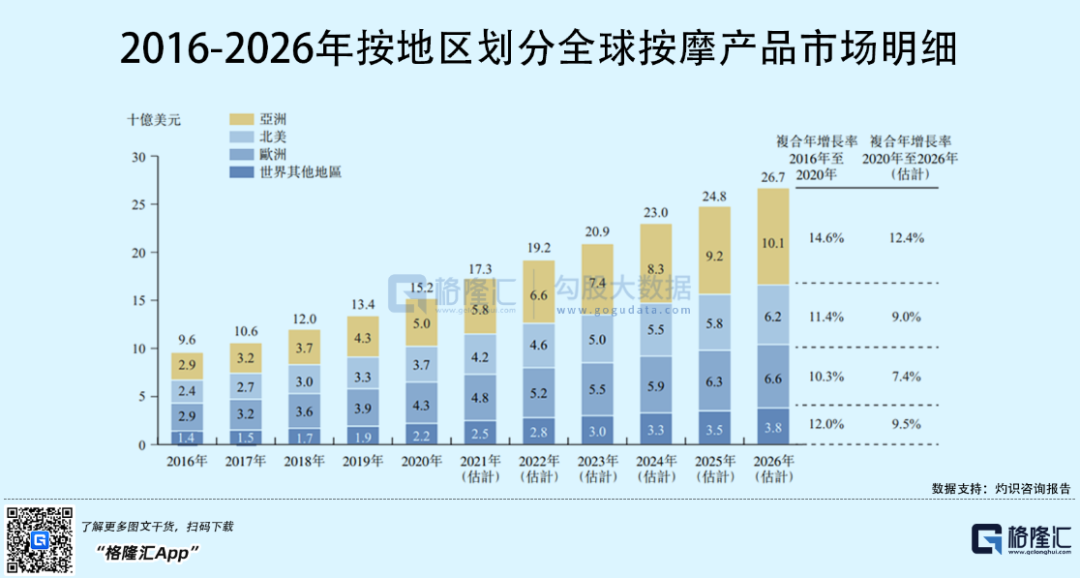

近年来,随着消费者的购买力不断增强以及对健康保健意识的提高,全球按摩产品市场自2016年的96亿美元增至2020年的152亿美元,预期将以复合年增长率9.8%进一步增长至2026年的267亿美元。全球按摩产品市场的增长大部分来自亚洲,占2020年全球按摩产品销售额的32.9%,并预期于2026年前增长至37.8%。

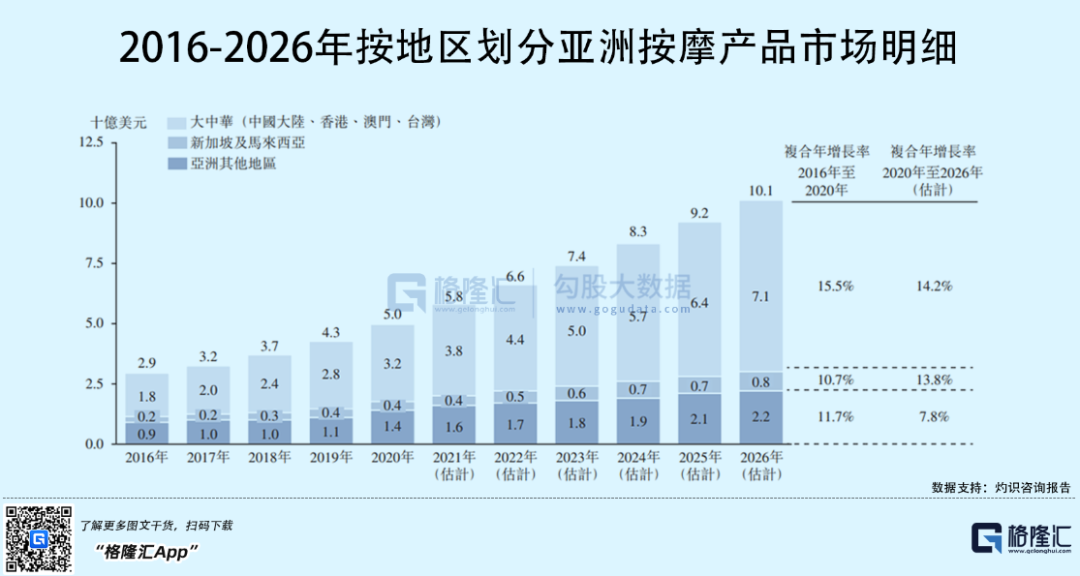

根据灼识咨询,预计按摩产品亚洲市场将受亚洲新兴市场推动增长,如大中华地区按摩产品市场规模由2016年的18亿美元增至2020年的32亿美元,复合年增长率为15.5%。

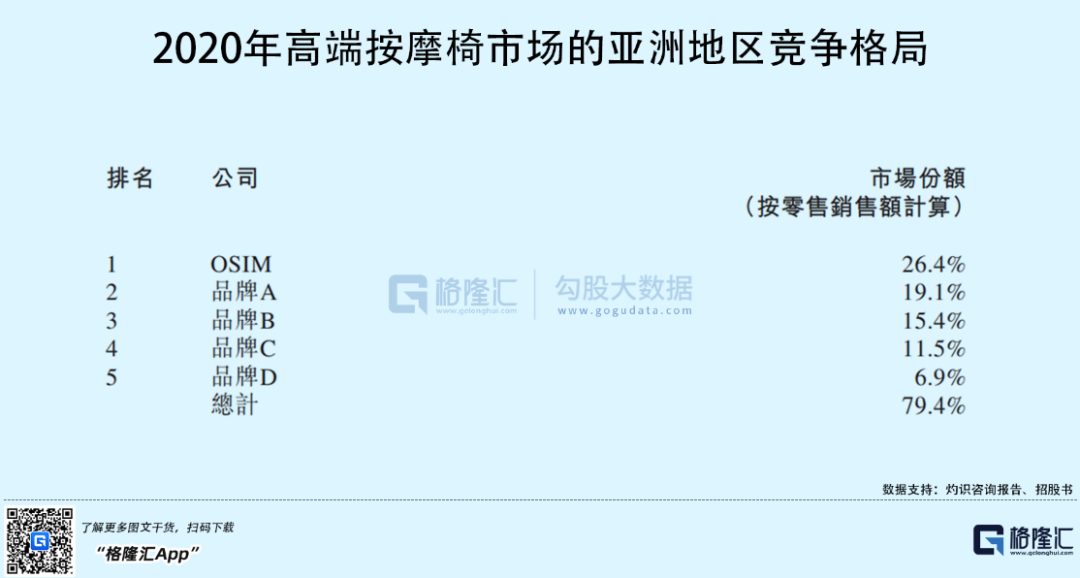

OSIM与其他四个品牌在亚洲高端按摩椅市场中2020年总市场份额的79.4%(按零售销售额计算),亚洲地区其余高端按摩椅市场格局较为分散。

来源:OSIM商城

在亚洲高端按摩椅市场中,OSIM是2020年亚洲顶尖品牌,市场份额为26.4%(按零售销售额计算)。

OSIM主要提供三类产品-养身椅及按摩椅、精致皇牌按摩产品及其他健康生活体验产品。公司的收入主要来自养身椅及按摩椅产品,其零售价介于2200-10800新加坡元,报告期内,此类产品收入占总收入比例分别为71.6%、71.4%及70.0%。

在2019年至2021年1-9月报告期,OSIM的营收分别为3.27亿新加坡元、3.78亿新加坡元和3.33亿新加坡元;期间利润分别为2731.2万新加坡元、4339.8万新加坡元和7273.8万新加坡元。公司的盈利有较大增长,主要原因是近年来消费者对健康的意识及重视不断加深,使得消费者对健康生活体验产品的需求增加,另外公司的定向营销及销售活动增加,主打产品销售情况较好。

报告期内,OSIM分别有25.3%、29.0%及29.2%的顾客为回头客,即他们在任何12个月内曾在公司的自有门店购买超过一件产品,顾客的忠诚度较为稳定。

从成本控制方面来看,公司的毛利率整体维持在较高水平,报告期内,公司毛利率分别为73.6%、72.5%和71.6%。

但值得注意的是,报告期内,OSIM的研发开支分别为70万新加坡元、50万新加坡元和60万新加坡元,而公司的营销费用却高达1.47亿新加坡元、1.5亿新加坡元和1.2亿新加坡元,分别占当期营业收入比重约为44.95%、39.71%和35.97%,近四成的收入都用于营销,以致于公司的净利率较低。

2

依赖线下销售

销售渠道方面,由于按摩椅产品销售讲究体验和服务,报告期内,OSIM的线下渠道销售贡献了绝大比例的收入,分别占营收总额的91.8%、88.9%及90.3%。疫情期间,公司的线上销售收入有所增长,2020年、2021年1-9月分别同比增长57.1%和24.6%,但占收益总额比例较低。

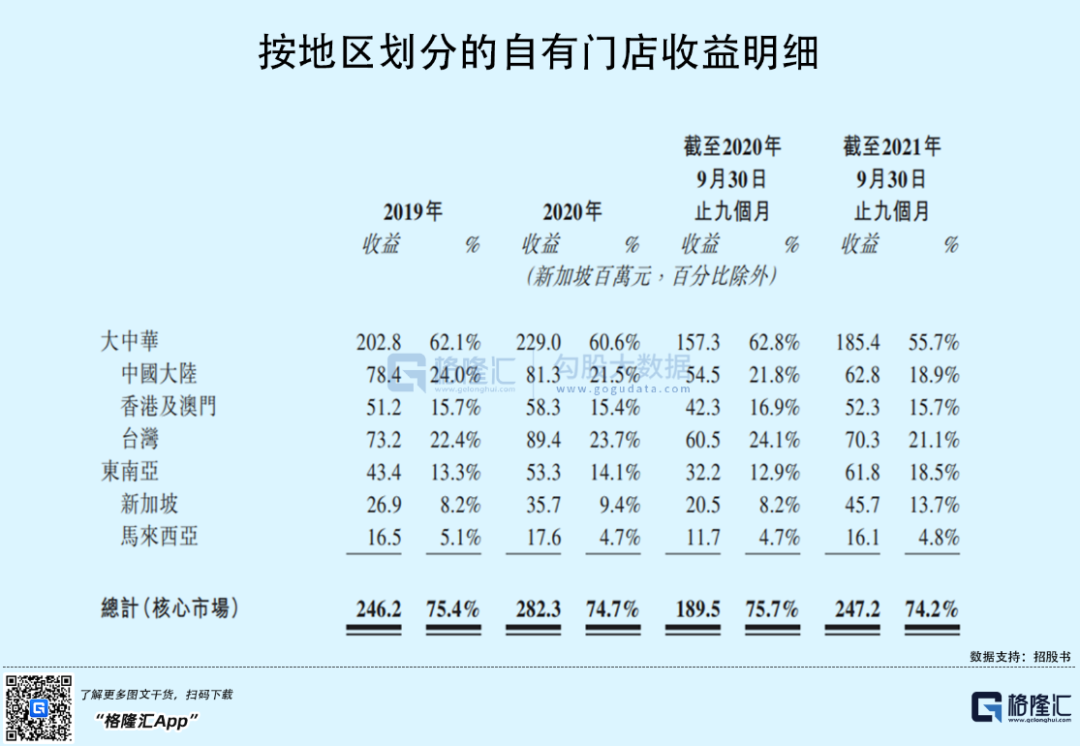

截至2021年9月30日,OSIM在全球22个市场、超90个城市设有338家自有门店以及115家特许经营店。其中,在大中华区共有271家自有门店,并计划接下来在中国大陆一、二线城市开设更多自有门店。

除了自有门店,公司的其他销售渠道还包括企业顾客,主要是金融机构、酒店、物业开发商、汽车经销商及其他企业公司,另外,公司还会有一些产品发布活动,例如在百货公司及购物中心举办展销会,展示公司最新的产品。

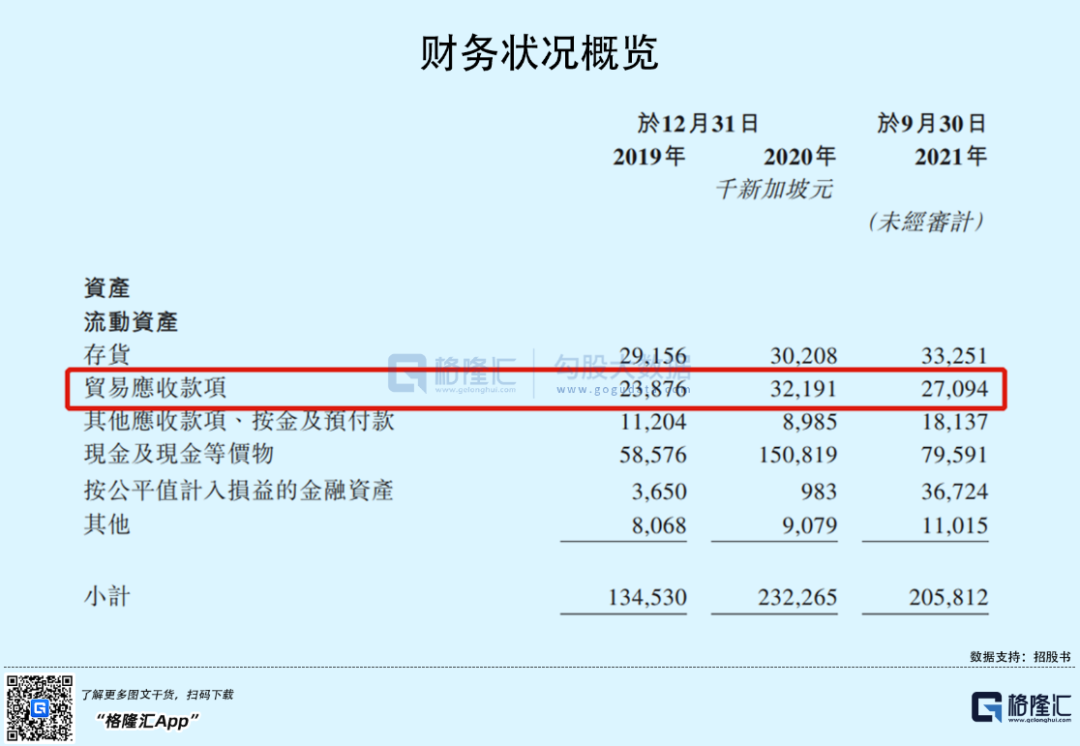

值得注意的是,由于OSIM绝大部分收益均来自于零售销售,2019年至2021年1-9月报告期,公司的贸易应收款项总额分别为2387.6万新加坡元、3219.1万新加坡元及2709.4万新加坡元,其中7.0%、12.9%及15.3%已逾期,3.8%、2.4%及2.8%作呆账拨备。

未来公司若在收回贸易应收款项时遇到任何严重延迟或拖欠,可能对公司的现金流及营运资金构成压力,并减少可用财务资源,继而可能对公司的业务、财务状况及经营业绩造成重大不利影响。

3

结语

整体来看,OSIM目前的盈利情况有所好转,前期公司在营销方面也做了充足的铺垫和投入,但高端按摩椅市场最终还是要看产品的质量和创新,公司想要长远发展、进一步渗透中国市场,需要投入更多的研发,给消费者创造更多优质的产品和服务。

关注公众号,回复“OSIM”获得最新招股书

热门新股

* 赢不了外卖,干不过预制菜,谁抛弃了康师傅们?

* 圆梦“造娃”,这个赛道火了!

* 估值百亿的文和友,没人抢着去了

识别下方二维码,进入专属服务社群!开户链接戳文末“阅读原文”即可噢~

本文为格隆汇新股原创作品,如需转载,请在后台回复“转载”二字,获取转载格式要求。

本文来自微信公众号 “格隆汇新股”(ID:ipopress),作者:周周,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK