覃汉:虽然市场情绪大变,但应该逆向思维

source link: https://www.gelonghui.com/p/511373

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

覃汉:虽然市场情绪大变,但应该逆向思维

13小时前

3,997本文来自格隆汇专栏:国君固收覃汉,作者:覃汉、石玲玲

下一阶段,基本面是博弈关键

核心观点:与上月相比,投资者对未来三个月的宏观经济更加乐观,对宽货币更加悲观、对宽信用担忧加深,对10年国债运行区间的判断整体抬高10bp。下一阶段,投资者对基本面更加关注,认为未来影响债市最关键的因素是经济数据能否企稳,但对房地产松绑、基建能否落地、出口拐点等的看法均有分歧。我们认为,虽然市场情绪大变,但逆向思维更加重要,债市已经逐步调整出机会。

我们在2月21日发布了《中国债市投资者情绪调查问卷》第二期,针对未来债市投资者关注的主要问题进行了调查。截至2月22日晚,总计收到429份有效问卷。本文我们将针对问卷结果进行分析,跟踪债市投资者情绪变化。

总体来看,与上月相比,投资者对未来三个月的宏观经济更加乐观,对宽货币更加悲观、对宽信用担忧加深,对10年国债运行区间的判断整体抬高10bp。下一阶段,投资者对基本面更加关注,认为未来影响债市最关键的因素是经济数据能否企稳,但目前市场对房地产松绑、基建能否落地、出口拐点等的看法均有较大分歧。

从具体结果来看:

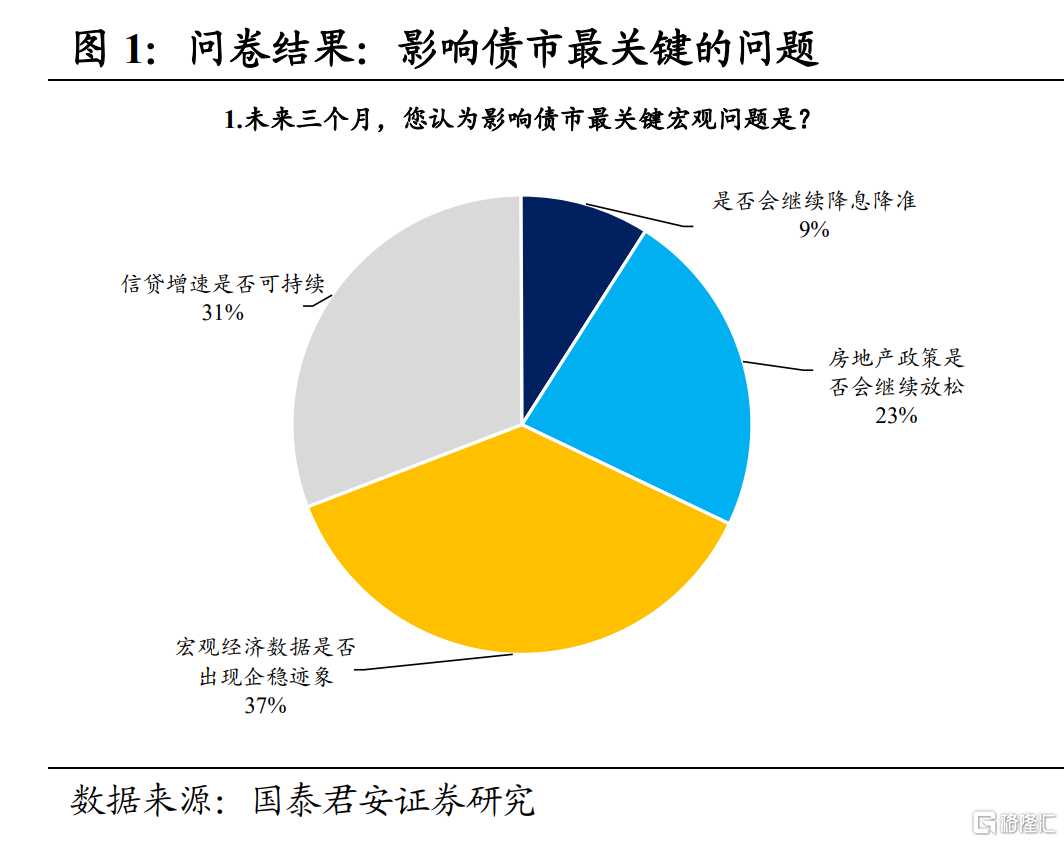

1.未来三个月,您认为影响债市最关键宏观问题是?

投资者对未来影响债市的关键因素看法不一。从问卷结果来看,37%的债市投资者认为“宏观经济数据是否出现企稳迹象”是关键;31%的投资者更关注“信贷增速是否可持续”;23%的投资者认为核心变量是“房地产政策是否继续放松”;另有9%的投资者对降息降准更加关注。

我们认为,经济基本面问题是下一阶段债市博弈的关键。目前,投资者关注的重点三足鼎立,关注“经济能否企稳”、“宽信用是否可持续”、“稳增长是否需要放松房地产”的投资者都不在少数。春节以来,央行相对静默,加上经济数据处于真空期,市场分歧进一步加大,急需数据层面指明方向。拉长到一个季度的维度,我们对经济数据企稳回升并不乐观,房地产和出口这两大经济动能,可能从支撑项变成拖累项,而基建、消费等新动能对老动能下行的弥补能力有限。整体而言,2022年上半年经济基本面对债市仍是支撑。

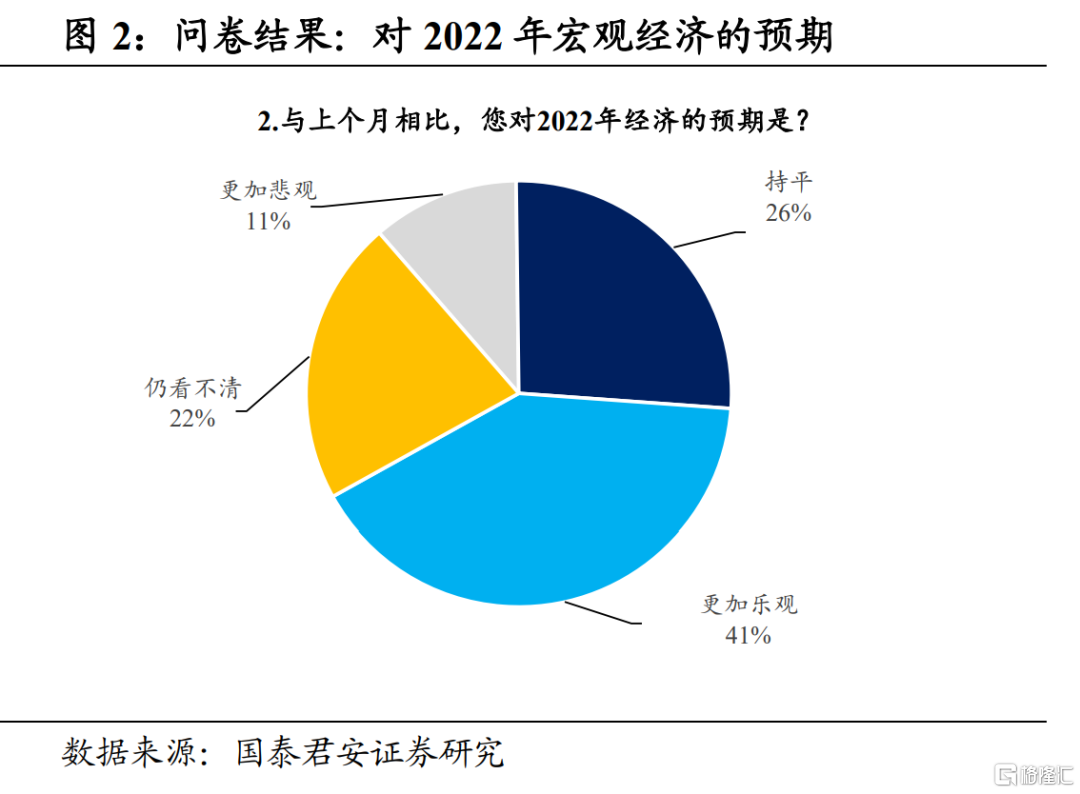

2.与上个月相比,您对2022年经济的预期是?

债市投资者对2022年经济的预期较上个月更加乐观。根据问卷结果,41%的投资者对经济的看法更加乐观;26%的投资者较上月持平;22%的投资者表示仍看不清;另有11%的投资者较上月更加悲观。

我们认为,从近期增量信息来看,社融总量超预期、房地产政策边际放松,一定程度上改善了投资者对2022年经济的悲观预期。2021年四季度以来,房地产融资政策边际松绑,叠加基建企稳、制造业投资回升,市场对经济的悲观预期改善。但目前需要提醒的两个点,一是1月社融和信贷数据结构仍差,二是高频数据显示房地产销售情况仍不乐观。数据真空期,投资者的情绪更容易被政策风向牵引,从研究角度,还是要看到数据真实改善,才能对经济更加乐观。

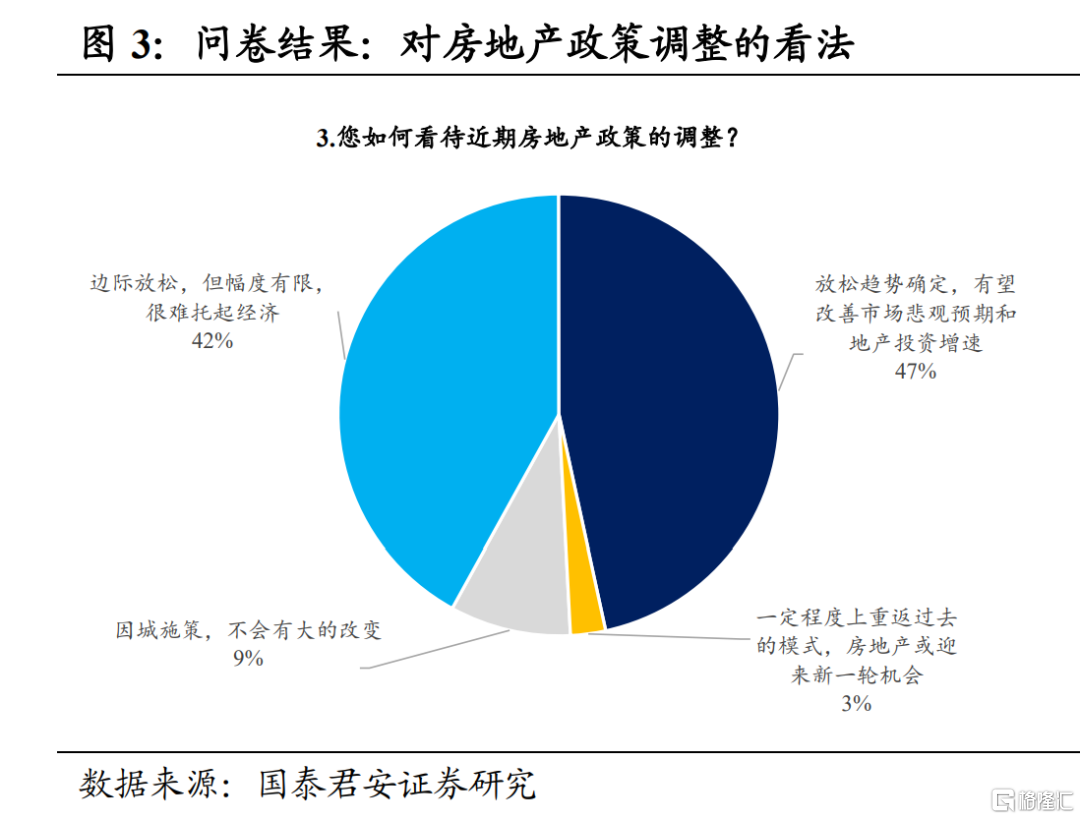

3.您如何看待近期房地产政策的调整?

目前投资者对房地产政策的分歧不小。从问卷调查结果来看,42%的投资者认为“房地产政策边际放松但幅度有限,很难托起经济”;47%的投资者认为“房地产放松趋势确定,有望改善市场悲观预期和地产投资增速”;另外,只有少数投资者持有相对极端的观点。

整体来看,房地产政策放松已经得到了市场广泛认可,但对放松的力度和托底经济的能力还有分歧。我们认为,这也是目前政策层权衡的重点。下一阶段,如果基建和消费能够弥补房地产回落的缺口,那么地产政策很难大幅放松,但如果基建和消费还是不见明显起色,而地产和出口下行又出现共振,那么房地产政策还是有望加快松绑。但我们认为,当前政策层面可能也在边走边看,但至少在未来1个季度内,房地产和基建还是很难成为宽信用的主要抓手,宽货币仍然是政策重心。

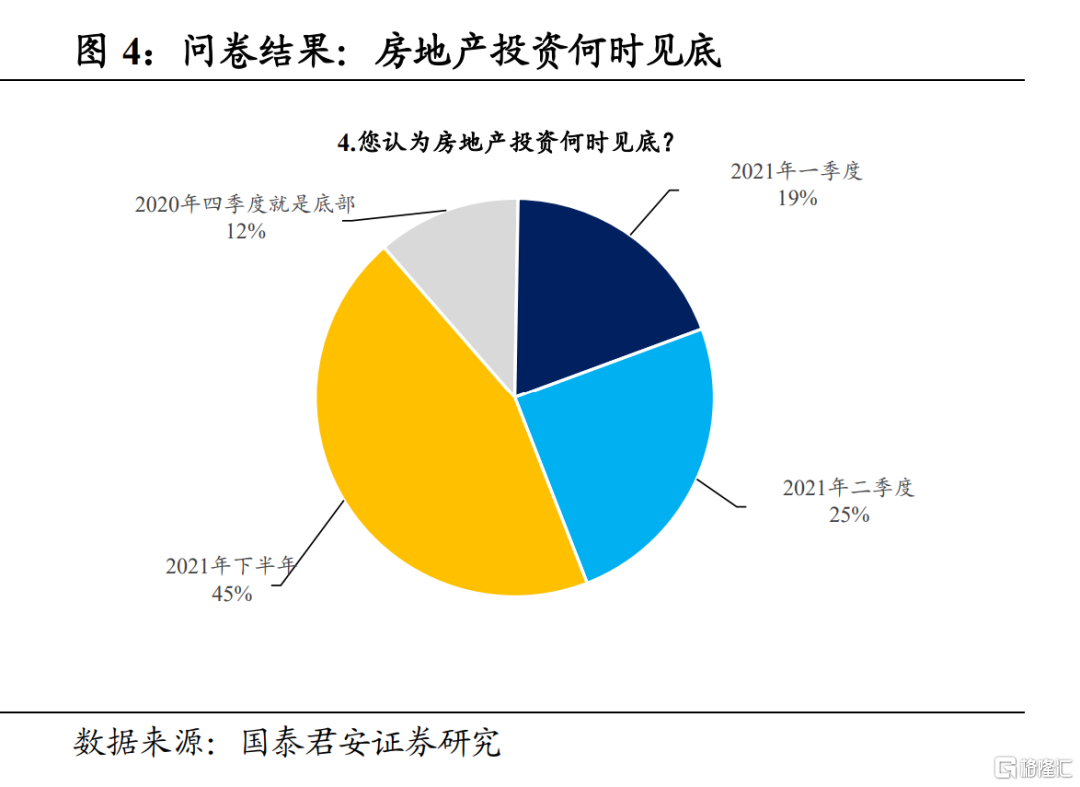

4.您认为房地产投资何时见底?

目前市场对地产继续回落的看法相对一致,接近半数投资者认为经济会在2022年下半年见底,另有25%的投资者认为底部在2022年二季度,也就是说,70%的投资者认为经济尚未见底,未来还要继续下行,且拐点的出现至少还要等待1~2个季度。此外,19%的投资者认为2022年一季度经济就会见底,还有12%的投资者认为经济在2021年四季度已经见底。

我们认为,不论是从月度低频数据还是日度高频数据来看,当前房地产投资下行趋势都还没有逆转,虽然房地产按揭贷款、开发贷、并购贷、地产债等融资渠道已经松动,但房地产销售数据仍然不佳,房地产作为实体和金融结合的行业,居民更多是“买涨不买跌”。此外,目前居民可支配收入和加杠杆意愿不强仍是拖累,预期从悲观到乐观的改善并非一蹴而就,只有地产销售端出现明显好转,投资端才会出现改善,而当前房企首要目标是“降负债”而非“拼规模”。

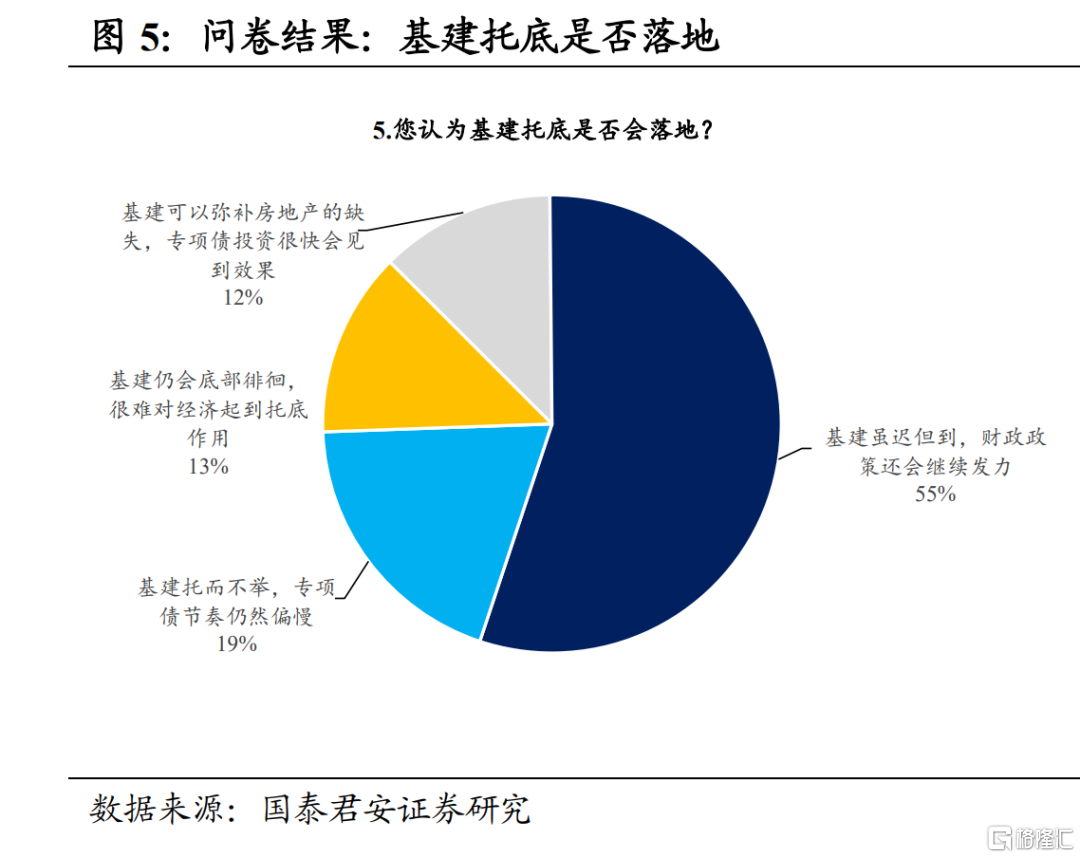

5.您认为基建托底是否会落地?

目前大部分投资者认为基建仍有发力空间。根据调查问卷结果,55%的投资者认为“基建落地虽迟但到,财政政策还会继续发力”,投资者对未来财政发力仍然乐观,但节奏上认为可能会偏慢;19%的投资者认为“基建托而不举,专项债节奏仍然偏慢”;还有13%的投资者认为“基建仍会底部徘徊,很难对经济起到托底作用”;另有12%的投资者相对乐观,认为“基建可以弥补房地产的缺失,专项债投资很快会见到效果”。

我们认为,2022年基建托底经济是市场共识,但基建发力的节奏仍然取决于专项债储备情况,不确定性仍然较大。此外,过去几年基建对经济整体上“托而不举”,但在2022年房地产、出口都趋势向下的情况下,投资者对基建发力的预期更加乐观,超过半数的投资者都认为基建会对经济有一定支撑,只是节奏存疑。

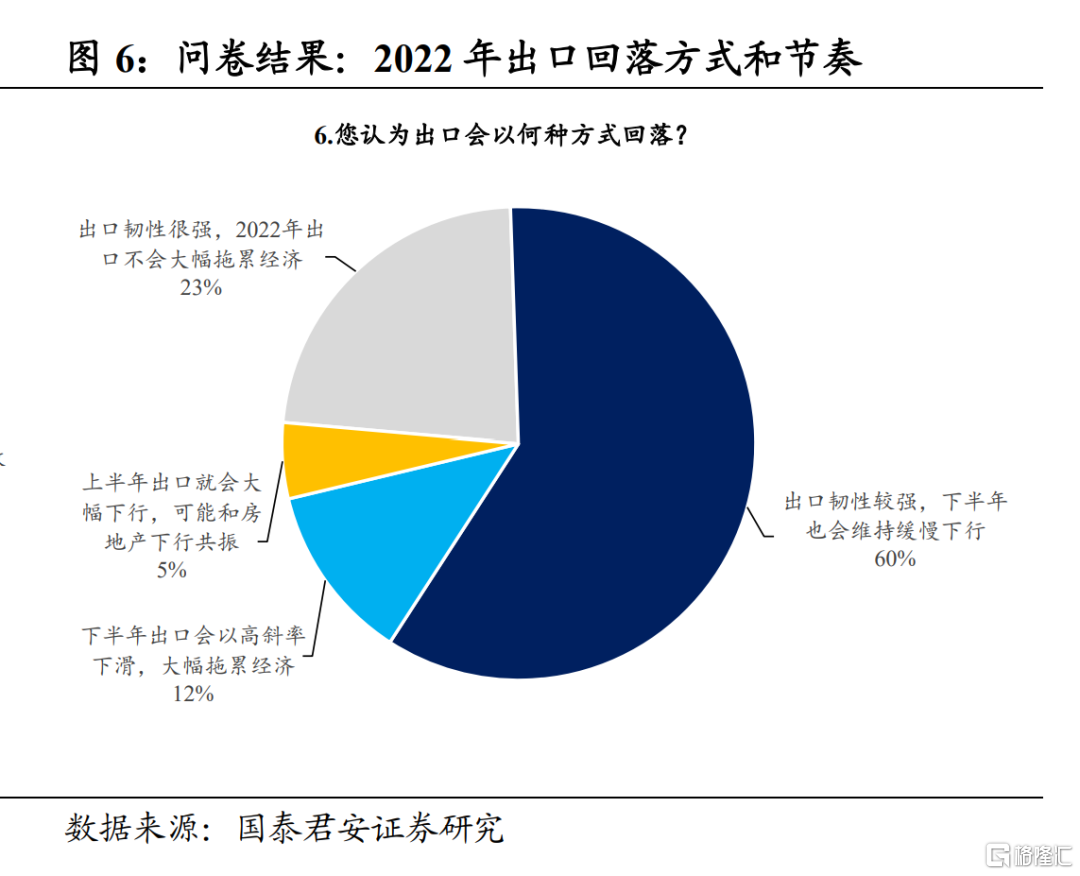

6.您认为出口会以何种方式回落?

目前投资者对出口回落的预期也有分歧。根据调查问卷结果,接近60%的投资者认为“出口韧性较强,下半年也会维持缓慢下行”;23%的投资者认为“出口韧性很强,2022年出口不会大幅拖累经济”;另有12%的投资者认为“下半年出口会以高斜率下滑,大幅拖累经济”;只有5%的人认为“上半年出口就会大幅下行,可能和房地产下行共振”。

整体而言,2021年出口的韧性强化了投资者的信心,市场对2020年下半年和2021年出口增速都出现过误判,考虑到国内出口韧性强,以及中国出口份额的永久性提升、中国出口对海外的替代、国内疫情防控得力等因素共同支撑,投资者对未来出口强劲仍然乐观。但我们也需要警惕,2022年下半年,如果海外供需缺口逐步收敛,叠加海外加息,出口可能出现较高斜率的下行,可能对经济形成拖累。

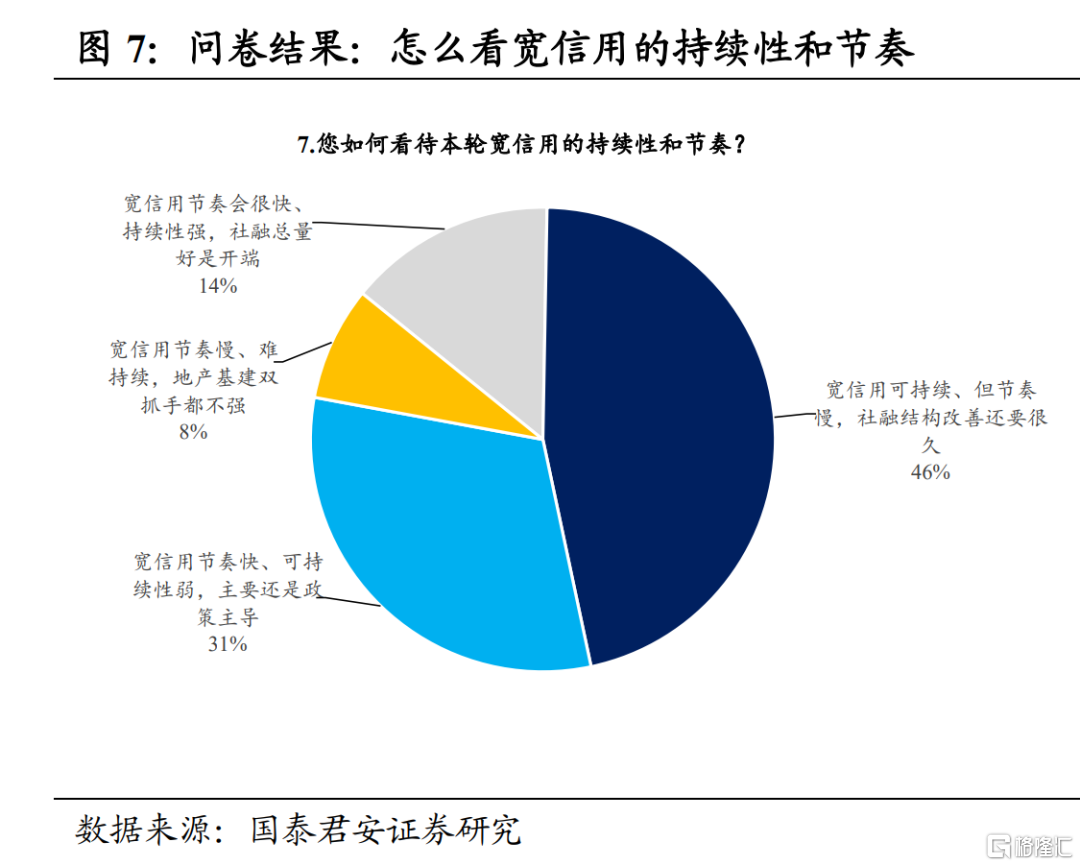

7.您如何看待本轮宽信用的持续性和节奏?

目前投资者对宽信用的持续性和节奏仍有分歧。从调查结果来看,46%的投资者认为“宽信用可持续、但节奏慢,社融结构改善还要很久”;31%的投资者认为“宽信用节奏快、可持续性弱,主要还是政策主导”;14%的投资者认为“宽信用节奏会很快、持续性强,社融总量好是开端”;另有8%的投资者认为“宽信用节奏慢、难持续,地产基建双抓手都不强”。

整体而言,大部分投资者对宽信用仍有担忧,超过60%的投资者认为宽信用可以持续,只是认为宽信用见效仍需要较长时间,这和当前房地产趋势下行、基建增速仍在底部徘徊遥相呼应。此外,从1月社融总量超预期来看,政策仍然是“信贷开门红”的主导因素,实体经济融资需求和居民购房意愿的提升,还需要宽货币政策继续发力,社融和信贷结构的改善仍需要较长时间。

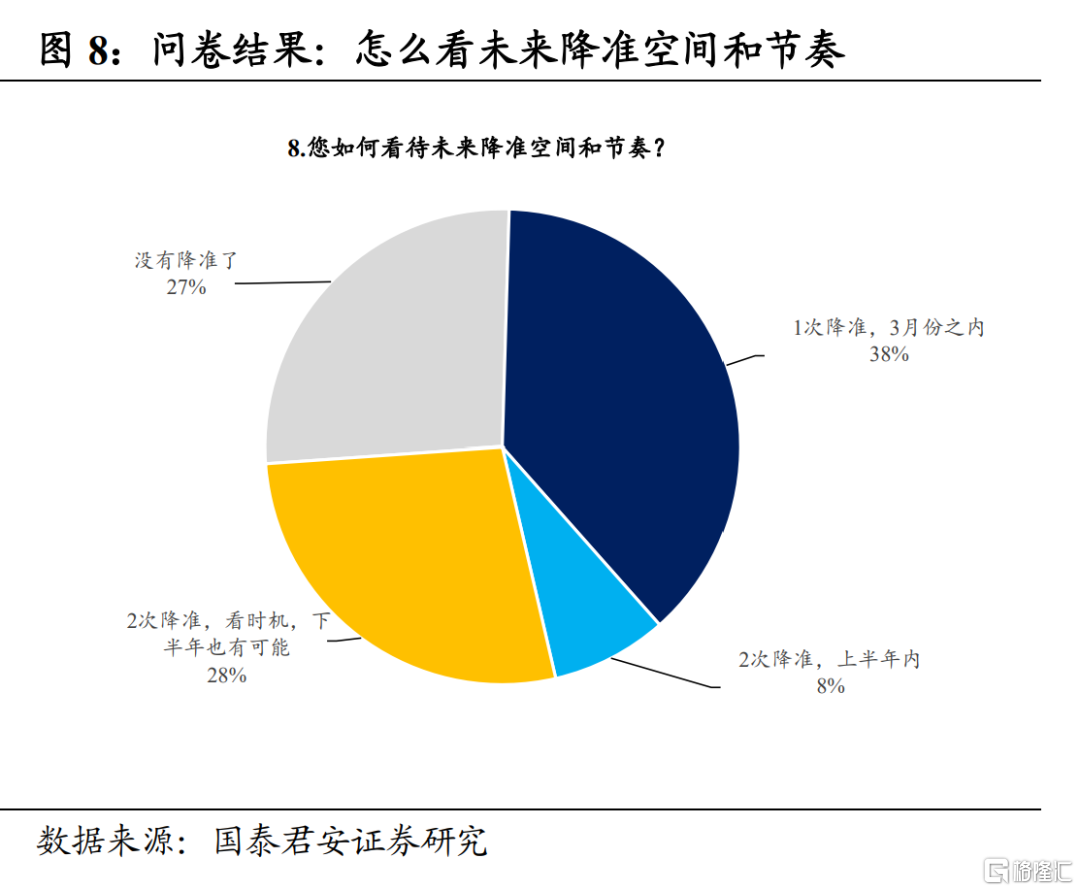

8.您如何看待未来降准空间和节奏?

目前债市投资者对降准的乐观预期下修。从问卷结果来看,38%的投资者认为3月份还有1次降准;28%的投资者认为未来还有2次降准,但节奏上要看时机,下半年也有可能;27%的投资者认为不会再次降准了。

结合上个月的调查结果来看,当前债市对货币政策的关注度明显低于上个月,整体上对下一阶段继续降准的乐观预期出现一定程度下修。但是,目前仍有超过60%的投资者认为未来还会降准,只是对降准的时间有分歧。

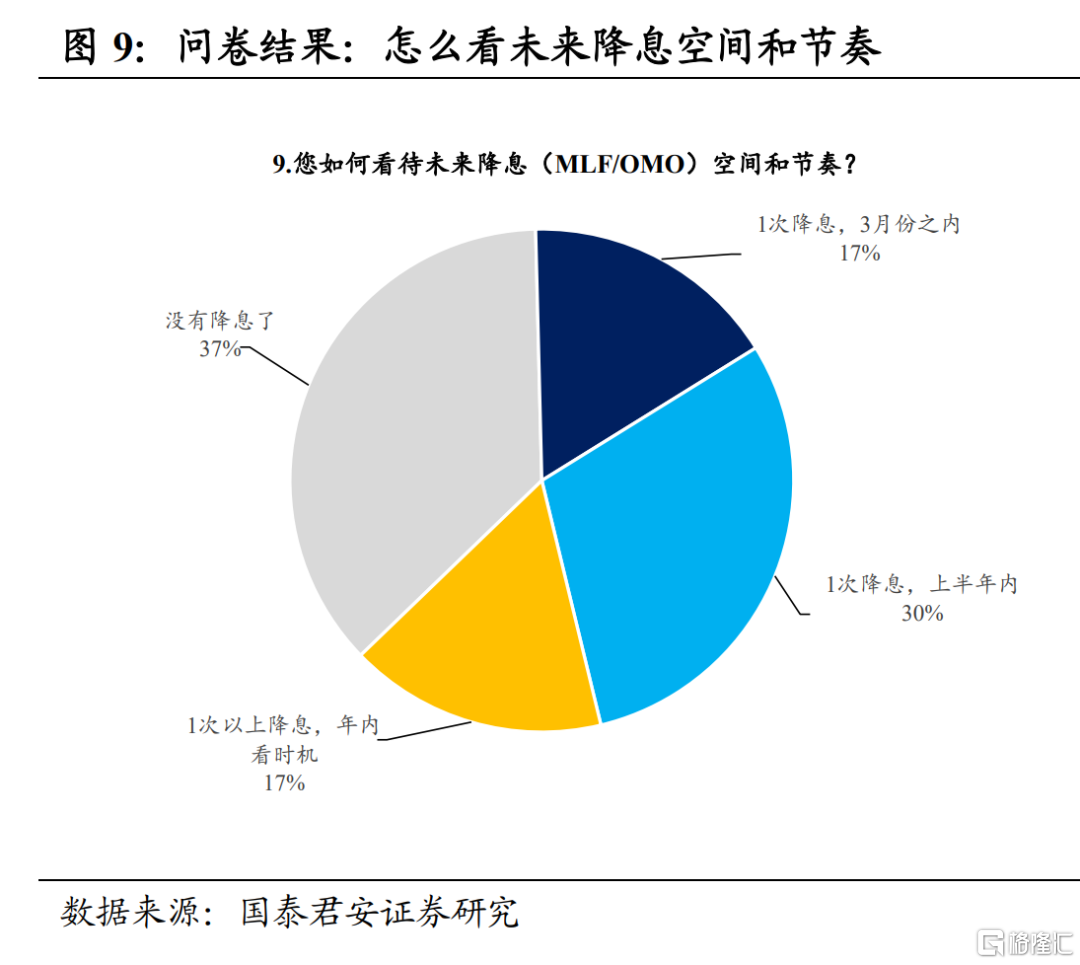

9.您如何看待未来降息(MLF/OMO)空间和节奏?

当前债市投资者对降息的乐观预期出现下修。从问卷结果来看,接近40%的人认为未来没有降息了;30%的人认为未来还有1次降息,在上半年就会落地;另外17%的人认为3月份之内就会降息;17%的人认为未来还会降息,但要在年内相机而定。

整体而言,与上月相对,债市投资者对降息的乐观预期也出现了下修,但仍有超过60%的投资者认为未来还有降息,只是对降息的时点分歧较大。我们认为,考虑到国内财政前置、地产边际松绑,以及海外美联储货币紧缩预期,国内央行降息的时点可能会更加灵活,一方面要看国内经济复苏的节奏,另一方面也要避免和海外货币政策出现较大幅度的背离,节奏上我们倾向于年内相机抉择。

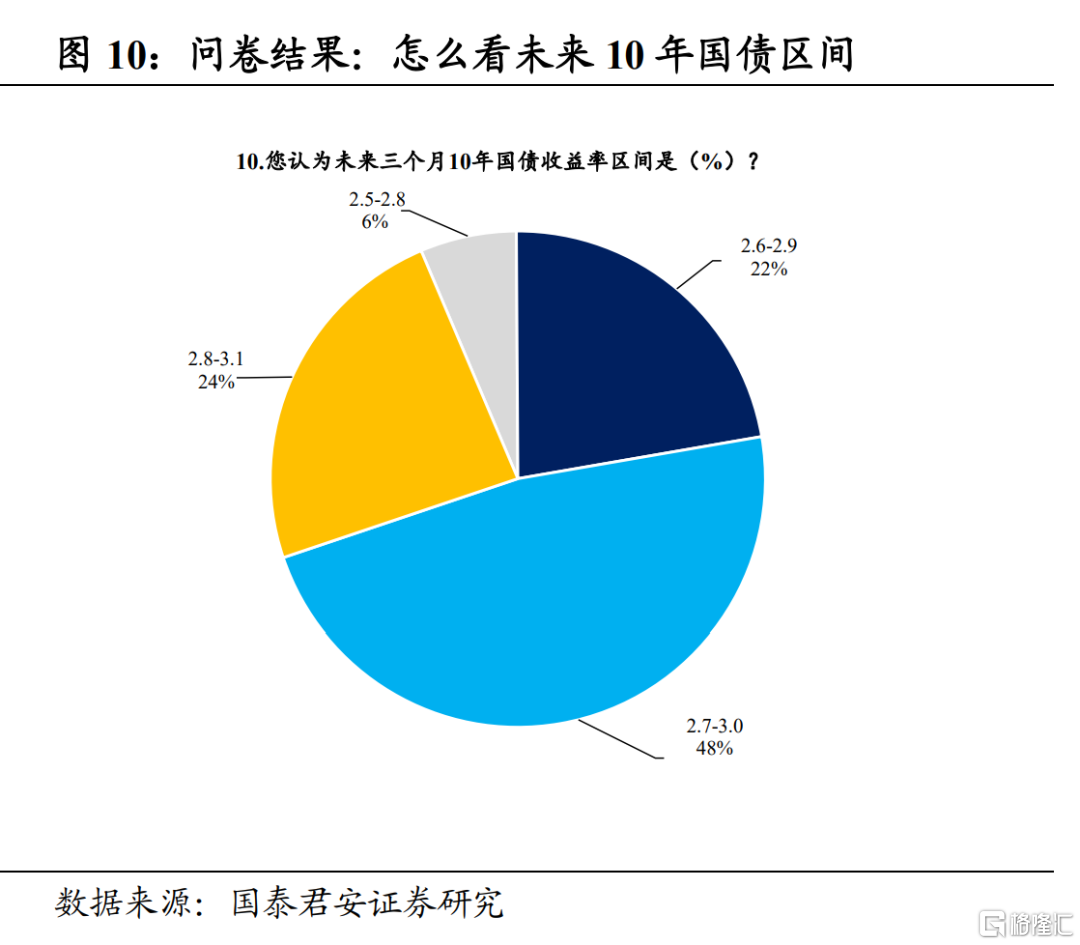

10.您认为未来三个月10年国债收益率区间是(%)?

与上月相对,债市投资者对未来10年国债走势更加悲观。根据调查结果,48%的投资者看未来三个月10年国债区间为2.7%~3.0%,而上个月这一比例仅为13%;24%的投资者看2.8%-3.1%;22%的投资者看2.6%-2.9%,上月这一比例为41%;另外,有6%的投资者看2.5%-2.8%,上月这一比例为31%。

整体而言,当前多数投资者对未来三个月10年国债运行区间判断为2.7%~3.0%,而上月多数投资者判断的区间为2.6%-2.9%,整体上投资者对未来10年国债看法的中枢抬高了10bp。我们认为,这和春节后社融超预期、债基赎回、地产政策放松紧密相关,而对稳增长和宽信用预期的改善,也进一步削弱了市场对未来降息降准的预期。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK