男装“冰封”,“裤王”九牧王的机会在哪儿?

source link: https://www.36kr.com/p/1604841739406082

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

近年来,去顶级时装周“刷脸”风靡一时,诸如李宁、安踏、波司登、海澜之家、九牧王等品牌,都通过该路径寻求与国际时尚潮流接轨,以提升市场知名度。

1月22日,九牧王(601566.SH)2022巴黎时装周裤秀在巴黎夏洛宫国家剧院拉开帷幕。幽暗奢华的舞台上,模特们身着带有宝相花、唐卷草、唐三彩、蓝斑彩等中国唐代元素的裤装,鱼贯穿梭,向观众展示着独特的东方美学。

事实上,这已不是九牧王第一次亮相巴黎时装周。去年6月,九牧王曾以“海上丝绸之路”为灵感,在巴黎现代美术馆庭院发布2022年春夏系列,引发业界热议。

尽管“裤”实力营销的很高调,公司与前Gucci设计师Davide Marello合作的小黑裤也快速引爆,但落在财务上,九牧王表现一般。

01 年轻化转型尚在途中

1989年,九牧王从一条西裤起家,进入中国男裤市场,1997年立志拿下中国第一裤的名号。

经过30多年打拼,至2020年,九牧王男裤销量累计销售超过1亿条,相当于平均每7秒钟卖出一条。

数据佐证,2000 年至2020 年,“九牧王”品牌男裤市场综合占有率连续二十一年位列国内男裤市场第一位;根据欧睿咨询调研报告显示,覆盖全球210个国家/地区的各类零售渠道比较,“九牧王”位列全球男裤2020年销售量位列前三。“裤王”实至名归。

但卖的多并不表示卖的好。由于先天的正装商务基因决定其很难匹配年轻消费者的味口,九牧王业绩多年来停滞不前。

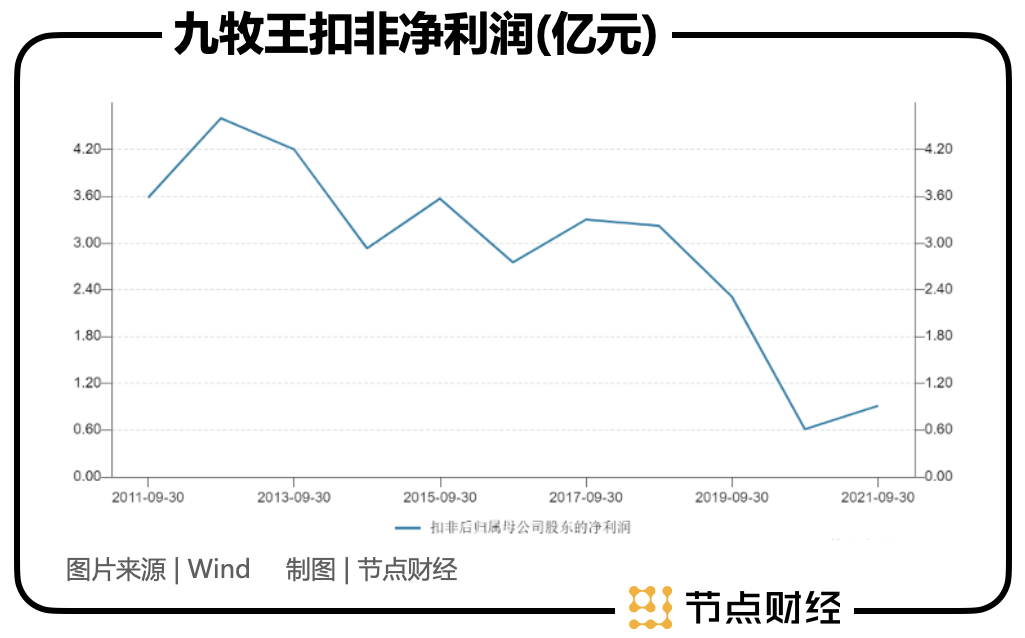

财报显示,2012年-2020年,其营收从26.01亿元增长至26.72亿元,归母净利润从6.68亿元减少至3.69亿元,扣非净利润从6.57亿元减少至1.06亿元。

当然,遭遇类似情况的也不止九牧王一家。过去二十年,报喜鸟、七匹狼、利郎、慕尚集团、红豆股份、希努尔等男装企业,统统从引领走到掉队,板正、老土、“父亲辈”成为撕不掉的标签。

从数据不难看出,九牧王主业萎缩的力度远高于整体经营成果。原因在于“裤王”炒股有方,比如2018年,公司投资收益达到阶段最高峰的2.47亿元,占当期归属母公司净利润的比例为46.31%。

故而,意识到问题所在的九牧王自2018年起逐步推进年轻化转型,通过JOEONE(九牧王)、FUN和ZIOZIA三个品牌,针对精致优雅、乐趣创意、时尚品质做差异化市场布局;通过走秀向市场传递年轻的容颜和声音,以期改变品牌形象;以及战略聚焦男裤,2020年9月宣布由法国男装设计师Louis-Gabriel Nouchi担纲品牌创意总监,此前他曾是杰尼亚的设计师。

一阵套“组合拳”下来,九牧王的服装主业终于在2020年四季度扭转了持续下滑的状态,同比增长256.62%。

基于相对积极、正向的预期和“新疆棉”事件促动,九牧王股价在横盘多年后,于2021年中期迎来一波爆发,从11元/股左右一度涨至最高19.6元/股,半月涨幅接近80%。

2021年前三季度,九牧王实现营业收入21.72亿元,同比增长23.37%;因资本市场下行,炒股被“反噬”致金融投资亏损8122万元,归母净利润录得0.52亿元,同比减少80.95%;扣非净利润0.91亿元,同比增长49.57%。

需要指出的是,由于上年同期疫情冲击的低基数,在一定程度上拉升了九牧王该财报季的增长百分比。

另外,截至第三季度结束,九牧王共开有2691家门店,其在过去九个月内关闭了308家门店,新开243家门店。

总的来说,九牧王重视主业,年轻化转型举措也取得了一定效果,但要说大获全胜为时尚早。

而据节点财经观察,当前九牧王更多是把“全球销量领先的男裤专家”这一品牌认知植入到了消费者心中,尤其是销量领先四个字,多少还是过去老派的营销作风,至于“品质”、“时尚”、“国潮”、“个性”等年轻人热爱的字眼,并未深入人心。

02 打开成长空间,九牧王还有哪些大招?

随着曾经支撑品牌增长的消费者已经进入中年甚至老年,业绩“瓶颈口”越来越窄,九牧王在产品导向年轻化,继续夯实“裤王”地位之外,也在多元化(品牌、品类)和渠道布局方面做了颇多努力。

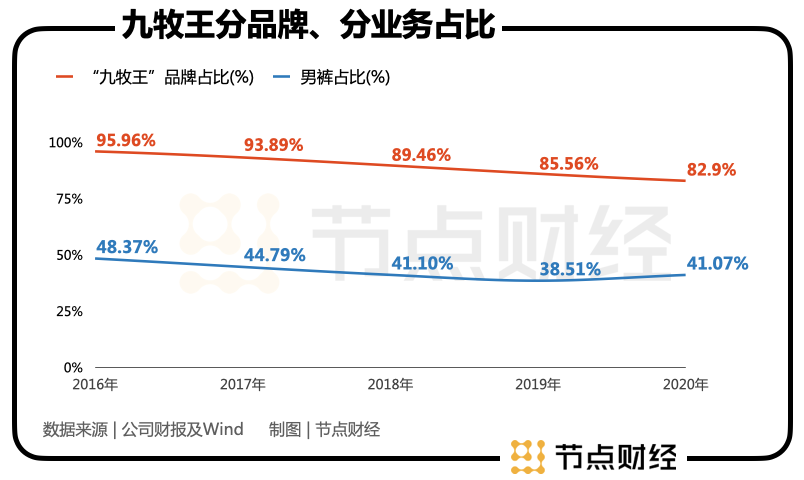

而这或许与公司严重依赖单一品牌有关。公开数据显示,2016年-2020年,“九牧王”品牌收入占比分别为95.96%、93.89%、89.46%、85.56%、82.9%,2021年1到9月为82.6%。

按照产品划分,2016年-2020年,九牧王男裤收入占比分别为48.37%、44.79%、41.1%、38.51%、41.07%。

从数据图曲线可见,“九牧王”主品牌以及FUN、ZIOZIA和其他品牌合计的收入贡献占比,前者逐年走低,后者逐年上扬,说明公司正从单品牌调性逐渐往多品牌调性切换。

值得一提的是,相比“九牧王”品牌,FUN和ZIOZIA具有更高的利润率。以2021年前三季度为例,“九牧王”品牌毛利率为59.63%,FUN和ZIOZIA分别为67.88%、79.37%。

乐观看待,如果FUN和ZIOZIA能保持快速稳定的上升势头,带动收入占比进一步扩大,九牧王服装主业的盈利能力或将同步提升。

不过,就目前来说,作为新生事物的FUN和ZIOZIA,2021年上半年营收同比增长29.49%、51.79%,均高于总收入同比增速24.43%,显然已成为拉动公司业绩上升的主要助推器,但问题都是体量太小,且缺乏类似李宁、回力那样的情怀支持,尚不能撩动资本市场的“春心”。

不过,反过来说,正如阿姆斯特朗在月球上迈出的一小步,却是人类从地球跨越到月球,这些“小苗”也宣告了九牧王第二增长极的“破土”,仍然可以被朦胧以待。

另一条路则是渠道结构调整纵深演进,从销售截面上扩大成长空间。

2021年3月,九牧王正式对外公布了“聚焦主流•剑指百亿”的全新目标,从品牌力、渠道力、产品力三个方向着手自我升级。

其中,渠道力内容将以紧抓零售发展的趋势,推动线上线下一体化为主。

长期以来,线下实体店是男装销售的大本营,但在80后、90后主导的掌上消费模式兴起后,拓展线上成为包括九牧王在内的所有男装企业的重要任务。

财报显示,2021年上半年,九牧王来自线上的收入占比仅为13.16%,相较上年同期的16.79%,收缩3.63个百分点,线下收入占比达到86.84%。

换言之,九牧王的销售渠道依然十分依赖线下门店,而这恰恰又于当下的行业状态相悖。

最近10年,在饱受“终端消沉”困境的男装行业中,不断关闭门店数量可谓“众口一词”,九牧王的门店数量也从2012年末的3264家减少至2021年上半年末的2703家。

一边是越来越少的线下零售场景,一边是起色不大的线上业务,叠加店铺租金高涨,ZARA、优衣库等海外快时尚品牌杀入,也限制了九牧王业绩的提升。

如何平衡单价、坪效、成本、消费者需求等各因素间的关系,将是九牧王面前的一道难题。

03 男装之“寒”,非一日之寒

九牧王业绩“冰封”只是男装细分赛道的一个普遍现象,而这样的“寒冷”折射出的则是整个服装行业的境况。

自2012年起,我国纺织服装行业收入及利润增速分别由2011年的28%和33%下降至11%和10%,也结束了此前供需两旺的局面。

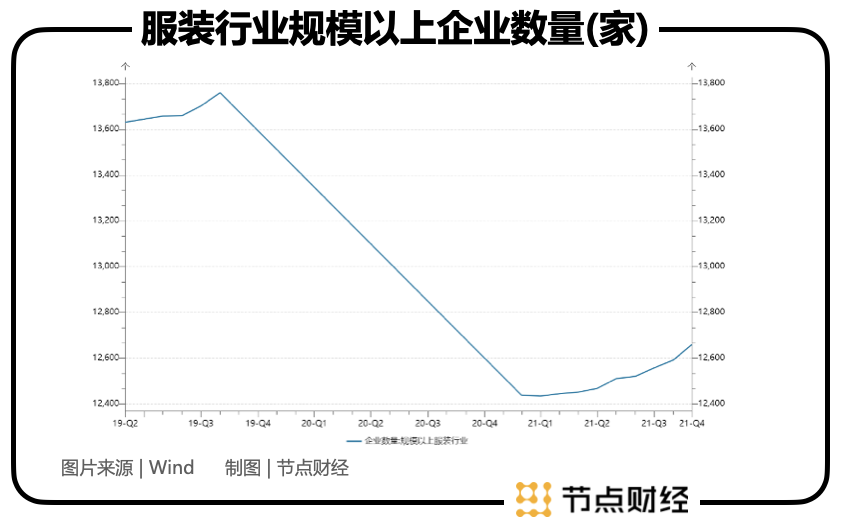

根据国家统计局数据,2020年1-12月,服装行业规模以上(年主营业务收入2000万元及以上)企业累计实现营业收入13697.26亿元,同比下降11.34%;2020年1-12月,服装行业规模以上企业数量为13300家,较2019年减少576家,最新值为12648家。

一般来说,当行业进入下行周期,行动犹如逆风执炬,微观个体风险放大,不确定性增加,资本在选择标的时会非常谨慎,往往以观望和退出为宜,企业不可避免地会遭遇估值“闪腰”,市值缩水。

节点财经注意到,2015年之后,A股纺织服饰板块持续低迷,九牧王年线指数在2016年-2020年不间断下挫,市值距离上市之初蒸发超过一半。

2021年,受“新疆棉”事件影响,消费者对“国货之光”高期待,业内公司纷纷雄起,纺织板块在3月末到7月初走出一波小高潮。

但事后看,这更多是一次情绪刺激,由于基本面支撑力不够,大部分公司股价都是玻璃心、短途游,九牧王也迅速从19.6元/股的高位回落,截至1月28日收盘为11.59元/股。

站在资本市场的角度,短期内,估值的基本保障逃不过需求端的行业增速,就像2021年的新能源车和光伏行情,说到底就是要投资于一家有着巨大市场需求的公司,才能踏浪御风。从这个层面讲,九牧王等男装企业可能还要盘整一段时间。

长期看,倒也不必悲观。万物皆有缝隙,投资也一样。

虽然曾经属于消费品的那个“量价齐升”的黄金时代已经远去,但消费升级、国货替代、文化自信等浪潮已站上“风口”,他们所圈出的空白版图是实实在在的机会,也是未来的大势,九牧王们不妨把着眼点收在近处,为更加远期的业绩和估值放手一搏。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

本文来自微信公众号 “节点财经”(ID:jiedian2018),作者:一灯 ,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK