广发宏观:需求取代供给成为短期经济关键问题

source link: https://www.gelonghui.com/p/508418

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

广发宏观:需求取代供给成为短期经济关键问题

前天 08:47

18,111本文来自格隆汇专栏作家:广发宏观郭磊

在经济放缓的背景下,价格短期斜率过高对资产定价来说并不是一个有利的事情。

报告摘要

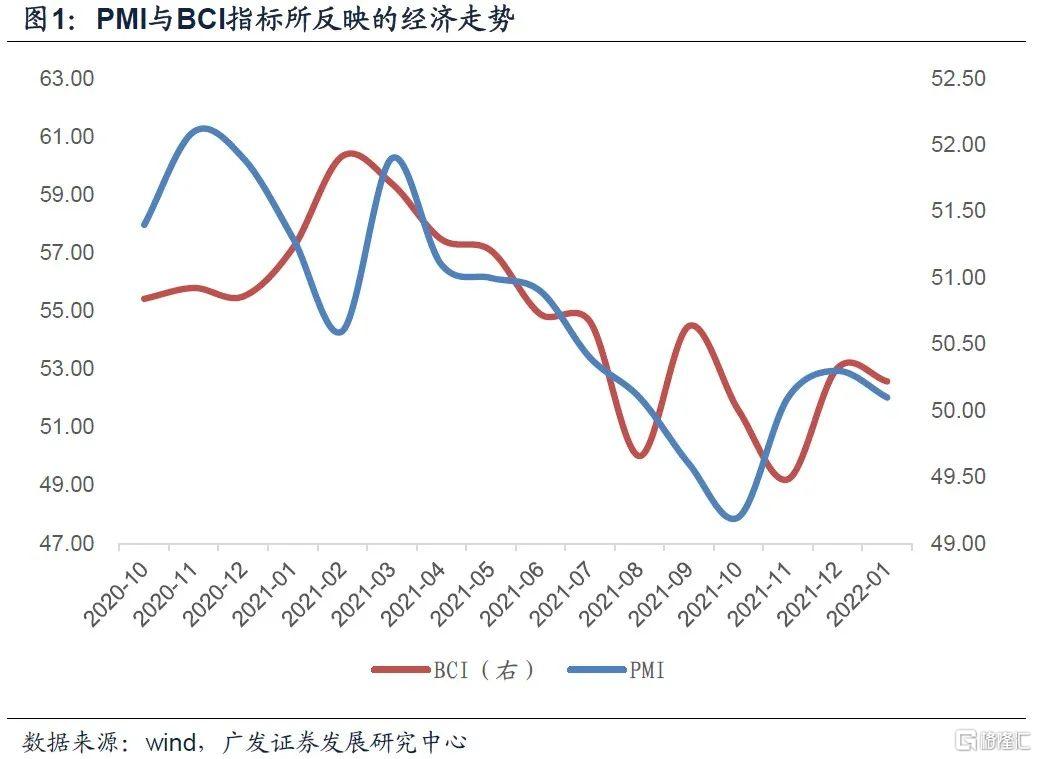

第一,2022年1月中采PMI为50.1,环比回落0.2个点;BCI为52.6,环比回落0.5个点。另外,1月财新PMI为49.1,是2020年3月以来新低。如果我们以中采PMI为坐标回顾2021年初以来经济节奏,一季度徘徊,二季度起逐步下行;三季度叠加限电限产影响,回落至50以下的低景气区间;供给约束消除后,11-12月景气小幅反弹。1月再度回落,证明需求再度成为短期经济关键问题。

第二,以PMI新订单指数观测需求,可以看到的是同样的节奏。2021年10月是一个低点;11-12月出现反弹,2022年1月再度回落。值得注意的一个线索是,地产销售基本上也是同样的起伏节奏,比如30城日均地产销售自8月开始回落,10月回落至最低点的38.4万方;11-12月连续反弹至45.4万方、51.7万方,2022年1月再度回落至42万方左右。这证明在供给带来的影响消除后,经济有一个向正常回归的过程;但这时候需求如果继续回落,经济的反应依旧会比较明显。

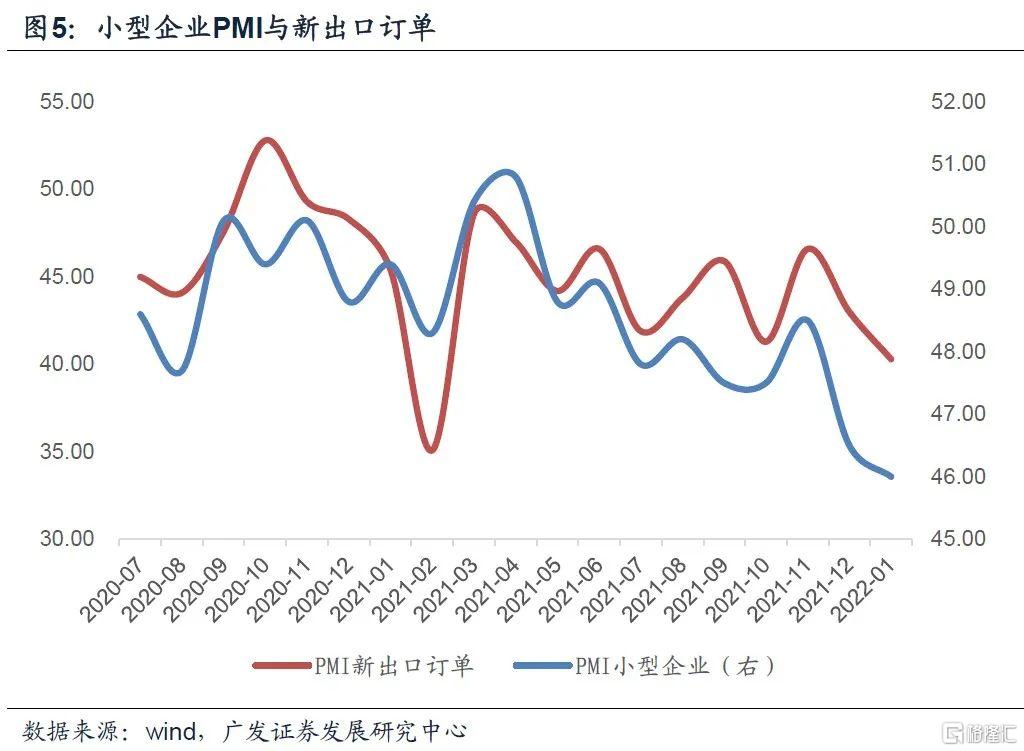

第三,分类型看,中小企业下行比较明显,大企业PMI甚至是上升的。这种分化来自于驱动力的差异,我们一个粗略的理解是“大企业受大宗品影响,中型企业受地产影响,小企业受出口影响”。大企业景气度上升与原材料补库存有关,从历史经验看,大企业景气度大致同步于原材料库存走势;我们猜测是同期原油价格的上升触发原材料补库。中型企业景气度可能受地产销售再度下行拖累,前期走势亦基本一致;而小企业景气度,则是受出口影响。PMI小型企业出口订单1月大幅回落2.7个点至40.3的水平。

第四,购进、产出等两个价格指标均呈现较大幅度反弹,显然主要受同期油价反弹的影响;IPE布油价格已从12月底的77.8美元/桶上行至1月底的88.5美元/桶。而这一过程会对PPI斜率带来影响。即使考虑到国内对关键能源原材料的保供稳价,在内需定价商品区间徘徊、全球定价商品势头偏强的背景下,PPI回落不会太快。

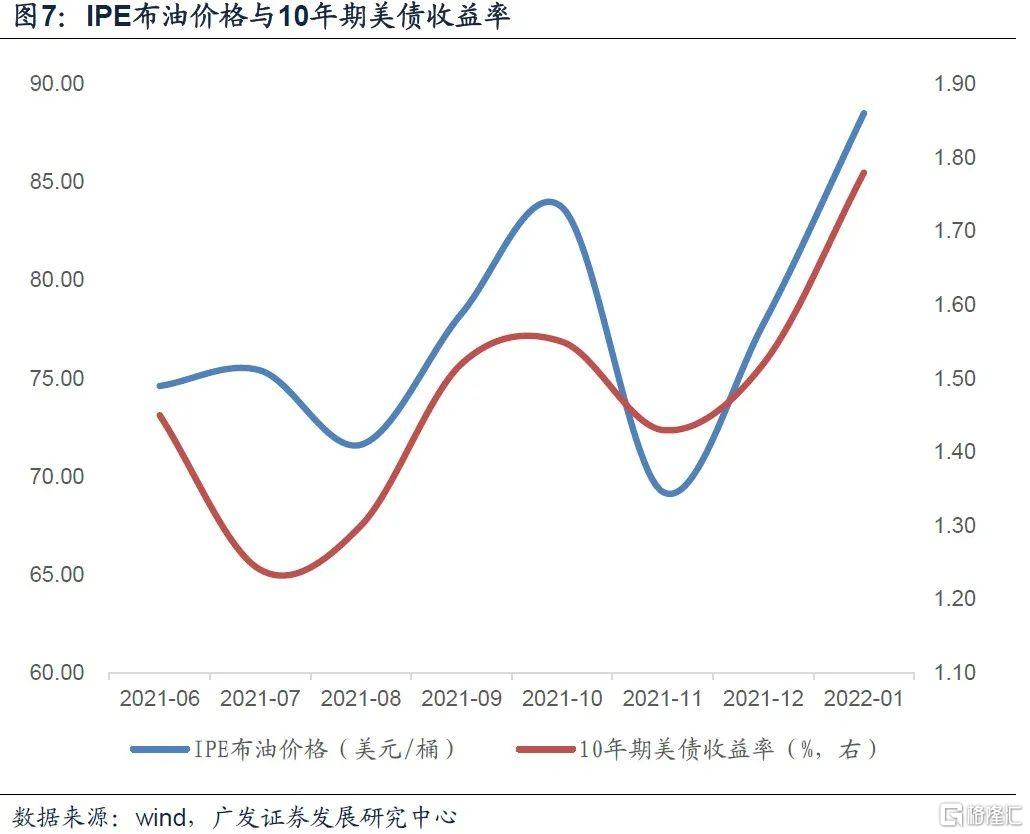

第五,在经济放缓的背景下,价格短期斜率过高对资产定价来说并不是一个有利的事情。我们可以简单从类“滞胀”角度去理解;而实际上它的本质是增加分母约束。在全球油价上行的背景下,一则通胀预期上行,一则美债收益率为代表的海外无风险利率会跟随上行。这时候,全球权益市场的推理过程要么是“通胀加快导致海外加息节奏加快”,要么是“市场利率上行导致流动性收缩,以及贴现率抬升”,结论总归是类似的。2021年底以来这轮原油上行斜率确实阶段性过高,2021年12月和2022年1月环比分别为12.4%、13.8%,若后续油价斜率缓和则外部环境的影响会有缓和。

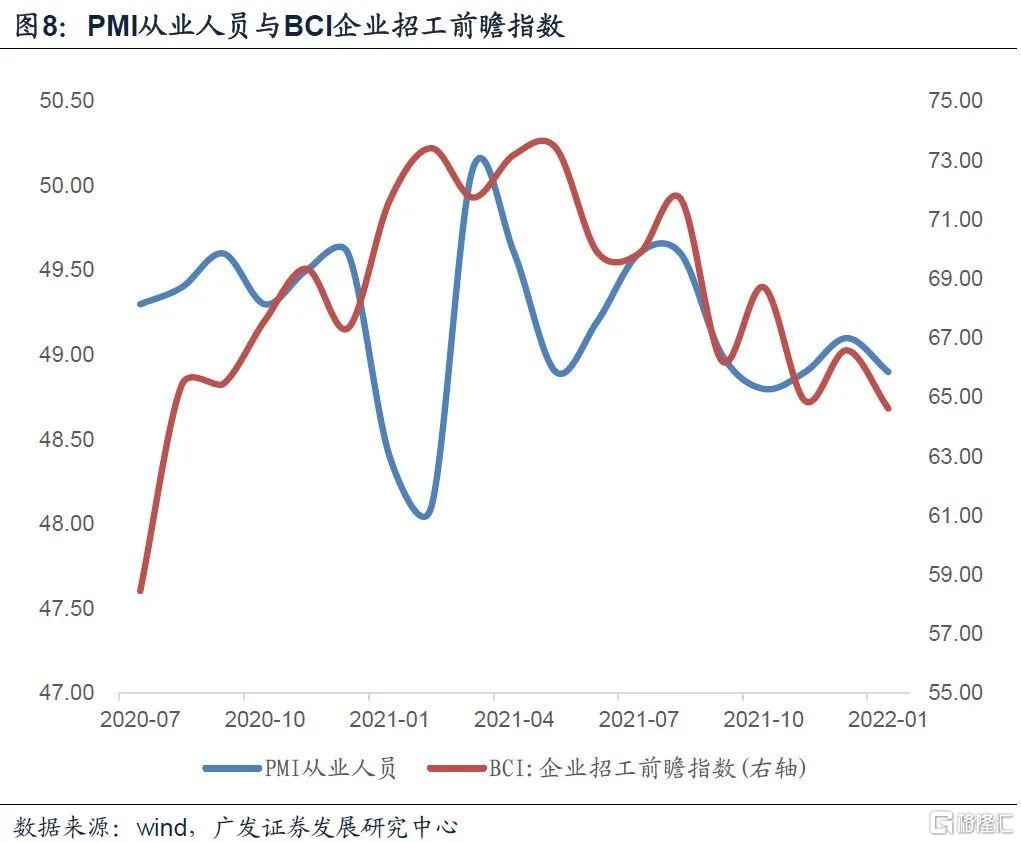

第六,在经济指标放缓的背景下,就业PMI就业指数11-12月曾连续回升,1月又重新回落至48.9。BCI企业招工前瞻指数64.6的读数基本是2020年8月以来新低。代表微观预期的两个指标有分化,PMI生产经营活动预期指数回升,但BCI企业投资前瞻指数回落。财政、就业等条线压力下的政策稳增长依然是未来相对清晰可见的,影响资产定价分子端的主要逻辑。

第七,在疫情影响下,服务业PMI回落至近5个月低点;涉及接触的住宿、居民服务等行业商务活动指数落于45.0%以下低位区间。建筑业PMI春节前季节性回落,但建筑业新订单指数有明显回升;业务活动预期指数也大幅上行64以上的高位。这一迹象能否对应节后固定资产投资的上升?这一点是节后宏观面的重要观测线索。

2022年1月中采PMI为50.1,环比回落0.2个点;BCI为52.6,环比回落0.5个点。另外,1月财新PMI为49.1,是2020年3月以来新低。如果我们以中采PMI为坐标回顾2021年初以来经济节奏,一季度徘徊,二季度起逐步下行;三季度叠加限电限产影响,回落至50以下的低景气区间;供给约束消除后,11-12月景气小幅反弹。1月再度回落,证明需求再度成为短期经济关键问题。

2021年一季度PMI在高位徘徊,1-3月分别为51.3、50.6、51.9;二季度每个月下降0.1个点,4-6月分别为51.1、51.0、50.9;7-10月进一步回落至50.4、50.1、49.6、49.2;11-12月小幅反弹,分别为50.1、50.3。最新出来的2022年1月数据再度回落至50.1。

BCI数据大同小异。一季度高位徘徊,二季度逐步回落,BCI于8月和11月形成两个低点,分别为50.0、49.2,12月反弹比较明显,至53.1;2022年1月再度回落至52.6。

以PMI新订单指数观测需求,可以看到的是同样的节奏。2021年10月是一个低点;11-12月出现反弹,2022年1月再度回落。值得注意的一个线索是,地产销售基本上也是同样的起伏节奏,比如30城日均地产销售自8月开始回落,10月回落至最低点的38.4万方;11-12月连续反弹至45.4万方、51.7万方,2022年1月再度回落至42万方左右。这证明在供给带来的影响消除后,经济有一个向正常回归的过程;但这时候需求如果继续回落,经济的反应依旧会比较明显。

2021年10月-2022年1月新订单指数分别为48.8、49.4、49.7、49.3。

2021年10月-2022年1月30城地产销售日均值分别为38.4、45.4、51.7、42.0万方。

分类型看,中小企业下行比较明显,大企业PMI甚至是上升的。这种分化来自于驱动力的差异,我们一个粗略的理解是“大企业受大宗品影响,中型企业受地产影响,小企业受出口影响”。大企业景气度上升与原材料补库存有关,从历史经验看,大企业景气度大致同步于原材料库存走势;我们猜测是同期原油价格的上升触发原材料补库。中型企业景气度可能受地产销售再度下行拖累,前期走势亦基本一致;而小企业景气度,则是受出口影响。PMI小型企业出口订单1月大幅回落2.7个点至40.3的水平。

2022年1月大型企业PMI为51.6,高于前值的51.3。中型企业PMI为50.5,低于前值的51.3;小型企业PMI为46.0,低于前值的46.5。

原材料库存指数为56.4,大幅高于前值的48.1。从分项看,大型企业、中型企业在原材料补库存,小型企业在原材料去库存。

新出口订单指数为48.4,高于前值的48.1;但小企业出口订单指数只有40.3,大幅低于前值的43.0。

购进、产出等两个价格指标均呈现较大幅度反弹,显然主要受同期油价反弹的影响;IPE布油价格已从12月底的77.8美元/桶上行至1月底的88.5美元/桶。而这一过程会对PPI斜率带来影响。即使考虑到国内对关键能源原材料的保供稳价,在内需定价商品区间徘徊、全球定价商品势头偏强的背景下,PPI回落不会太快。

2022年1月原材料购进价格指数为56.4,环比上行8.3个点;出厂价格指数为50.9,环比上行5.4个点。

IPE布油价格在2021年11月是一个短期底部,月末值从11月底的69.2元/桶,逐步上行至12月底的77.8美元/桶上行至2022年1月底的88.5美元/桶。

在经济放缓的背景下,价格短期斜率过高对资产定价来说并不是一个有利的事情。我们可以简单从类“滞胀”角度去理解;而实际上它的本质是增加分母约束。在全球油价上行的背景下,一则通胀预期上行,一则美债收益率为代表的海外无风险利率会跟随上行。这时候,全球权益市场的推理过程要么是“通胀加快导致海外加息节奏加快”,要么是“市场利率上行导致流动性收缩,以及贴现率抬升”,结论总归是类似的。2021年底以来这轮原油上行斜率确实阶段性过高,2021年12月和2022年1月环比分别为12.4%、13.8%,若后续油价斜率缓和则外部环境的影响会有缓和。

2021年10月-2022年1月,原油与10年期美债收益率先经历同步回落,再经历同步加速上行:

IPE原油价格的月末值分别为83.7、69.2、77.8、88.5美元/桶。

10年期美债收益率的月末值分别为1.55%、1.43%、1.52%、1.78%。

在经济指标放缓的背景下,就业PMI就业指数11-12月曾连续回升,1月又重新回落至48.9。BCI企业招工前瞻指数64.6的读数基本是2020年8月以来新低。代表微观预期的两个指标有分化,PMI生产经营活动预期指数回升,但BCI企业投资前瞻指数回落。财政、就业等条线压力下的政策稳增长依然是未来相对清晰可见的,影响资产定价分子端的主要逻辑。

2021年10月-2022年1月,PMI从业人员指数为48.8、48.9、49.1、48.9;BCI企业招工前瞻指数为68.7、64.9、66.6、64.6。

2022年1月PMI生产经营活动预期指数为57.5,高于前值的54.3;BCI企业投资前瞻指数为65.6,低于前值的68.3。

在疫情影响下,服务业PMI回落至近5个月低点;涉及接触的住宿、居民服务等行业商务活动指数落于45.0%以下低位区间。建筑业PMI春节前季节性回落,但建筑业新订单指数有明显回升;业务活动预期指数也大幅上行64以上的高位。这一迹象能否对应节后固定资产投资的上升?这一点是节后宏观面的重要观测线索。

2022年1月服务业PMI为50.3,低于前值的52.0,属2021年9月以来最低。

1月建筑业PMI为55.4,低于前值的56.3;建筑业新订单指数为53.3,高于前值的50.0;建筑业业务活动预期指数为64.4,明显高于前值的59.9。

核心假设风险:宏观环境超预期;流动性宽松不及预期。

林白与蜗牛 昨天 09:59

中小企业下行比较明显,大企业PMI甚至是上升的。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK