天风军工:航空发动机关联交易预算出炉,行业加速得到确认

source link: https://www.gelonghui.com/p/504949

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

天风军工:航空发动机关联交易预算出炉,行业加速得到确认

2小时前

3,484军工由于2022年是行业整体新建产能首年释放期,收入端增速将加速,因此二阶导为正,部分板块可具备更长的增速扩张期,具备策略上讲的行业比较优势。

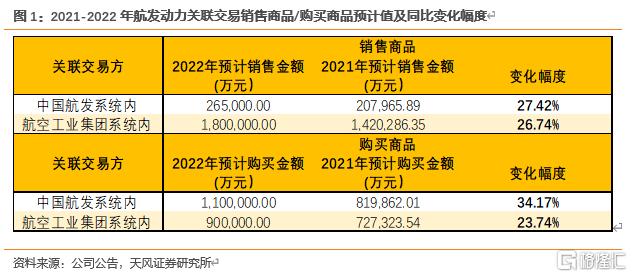

2022年1月8日,航空发动机总装企业航发动力披露2022年度日常关联交易预计公告。销售商品端,2022年公司与中国航发系统内/中航工业集团系统内预计实现销售商品金额26.5/180亿元,较2021年调整前指标数据同比增长27.42%/26.74%;购买商品端,2022年公司与中国航发系统内/中航工业集团系统内预计实现购买商品金额110/90亿元,较2021年调整前指标数据同比增长34.17%/23.74%。

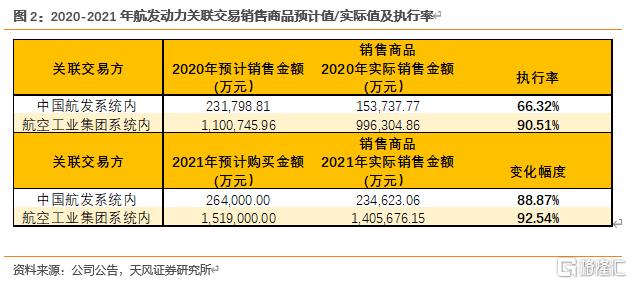

同时,通过对公司2020/2021年关联交易预计值与实际值分析我们可以看到,公司年度关联交易执行率呈现逐渐提升趋势(销售商品端,航发系统内2020/2021年执行率66.32%/88.87%,航空工业系统内2020/2021年执行率90.51%/92.54%),与此前我们调研中集团对关联交易预计值得顶层要求相契合,因此我们判断2022年公司关联交易执行率或将进一步提升,实际同比增速有望高于表观数值。

此外,由于航发动力产品销售份额中较高比例会交付终端武器装备使用客户,作为备用、替换及维修部件使用(2020年航发动力前五名客户销售额占年度销售总额 66.21%;前五名客户中关联方销售额,占年度销售总额 29.35%),终端客户销售需求将伴随累计飞机列装总量的提升、发动机国产装机渗透率的提升及训练使用强度的提升出现明显的增长,故航发动力2022年整体收入增速或有望高于关联交易预期增速。

分析结论:本次航发动力关联交易调升,是总装企业在新的甲方大额预付模式下,对产业“十四五”高需求、高景气度属性的再一次验证。同时,航发动力2022关联交易销售/采购货物同比大幅提升,表明下游企业对2022年行业景气判断较为乐观,行业高景气有望从原材料、中游配套企业放量逐步传导至进入“十四五“交付阶段的下游主机企业。终端武器装备高需求背景下,我们预计各主机厂排产有望在2022年持续提升。同时,考虑到整体产品批量生产将产生规模效应,从而提升毛利率,预计各主机厂利润将快速提升,业绩望呈现加速释放态势。

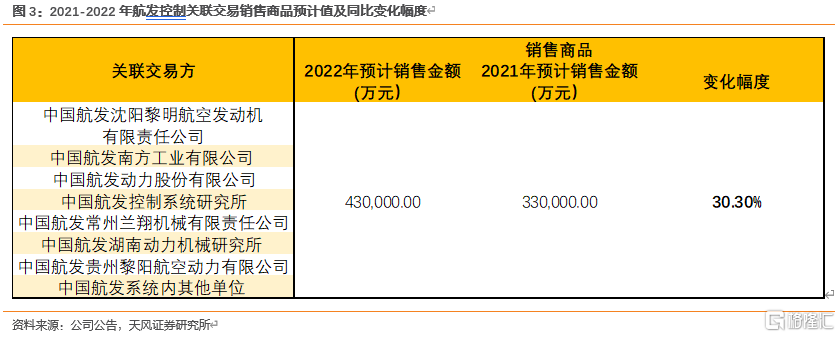

此外,航发中游配套企业2022关联交易预计值同比实现快速提升,产业链上下游验证下可进一步确定行业高景气度。2021年12月29日发动机中游控制系统配套企业航发控制发布2022年日常关联交易预计公告,企业预计2022年航发系统内实现销售商品43亿元,指标同比2021年提升30.3%。作为产业链上下游及重要分系统配套企业,航发控制关联交易预计值调升幅度与主机企业一致,可进一步验证2022年行业高景气度。

投资建议:此前一周军工板块受到市场对政策误读影响有所承压,本次航发动力调升关联交易预计值也从侧面表明行业基本面未收到影响,建议持续关注以下军工2022四大看点

(1)2022年增速具备强比较优势:

军工由于2022年是行业整体新建产能首年释放期,收入端增速将加速,因此二阶导为正,部分板块可具备更长的增速扩张期,具备策略上讲的行业比较优势。

(2)新型号密集进入批产前置阶段,产业链各环节企业均具备业绩超预期可能及中高速成长持续期的延长:

(3)军工行业是经济周期的穿越类品种,具备基本面抗风险优势:

(4)我国国资改革或进入深水区,预计将对非战略武器总装以外的领域(不包括战略资源类国企),进行市场化机制改革。

关注企业:

1.航空发动机:航发动力、中航重机、航宇科技、派克新材、西部超导等;

2.导弹信息化:智明达、紫光国微、国光电气、航天电器、雷电微力、电容器类;

3.飞机制造和耗材:中航西飞、中航沈飞、洪都航空、北摩高科、中航机电等。

风险提示:上半年军品交付放缓,新品定价进度慢,宏观流动性影响等。

产业链核心标的盈利预测表

报告来源:天风证券股份有限公司

报告发布时间:2022年1月10日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK