赵伟:从专项债变化,看基建发力的线索

source link: https://www.gelonghui.com/p/504951

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

赵伟:从专项债变化,看基建发力的线索

2小时前

2,808相较于提前批额度规模,额度分配区域变化或更值得关注,呈现向东部集中态势

核心要点

新一年专项债发行已启动,有哪些新变化值得关注,透露的基建发力线索?最新数据和政策的系统梳理,或可提供一定启示。

相较于提前下达额度,额度分配、资金投向和使用进度等变化更值得关注

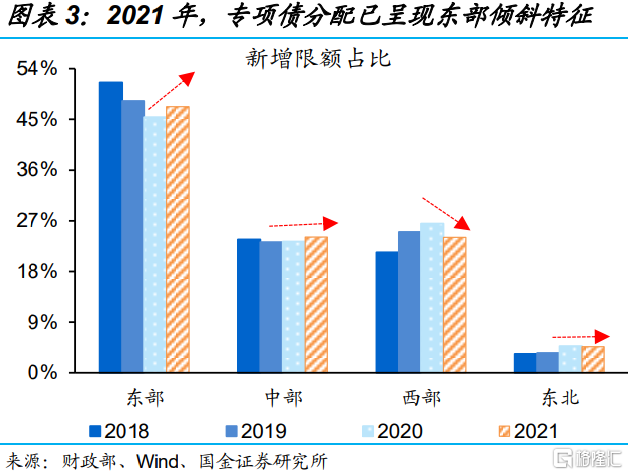

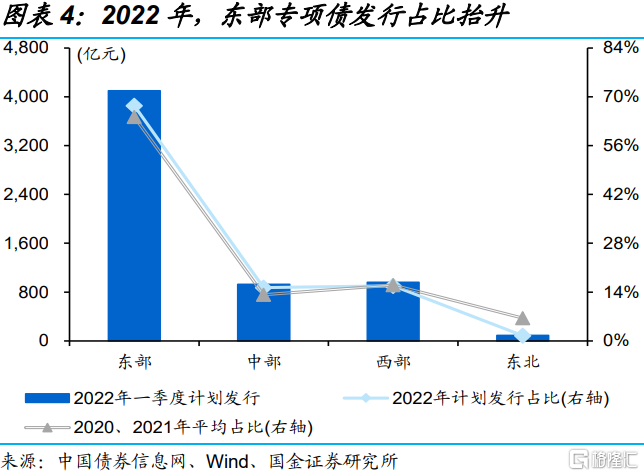

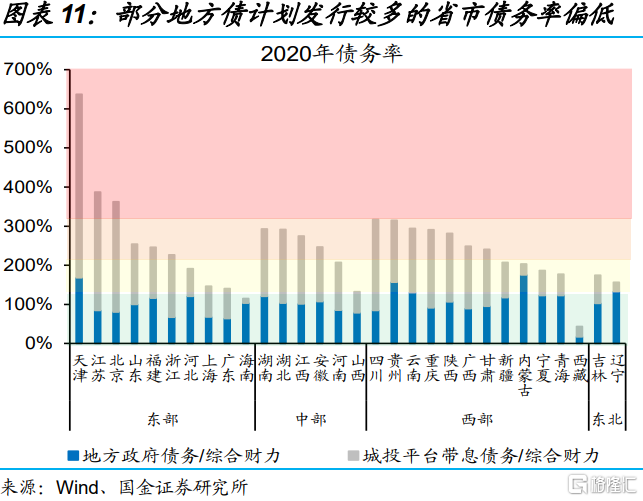

相较于提前批规模,专项债额度分配变化或更值得关注,呈现向东部集中态势。提前下达的2022年第一批专项债额度达1.46万亿元,高于2019年和2020年,但占上一年额度比重只有40%、低于以往。零基预算要求下,专项债额度分配打破以往向西部倾斜的特点,2021年开始西部专项债占比有所下降、而东部和中部有所抬升;一季度计划发行数据显示,东部发行占比高于过去两年水平。

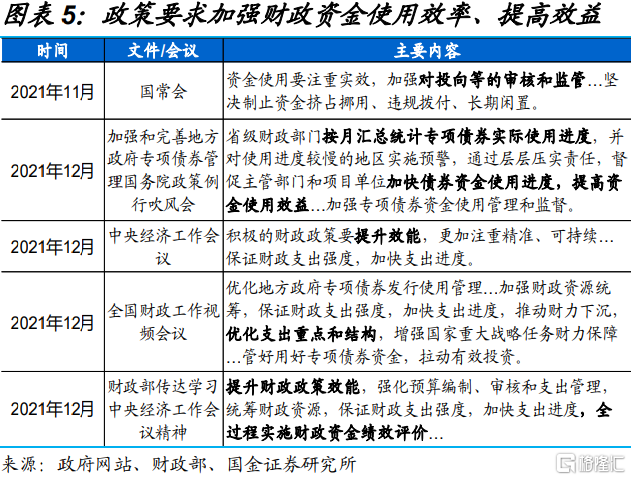

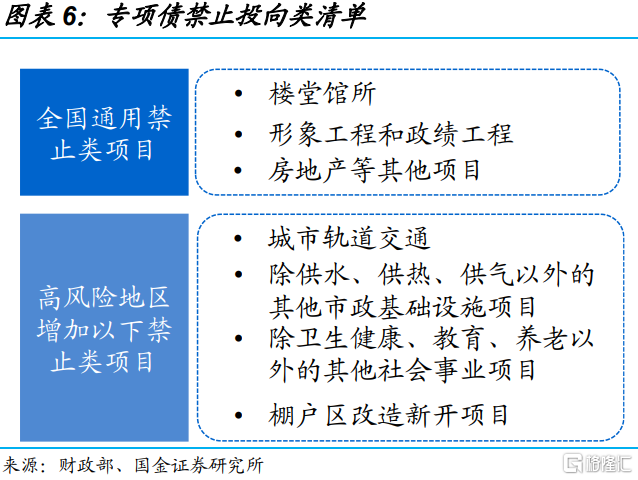

专项债投向要求进一步明确,资金使用进度实施动态监管,或推动资金效率提升。2022年专项债项目资金需求的通知,明确了专项债重点投向交通基础设施、能源等九大领域,也公布了专项债禁止投向的负面清单,全国通用禁止楼堂馆所及高风险地区禁止民生以外项目等。财政部还要求,省级财政部门按月汇总统计专项债实际使用进度,对使用进度较慢的地区实施预警、层层压实责任等。

债务压力相对较小的地区,专项债、重大项目等相对较多,投资或更易落地

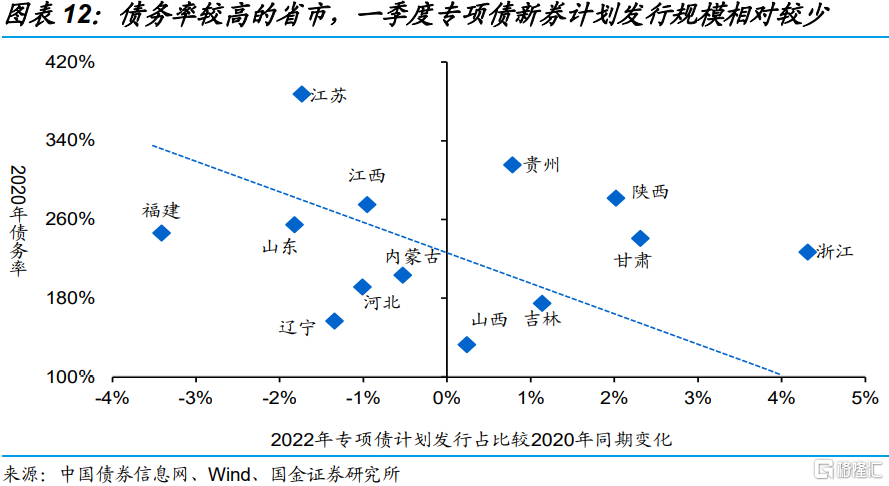

债务压力相对较小、重大项目较多的地区,专项债额度边际增加或更为明显。随着地方债务累积,当局对地方债额度的分配,重点向债务风险较低的地区倾斜,充分考虑各地项目资金的需求和施工条件,保障重点项目建设。2022年一季度发债计划显示,部分债务压力相对较小的东中部省市,债券占比较高、边际有所增长,如浙江计划发行占比18%、较过去两年实际发行占比提高近4个百分点。

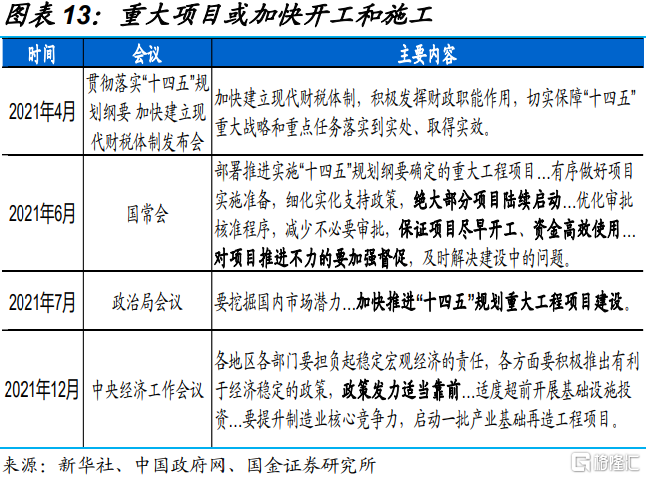

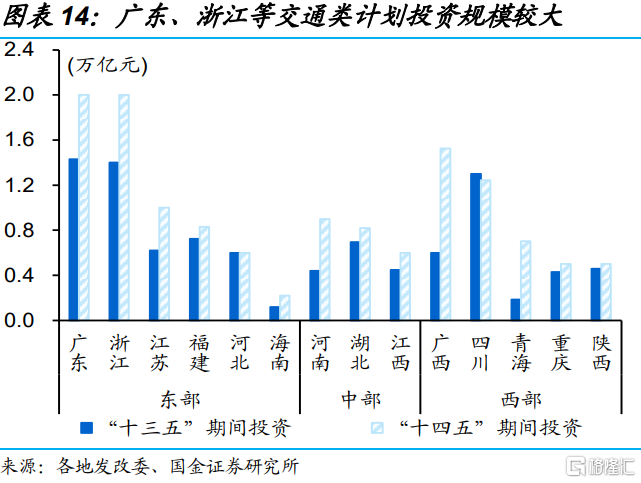

与之匹配的是,相应地区综合交通等重大项目,计划投资规模较大、增长较快。经济“三重压力”下,以“十四五”规划项目为代表的重大项目,加快推进或提前启动,成为稳增长重要抓手之一。截至1月8日,广东等14个省市公布的“十四五”综合交通投资规模合计约13.5万亿元、较“十三五”增长超40%,部分债务压力相对较小的地区规模较大、增长较快,尤其是广东、浙江等地区。

资金和项目等优化,有利于适度超前基建,后续跟踪投融资结构和节奏变化

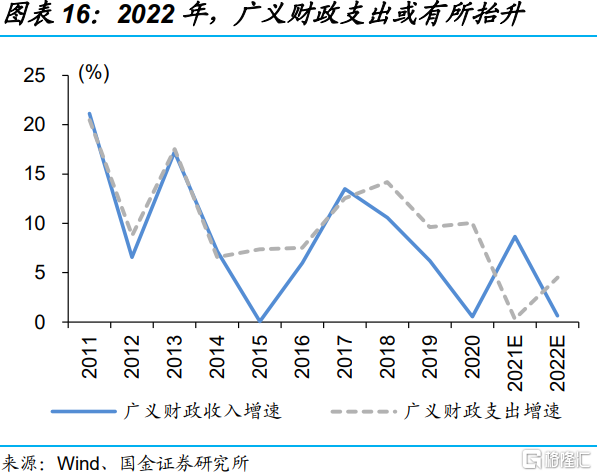

总体财政空间相对有限下,资金和项目等优化,有利于适度超前基建投资。我们在报告《政策“大年”,财政如何“提升效能”?》中指出,考虑财政多用结余、少剩余和赤字扩张等,中性情景下,2022年广义财政支出增速或回升至4.5%左右,但较难回到以往10%以上水平。在这种背景下,如何提升财政效能,才是财政发力的关键;专项债额度分配、投向和项目等的优化,即是例证。

除专项债外,优质大中型国企市场化融资等,或是基建发力重要资金补充,后续需紧密跟踪。债务累积下,财政发力靠专项债或“独木难支”,尤其在稳增长抓手,从短期需求刺激为主的传统基建地产,转向产业发展和服务于产业、区域发展的基建等背景下,资金弹性可能来自优质国企市场化融资、政策性机构信贷支持等,后续需紧密跟踪相关投融资变化,对投资力度、结构和节奏等的影响。

报告正文

一、相较于提前下达额度,额度分配、资金投向等变化更值得关注

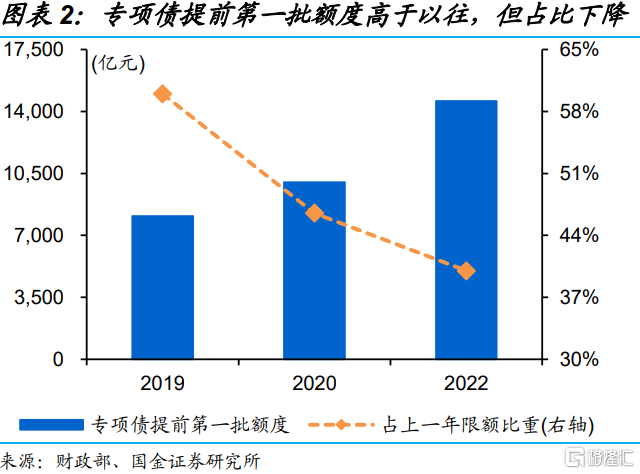

专项债提前下达额度超过2019年和2020年同期,但相对规模并不突出。提前下达的2022年第一批专项债额度达1.46万亿元,明显高于2019年、2020年提前第一批额度的8100亿元和1万亿元;但占上一年额度比重只有40%,低于2019年的60%和2020年的46.5%。经验显示,地方债额度多分批次下达,第一批下达额度对全年额度指引不宜过度乐观或悲观。

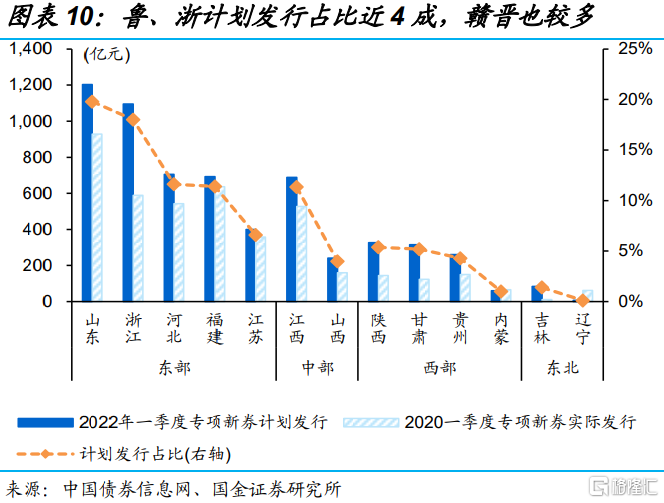

相较于提前批规模,专项债额度分配变化或更值得关注,呈现向东部集中态势。零基预算要求下,专项债额度分配打破以往向西部倾斜的特点,2021年开始西部专项债占比有所下降、而东部和中部有所抬升。截至2022年1月8日,一季度专项债新券计划发行规模超过6000亿元、占提前批专项债额度的42%左右。地区分布来看,东部一季度专项债计划发行近4100亿元、占比67%,高于2020和2021年的平均水平。

专项债投向要求进一步明确,使用进度实施动态监管,或推动资金效率提升。2022年专项债项目资金需求的通知,明确了专项债重点投向交通基础设施、能源等九大领域,也公布了专项债禁止投向的负面清单,全国通用禁止楼堂馆所及高风险地区禁止民生以外项目等。财政部还要求,省级财政部门按月汇总统计专项债实际使用进度,对使用进度较慢的地区实施预警、层层压实责任等。

二、债务压力相对较小的地区,专项债规模、重大项目等相对较多

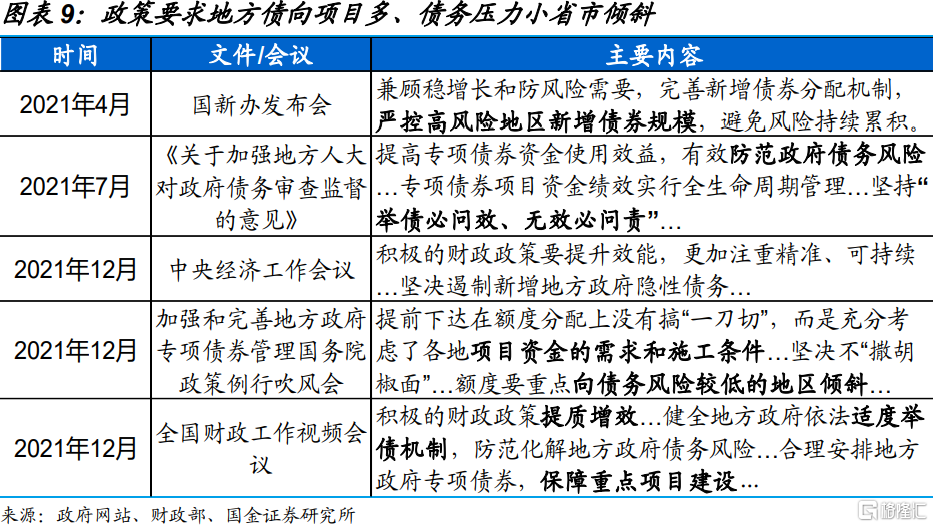

专项债提前批额度分配向东部集中,或缘于部分省市债务压力相对较小、项目储备相对充足。伴随地方债务累积,政策一直在完善新增债券的分配机制,以兼顾稳增长和防风险的需要;近期新闻发布会上,当局明确表示,专项债的额度分配要充分考虑各地项目资金的需求和施工条件,要向债务风险较低的地区倾斜,坚决“不撒胡椒面”,保障重点项目的建设。

债务压力相对较小、重大项目较多的地区,专项债额度边际增加或更为明显。2022年一季度发债计划显示,山东、浙江两省发行占比近4成,其中,浙江发行占比18%、较2020和2021年实际发行平均占比提高近4个百分点,债务率远低于区域平均水平;山西等部分中西部省市发行边际也有所增长,或与其债务压力处于区域尾端等有关。

与之匹配的是,相应地区综合交通等重大项目,计划投资规模较大、增长较快。“三重压力”下,以“十四五”规划项目为代表的重大项目,加快推进或提前启动,成为稳增长重要抓手之一。截至1月8日,广东等14个省市公布的“十四五”综合交通投资规模约13.5万亿元、较“十三五”增长超40%,部分债务压力相对较小的地区规模较大、增长较快,尤其是广东、浙江等。

三、专项债优化有利于适度超前基建,后续跟踪投融资结构等变化

总体财政空间相对有限下,资金和项目等优化,有利于适度超前基建投资。我们在报告《政策“大年”,财政如何“提升效能”?》中指出,考虑财政多用结余、少剩余和赤字扩张等,中性情景下,2022年广义财政支出增速或回升至4.5%左右,但较难回到以往10%以上水平。在这种背景下,如何提升财政效能,才是财政发力关键;专项债额度分配、投向和项目等的优化,即是例证。

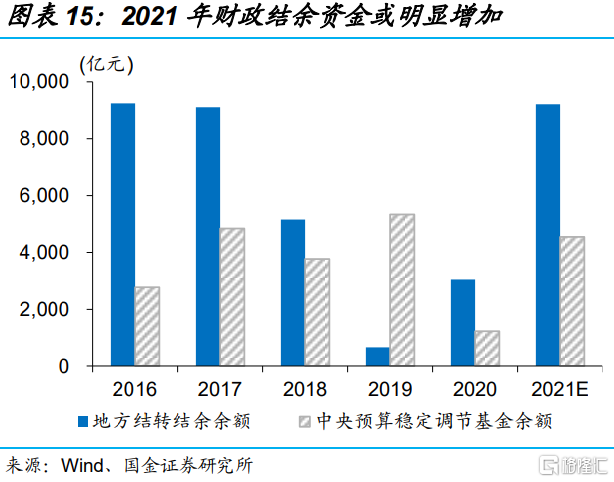

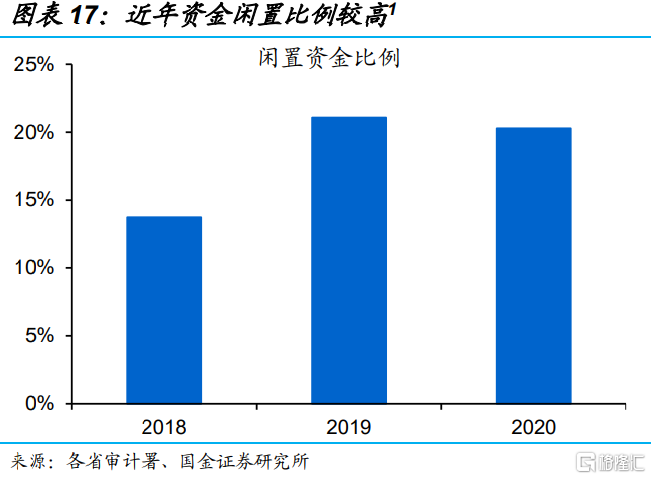

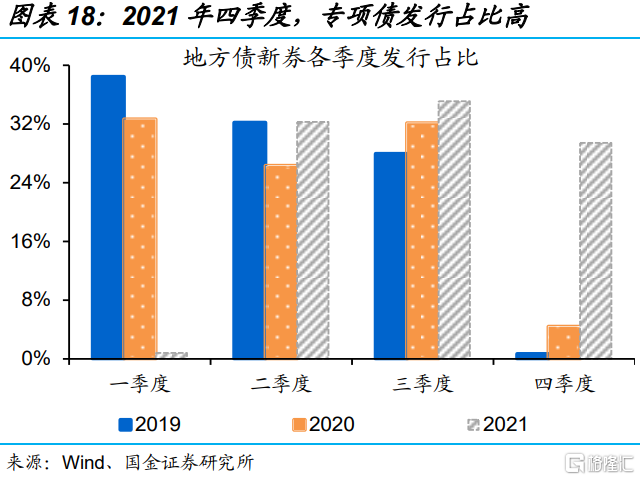

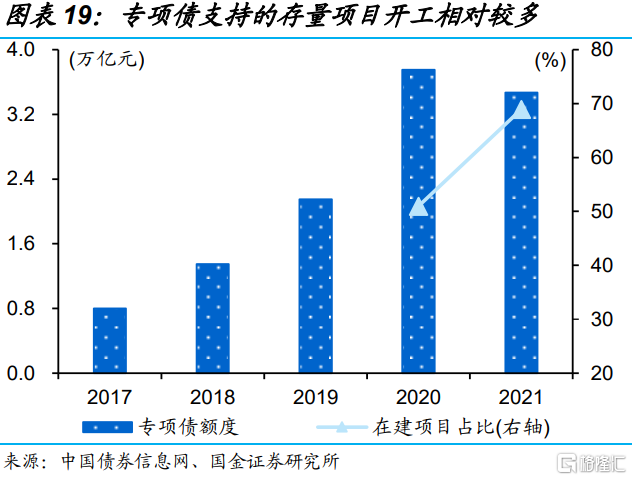

已拨付但尚未使用资金增多、多年存量项目的累积等,也有利于年初项目施工“赶进度”。2021年,地方债发行节奏明显后置,四季度发债占比接近30%、而以往同期不足5%,可能使得专项债已下拨但当年尚未使用的资金比例高于以往,部分地区审计报告显示,前两年专项债资金“闲置”比例约20%。年初资金相对充裕的同时,前期累积的存量项目,施工进度适度加快,均有利于阶段性释放需求、对冲经济下行。

【1】本文选取了 2018-2020 年各省市审计署公布的专项债使用情况数据,根据专项债规模加权算出资金闲置比例。

优质大中型国企市场化融资等,或是基建发力重要资金补充,后续需紧密跟踪。债务累积下,财政发力靠专项债或“独木难支”,尤其在稳增长抓手,从短期需求刺激为主的传统基建地产,转向产业发展和服务于产业、区域发展的基建等背景下,资金弹性可能来自优质国企市场化融资、政策性机构信贷支持等,后续需紧密跟踪相关投融资变化,对投资力度、结构和节奏等的影响。

经过研究,我们发现:

(1)相较于提前批额度规模,额度分配区域变化或更值得关注,呈现向东部集中态势;投向要求进一步明确,资金使用进度实施动态监管,或推动资金效率提升。

(2)债务压力相对较小、重大项目较多的地区,专项债额度边际增加或更为明显;相应地区综合交通等重大项目,计划投资规模较大、增长较快。

(3)总体财政空间相对有限下,专项债资金和项目等优化,及已拨付但尚未使用资金增多、多年存量项目的累积等,有利于适度超前基建投资。除此外,除专项债外,优质大中型国企市场化融资等,或是重要补充,后续需紧密跟踪。

风险提示:

1、一季度发债计划尚未完全公布,本文部分省市的统计结果可能存在偏误等。

Recommend

-

51

赵伟国辞任董事长:中国芯片产业“紫光模式”被终结

-

7

赵伟:美元看空“陷阱” 开源证券赵伟 5小时前 作者:赵伟团队来源:赵伟宏观探索报告要点近期,“美联储大放水必将导致美元趋势走弱”、“美元已进入8~10年下行周期”等论...

-

12

赵伟:转债市场的“信用”风险 开源证券赵伟 1小时前 作者:赵伟团队 来源:赵伟宏观探索报告要点近期,转债遭遇信用风险事件冲击,估值主动压缩,类似...

-

17

赵伟:疫苗接种“竞赛”,一场与病毒的赛跑 开源证券赵伟 3小时前 作者:赵伟团队来源:赵伟宏观探索报告要点毫无疑问,疫苗接种状况是影响2021年宏观形势及市场走势的最核心变...

-

9

赵伟:中美利差收窄,大势所趋 开源证券赵伟 50分钟前 作者:赵伟团队来源: 赵伟宏观探索报告要点近期,中美利差从前期持续走阔转向收窄,引发关注。本文对中美利差...

-

8

首页 > 文章详情 赵伟:10年期美债收益今年或升破2%,人民币升值已近尾声 5小时前 9,705 本文来自:腾讯美股 美债收益率...

-

5

首页 > 文章详情 赵伟:涨价扩散,无需过虑 12小时前 20,916 本文来自格隆汇专栏:开源证券赵伟,作者:赵伟团队 从CPI和...

-

2

一级市场回顾政府相关融资加速,中资美元债发行规模大幅上涨。上周,中资美元债发行规模为90.1亿美元,比前一周上涨76.13亿美元,发行数量为22只(不包括已定价未发行的债券),比前一周增多了9只,发行债券平均票息为3.03%,较前值上涨...

-

3

首页 > 文章详情 2022年,基建将如何发力? 1小时前 3,741 2022年前三季度,财政发力将为基建投资贡献9124亿元的资金增量,拉动前三季度基...

-

5

涨停潮来袭,大基建还能发力多久? 原创 3小时前 5,026 回调数日后,大基建板块今日又见大涨行情。申万建筑装饰、钢铁、建筑材料、机械设备等领涨大盘。

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK