从2021年租赁企业五大变化看行业发展趋势

source link: http://www.mycaijing.com.cn/news/2021/12/28/469089.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

从2021年租赁企业五大变化看行业发展趋势

在新时期面向以“全体人民住有所居”为目标的住房发展中,围绕多主体供给、多渠道保障、租购并举的战略方针,7月国务院出台了《关于加快发展保障性租赁住房的意见》,首次从国家层面明确了住房保障体系的顶层设计,以公租房、保障性租赁住房和共有产权住房为主体,也标志着住房租赁顶层设计的完善,以公租房、保障性租赁住房及市场化租赁住房为主体。与此同时,住房租赁监管体系趋于完善、企业税负减轻、保障性租赁住房REITs纳入试点……我国住房租赁行业经历十多年的发展,2019年租赁行业阵痛初显,2020年在疫情的冲击下发生了短暂震荡,那么今年住房租赁行业有哪些新变化,未来又走向何方?本文盘点了租赁企业的数量、分布、融资、模式等的突出变化,并预判未来的行业趋势。

行业主体规模创新高,租赁企业达2万家

2021年住房租赁企业数量规模已经达到2万家左右。自去年以来,中央和地方陆续出台监管政策,通过设立租金监管账户、严格规范租金贷等方式倒逼企业降低资金杠杆,放缓企业扩张速度,有效降低了租赁企业的经营风险,住房租赁企业迎来了良性的市场竞争环境。根据国家企业信用信息网公布的企业数据测算,2021年主营业务为房地产业,经营范围涵盖“住房租赁”,实际经营的住房租赁企业已达2万家左右,其中实缴资本的住房租赁企业占比10.2%。由此,住房租赁行业发展十多年以来,租赁企业数量已达万级规模,租赁行业市场主体筑基初步完成。

企业数量增长创新快,8成为近两年成立

租赁企业成立时间集中在2020年和2021年,这两年成立的企业数量占比超过8成。回顾行业发展历程,2010年少量企业开始试水长租房业务后,租赁行业经历了从萌芽期到快速发展阶段,2017年十九大报告提出“加快建立多主体供给、多渠道保障、租购并举的住房制度”,2017-2019年大型房企集中涉足长租房业务。2019、2020年中央分两批明确24个租赁市场发展试点城市,三年示范期内共安排中央财政租赁专项奖补资金600亿元,推动试点城市从租赁房源筹集、培育租赁企业方面大力发展租赁市场,近两年租赁企业数量呈现爆发式增长,今年成立的企业数量占企业总数量的5成,2020年成立的企业占比则超过3成。综上,在中央政策引导下,近两年虽然经历了短暂震荡,租赁行业呈现快速发展态势。

图 2021年住房租赁企业成立年限在2015-2021年间的分布

来源:贝壳研究院整理

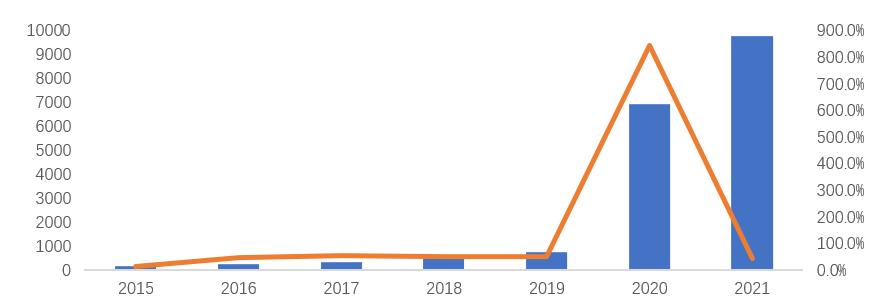

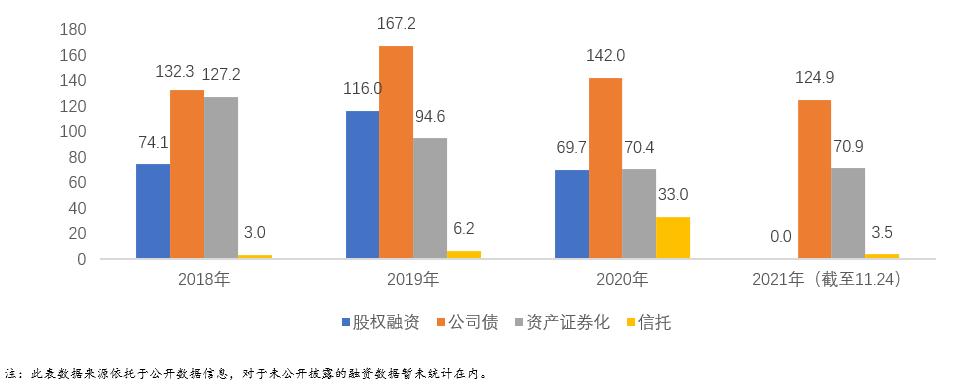

租赁企业融资创新低,融资难度再次加大

在经历了去年集中爆雷事件后,租赁企业融资难度加大,投资人对住房租赁领域的投资进入到更为审慎理性的阶段。据不完全统计,租赁领域四类融资渠道总额在2019年达到峰值,2020、2021年连续保持下跌趋势。分渠道来看,住房租赁专项公司债的比例最高,不过融资主体均为房地产开发企业;资产证券化渠道的融资总额自2018年逐年降低,其中公租房和人才租赁住房的融资比例逐年增加,市场化租赁企业融资比例逐年下降;股权融资自2019年逐年降低,2020、2021年的股权融资均为头部住房租赁企业获得,今年股权融资次数仅为个位数。综上,今年租赁企业融资难度持续加大,尤其是中小企业融资更为困难。住房租赁行业面临行业发展的转换期,投资者处于更为审慎理性阶段。

图 2018-2021年住房租赁领域融资金额(亿元)

来源:公开信息,wind,用益信托网,贝壳研究院整理

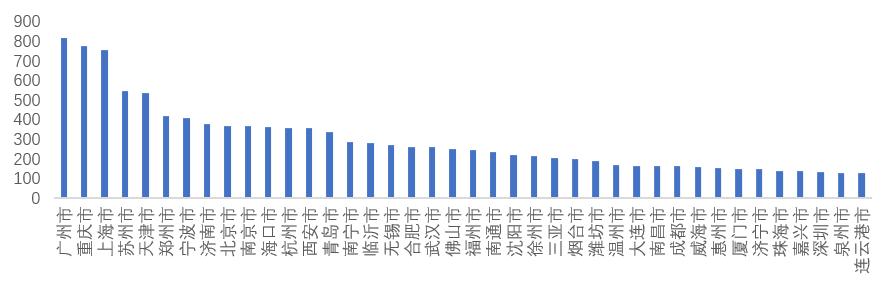

企业分布集中化,广州、重庆、上海企业数量领先

租赁企业集中沿海分布,超6成的租赁企业分布在长三角、东南沿海及环渤海地区,企业数量TOP5的城市为广州、重庆、上海、苏州和天津。区域分布上,租赁企业分布按“东-中-西”依次减弱,由于东部的租赁需求旺盛,超6成租赁企业分布在长三角、东南沿海及环渤海地区。大城市租赁人口以外来人口为主,我国东部吸纳流动人口的比例自1990年开始就领先中部、西部,虽然经历了快速增长又下降的过程,2015年东部吸引流动人口的比例仍然达到54.8%[ 国家卫生健康委员会,《2018年中国流动人口发展报告》,北京:中国人口出版社,2018.12],而流动人口多以租赁方式解决居住问题。城市分布上,广州、重庆、上海市租赁企业数量领先,其次为苏州和天津市;租赁企业分布较为集中,近3成的租赁企业分布于租赁企业数量TOP30的城市,超过5成的企业则分布在TOP40的城市。

图 2021年住房租赁企业分布热力图

来源:贝壳研究院整理

图 2021年住房租赁企业数量TOP40城市

来源:贝壳研究院整理

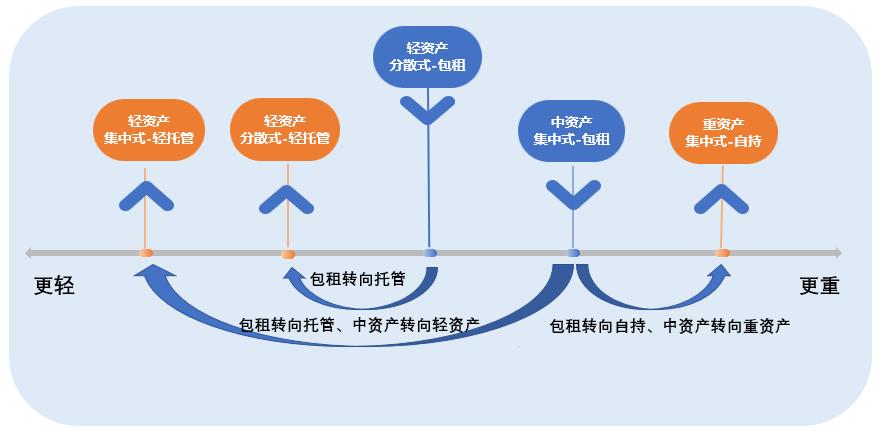

企业模式两极化,走向更轻、更重

在政府政策监管和引导下,租赁企业重新审视经营风险,其资产经营模式走向更轻、更重两端,专注于打造租赁运营品牌。其一企业重新审视经营风险。包租模式在疫情期间显示出极强的脆弱性,房屋空置风险使得包租企业现金流更加岌岌可危,资金实力较弱企业开始变“轻”,轻资产-分散式和中资产-集中式企业开始由包租转向轻托管模式,中资产企业的装修投入开始转移至业主承担,从而转向轻资产模式。其二企业受政府政策引导。政府发布土地、财政、税收等支持政策鼓励以新建、盘活方式扩大保障性租赁房源,资金实力较强的中资产-集中式企业会通过收购或自建的方式获得租赁房源,从包租转向自持模式,从而转向重资产运营,品牌房企也会增加自持租赁房源,以获得长期收益及未来资产增值收益。更“轻”、更“重”的租赁企业以打造专业化的租赁服务和精细化的运营为重,开启稳步发展。

图 长租企业经营模式变化

来源:贝壳研究院

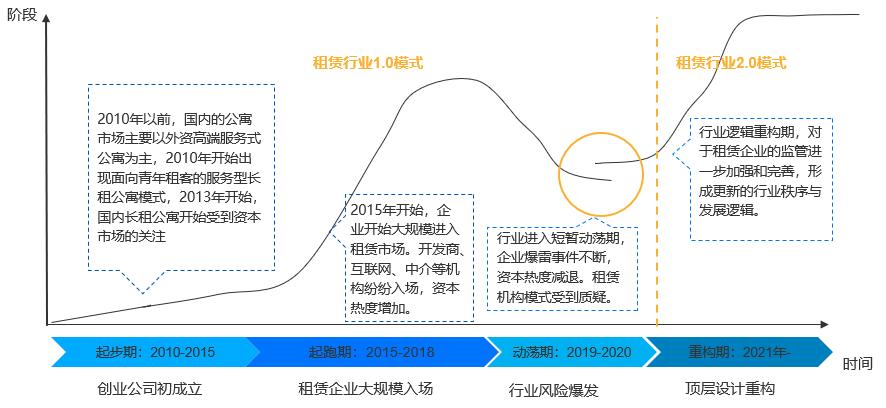

未来:行业逻辑重构, 2.0模式开启

2021年将成为租赁行业2.0模式的元年。今年住房租赁行业内外环境的升级,政府和企业、企业自身发展逻辑以及租赁企业社会参与升级,触发租赁行业发展2.0模式开启。

图 我国住房租赁行业发展阶段

来源:贝壳研究院

政府与市场的关系升级,市场化力量将得到充分发挥。今年住房租赁顶层设计完善,租赁监管政策趋严,住房租赁市场规范化发展的环境基本形成,同时政策支持全方位突破,保障性租赁住房发力,租赁企业迎来了土地、财政、税收、金融等方面的支持,未来在政策引导下,租赁领域将更多发挥市场化力量,推动租赁市场的成熟化发展。

租赁企业发展逻辑升级,聚焦于为租赁双方服务价值。在监管完善的背景下,专业运营能力的企业进一步出清,与此同时也带来了租赁企业对业务经营的理性思考,由粗放式发展转向专业化、精细化发展,资产运营模式走向更轻、更重,企业不再盲目拓展房源,而是更为专注于为租客双方带来更好地租赁产品和服务。

租赁企业的社会参与升级,为城市社区服务和治理创造价值。相比于个人房东,租赁企业提供的品牌化租赁产品和服务,能够有效提升城市外来人口居住的房屋环境,并且在提升租客对企业黏性的驱动下,通过组织社区活动,可以促进外来人口的社会融入,使得更多人在参与城市建设的同时,享受到更高品质城市生活。

综上,租赁市场发展将走向成熟化发展,租赁房源机构化比例继续提升。住房租赁市场机构化是提升租赁市场专业服务的必要途径和重要载体,预计明年租赁企业融资难的问题将会得到缓解,专业化、精细化运营的租赁企业将稳步发展,机构化房源比例持续增加,租赁企业将为不同群体提供多样化的租赁产品和服务。此外,预计明年会有租赁REITs产品的推出,将有效解决重资产模式退出难题,租赁企业将再次迎来模式的创新。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK