兼顾攻守,等待陡峭

source link: https://www.gelonghui.com/p/502255

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

兼顾攻守,等待陡峭

2小时前

3,287我们认为,新的利率小周期行情会以牛陡展开,但降息可能也是“最后的甜点”

期限利差指的是长短端利率之差,短端利率主要由货币政策预期决定,长端利率是未来一段时间的短端利率预期叠加期限溢价,主要由经济基本面预期决定(增长+通胀),部分受货币政策预期影响。

利率曲线主要有四种形态:牛陡(短下>长下)、牛平(短下<长下)、熊陡(短上<长上)、熊平(短上>长上)。背后的驱动因素分别是经济衰退触发货币宽松、经济下行初期或资金宽松下长端的补涨行情、经济复苏加快、货币政策紧缩。

至于品种选择,国内通常采用10-1年期国开债利率或者10-1年期国债利率来衡量,美债通常采用10-2年期国债利率,日债采用10-1年期国债利率。由于海外利率互换市场更成熟、交易更活跃且便利,因此互换期限利差也很受重视。

作为隐含名义经济增长预期的领先指标,期限利差也是曲线定价的重要参考。海外经验证明,即使是利率中枢在长周期趋势性下行,期限利差也通常整体呈现上有顶、下有底,分布相对稳定,每轮高点较上轮的收敛速度远慢于利率本身,所以观察历史分位数是常见方法。曲线各部分陡峭程度的差异,也给曲线策略和骑乘策略带来机会。

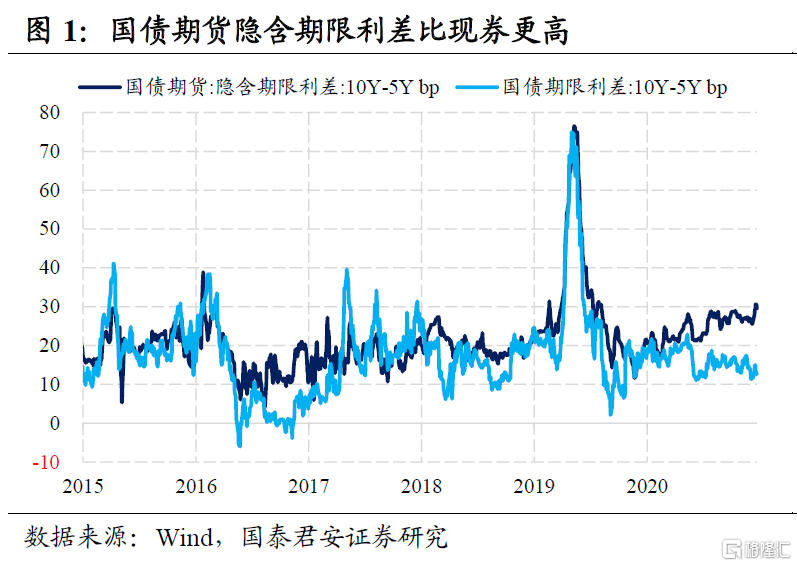

除了国债现券计算的期限利差,其他可比指标还有国债期货隐含的期限利差、螺纹钢升贴水程度、海外主要经济体的期限利差等变量。目前国债期货隐含的期限利差比现券更高,对降息预期的交易更偏向乐观,这种分化从首次降准后就开始演绎。

大多数情况下,国债期限利差和螺纹钢升贴水程度呈现正相关性,但能耗双控和保供稳价等供给冲击确实给这种相关性带来扰动。目前螺纹钢贴水正在修复,按照以往规律,国债期限利差可能跟随走扩。

主要发达国家的期限利差从Omicron毒株爆发以来也是加速收窄,但美债利率曲线平坦的背后,短端是对加息节奏提前来对抗通胀的定价,而长端是对过于激进的加息可能导致衰退的定价,而这种割裂也有技术因素的推动,比如美国商业银行对国债配置需求旺盛、对冲基金长债空头回补、年底市场变浅等。

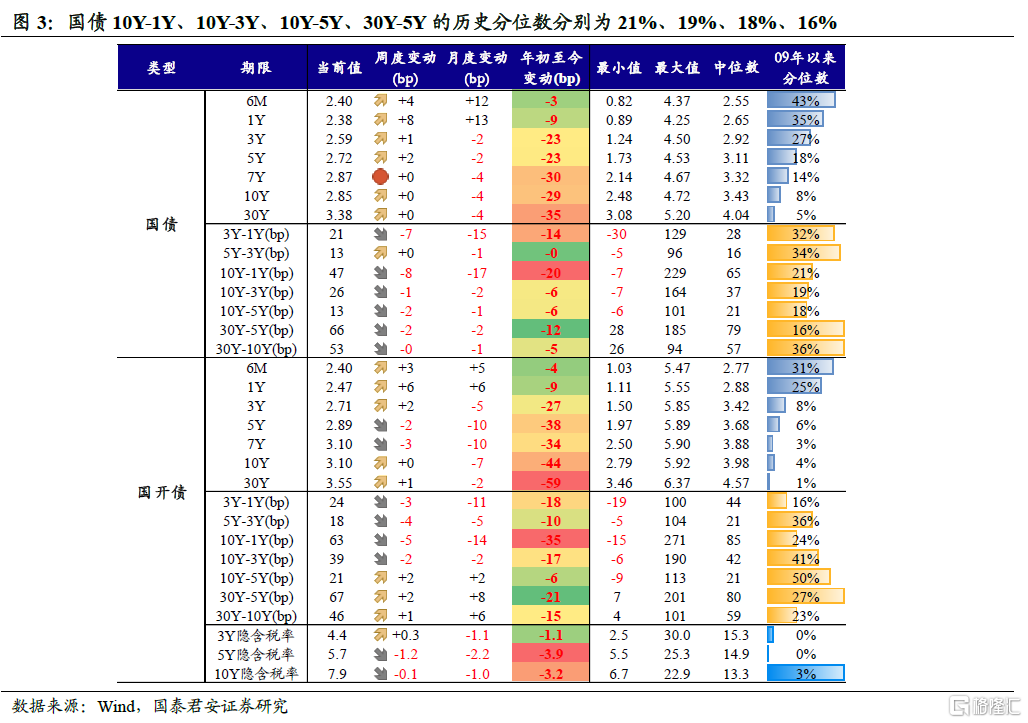

10月下旬以来,国债利率曲线进一步平坦化。期限利差处于历史分位数较低水平,市场对经济下行的悲观预期是主因,长端利率下行更多。曲线形态上,国债10Y-1Y、10Y-3Y、10Y-5Y、30Y-5Y自2009年以来的分位数水平分别为21%、19%、18%、16%,国开则为24%、41%、50%、27%,国债曲线相对更平坦。

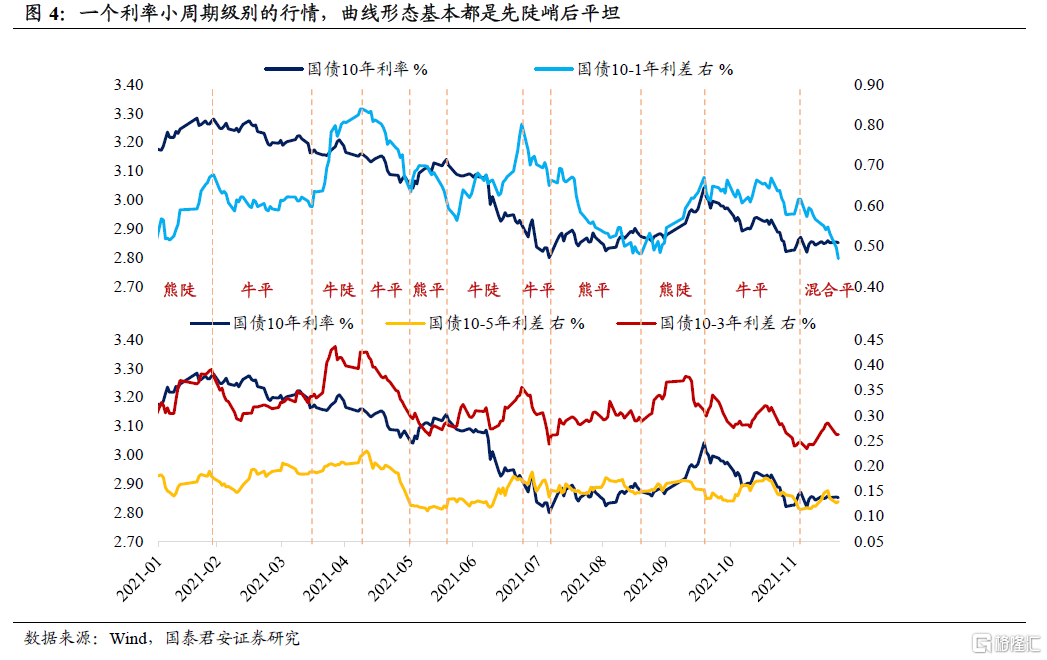

从历史规律来看,一个利率小周期级别的行情,曲线形态基本都是先陡峭后平坦。2021年以来,债市可以划分成四个阶段:小钱荒后的修复行情(熊陡→牛平)、欠配牛(牛陡→牛平→熊平)、降准牛(牛陡→牛平→熊平)、震荡市(熊陡→牛平→二次降准后的混合平)。2021年以来,虽然曲线趋势是走平,但每一阶段的节奏大体上仍符合这一规律。上述的混合平对应的是短端利率上行,长端利率震荡下行。

如果新的利率小周期出现的必要条件是曲线重新陡峭,从而给利率提供新的交易空间和机会,那么后续陡峭化将以何种形态演绎、以及相应的催化剂就是制定交易计划的重点。

曲线重新变陡,无非三种情形:熊陡、混合陡、牛陡。①若曲线熊陡,则意味着长端遭遇经济与货币双杀,而且政策信号强烈到迫使市场恐慌抛售,目前看这一可能性极低。

②若曲线混合陡,则意味着短端利率下行,同时长端上行。但目前市场的主流预期是若看不到OMO/MLF降息,短端利率(1~2年期)就打不开下行空间,长端利率上行则需要看到宽信用和经济底的迹象,而两端利率定价割裂还暗含央行“政策失误”的假设,因此这一可能性也较低。此外,历史规律也显示混合陡通常很不稳定,持续时间也很短暂。

排除法告诉我们,下一阶段曲线重新变陡,似乎更可能以牛陡的形态出现,市场对一季度OMO/MLF降息的主流预期也正在形成。

过去债市有个流行说法“曲线不平,牛市不停”。在一轮较为典型的上涨行情中,催化剂通常是货币政策边际放松,短端利率先下。随着曲线陡峭化,市场沿着曲线寻找价值洼地,长端利率下行,利率曲线牛平。若扩散行情进一步演绎,超长期限/非关键期限利率债、出口行/农发债、高评级信用债、二级资本债等也会跟涨。

但历史上“牛陡”之后未必紧跟着“牛平”,也可能演绎为震荡、熊平,尤其是在牛市后半场。过去货币政策滞后于经济基本面,而且经济基本面波动的弹性较大,所以利率曲线在债牛阶段经历牛陡、牛平、熊陡、熊平。但随着货币政策领先于基本面而主动作为,而且货币政策波动的弹性更大,牛陡后直接转向熊平的可能性比过去更高。

比如2020年5月份,一方面市场对货币宽松的过度乐观导致短端定价透支、微观交易结构恶化,另一方面央行比以往更领先于经济复苏而主动收紧,从而导致债牛快速走熊,曲线从牛陡直接转向熊平。

市场对下一步降息的预期仍会发酵,在经济下行压力较大的背景下,降息似乎颇有“可预期、可持续、可想象”的特征。但我们认为当前债市或已进入后1/4半场,降息可能是宴席最后上的那道甜点。

如果都等着赚央行降息的钱,降息落地后,行情可能也会演绎得很快。一方面市场对于降息时点的判断,都是基于在美联储加息前短暂窗口的抢跑,另一方面,在政策频繁释放稳增长信号,降息也会加速“政策底→利率底→经济底”的传导。一般来说,经济下行周期尾声的降息,虽仍会带来一波行情,但也往往隐藏着经济触底回暖、货币预期反转的变数。

目前降息还停留在预期层面,同时债市杠杆高企和跨年资金压力已经带来颠簸,所以短端1~2年利率下行空间打不开,而长端10年利率在政策稳增长发力下多空分歧加大,宽信用和经济底不会一蹴而就。

我们认为,新的利率小周期行情会以牛陡展开,但降息可能也是“最后的甜点”,这意味着3~5年期利率债即使短期可能出现一定调整,但拉长一个季度来看仍是攻守兼备的高夏普比率品种,在货币政策更明确前也不会失去头寸,做陡10Y-5Y或10Y-3Y仍有可为。(完)

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK