广发宏观:12月经济初窥

source link: https://www.gelonghui.com/p/502047

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

广发宏观:12月经济初窥

11小时前

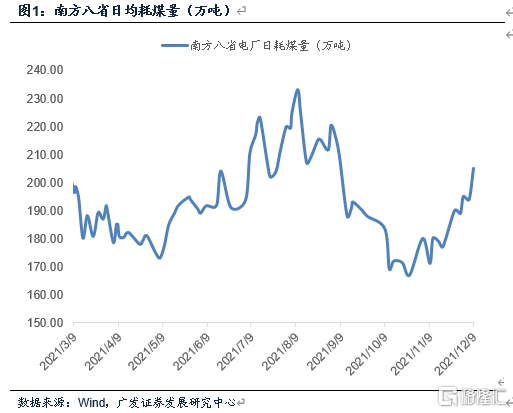

4,61412月上旬耗煤量数据延续边际回暖。

报告摘要

第一,12月上旬耗煤量数据延续边际回暖。月内趋势上看,12月上旬南方八省电厂日均耗煤波动在194-206万吨之间,相较11月下旬177-190万吨的区间进一步回升。这一数据10月底是一个低点。耗煤数据企稳背后是“保供稳价”政策落地,限电限产对于经济的约束下降,以及采暖季需求季节性上升。发改委近期表示,要进一步发挥煤电油气运保障工作部际协调机制作用,做好煤炭、电力、天然气等供应保障。

第二,12月前两周行业开工率表现不一。钢铁高炉开工率由月初的47.8%回落至月中的46.4%,低于11月的48.2-49.2%和10月52.1-54.1%的水平;焦化企业开工率边际企稳;中游化工如PTA、山东地炼开工率下行幅度扩大;下游汽车钢胎开工率有所回升,月初、上旬、中旬读数分别为62.2%、63.8%、64.0%,较11月56-62%的水平走升。

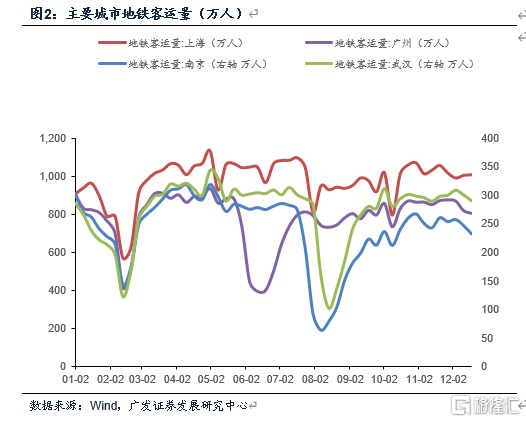

第三,12月前三周全国主要城市周度日均地铁客运量有所回落,背后是11月下旬以来浙江等部分地区疫情升温影响,社交距离上升,生活半径缩短冲击居民出行。前三周南京、上海、武汉、广州日均客运量大致相当于7月第二周(疫情前)的87%、95%、99%、103%。除上海以外,其余城市地铁上旬客运量均呈现逐周回落。

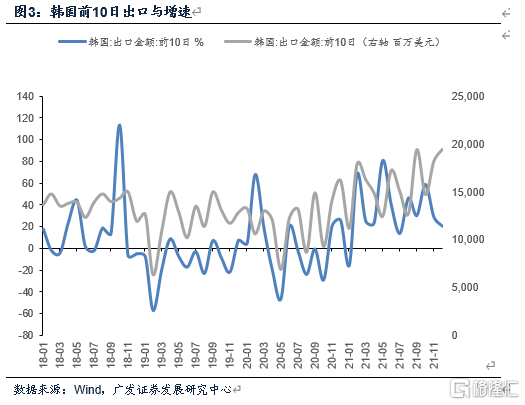

第四,韩国12月前10日出口数据所表征下的全球出口局势仍基本稳定。12月前10天韩国出口195亿美元,同比增长20.4%,两年平均增速为23.1%,9-11月全月两年平均增速分别为11.9%、9.2%和17.1%。12月上旬,中港协监测沿海主要枢纽港口外贸货物吞吐量同比增长10.3%(11月为3.6%)。

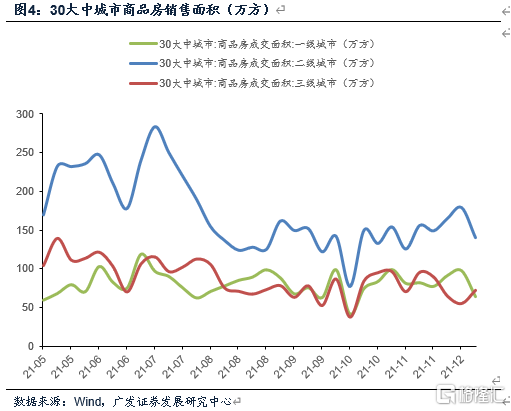

第五,12月上旬30城地产销售基本徘徊于8月以来低位区间。12月前17日30大中城市日均成交面积43.1万方,8-11月这一数据分别为42.6、38.4、45.3万方,3-7月为56-60万方。12月土地成交溢价率止跌回暖。

第六,12月前12日, 乘联会口径乘用车日均零售量4.7万台,环比11月同期增长11%,同比回落12%(11月全月同比也为-12%)。乘联会指出去年下半年促销力度大形成高基数,近期疫情散点式出现,各地管控加严造成购车延后;2022年春节提前或带动批发商补库积极性。乘联会预计2022年汽车市场批发增长5%,新能源乘用车增长近50%。

第七,截至11月粗钢产量同比增长-2.6%,相较1-10月同比-0.7%继续回落。从12月情况来看,粗钢日产环比回升,主要系宝武集团等少数企业日产增加。12月上旬中钢协重点统计钢铁企业累计日产粗钢193.4万吨,同比下降11.9%。

正文

12月上旬耗煤量数据延续边际回暖。月内趋势上看,12月上旬南方八省电厂日均耗煤波动在194-206万吨之间,相较11月下旬177-190万吨的区间进一步回升。这一数据10月底是一个低点。耗煤数据企稳背后是“保供稳价”政策落地,限电限产对于经济的约束下降,以及采暖季需求季节性上升。发改委近期表示,要进一步发挥煤电油气运保障工作部际协调机制作用,做好煤炭、电力、天然气等供应保障。

据鄂尔多斯煤炭网数据:12月发电耗煤数据在11月底189万吨左右基础上延续回升,12月2日、12月6日、12月9日、12月15日南方八省发电耗煤分别为195、194、205、206万吨,较11月下旬177-190万吨、11月全月171-190万吨、10月全月167-183万吨呈逐月回升趋势。供给端约束缓解、双限对于经济的影响下降应为主要因素:10月8日国务院常务会议进一步部署做好今冬明春电力和煤炭等供应以来,10、11月原煤产量分别录得3.6、3.7亿吨,连续刷新历史新高。除此之外受北方采暖季用电需求提振,厂家补库意愿、入市采购积极性均有所提升。

12月前两周行业开工率表现不一。钢铁高炉开工率由月初的47.8%回落至月中的46.4%,低于11月的48.2-49.2%和10月52.1-54.1%的水平;焦化企业开工率边际企稳;中游化工如PTA、山东地炼开工率下行幅度扩大;下游汽车钢胎开工率有所回升,月初、上旬、中旬读数分别为62.2%、63.8%、64.0%,较11月56-62%的水平走升。

Wind数据显示:上下游行业开工率表现不一。截止12月第三周,全国高炉开工率录得46.4%,相较11月末环比回落1.8pct,相较11月开工率48.2%-49.2%(均值48.7%)、10月开工率52.1%-54.1%(均值53.4%)进一步转弱;焦化企业开工率录得53.4%,相较11月末开工率51.8%边际企稳。PTA江浙织机开工率小幅回落,由11月末的67.1%下行至12月第三周61.0%;山东地炼开工率维持弱势,相较11月末环比回落1.8pct。苯乙烯开工率录得77.0%,较11月末环比回升4.9pct。化工链下游开工负荷相对偏低,生产端检修减产增多。12月前三周,汽车半钢胎开工率分别录得62.2%、63.8%、64.0%,全钢胎开工率录得63.0%、64.3%、63.0%,两者分别较上月末回升5.5、-1.1pct。

12月前三周全国主要城市周度日均地铁客运量有所回落,背后是11月下旬以来浙江等部分地区疫情升温影响,社交距离上升,生活半径缩短冲击居民出行。前三周南京、上海、武汉、广州日均客运量大致相当于7月第二周(疫情前)的87%、95%、99%、103%。除上海以外,其余城市地铁上旬客运量均呈现逐周回落。

Wind数据显示:12月全国9大城市地铁客运量环比走弱。其中南京、武汉、广州客运量相较11月末数据小幅回落,截止第三周客运量周度日均分别录得239万人(11月末253万人)、298万人(11月末300万人)、813万人(11月末873万人),大致相当于7月中旬疫情未发生前的87%、95%、103%。本月上海地铁日均客运量升至1036万人,大致相当于7月中旬数据的95%。近期全国局部地区出现偶发疫情,客运量作为居民生活半径与社交距离的影子指标,12月整体数据仍需密切跟踪。

韩国12月前10日出口数据所表征下的全球出口局势仍基本稳定。12月前10天韩国出口195亿美元,同比增长20.4%,两年平均增速为23.1%,9-11月全月两年平均增速分别为11.9%、9.2%和17.1%。12月上旬,中港协监测沿海主要枢纽港口外贸货物吞吐量同比增长10.3%(11月为3.6%)。

Wind数据显示:12月前10日韩国出口金额195亿美元,单月数据刷新历史新高。同比增速录得20.4%,近两年同比平均增速23.1%,高于9-11月全月的两年平均增速11.9%、9.2%和17.1%。12月上旬,中港协监测沿海主要枢纽港口外贸吞吐量同比增长10.3%(11月3.6%),中港协表示奥密克戎导致多国防疫形势再趋严峻,国内浙江等沿海地区散发疫情加剧,对港口生产运行或形成负面影响。

12月上旬30城地产销售基本徘徊于8月以来低位区间。12月前17日30大中城市日均成交面积43.1万方,8-11月这一数据分别为42.6、38.4、45.3万方,3-7月为56-60万方。12月土地成交溢价率止跌回暖。

Wind数据显示:截至12月17日,全国30大中城市商品房成交日均面积录得43.1万方,其中第一周、第二周、第三周分别录得48、39、46万方。读数相较11月45.3万方小幅回落,大致持平于8月的42.2万方、9月读数42.6万方,相较3-7月的55.9-60.0万方仍较为低迷。同环比方面,12月前17日数据相较于去年同期回落34.8%,环比上月回落4.9%。历史上12月环比读数多数回升,2016-2020年12月全国商品房销售环比区间为5.2%~16.6%。结构端一二线成交面积跌幅小幅收窄,12月前17日一、二、三线城市成交面积同比增速为-32%、-27%、-49%。土地成交溢价率企稳回升,第一周、第二周读数分别录得2.3%、6.0%。

12月前12日, 乘联会口径乘用车日均零售量4.7万台,环比11月同期增长11%,同比回落12%(11月全月同比也为-12%)。乘联会指出去年下半年促销力度大形成高基数,近期疫情散点式出现,各地管控加严造成购车延后;2022年春节提前或带动批发商补库积极性。乘联会预计2022年汽车市场批发增长5%,新能源乘用车增长近50%。

乘联会口径显示:12月前两周乘用车日均零售销量4.0、5.2万辆,同比分别下降17%、9%。前12日零售销量4.7万辆,相较去年同期回落12%(11月同比亦为-12%),环比11月前两周回升11%。部分地区散发疫情仍制约需求回暖:乘联会表示10-11月生产改善明显,12月的零售回升幅度仍受疫情冲击。前两周乘用车日均批发销量5.6万辆,同比回落6%。厂商低库存带来传统车供需错配问题,批发节奏需密切关注节前车企备库积极性。

截至11月粗钢产量同比增长-2.6%,相较1-10月同比-0.7%继续回落。从12月情况来看,粗钢日产环比回升,主要系宝武集团等少数企业日产增加。12月上旬中钢协重点统计钢铁企业累计日产粗钢193.4万吨,同比下降11.9%。

中钢协数据显示,12月上旬,重点统计钢铁企业共生产粗钢1934.26万吨、生铁1641.81万吨、钢材1799.40万吨。本旬重点统计钢企粗钢累计产量193.4万吨,环比增长11.7%,同比下降11.9%;生铁164.18万吨,环比上升2.7%、同比下降14.7%;钢材174.94万吨,环比下降1.15%、同比下降16.6%。

核心假设风险:经济下行压力超预期;政策力度超预期。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK