禾迈45亿理财背后:是专业定价,还是处心积虑割韭菜?

source link: https://www.gelonghui.com/p/502119

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

禾迈45亿理财背后:是专业定价,还是处心积虑割韭菜?

原创 2小时前

4,514禾迈股份,A股最贵新股,一签缴款28万。

股民们中签如中雷,弃购金额高达3.63亿,创下科创板弃购金额新高,同时也刷新A股史上第三弃购纪录。

但万万没有想到的是,禾迈上市首日跳涨,狠狠打脸:

谁是大赢家,谁又是大输家?

禾迈股份:发行价涨了十倍再怎么我也不会亏!

散户投资者:这么离谱的发行价谁爱要谁拿去!

承销商:卧槽!“韭菜”们咋这么聪明了,你们都不接盘那我不亏死。谁知禾迈股份在上市之后股价一度大涨近48%!很多放弃认购禾迈股份的投资者纷纷表示“错过了一个亿”。

散户投资者:“明明上天给了我个赚钱的机会我却没有珍惜,直到失去后才后悔莫及,炒股最痛苦的事莫过于此。如果上天可以给我一个机会再来一次的话,我会禾迈股份说一句:梭哈!”

很显然,禾迈是最大赢家之一,募资55亿,远超预期的5.5亿。钱无处可用,发文要理财45亿,让市场一片哗然。

45亿,按照很低3%的理财产品回报率来算,一年下来1.35个亿,远超2020年全年净利润。现在,中国中小企业累死饿死,禾迈这一波直接躺赢,还做毛线生意。

多数人会把这看做是参与询价的机构投资者对公司以及行业的看好,极少有人会想:这是否会是一场苦心积虑、精心设计的割韭菜游戏?

专业定价!?

询价机构给出禾迈老板超10倍的价格,但真的是专业定价吗?

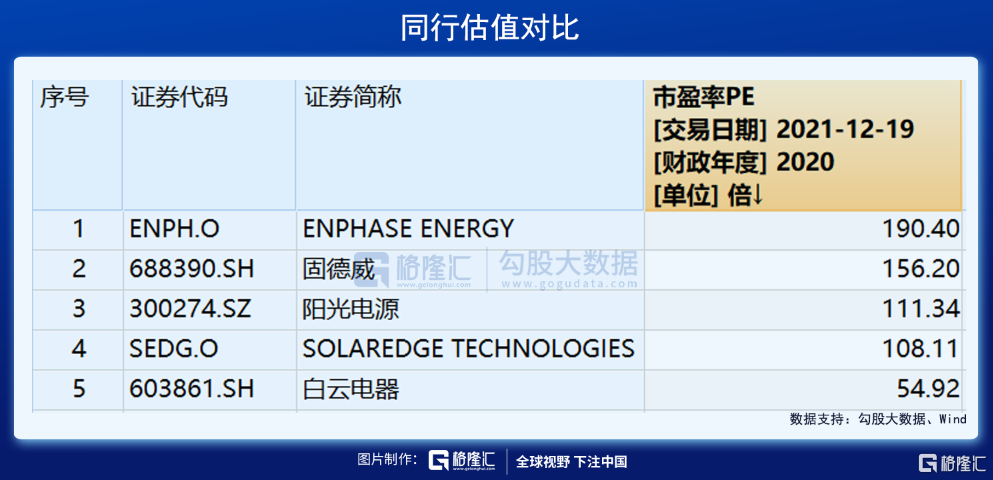

估值方法分两种,一种是相对估值,一种是绝对估值。前者好说,对比同行即可。禾迈发行市盈率PE高达225.94倍,远远超过行业可比公司平均市盈率103.5倍(以12月19日收盘价计算)。这比行业平均高出100%不止,且比国内外上市的光伏龙头们都要高出一大截。如果与电气机械与器材制造业(C38)行业平均51倍PE对比,更是悬殊340%。

绝对估值法,只根据自身来定价。按照股票定价逻辑,现有价值等于未来所有现金流折现之和。简单来说,要有高估值,未来业绩要保持持续高增长,即业绩高成长性以及确定性。那么,禾迈是这样的优秀公司吗?

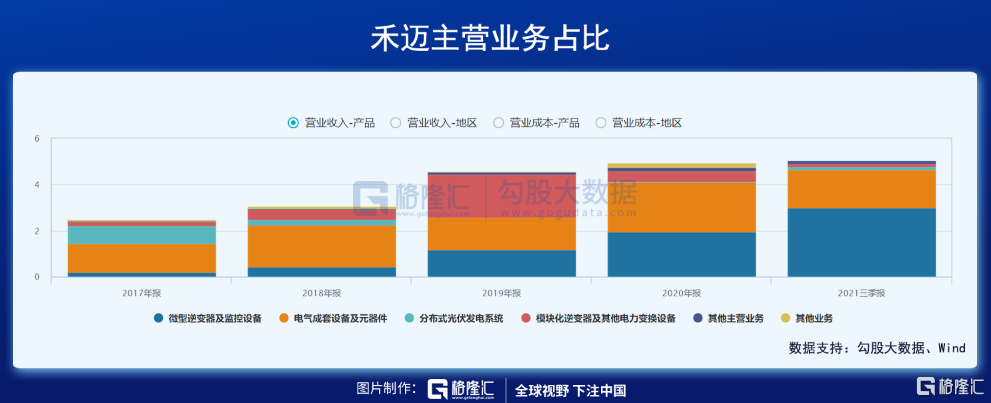

禾迈主营业务有3部分,微型逆变器、电气成套设备、模块化逆变器。2018年,3大业务分别占比14%、60%、6.5%。2019年变成26%、30%、40%。2021Q3又变为59%、33%、3.2%。

电气成套设备是公司历年营收主心骨,主要产品包括高压系列开关柜、低压系列开关柜和配电柜。但该业务增长并不稳定,2019年负增长23.5%,18—20年三年复合增速仅为8%。并且,电气成套设备行业竞争非常激烈,A股相关上市公司2019年收入超过1万亿,公司市占率不足1%。并且一个不大好的趋势是,电网建设行业规模早开始大幅下滑了。

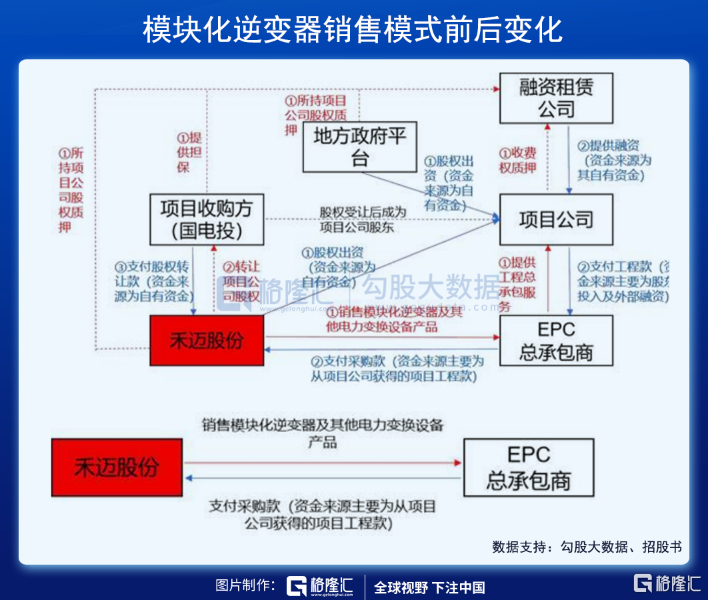

被公司寄予厚望的模块化逆变器业务,未来将遭遇重大变数。过去的玩法是通过设立控股项目公司参与光伏电站建设,建成后出售项目公司股权来进行模块化逆变器销售。未来,不再骚操作,直接卖产品给下游。

不过,公司自行研发的模块化逆变器与行业主流存在较大差异,且产品成本高以及市场成熟案例少,大规模商用仍然很大不确定性。即便这样的市场,全球逆转器出货量TOP2的阳光电源于今年6月推出模块化产品,直接与公司正面竞争。这块业务萎缩非常快,2019年1.84亿,2020年只有0.48亿,今年前三季度只有0.16亿。

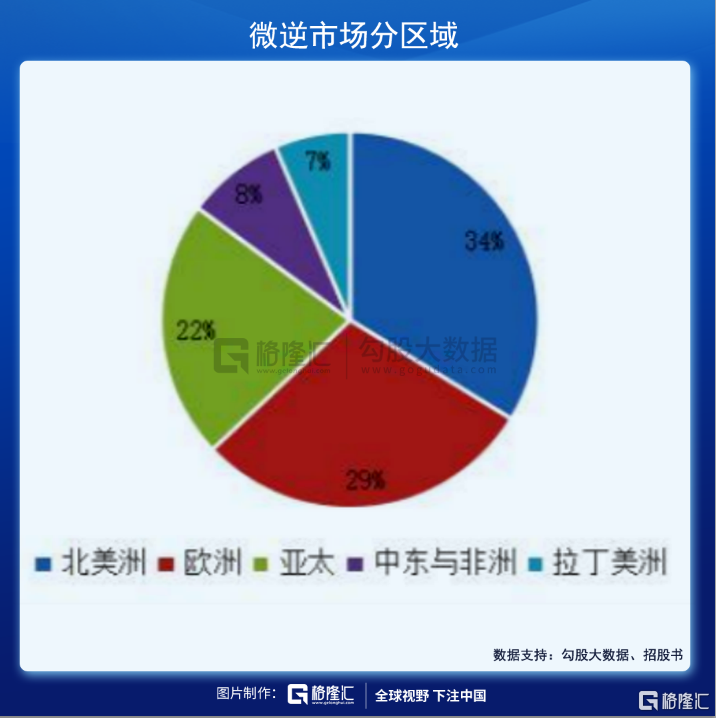

公司微型逆变器业务增长较快。在国内有昱能科技等对手,国外有Enphase、SolarEdge等劲敌。其中,美国公司Enphase全球市占率高达20-25%,而公司市占率约占1%。微型逆变器用于分布式的发电场景,主要市场集中在北美洲和欧洲,累计占比63%。

今年上半年,公司海外业务占比57.3%(2020年占比33%),其中美国业务占13.2%。当前,国内逆变器还受美“301”调查,征收25%关税。如果未来遭遇贸易保护主义抬头以及可能的封锁与制裁,海外业务恐将遭遇滑铁卢。且海外业务均用外币结算,还涉及到汇率风险。

可见,禾迈业绩未来业绩的高增长性与确定性的逻辑并不可靠。对于禾迈,不管是那种估值方法,机构给出225.9倍的绝对高价,恐怕都是离谱的,极其不专业的。

资本局?

既然不是专业定价,会不会是机构们抱团抬价,做局割韭菜呢?

据禾迈询价报告,一共有385家网下投资者管理的7760个对象参与配售,报价区间为52.5元/股至798元/股,最终共有235家网下投资者管理的5836个有效报价。其中,南方基金最高报价798元,易方达报价710元,华创、中金报价也在600元以上。

从报价参与度来看,很难看出有机构抱团抬价的动作。但我们不妨先来看看1年之前发生的一个截然相反的现象。

去年年中,科创板开始频频出现“1元发行价”超低价现象,如读客文化发行价仅有1.55元,正元地信发行价为1.97元,在此前后,还有很多科创板企业的上市价是个位数。除了低价,这些企业还有一个共同特征:发行估值对比同行明显偏低。

去年9月,上纬新材以10亿市场压线科创板上市标准,再少一分钱就会导致发行失败,最终PE仅12.83倍,远低于可比上市公司42倍。据统计,共有415名机构投资者参与上纬新材IPO询价,有399家统一报出2.49元的价格,集中度高达96%。

这一出Bug,让市场哗然,质疑机构们联合“坐庄压价”。

据券商中国报道,华南一位券商承销人士称,机构前期对这家公司的估值可能并不理想,申万宏源(主承销商)在初步了解后,预估可能出现发行失败,在周末曾私下给询价机构发送短信,希望机构能适当报出的价格,保证上纬新材发行成功。”

这位券商承销人士称,如果不是主承销商的短信央求机构帮忙,上纬新材肯定发行失败了。就是在这种情况下,不少询价机构处于“帮忙”目的,按照科创板第五套上市后10亿的标准,倒推出最低价2.49元的报价。

后来,上交所科创板自律委明确指出,部分网下投资者在参与新股认购过程中存在“协商报价”的嫌疑,部分主承销商存在未能独立、审慎、规范撰写投资价值研究报告的情形。后来中国证券业协会经对19家网下机构投资者开展联合现场检查,最终做出对19家网下投资者采取自律措施警告。由此,询价机构抱团压价的现象,被证实存在。

上纬新材数百家参与者可以抱团并影响最终报价。那么,禾迈有没有一定概率抱团抬价呢?

今年9月,注册制新股询价新规正式落地发布。科创板IPO的抱团压价现象也早已改善,股票定价和估值大幅攀升,导致投行的保荐承销费出现了翻倍的盛况。这与去年的低迷情况截然相反。

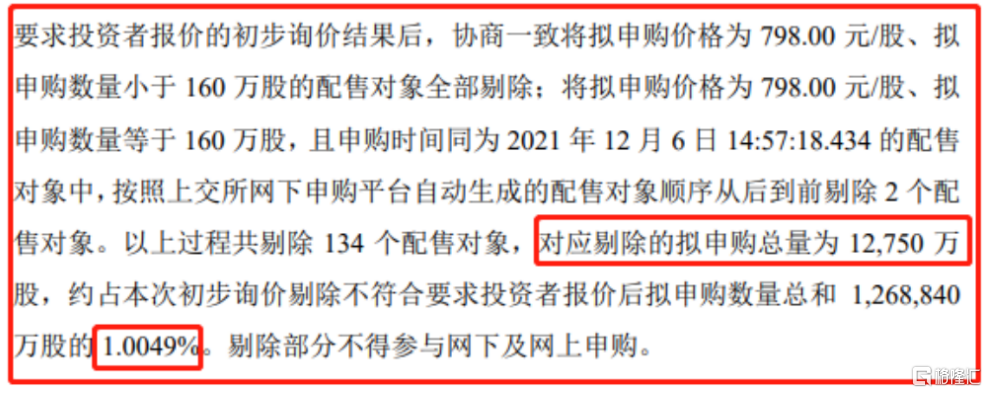

更关键的是规则的变化。询价新规中最重要的变化,就是将询价时最高报价剔除比例由此前的“不低于10%”调整为“不超过3%”,实践中一般是1%。然后再按照相应规则对剩余报价的中位数和加权平均数处理,得出最终发行价。

禾迈股份的报价中报价798元的一部分报价被剔除,对应剔除量占总申购量的约1%。这种情况下,意味着如果有多一点比例的报价在700元以上,就可以直接很容易把价格区间大幅上移。以前因为剔除比例高达10%,很多人为了避免报价太高被出局,现在出局的概率被大幅压低。

来源:招股书

询价规则变了,联合串通抬价又成为可能,就如联合抱团压价一样。

如果真是如此,那么联合抱团抬价的背后,到底又有着怎样的利益谜团?

以上无法证实,权当看戏,但逻辑上讲得通。

反思

在注册制大背景下,大A超募现象愈演愈烈。

截止12月20日,今年460家新股有266家超募,比例高达58%。这266家预计募集2357亿元,实际却募资3295亿元,超募规模合计938亿,占预计募集总额的40%。换言之,每计划募资10亿元,将至少超募4亿。再多的钱,也不至于这样豪撒吧!

266家IPO,一共有24家企业超募过10亿,禾迈股份50亿登顶全市场。而最喜欢超募的承销保荐商正是大名鼎鼎、行业排名NO.1的中信证券。

在禾迈之前,中信承销超募规模超10亿的项目有义翘神州、成大生物、中科微至、天能股份、普冉股份。

其中,成大生物首日上市暴跌27.3%:

中科微至首日上市,暴跌13%:

二级市场挂牌前,询价机构定价过高,把打新股的肉拿走了,有的只剩下了汤,有的还要倒割股民的肉。这也是今年新股频频破发非常重要的逻辑……

原来,审核制有23倍PE的潜规则。去年,科创板与创业板,一上市就把预期打满(定价过低,首日普遍翻数倍大涨),随后可能便是慢慢无休止、长达数年的估值回归。现在好了,一级询价市场就把估值抬升至无以复加的地步,接下来大概率会重演中石油的悲剧。

注册制,欧美港市舶来品。在成熟市场,新股发行利益江湖中,发行人(上市公司)、承销商(投行)、询价机构是利益链条上的重要环节。

发行人与承销商利益是一致的,希望高发行价、高市盈率进而募资更多的资金。而询价机构作为制约方,发行价过高,手里的份额可能成为定时炸弹,被套巨亏。三方是割裂的、制衡的,且有法律制度、信披制度、严厉的惩罚制度跟上,相对保证定价的公平性与合理性。

但大A的三方却可以联合抱团,相互支援,却似乎还没有严厉的、实质性的惩戒制度(比如刑责、罚款)。上一次,上纬新材询价机构联合抱团压价,并没有处罚动作。

这一次,哥几个坐下来,一起一个高价,大规模超募一把,然后找个小酒馆,哥几个论功行赏?以上只是脑补的猜测画面。

这种玩法,在香港新股发行市场叫“围飞”,是香港市场玩烂的割韭菜游戏,现在已经蒙不了人了。即便香港还有,也最多只是割韭菜而已,因为都是一些融资额非常小的公司会玩这个。大A不一样,一融多出50亿,简直就是韭菜根连根拔起啊!

禾迈现在这么玩,如果未来上市公司纷纷效仿,就会扭曲整个市场的估值体系,最受伤的是谁显而易见。现在,是不是应该借着禾迈这一波管一管这帮人了!?

尾声

禾迈第一天上市,成交量44.8亿,换手率高达69%,位居A股第二名。今日,换手率仍然高达22%。很显然,对于225倍的禾迈,中签的绝大多数理性股民应该是卖出获利,另外热衷炒作的小股民因单手股价太贵接不起盘,然而昨天做多迹象明显,股价跳涨,背后应该有不少机构接盘。

流通股800多万,最少几个亿的资金就可以实现双位数的大涨,这对于游资们并不是难事。这里面包不包括参与询价的机构们进行自救诱多,我们不得而知。

于散户,禾迈45亿理财闹剧看戏即可;于监管,也是时候有人管一管了!

资本市场现在是经济不可或缺的重要组成部分,尤其在当下国家转型升级的关键时刻,更承担着为科技创新新引擎提供弹药的重要作用。甚至可以说,股市兴,科技兴,国家兴。

如果任由害群之马,为了一己私利,沆瀣一气,往小的说,是扰乱资本市场的行为,往大的说,则是动摇资本市场根基的作死行为。

千里之提,溃于蚁穴。

还资本市场一方净土,乃是大A股民最直接的内心独白。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK