又一个想要改变世界的企业家,烧没钱了

source link: https://www.36kr.com/p/1527216731828103

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

2021年10月,刘自鸿在微博上转发了媒体对他的个人专访。

媒体给他列了一串头衔:改变世界的科学家、从零到一打破行业规则的企业家、勇闯柔性技术无人区的拓荒者。高考状元、清华高材生、斯坦福博士、柔性电子领军企业创始人。

从目前的线索来看,这篇报道出炉之时,柔宇科技创始人刘自鸿已经陷入困境。

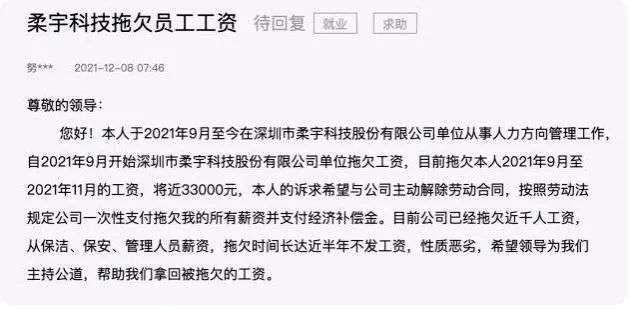

有员工爆料,9月公司薪酬仅下发正常额度的40%,10月就没领取到工资,公司尚未发放去年年终奖,报销款也处在拖欠中。刘自鸿安抚员工,会在11月份解决工资问题,但迄今也没解决。

因为看不懂“可折叠可弯曲”的柔性显示屏技术,徐小平错过投资柔宇科技的机会。他自称“心如刀绞”,投资人的骄傲“被碾压得粉碎”,只能眼巴巴地看着刘自鸿拿着10轮融资,把估值做到近600亿元。

钱来得太快、太容易,刘自鸿也在几年前频繁出席产业峰会,不吝谈论技术前瞻性与梦想,“创业的初心是什么?是为了快速赚一笔钱去创业,还是真的想做成一件事情?对我们来说,这是很清晰的选择。”

刘自鸿的长期主义需要烧钱。而投资人愿意为他的履历买单。

刘自鸿自小数理化成绩出列拔萃,以江西抚州市理科状元身份考入清华电子工程系。大学期间,他的“人体生物传感芯片”被一家企业以300万元买走。毕业后他去了斯坦福大学,因为师兄说:“想创业就去斯坦福,想做研究,就去剑桥。”

他做柔屏显示的念头也是在斯坦福萌芽。他得到了贵人相助。西美绪,刘自鸿的博士生导师,前德州仪器高级副总裁、首席技术官,用自己的关系帮他的学生拿到了10万美元的研究经费,并给刘自鸿引荐了柔性电子技术方面的权威人物鲍哲楠教授。2009年,刘自鸿成为斯坦福校史上罕有的、入学不到三年即完成博士学位的毕业生。在IBM公司工作三年后,刘自鸿下海,创办了柔宇科技。

刘自鸿豪言“志在把世界掰弯”,宣称自研的非主流技术路线,能使柔性屏具备低成本、高良率(产品合格率)特性,以此可打破传统面板大厂的资金门槛。

在三星、LG、京东方等面板大厂林立的产业格局里,柔宇科技确实很难。柔性屏分为固定曲面屏和全柔性屏,目前固定曲面屏已大规模应用于手机。三星、LG、京东方等也都在原有固定曲面屏基础上,布局柔性/全柔性OLED生产线,但一条产线就要耗资三四百亿元。

去年底,柔宇科技提交招股书,准备募资144亿。两月后,它的招股书被申请撤回。《财新》报道中,一位985高校从事显示研究的教授直截了当地说,“如果这样的企业上市,那对行业的破坏性示范就太大了。”

这首先是个“烧钱”的生意。自2020年5月融资3亿美元后,柔宇科技已经有一年半没有新钱入账。刘自鸿联合几位高管自掏腰包给公司救急。招股书显示,柔宇2017-2020年上半年营收合计5.16亿元,亏损31.94亿元。

刘自鸿创办柔宇八年来,外界对其质疑此起彼伏:烧钱不出货,良率不公开,独有的核心技术是否靠谱?

产线规模、良率是考核面板厂商关键。接受采访时,刘自鸿一律以“商业机密”为由回避对良率的询问,或做模糊回应“达到了业界相当好的水平”,“业界遥遥领先”等。

据招股书,如用实际产量(合格品)除以总产量估算,2019年柔宇柔性屏良率为36%,2020年上半年为65%,但柔宇方面认为这种测算方式忽略了设备稼动率、产能利用率等因素,并以柔宇换屏只需2499元,其他相似尺寸的两款竞对手机换屏成本分别为599美元和7080元人民币,“从侧面可佐证柔宇技术在良率方面有较大优势”。

相比而言,京东方的良率则能达到85%。

柔宇的产品也一直没有进入主流手机厂商的采购清单。它的主要客户是一批名不经传的深圳公司。和京东方等面板厂不同的是,刘自鸿掌舵下的柔宇不仅生产屏幕,也造手机,其并未对外公布柔屏手机的销量。

数据来看,2019年全柔性显示屏实际产量31.4万片,销量仅5.2万片,刨去旗下柔派手机自用屏幕部分,柔宇所产屏幕的市场化销量不过2万多片。而一期产线的产能可以达到280万片。

柔宇也确实出现了产能闲置问题,2018、2019和2020年上半年产能利用率仅为15.1%、31.2%和5.3%,存货价值则分别有1.65亿元、5.95亿元和4.8亿元。

但令人疑惑的是,刘自鸿依然在大手笔扩建产线。公司原本IPO计划募资的144亿元中,有最大两笔开支,一个是49.39亿元用于升级二期产线,指望“在加大投入后,产能上有利于获得更多客户打开销量,形成‘销量提升—生产扩大-价格降低’的良性循环”。

问题在于,原有产能都没被充足利用,再扩产能,岂不浪费?另外一笔开支是72亿元用于补充流动资金。对于动辄数百亿的柔屏项目来说,72亿元又能烧多久?

2012年至今,柔宇科技斩获超10轮融资。

刘自鸿个人声誉水涨船高的同时,野心伴随着资本滚滚而来。他经常讲,柔宇的技术路线可以用更少的资金实现更高的良率。因其自研路线基于非硅材料,不需要像主流材料一样使用高温。若将柔性屏制作比作建楼房,“温度降下来一两百度,整个地基就稳了很多,良率自然也就提升了.......由于工艺不同,在成本方面柔宇也就有了优势。”

但该说辞在业界并未得到认可。

《财新》报道中,在其他业内人士看来,刘自鸿所彪炳的“独特技术路线”,只不过是其首次将多年存在的一套技术应用在了柔屏显示领域,并进行了“柔性集成电路方面的系统化创新”,因此称其“原创的底层核心技术路线”。

可该技术在能耗、稳定等方面的历史表现算不上好。如今,刘自鸿依然需要用产品与市场数据来证实“独特技术”的可能性,至少目前,他还没能说服一级市场持续、足量输血,公司内部也没有形成“投资-研发-规模量产-市场销售-资金回笼”的良性循坏。

最近,有媒体文章给刘自鸿建议,“在困难时刻,最佳选择或许并非‘永不言弃’,不妨后退一步,请来职业经理人和具备工业生产经验的专业人士,帮忙重新梳理业务;刘手握逾70%投票权,大可不必担心外人鸠占鹊巢。”

但最重要的是,刘自鸿还是要尽快让外界看到他所说的核心技术是真的“核心技术”。寒冬来临,饥肠辘辘的投资人们,恐怕也很难相信长期主义的披萨饼。

*题图来自于柔宇科技官网

本文来自微信公众号“商业人物”(ID:biz-leaders),作者:于樵,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK