低渗透高增长的隐形赛道,正低调造富!

source link: https://www.gelonghui.com/p/500837

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

低渗透高增长的隐形赛道,正低调造富!

2小时前

3,223根据观研天下,2025 年全球培育钻石毛坯产量预计突破1600 万克拉,2020-2025 CAGR 为18.13%,到时渗透率将达到16.1%。

随着培育钻石合成工艺和合成设备的不断进步,国内外培育钻石毛坯制造厂商积极扩产,行业正蓬勃发展,2020 年培育钻石毛坯对天然钻石毛坯的渗透率达到了6.5%,全球产量约720 万克拉。

未来行业仍处于高增长态势。根据观研天下,2025 年全球培育钻石毛坯产量预计突破1600 万克拉,2020-2025 CAGR 为18.13%,到时渗透率将达到16.1%。

一

为何快速发展?

1. 消费者偏好影响

从全球来看,80后、90后、00后等已成为奢侈品消费的主力大军。相比于60后、70后,喜欢黄金,新一代更偏好钻石消费。

培育钻石的消费认知教育推广下,市场接受度也在逐步提升。

培育钻石与天然钻石相比,差异度已经较小。

二者在晶体结构、物理性质、化学性质、光学性质完全相同,并且培育钻石在透明度、折射率、色散等方面可以与天然钻石相媲美,肉眼压根无法识别,需借助专业的设备进行区分。

天然钻石,属于不可再生资源,全球年产量约1 亿克拉,其中可以用作珠宝的天然金刚石约20%。

天然钻石生产在土地使用、开采废物处置、用水量、二氧化碳排放、用电量等方面均处于劣势,培育钻石更容易受到环保型消费者的青睐。

培育钻石更环保

资料来源:华金证券

悦己也是支撑培育钻石的一大需求。

在钻石需求中,婚恋需求以爱为名,更注重品牌价值,而悦己需求更注重时尚度和个性化。

培育钻石相比于天然钻石,更易切割为不同形状,更能满足悦己需求的个性化表达。

2.培育钻石性比更高

全球钻石消费正处于复苏增长中。

根据戴比尔斯,全球钻石珠宝销售额在2019 年达到790 亿美元,之后在2020 年受疫情影响,销售额下滑至664 亿美元。

其中美国为全球最大的钻石珠宝消费市场,约占全球一半份额,市场预计在2022-2023 年期间美国相应消费回到疫情前水平,并在2023-2030 年保持1%-2%的增长。

而随着人均收入增长,中国钻石消费增长更快。19年中国地区钻石饰品消费需求占全球的13%,预计我国钻石珠宝市场2023-2030年每年保持2%-3%的增长。

由于天然钻石未来供需紧张,培育钻石有更多卡位需求。

根据戴比尔斯,到2025 年,Komsomolskaya、Diavik 两大矿山将因达到使用寿命而关闭,新建或扩建项目未能弥补关闭矿山减少的天然钻石产量。

保守预计,2020-2023年天然钻石的需求和供给规模增速分别为10%-11%、6%-7%,2023-2030 年天然钻石分别为1%-2%、-1%- -2%。

而随着上游合成工艺的成熟,生产成本进一步优化,以及上游制造商增加,培育钻石毛坯和裸钻价格明显下降,性价比凸显。

根据贝恩,1 克拉(G,VS)的CVD 培育钻石生产成本由2008 年4000 美元下降至2018 年的400 美元;

同时,1 克拉(G,VS)培育钻石裸钻的零售价格占天然钻石裸钻价格的比例从2016 年的80%下降至2020 年的35%。

二

行业的投资机会:

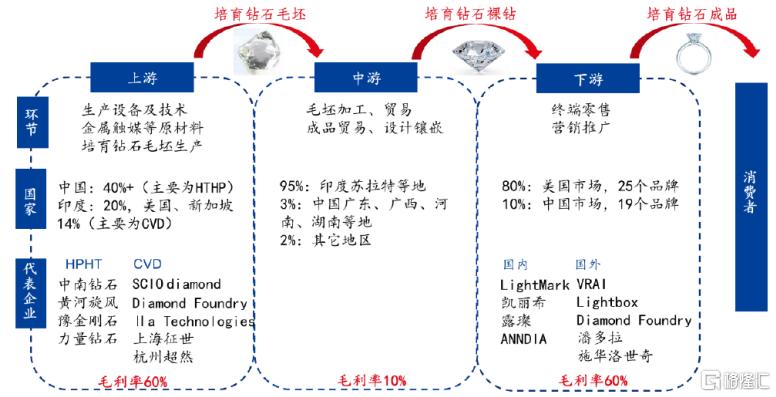

培育钻石上游主要是涵盖生产设备和技术、金属触媒粉等原材料和培育钻石毛坯的生产制造,中游则为毛坯加工、贸易、成品贸易和设计镶嵌环节,下游为培育钻石成品首饰的终端零售和营销推广。

培育钻石产业链

资料来源:华金证券研究所

1.上游:我国占据绝对优势

由于我国设备领先和河南省的人造金刚石产业集聚度不断提升,我国成为了全球培育钻石上游份额绝对领先者。

培育钻石的制备方法主要有两种,包括HTHP (高温高压)和CVD(高温低压)。

全球HTHP 和CVD 培育钻石产量各占一半,我国和俄罗斯均以HTHP 方法为主,我国集中了全球HPHT 法培育钻石产量的90%,印度、美国、欧洲、新加坡以CVD 方法为主。

根据贝恩,2020 年全球培育钻石毛坯产量约720 万克拉,其中,我国培育钻石毛坯产量300 万克拉,份额占比超过40%,其次印度、美国、新加坡产能分别为150、100、100 万克拉,占比20%、14%、14%。

2018年起,中南钻石、黄河旋风、力量钻石陆续在大克拉培育钻石生产方面取得突破,目前已能量产3-6 克拉培育钻石毛坯,可做成1-2 克拉的培育钻石裸钻,同时钻石的颜色最好可以达到D 色,净度可以达到VVS 等级。

CVD 合成工艺中,上海征世、杭州超然已经可以克服CVD 培育钻石颜色的问题,直接生产出无需改色的培育钻石。

但由于我国培育钻石CVD 产能仅占10%,高端CVD 设备得从国外进口,并且CVD设备在工业和宝石级金刚石之间的转换灵活度不高,预计我国培育钻石毛坯制造短期仍以HTHP合成工艺为主。

整体来看,上游环节具备一定的原材料技术和资金壁垒,所以利润率水平较高,其中2020 年力量钻石的培育钻石毛坯制造环节毛利率超过60%。

2.中游:印度主导

培育钻石产业链中游为利润率较低的钻石切磨环节,工序多,每道工序对人工有较高的依赖度,自动化水平低,印度凭借劳动力成本优势,逐步发展为全球钻石切磨中心,占据全球95%的培育钻石毛坯切割打磨份额。

由于中游主要是劳动密集型产业,产品附加值较低,毛利率较低,约10%。

3.下游:美国为主

美国消费者对培育钻石认知度已达到较高水平,成为主要的消费市场。

根据观研天下,美国为全球最大的培育钻石消费市场,占据80%的市场份额;我国为全球第二大市场,市场份额约10%,尚需要市场教育推广。

国内珠宝商对于培育钻石业务观望态度也十分浓厚。

除了今年传统珠宝商豫园珠宝自主孵化的露璨品牌,为国内头部珠宝商推出的首个培育钻石品牌外,主要珠宝商均未有涉足。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK