双焦2022年展望:基本面偏空

source link: https://www.gelonghui.com/p/500838

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

观点摘要

一、能源革命仍将继续,但推动形式将更为缓和,全球商品价格有望回归常态区间;

二、焦化利润明年全年将回归-200到300的常态区间,无大幅波动可能;

三、焦煤进口格局将再次重构,中蒙铁路通车后,蒙煤有望成为进口煤主力品种;

四、双焦价格将动态轮换式下降,回归合理螺焦比和焦矿比,但交易节奏较难把握,单边策略更为推荐。

2021年综述

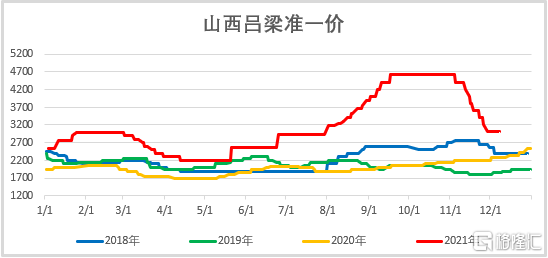

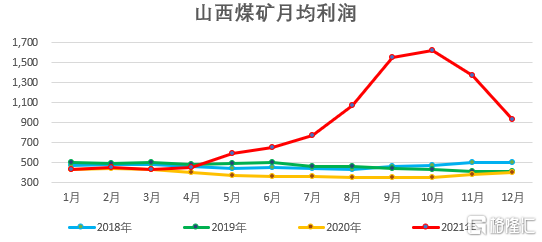

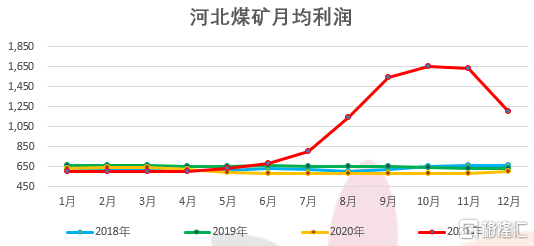

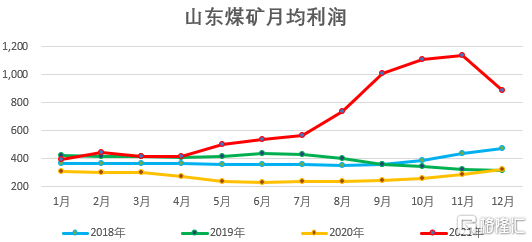

全球碳中和带来的能源转型背景下,今年全球能源价格一度飙升,内盘品种虽有所克制,但仍呈现较大涨幅,相关产业链出现了历史上从未有过的品种价差结构。双焦作为炉料中的主要供能品种同样受到电煤传导而来的紧缺影响,主焦煤自9月起创下4100元/吨的天价并维持了近两个月,与准一焦炭现货仅差100元/吨,焦化利润被严重挤压,反观煤矿利润一度高达1800元/吨,产业链严重失衡,难以为继!

目前各国已经意识到运动式减碳带来的危害,格拉斯哥气候变化协议中的措辞已经相对缓和,各国市场管理机构也频频出手打压投机情绪,形成了从上至下的纠偏氛围,展望2022年,大宗商品价格有望回归常态。但当前国际格局仍动荡起伏,资源相关的大宗商品价格波动率短期仍难下降,建议市场参与者控制风险,尽量参与看得懂的行情,弱水三千,只取一瓢即可。

焦化及高炉产能跟踪推演

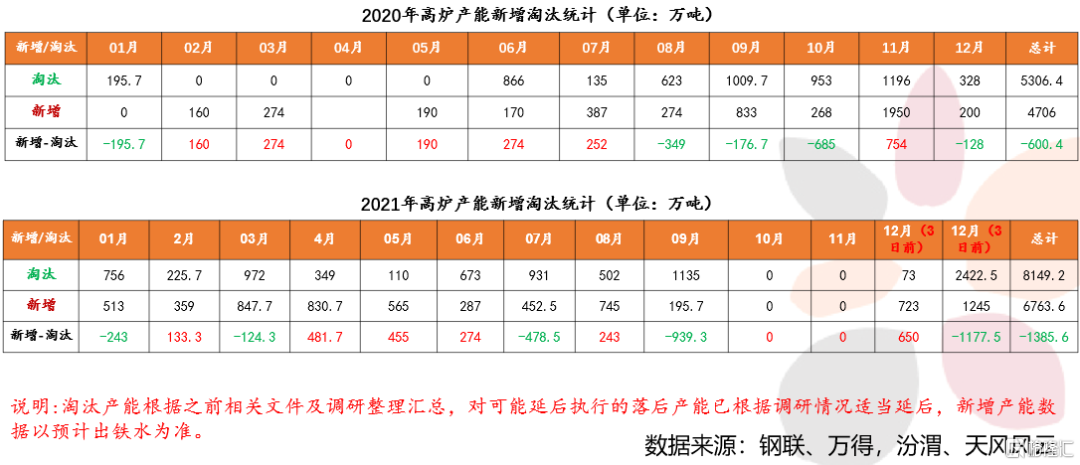

焦化新增、淘汰项目调研结果

截止2021年12月3日根据调研统计,2021年已淘汰焦化产能1851万吨,新增4512万吨,净新增2661万吨;

预计12月还将淘汰470万吨,新增437.25万吨,净淘汰32.75万吨;

预计2021年全年淘汰2321万吨,新增4949.25万吨,净新增2628.25万吨。

(2020年全国已淘汰焦化产能6154.6万吨,新增3637.5万吨,净淘汰2517.1万吨)。

重点省份新增、淘汰焦化产能情况(根据实际情况预估新增、淘汰)

高炉新增、淘汰项目调研结果

截止2021年11月19日Mysteel调研统计,2021年已新增生铁产能4795.6万吨,已淘汰生铁产能5653.7万吨,生铁产能净淘汰858.1万吨。预计2021年全国新增生铁产能6763.6万吨,淘汰生铁产能8149.2万吨,全年净淘汰1385.6万吨。

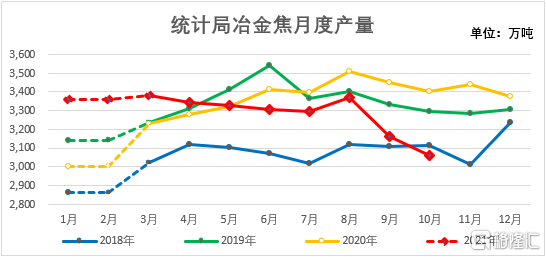

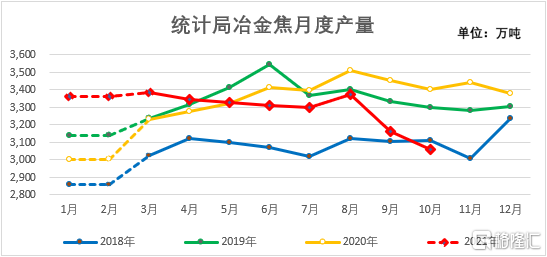

焦炭供需分析

统计局口径全国冶金焦产量10月增至3059万吨,创近4年同期新低,随着高炉压产,同步收紧焦企产量,后期焦炭仍将维持紧平衡;

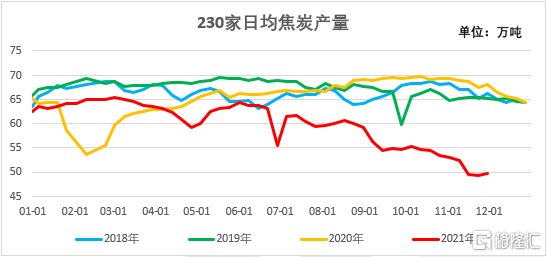

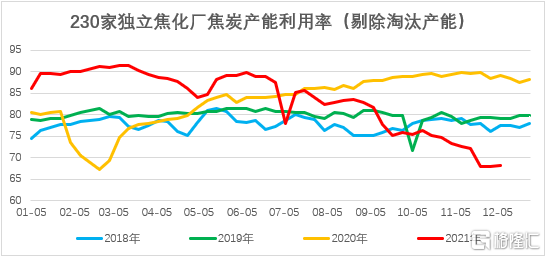

焦化产能利用率和日均产量自3月初创新高后就一路走低,当前二者均远低于往年同期,环评指标压制新投产焦企实际出焦。

数据来源:钢联、万得,汾渭、天风风云

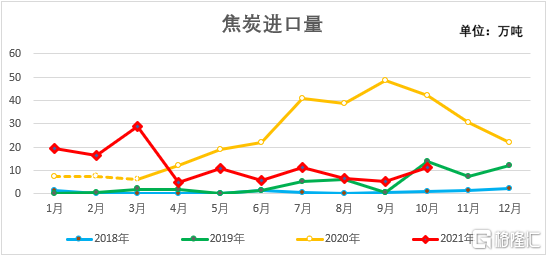

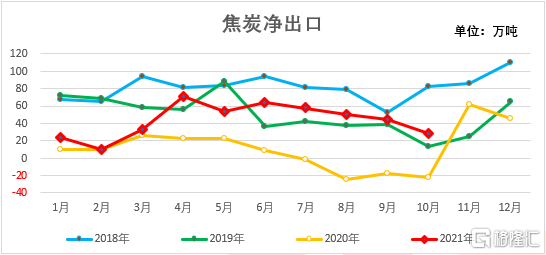

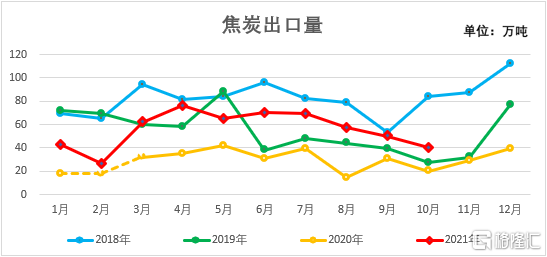

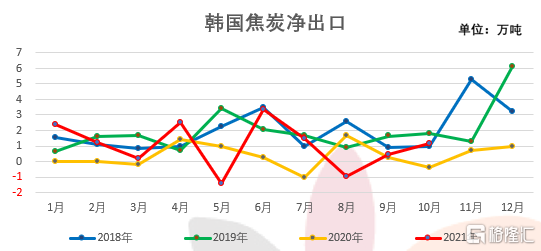

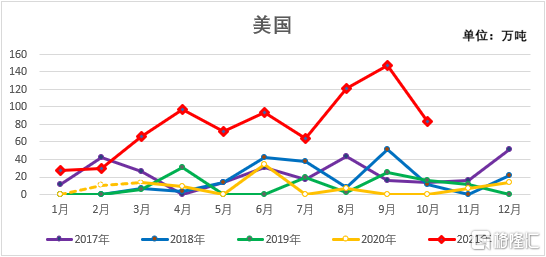

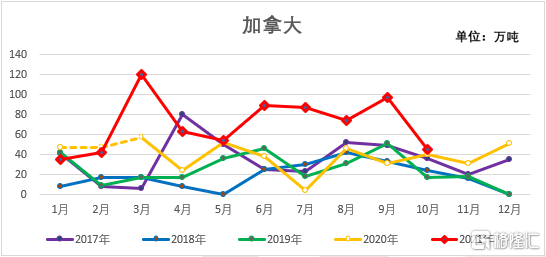

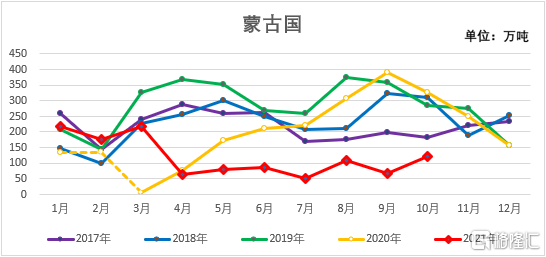

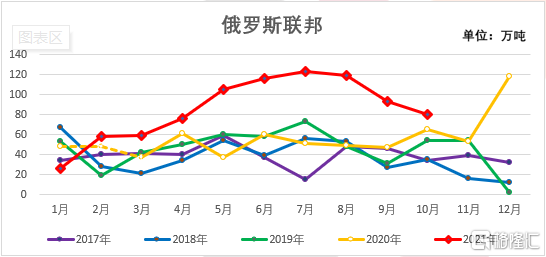

焦炭进出口

截至统计局10月底数据,我国今年焦炭累计进口121万吨,出口558万吨,净出口437万吨,是去年的11.5倍;

去年国外疫情影响,焦炭阶段性的大量进口到我国,造成今年净出口同比大幅变化,目前随着国外市场逐步稳定,净出口回归常态区间。

数据来源:钢联、万得,汾渭、天风风云

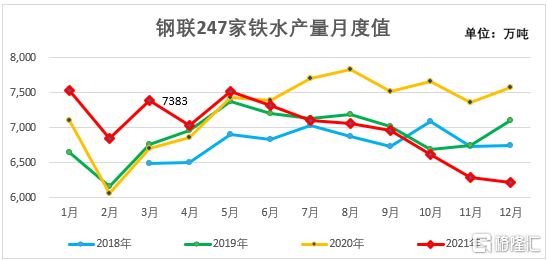

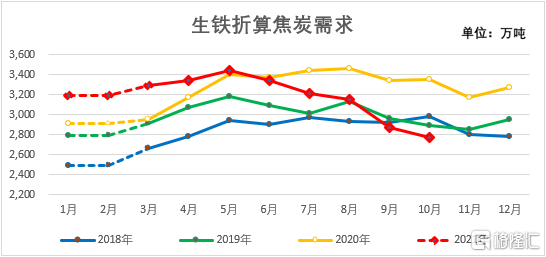

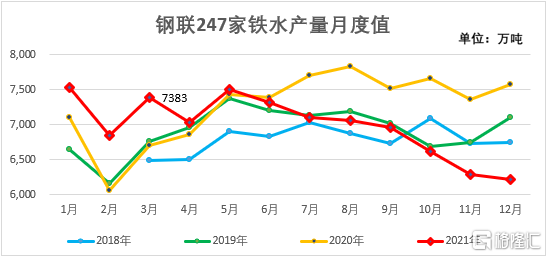

今年年初市场对工信部的压产2000万吨的消息半信半疑,统计局生铁产量2021年5月之前也呈现震荡走势,随后江苏等地实际限产开始,铁水产量一路下行,至今为止已较5月高点已经下降17.2%,折算焦炭需求量为569万吨。

预计2022年在稳地产预期下,铁水或有阶段性放松,但目前看不到大幅增长可能,焦炭需求将继续受到压制。

数据来源:钢联、万得,汾渭、天风风云

数据来源:钢联、万得,汾渭、天风风云

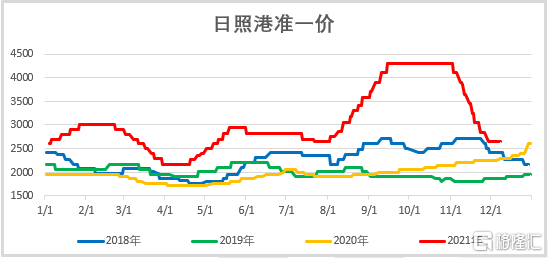

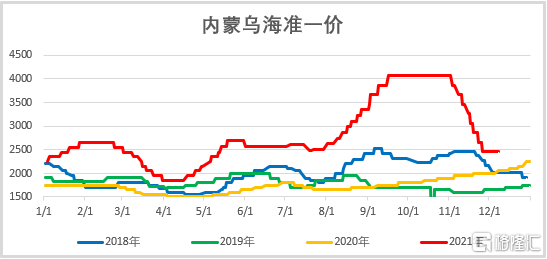

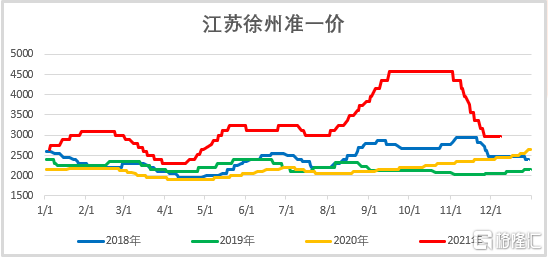

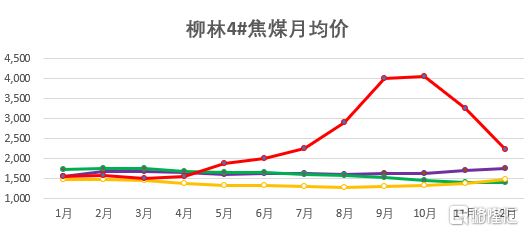

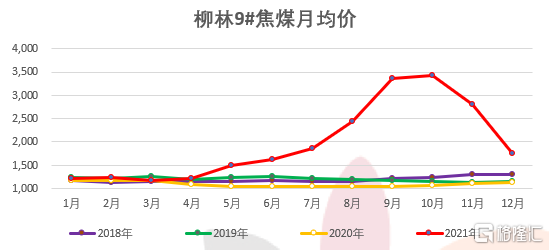

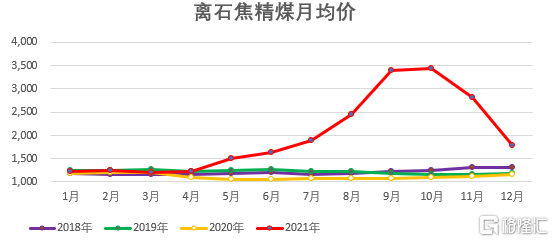

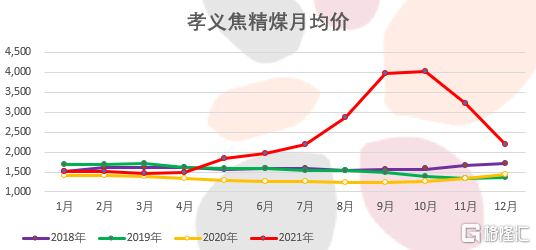

焦炭现货价格

数据来源:钢联、万得,汾渭、天风风云

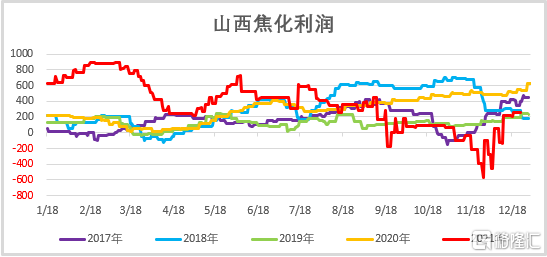

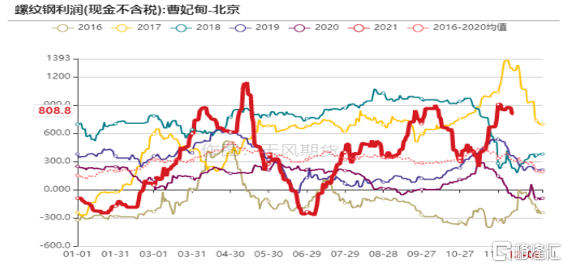

焦化厂利润

经历了去年的“超额利润”,11月中下旬焦企利润被快速打成-400以上的大幅亏损是难以接受的。

钢焦利润博弈的说法在今年很难站得住脚,产业链利润分配由强势方决定,当年钢厂利润近千元,但在弱需求预期面前,钢企很难将利润向上游焦企让渡,目前对焦炭价格乃至焦化利润唯一有支撑作用的就是环保指标,如果前述“已投产”焦企产量充分释放,焦炭价格不排除会回到3位数。

数据来源:钢联、万得,汾渭、天风风云

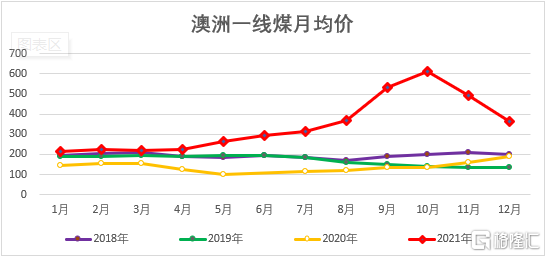

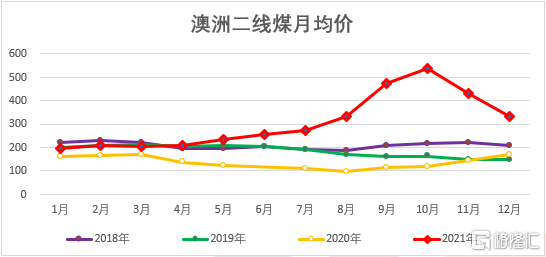

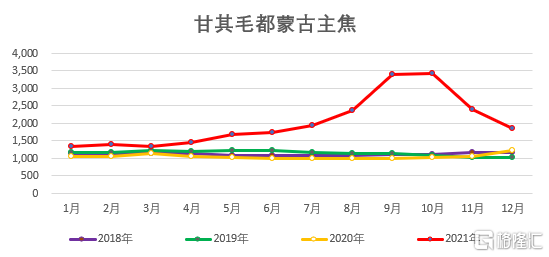

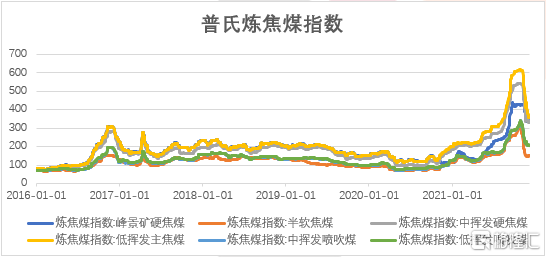

焦煤供需分析

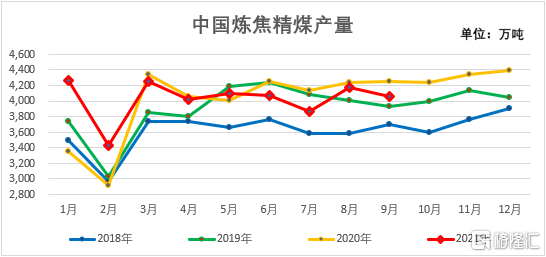

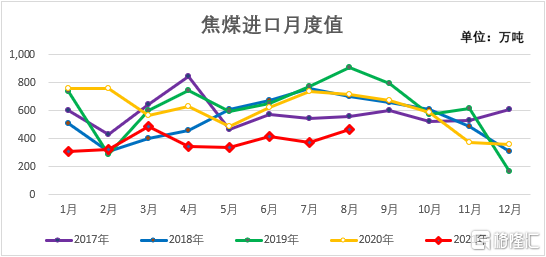

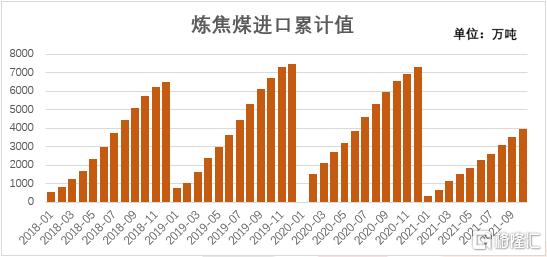

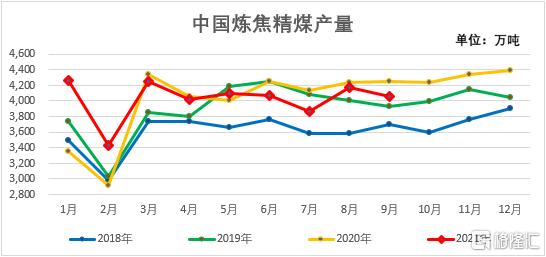

截至9月底,我国今年累计自产焦精煤3.6亿吨,同比去年同期增加1.9%;累计进口焦煤3942万吨,同比去年同期下降39.7%;

今年因为动煤价格高企,部分配焦煤转售作动煤,目前除保供煤矿以外,这一现象基本随着降价消失。

数据来源:钢联、万得,汾渭、天风风云

数据来源:钢联、万得,汾渭、天风风云

随着11月政策快速打压动煤价格,投机需求基本消失殆尽,从库存结构看,目前除煤矿外,下游企业均按需采购,保持低库存状态,焦煤成为黑色系中供需结构仅次于铁矿的偏宽松品种。

数据来源:钢联、万得,汾渭、天风风云

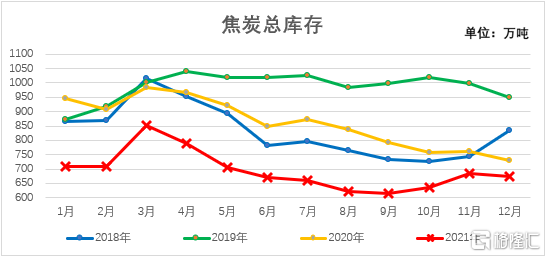

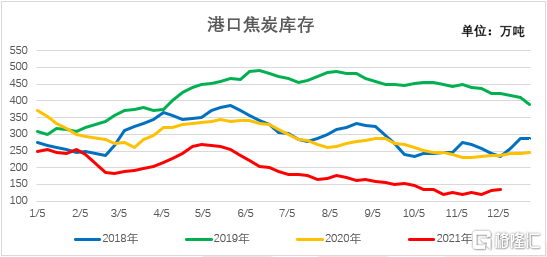

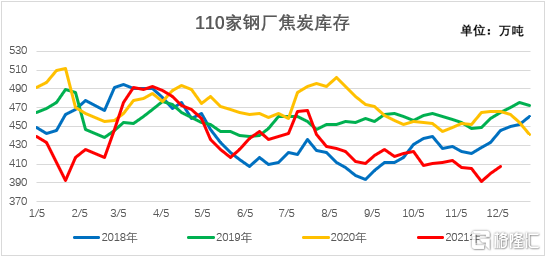

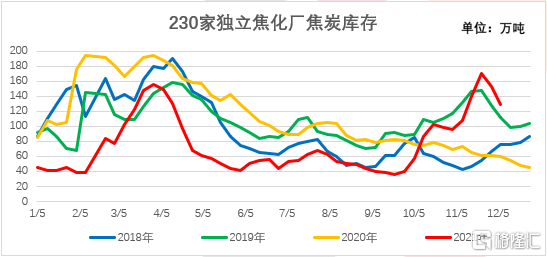

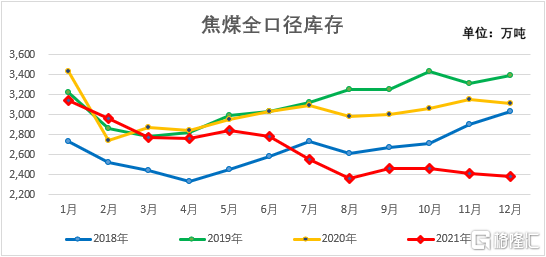

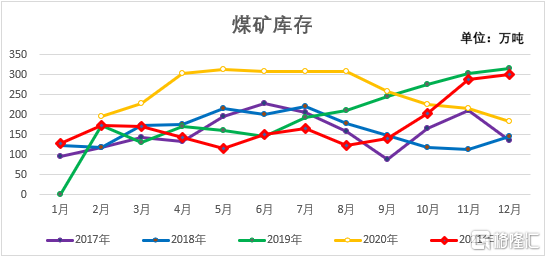

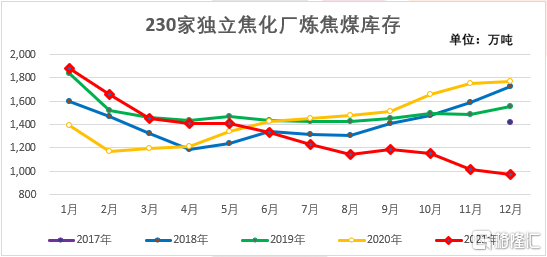

焦煤总库存

动煤核增效应自十月初开始逐步显现,除保供煤矿外,前期转售动煤的配焦煤基本回流完毕。

焦煤全口径库存自年初开始基本呈现一路下降,至今为止较1月初已经下降24.3%,与往年下半年的持续增库形成鲜明对比,我们认为焦化持续大规模限产是主要原因!

当前低库存成为多头资金炒作的主要理由,但我们认为只要钢材需求没有根本性转好,焦企限产就不会放松,焦煤弱需求就会成为常态。

数据来源:钢联、万得,汾渭、天风风云

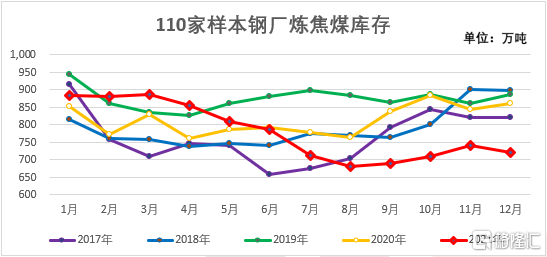

焦煤各环节库存

数据来源:钢联、万得,汾渭、天风风云

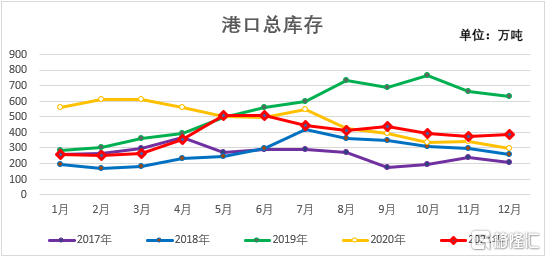

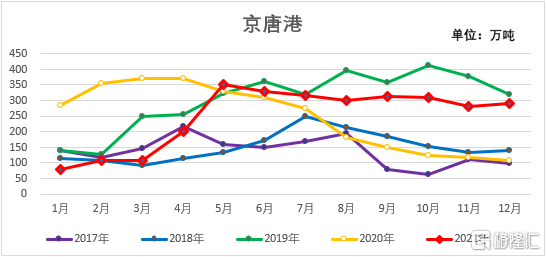

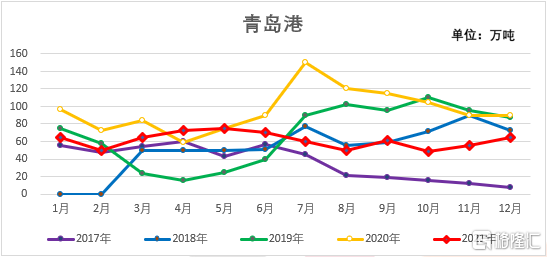

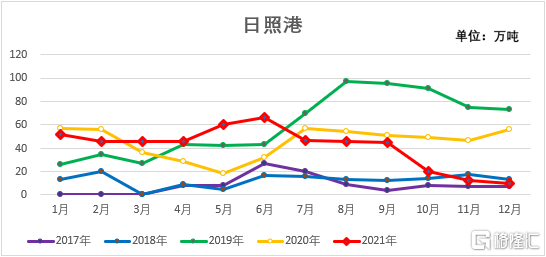

焦煤港口库存

数据来源:钢联、万得,汾渭、天风风云

数据来源:钢联、万得,汾渭、天风风云

数据来源:钢联、万得,汾渭、天风风云

策略及建议

双焦2022年全年基本面偏空

报告来源:天风证券股份有限公司

报告发布时间:2021年12月13日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK