国君策略:政策助力跨年行情,金融价值激活,消费修复接力

source link: https://www.gelonghui.com/p/500546

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

国君策略:政策助力跨年行情,金融价值激活,消费修复接力

14小时前

8,274伴随核心矛盾逐步清晰,盈利下行预期渐次修复,分母端发力助推跨年行情更上一层楼。

政策强化稳增长的首要诉求,核心矛盾清晰推动经济不确定性降低,风险评价下行、风险偏好抬升,助力跨年行情。行业配置上,金融价值激活,消费修复接力。

摘要

大势研判:千帆过,万木春。国君策略于11月初提出“跨年行情”,从近一个月与一周维度来看,沪指分别上涨4.98%和1.63%,沪深两市连续36日万亿成交,向上生长的趋势仍在延续。展望后市,经济不确定性降低,由此引导的风险评价下行、风险偏好抬升将成为核心驱动:一方面, 2021年经济工作会议指出,当前经济面临需求收缩、供给冲击、预期转弱三重压力,稳增长成为经济工作的首要目标。随着财政政策支出加强、节奏前置,货币政策稳中偏宽,叠加结构性产业政策内生发力,经济下行悲观预期有望缓解。另一方面,强调“正确认识”能耗双控与碳中和、资本积极作用与野蛮生长等一系列重要问题,从政策纠偏的视角有效降低了市场担忧的不确定性。基于以上,我们认为伴随核心矛盾逐步清晰,盈利下行预期渐次修复,分母端发力助推跨年行情更上一层楼。

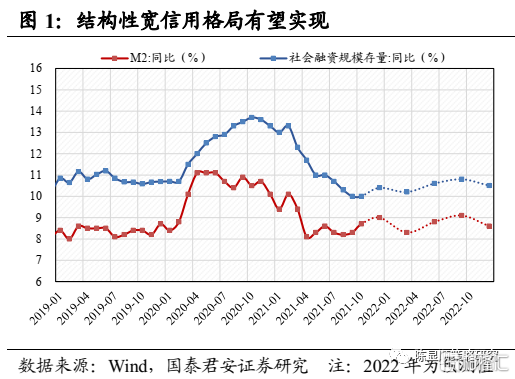

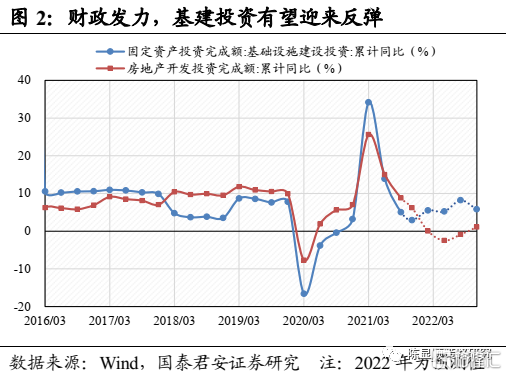

地产良性循环,金融价值激活。当前地产问题是金融板块行情启动的最大阻力,但近期随着地产风险预期的逐步改善,以券商为代表的低估值金融方向已具备高配置价值。具体来看,政策层面强调中长期经济动能转型坚定不动摇,加快发展长租房市场,推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,因城施策促进房地产业良性循环和健康发展。整体上,在“房住不炒”框架内,更侧重为供给端改善融资环境、疏通行业内部运转,地产领域结构性“宽松”+良性循环互补,地产负反馈效应有望打破,进而激活大金融板块的配置价值。

不可小觑:消费的修复动力。来自消费弱复苏信号背后蕴含大众消费的复苏以及地产链的韧性,其中10月社零当月同比4.9%,环比提升0.4%,整体高于市场预期。本轮弱复苏的背后反映出:1)10月疫情冲击逐步消退,餐饮消费展露回暖信号;2)限额以上消费与整体社零复苏差距收敛;3)必需消费仍然稳健,通信设备、化妆品、石油制品边际上升幅度较高;4)竣工端和商品房销售端的压力未对于销售额形成严重拖累,整体韧性仍存。从“出口→制造→就业→消费”的逻辑出发,鉴于政策稳增长、双控纠偏、出口韧性三因素对2022年的就业形成支撑,消费需求得以修复。往后看,消费行情由涨价主线开启,随着需求端量的超预期韧性,消费行情将外延扩散。

经济不确定性降低,风险评价下行、风险偏好抬升,助力跨年行情。随着重要会议的召开,政策的核心边际剑指稳经济,按照稳增长的发力先后顺序,以及悲观预期的修正幅度,推荐:1)消费:加速迈出预期底部,推荐业绩有支撑且负面预期淡化的白酒、生猪、家电、家具以及社服/旅游等方向;2)金融:券商、银行;3)科技制造:消费电子与半导体;4)新能源:光伏、新能源车等高景气方向。

1

大势研判:千帆过,万木春

大势研判:千帆过,万木春。国君策略于11月初提出“跨年行情”,从近一个月与一周维度来看,沪指分别上涨4.98%和1.63%,两市连续36日万亿成交,向上生长的趋势仍在延续。展望后市,经济不确定性降低,由此引导的风险评价下行、风险偏好抬升将成为核心驱动:一方面, 2021年经济工作会议指出,当前经济面临需求收缩、供给冲击、预期转弱三重压力,稳增长成为经济工作的首要目标。随着财政政策支出加强、节奏前置,货币政策稳中偏宽,叠加结构性产业政策内生发力,经济下行悲观预期有望缓解。另一方面,强调“正确认识”能耗双控与碳中和、资本积极作用与野蛮生长等一系列重要问题,从政策纠偏的视角有效降低了市场担忧的不确定性。基于以上,我们认为伴随核心矛盾逐步清晰,盈利下行预期渐次修复,分母端发力助推跨年行情更上一层楼。

2

地产良性循环,金融价值激活

地产良性循环,金融价值激活。当前地产问题是金融板块行情启动的最大阻力,但近期随着地产风险预期的逐步改善,以券商为代表的低估值金融方向已具备高配置价值。具体来看,政策层面强调中长期经济动能转型坚定不动摇,加快发展长租房市场,推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,因城施策促进房地产业良性循环和健康发展。整体上,在“房住不炒”框架内,更侧重为供给端改善融资环境、疏通行业内部运转,地产领域结构性“宽松”+良性循环互补,地产负反馈效应有望打破,进而激活大金融板块的配置价值。

3

不可小觑:消费的修复动力

不可小觑:消费的修复动力。来自消费弱复苏释放的信号背后蕴含大众消费的复苏以及地产链的韧性,其中10月社零当月同比4.9%,环比提升0.4%,整体高于市场预期。本轮弱复苏的背后反映出:1)10月疫情冲击逐步消退,餐饮消费展露回暖信号;2)限额以上消费与整体社零复苏差距收敛;3)必需消费仍然稳健,通信设备、化妆品、石油制品边际上升幅度较高;4)竣工端和商品房销售端的压力未对于销售额形成严重拖累,整体韧性仍存。从“出口→制造→就业→消费”的逻辑出发,鉴于政策稳增长、双控纠偏、出口韧性三因素对2022年的就业形成支撑,消费需求得以修复。往后看,消费行情由涨价主线开启,随着需求端量的超预期韧性,消费行情将外延扩散。

4

行业配置:消费与金融如虎添翼

经济不确定性降低,风险评价下行、风险偏好抬升,助力跨年行情。随着重要会议的召开,政策的核心边际剑指稳经济,按照稳增长的发力先后顺序,以及悲观预期的修正幅度,推荐:1)消费:加速迈出预期底部,推荐业绩有支撑且负面预期淡化的白酒、生猪、家电、家具以及社服/旅游等方向;2)金融:券商、银行;3)科技制造:消费电子与半导体;4)新能源:光伏、新能源车等高景气方向。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK