信达策略:最后一次突破

source link: https://www.gelonghui.com/p/500561

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

信达策略:最后一次突破

9小时前

6,180我们判断,这一次稳增长的基调,将让指数再次开始突破,由于政策、资金、情绪均较好,这一次突破的概率更大。

策略观点:最后一次突破

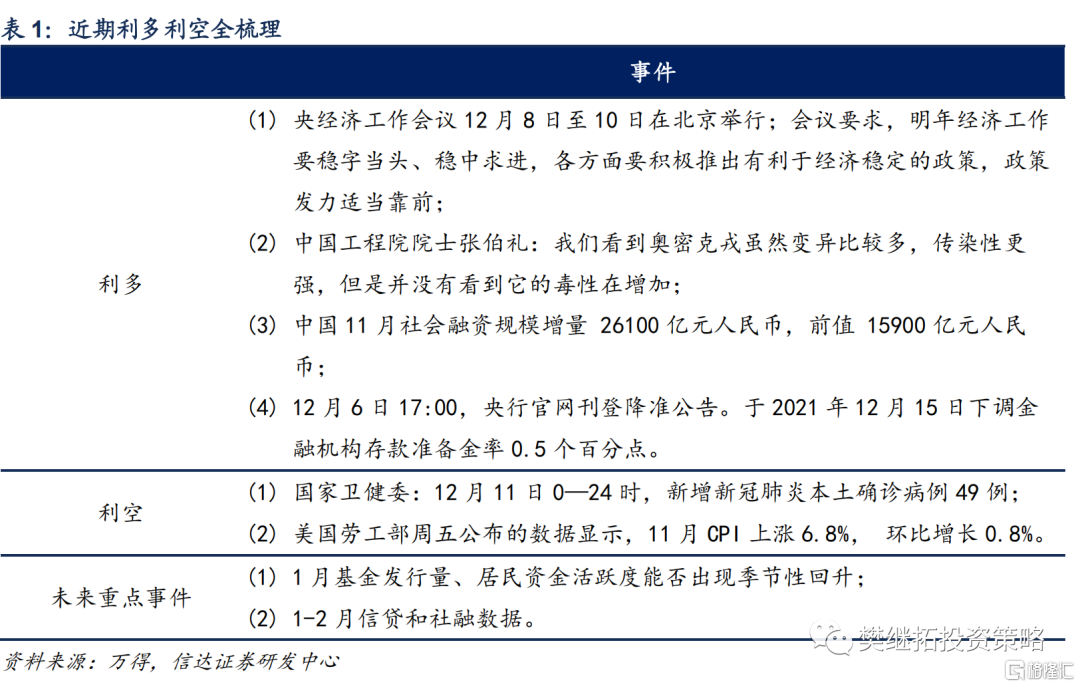

中央经济工作会议基调非常乐观,继 2014 年和 2018 年以来,再次强调 “以经济建设为中心”,“稳”成为了最重要的关键词,类比 2015 和 2019 年,稳增长后的 1 年,股市流动性充裕,但盈利还会持续下降较长时间。我们判断,这一次稳增长的基调,将让指数再次开始突破,由于政策、资金、情绪均较好,这一次突破的概率更大。如果 1 月能看到居民资金和信贷超预期,则跨年行情可以持续到 3 月。跨年行情后,适当转入防御,稳增长可以在季度内抬升估值,但要改变盈利趋势,需要很长时间。

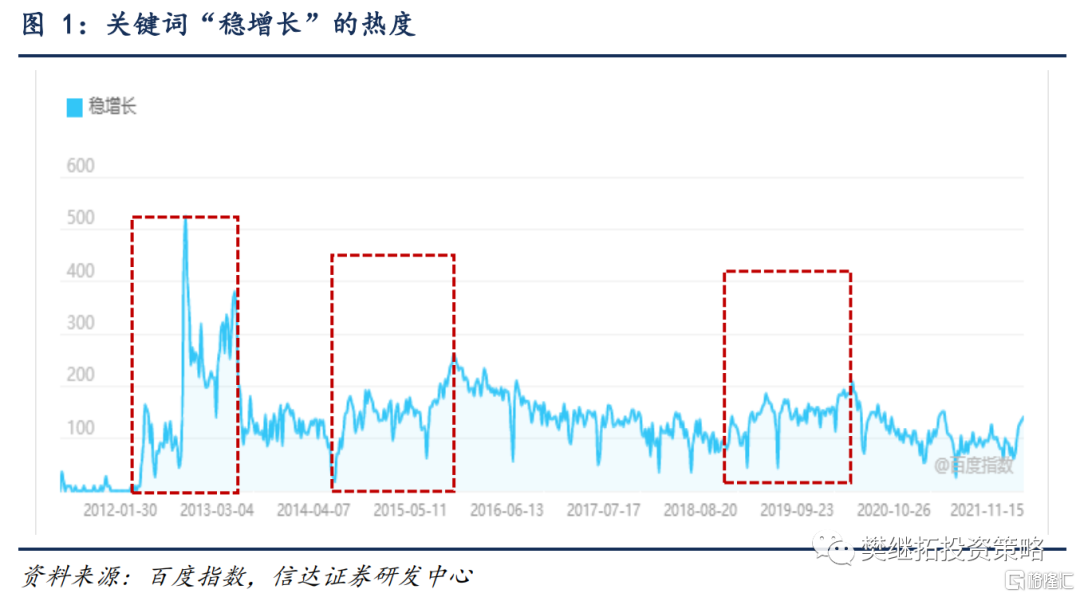

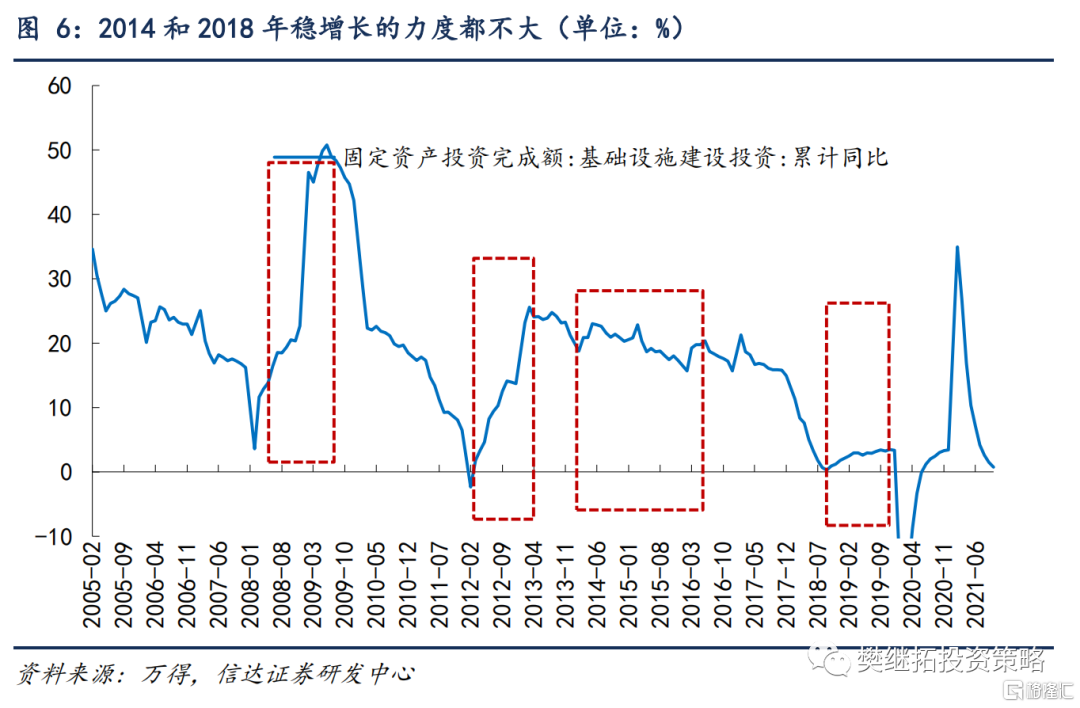

(1)稳字当头,经济建设重要性堪比 2014 年和 2018 年。中央经济工作会议稳字当头,确立了 2022 年对稳增长的重视,2022 年全年大部分时候稳增长都是很重要的政策热点。历史上有过多次持久的稳增长热度回升,分别是:2011 年 11 月-2012 年 12 月、2014 年 3 月-2015 年 6 月、2018 年 7 月-2020 年 3 月。一般每次回升持续时间都要 1 年以上,大多是从经济下降中期开始,持续到经济进入复苏期,这一次稳增长重要性提高,对应的政策落地和市场关注度提升可能会维持 1 年左右。

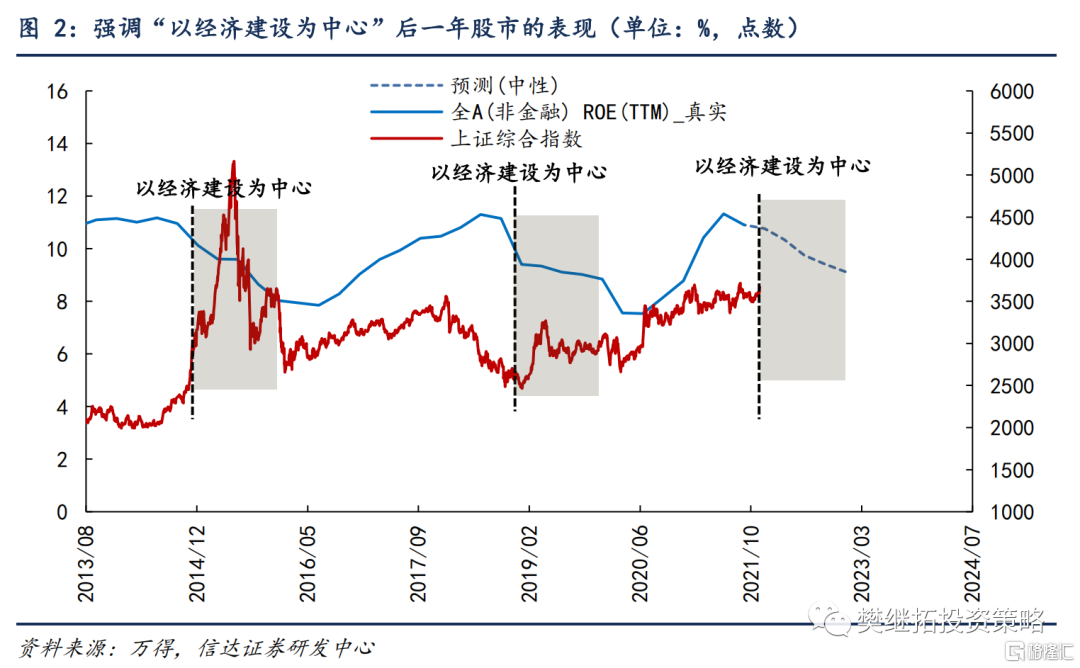

相比历年中央经济工作会议,这一次再次加入了“坚持以经济建设为中心是党的基本路线的要求”,之前两次提到以经济建设为中心分别是 2014 年和 2018 年,均处在 A 股上市公司盈利下降周期。随后的 2015 年和 2019年,股市均出现了盈利下降但估值有所抬升,而且大多表现为先抬估值,而后再反应盈利下降。整体来看,稳增长的年份,由于盈利和流动性两个因素相互冲突,股市波动剧烈。

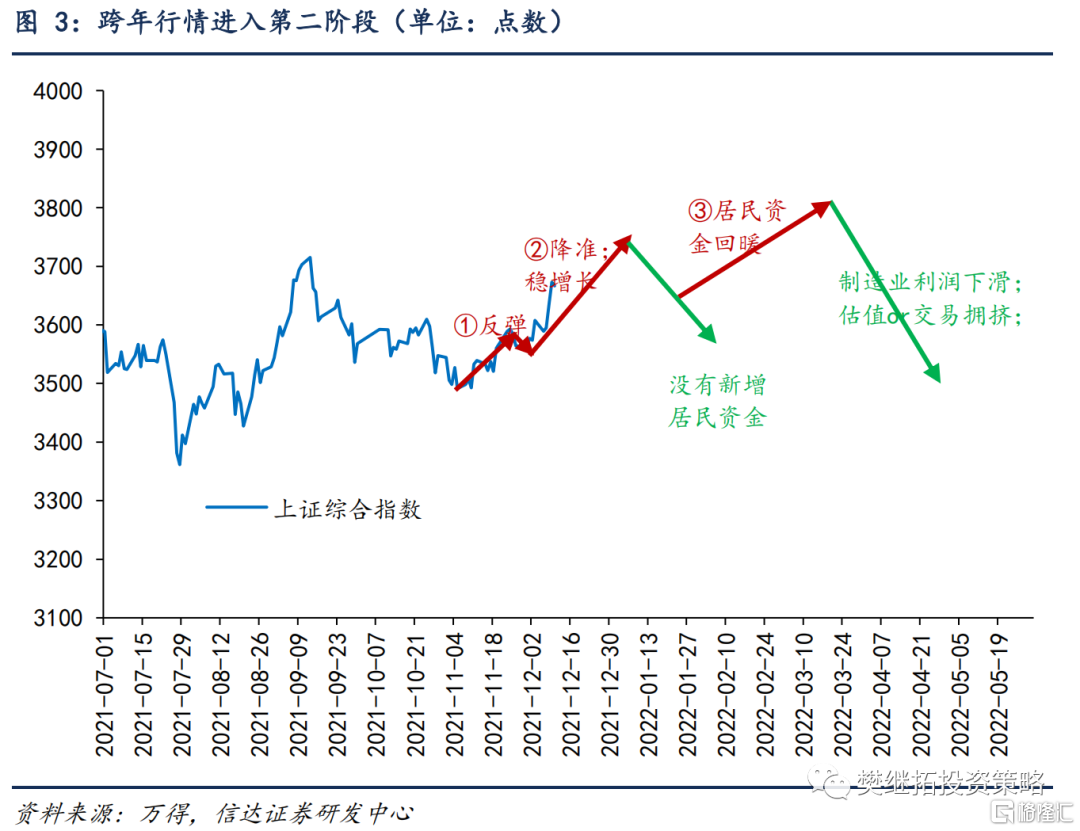

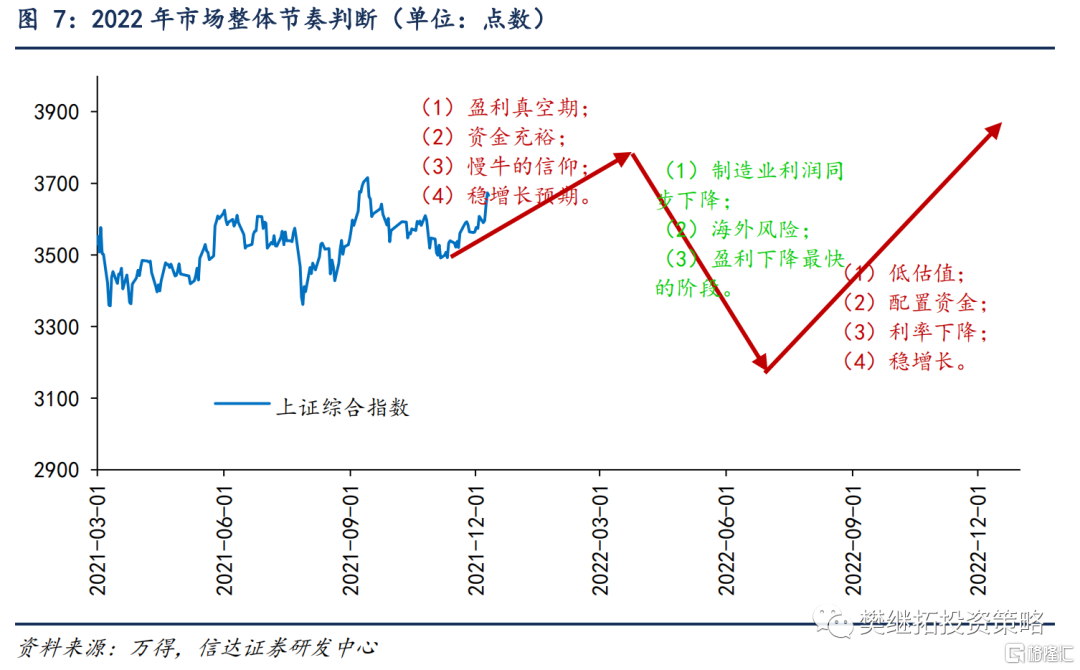

(2)跨年行情渐入佳境。由于经济的下行,金融、地产链、消费等和宏观经济密切相关的板块先后有过较大的调整,按照比较乐观的假设,稳增长可能会市场会带来 1 个季度左右的正面影响。这一次跨年行情,最乐观的情况下,可以有三个阶段。第一个阶段是“估值反弹”,3 月份以来,部分板块调整的时间和幅度均较大,存在着估值修复的必要,目前已经兑现。第二个阶段是“稳增长”,从降准开始,预计能持续到 1 月份,跨年行情渐入佳境。

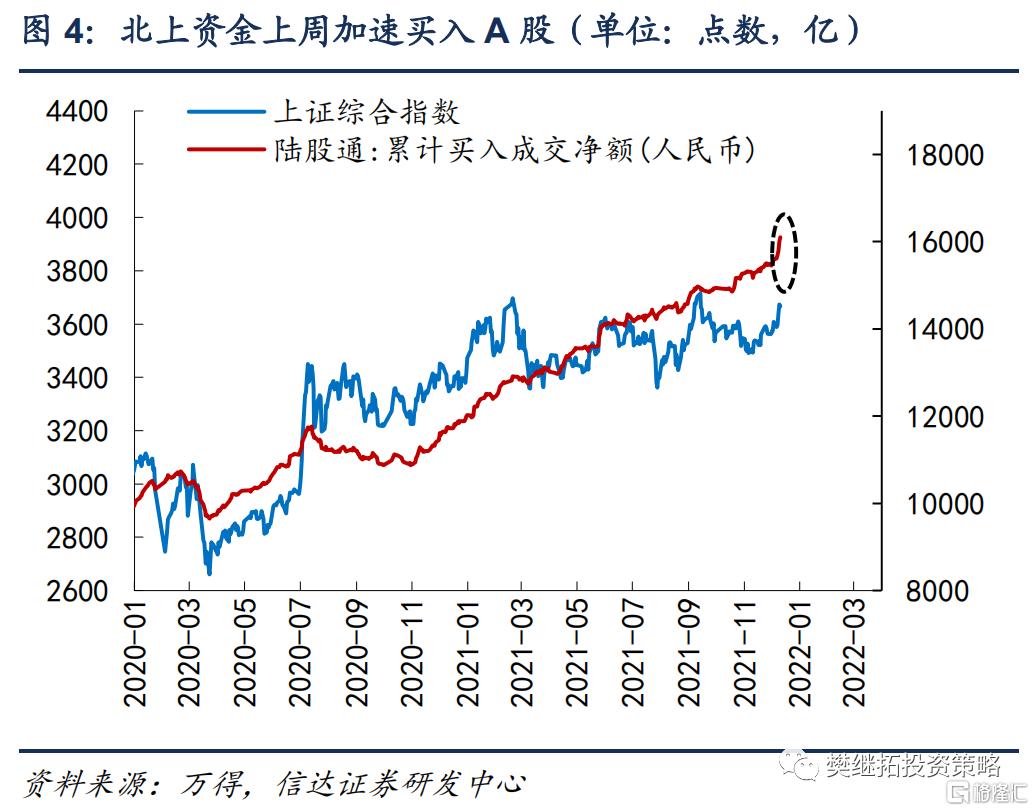

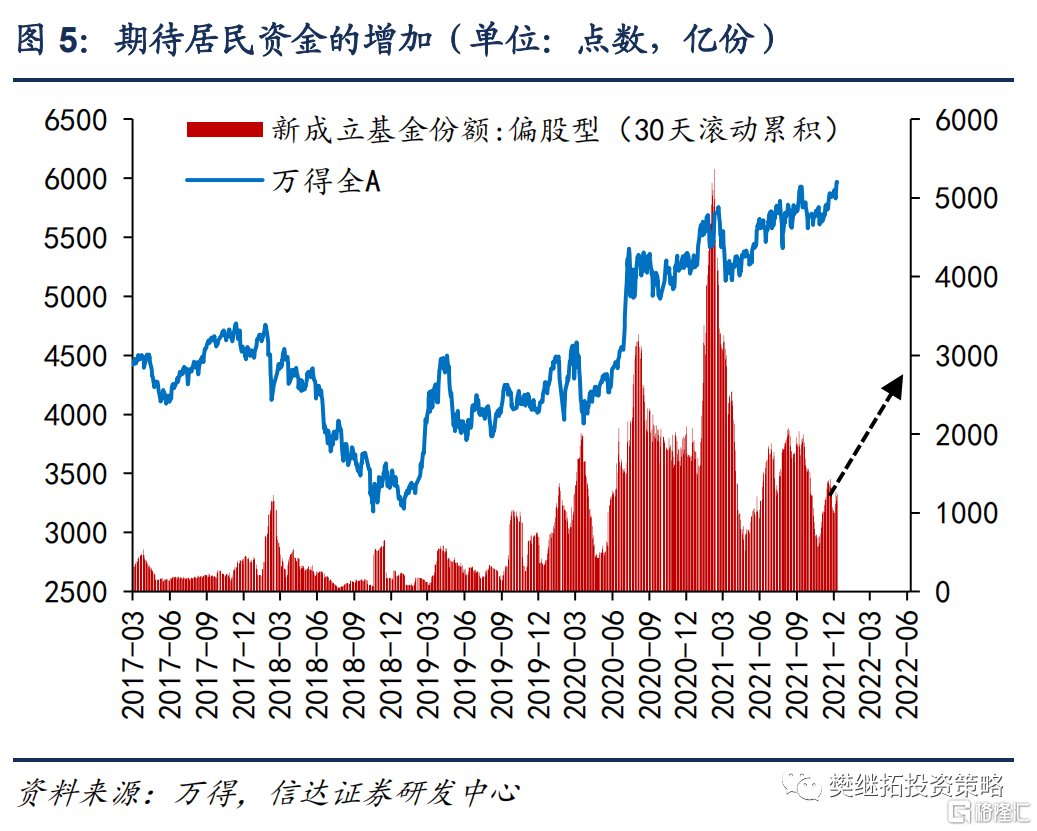

这一次稳增长也将推升指数进入再次突破的临界点,这将会是今年第四次指数尝试突破。2 月、6 月、9 月的三次突破,均以失败告终,指数一直没能摆脱区间震荡。上周陆股通北上资金大幅买入,说明年底配置资金开始增加,如果随后的 1 个月内能观察到国内居民资金增配权益资产,则突破的概率将会大幅增加,我们认为概率还是很大的,特别是在稳增长预期推动的背景下。

(3)跨年行情做完后,要适当防御,因为稳增长要产生效果还需要时间。按照 2014 年和 2018 年的经验,稳增长可以阶段性抬升市场估值,但是扭转盈利下降的趋势需要较长时间。背后很重要的原因是,2014 年以后的稳增长力度,相比 2008 年和 2012 年更小,稳增长以稳为主,2014 年和 2018 年稳增长后,基建投资增速抬升幅度较小,只能稳定经济下滑速度。经济下行完全结束,需要稳增长后至少 1 年时间。

所以稳增长会改变投资者的悲观预期,会阶段性抬升股市估值,但 2022 年 A 股整体盈利下降的趋势还是会对股市产生负面影响。建议投资者做完跨年行情后,适当转入防御,拐点早晚取决于后续股市流动性和稳增长政策落地情况(关注后续的信贷和社融)。

(4)短期策略:跨年行情渐入佳境。支撑这一次跨年行情的动力主要有 3 个:估值反弹+稳增长+居民资金季节性回升。第一个动力是“估值反弹”,3 月份以来,部分板块调整的时间和幅度均较大,存在着估值修复的必要。第二个动力是“跨年前后偏乐观的政策”,随着降准的落地,跨年行情将进入稳增长预期主导的第二波上涨。只有前两个力量只能支撑市场涨到 1 月,随后需要验证居民资金的活跃度和稳增长政策落地情况,如果能够持续改善,则跨年行情还可以持续到 3 月,我们目前的判断还是乐观的,建议投资者积极参与跨年行情。

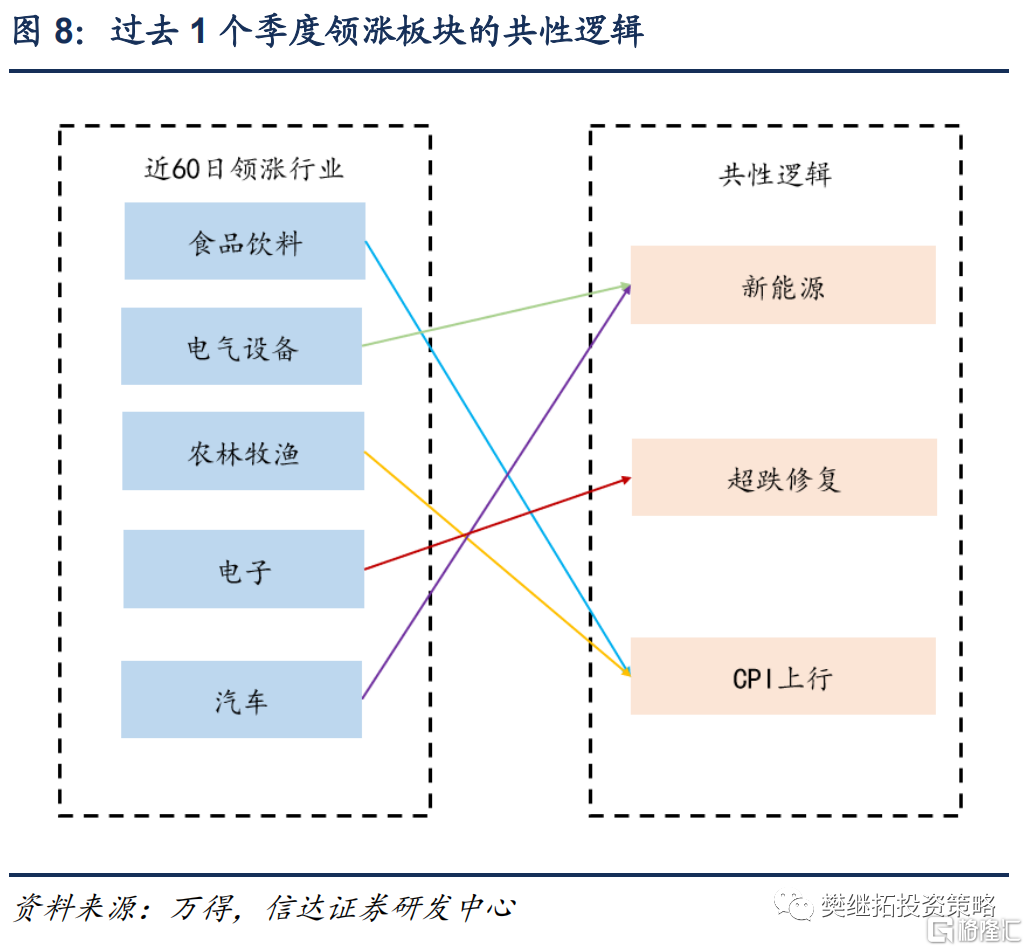

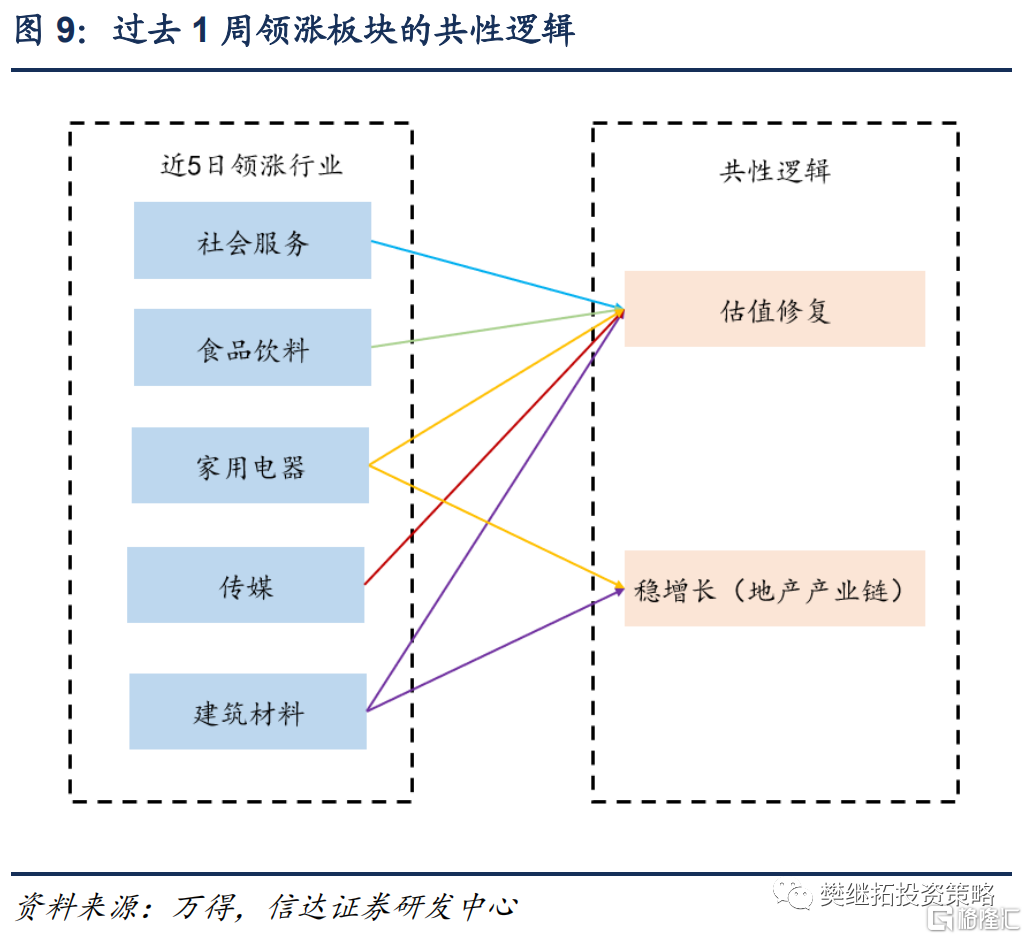

行业配置建议:最近一个季度,股市选股逻辑发生了很大变化。估值修复成为驱动个股上涨的最重要力量,食品饮料、公用事业、TMT 等板块先后反弹之后,景气受疫情压制最久的旅游、酒店板块也开始修复。随着降准的落地,中央经济工作会议的积极定调,稳增长相关板块估值也开始修复。由于现在是业绩真空期、2022 年全年的业绩展望偏谨慎,我们认为估值修复将会是跨年前后最核心的选股逻辑。配置建议:(1)军工、酒店、航空等行业供需周期独立,2022 年可以全年关注。(2)金融地产一般在经济下行的中后段进可攻退可守,稳增长力度未来半年会逐渐加强,可以超配半年;(3)计算机、传媒、食品饮料、家电等今年表现较差的板块,处在季度性反弹的过程中。

上周市场变化

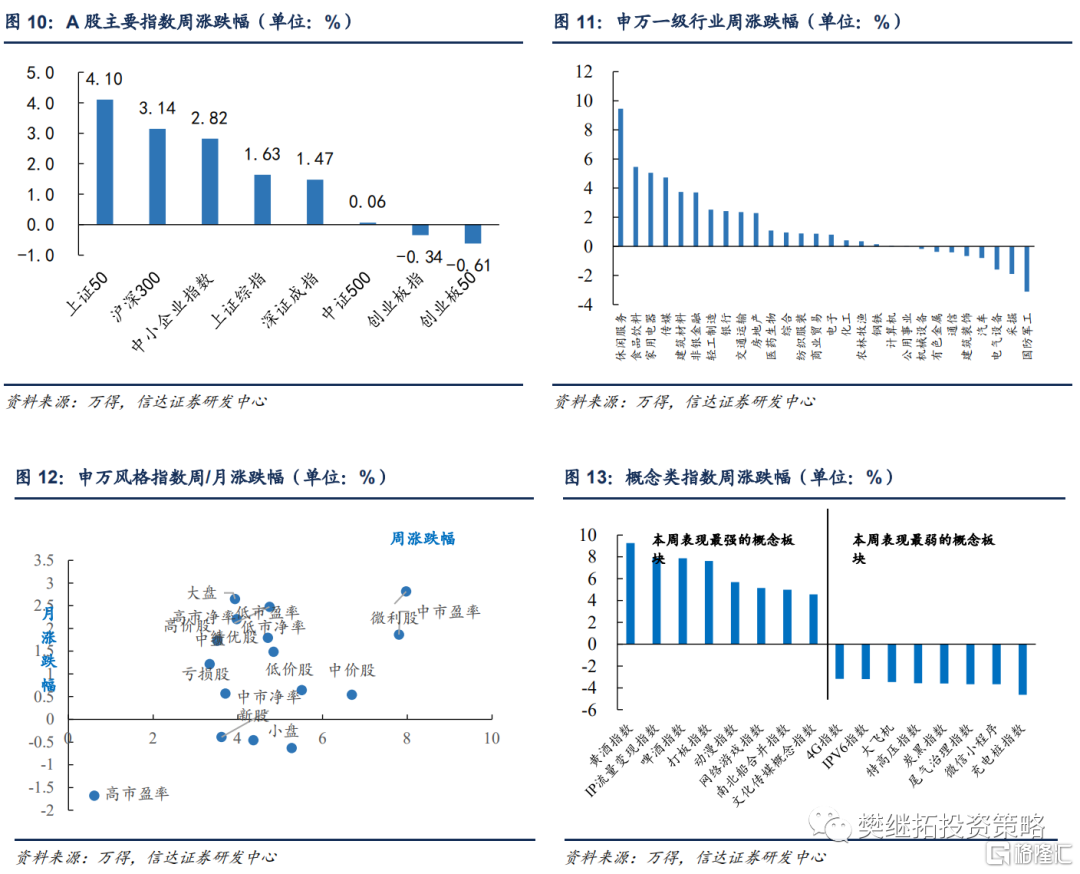

上周 A 股市场整体涨势较好,其中创业板 50 指数(4.10%)领涨。申万一级行业中,休闲服务(9.47%)、食品饮料(5.47%)、家用电器(5.06%)涨,国防军工(-3.11%)、采掘(-1.90%)、电气设备(-1.59%)领跌。概念股中,黄酒指数(9.28%)、IP 流量变现指数(7.91%)、啤酒指数(7.87%)领涨,充电桩指数(-4.64%)领跌。

风险因素:房地产市场超预期下行,美股剧烈波动。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK