宽信用的逻辑无法有效指导短期交易

source link: https://www.gelonghui.com/p/500091

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

宽信用的逻辑无法有效指导短期交易

9小时前

5,352总体来看,目前短期和中期逻辑都很难看到大的边际变化。

宽松政策接连落地,但债市情绪偏冷静。12月6日,年内第二次降准以超预期的形式落地。但次日,现券市场几乎平开,并未延续夜盘的交易热情。随后,对支农支小再贷款调降利率25bp的消息传出,现券利率仅盘中下行了1.5bp就开始反弹,国债期货全天暴跌。

市场情绪偏冷静的主要原因主要有:①与7月份降准前相比,此次降准前市场杠杆和久期进攻性更强,不存在深度踏空;②临近年底,借利好兑现收益;③隔夜资金利率小幅上行,边际转紧;④股市地产、基建相关板块大涨,反映宽信用预期升温,向债市传导压力。

原因①和②代表的是微观机构行为,并不表征观点方向;③反映的是客观事实,但并未改变市场的短期逻辑——资金面长期宽松;④所传达的中长期逻辑,则更需要警惕,因为一旦这个预期形成,利率很可能走出反转之势。

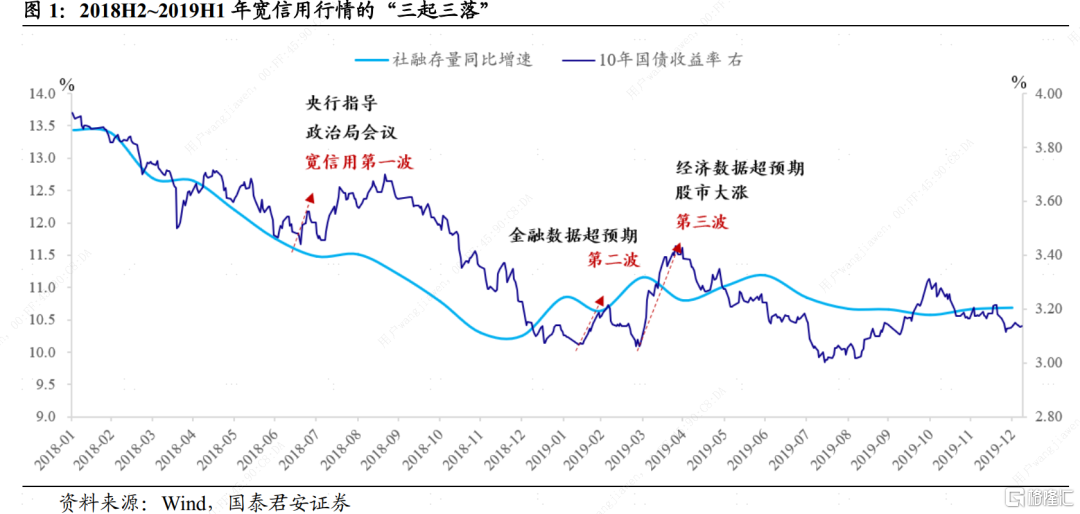

回顾历史上的五轮宽信用周期,2018H2~2019H1是最近的一轮,与本轮宽信用的表现可比性更高。总体来看,上一轮宽信用走出了“三起三落”的行情,虽然最终被证伪,但阶段性导致的调整幅度亦不可小觑。

具体来说,第一波宽信用“起”:2018年7月18日~7月25日,宽信用政策密集出台;“落”是因为体感流动性持续宽松。

宽信用政策:2018年7月18日,央行指导商业银行配置中低等级信用债,后续将提供一定比例MLF资金;7月20日,资管新规落地不搞“一刀切”打开了市场对宽信用的想象空间,国债期货当日暴跌;7月23日,国常会定调财政政策“要更加积极”,地方债供给集中放量;7月25日,MPA参数调整放宽对银行考核标准。

(短空+,长空+)出现共振,一方面,宽信用导致中长期看空的确定性上升;另一方面,市场预期“疏通传导机制”将降低货币继续宽松的可能性,短期看空的确定性也上升。在短短6个交易日中,10年国债利率累计调整近12bp。

然而随着利率逐步反映预期的边际变化,新的逻辑浮出水面:一方面,(短空-)切换为(短多+),资金面持续宽松,原先担忧的传导压力并未兑现;另一方面,(长空+)切换为(长空-),市场开始诟病宽货币向宽信用传导不畅。

最终,新的逻辑组合(短多+,长空-)边际上共振,利率拐头下行至调整前的低点,第一波宽信用行情结束。

第二波宽信用“起”:2019年1月15日~3月6日,金融数据超预期;“落”是因为经济预期不稳,股市回调。

2018.12~2019.01,连续两个月社融、信贷指标超预期,债市打破了开年后的区间震荡格局。利率在纠结中上行,走出了“N”字型;10年国债利率走势一波三折:3.07%→3.14%→3.07%→3.21%。

如此纠结的背后,是因为彼时债市对经济企稳的预期虽然有所强化,但并未形成一致预期。阻碍一致预期性形成的原因,既有2018年融资收缩、内外交困的惯性思维,也有CPI连续维持在1%字头,PPI有走向通缩的可能。

从另一个角度来说,金融数据“热”+经济数据“冷”,也导致市场没有中长期维度的主线逻辑,只能看短做短,因此表现为行情有波动但趋势不明。

然而进入2月中旬,宽信用从两个维度同时冲击了债市,长期看空的确定性上升:

①股债跷跷板。熊了一年之后,股市对边际利好更为敏感,在融资数据“放天量”、经济数据企稳、货币宽松预期的推动下,股市从底部强劲反弹;

②宽信用更确定。金融数据中票据融资猛增,其潜在的资金空转套利风险被总理点名,无独有偶,资金面随之边际收敛(短多-)。市场对于货币政策传导的效果出现上修。

这一波宽信用行情的“落”首先发生在股市,并间接影响到债市。股市在上涨过程中形成反身性,但监管戳破“牛市”预期,3月7日,股指阶段性见顶,股市开始降温,债市也因此得到喘息空间。

第三波宽信用“起”:2019年4月1日~4月29日,金融和经济数据均超预期强势;“落”是因为PMI数据走弱以及中美贸易摩擦再起波折。

4月份经济数据全线超预期,经济回暖得到进一步确认:4月1日公布的3月官方制造业PMI50.5,远超预期的49.5;月中公布的月度金融和经济数据均大幅超预期:出口(读数14.2%,预期6.5%)、社融(读数28600亿,预期18500亿)、GDP同比(读数6.4%,预期6.3%)。

从市场表现来看,经济回暖得到数据印证,股市利好出尽,上证综指创新高于3288点后回落;而债市却走出一波急跌,21个交易日内,10年国债收益率从低点的3.07%累计上行36bp至3.43%。

一般而言,若长期趋势性判断不变,月度数据冲击过后,债市总会走出利空出尽的行情。然而,4月份的调整略有不同。2018年的经验让市场坚定了经济走弱的“信仰”,这一信仰经过两波金融数据的冲击,被4月份实体经济数据彻底“击碎”,债市主流预期的一致性形成,认为中长期看空的确定性提升。

这一波宽信用行情的“落”同样来自于基本面预期的变化,4月30日公布的官方制造业PMI数据弱于预期,而5月初,特朗普发推特,中美贸易摩擦再起波折(从关税战上升至金融战、科技战)。5月6日开盘前央行紧急定向降准,打破了4月初辟谣降准后的僵局。至此,(短多+,长多+)逻辑形成,债市也顺势走出了拐点。

通过对前一轮宽信用行情做理性重构,不难总结规律:宽信用行情有三个级别,造成的脉冲也有强弱之分。从弱到强,第一个级别政策引导预期(以10年国债利率为测度,调整幅度10bp左右),第二个级别金融数据超预期(约15bp),第三个级别金融与经济数据均超预期(约35bp)。从政策引导预期到经济数据端反映,期间时滞足有三个季度之久。

回归到本轮宽信用周期,目前处于第一级别向第二级别过渡阶段。从7月份超预期降准开始,政策对于维稳经济、促进宽信用实现的诉求显而易见。甚至不惜在“房住不炒”的大方针下作了些许让步,居民按揭放款提速加快房企现金回流并稳定房价预期,给并购贷开口子以促进行业内兼并重组避免大面积违约事件爆发。

然而,市场对于宽信用的预期始终起不来,宽信用层面的利空,对债市并未造成实质性的冲击,我们也有相应反思:一方面,与上一轮相比,本轮对于政策信号理解的最大不同在于,“跨周期”调节深入人心,从而强化了货币宽松的延续性,弱化了政策刺激的强度以及信用周期的弹性;另一方面,基于“学习效应”,此前导致市场一度有转熊风险的宽信用也最终被证伪,对于本轮宽信用的难度,市场有了更一致也更趋弱的预判。

这就意味着,本轮的宽信用行情想顺利过渡到第二级别,需要比前一轮更强的信号。因此,9~10月份社融同比增速筑底还不足够,市场可能需要的是:①政策表述更加积极,在“稳中求进”之下,经济工作会议对2022年经济目标有更高的诉求;②政府信用扩张,2022年新增额度有明显增长,且提前批次会在年内下达;③数据超预期,社融同比增速明显反弹,以及信贷增量和结构的同时好转。

宽信用方向确定但节奏不明,需要边走边看。当前市场的主流预期是,这一轮宽信用的实现应当是相对“收敛”的。我们也同意,预计2022年全年社融存量同比增速中枢为10.6%,但我们认为这一轮宽信用的持续时间会比较长。

当前到2022年初,地方债发行空窗期预计被填补,叠加年初惯性的银行放贷冲动,以及地产贷款和公开市场融资的放松,2021年三季度一直到2022年上半年,都会见到金融数据的逐步好转。虽然方向是确定的,但具体节奏如何、能否超市场预期、能否推动预期明显上修,都还需要边走边看。

暂时来看,宽货币与宽信用“抢时间”的局面不会改变,利率回归震荡走势概率较大。7月份降准后,债市也走出了N型,上涨(初次降准后~8月底)→下跌(9月初~10月中旬)→上涨(10月下旬~11月下旬)→下跌(二次降准落地后)。

这诸多波折几乎与宽信用层面的长期逻辑无关,主要是短期逻辑的边际变化,包括货币政策信号差导致的波动,以及阶段性的大宗商品暴涨暴跌影响。长期逻辑有分歧、市场看不清的时候就会选择性的忽略,因而短期逻辑主导波动,10年国债利率总体震荡区间2.8~2.9%,多数时间难以超出一个基本波段的步长20bp。

总体来看,目前短期和中期逻辑都很难看到大的边际变化。中长期维度,正如上文所述,导致市场转为看空的信号支持还远不够,但基于基本面衰退风险而看多的逻辑也很难更强化。短期维度,对于短期货币宽松的主流看法没有改变,但宽松政策落地后市场表现偏冷静,也反映出短期做多逻辑的确定性也很难再提升。

经过了最近几天连续降准降息对市场的扰动之后,投资者情绪可能会重回平静,利率大概率又会重新回到窄幅震荡的“难受”状态。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK