假如我是美联储,转向的“剧本杀”怎么玩?

source link: https://www.gelonghui.com/p/499066

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

假如我是美联储,转向的“剧本杀”怎么玩?

3小时前

3,816本文来自格隆汇专栏:华创宏观张瑜,作者:张瑜 殷雯卿

大“姿态”+小“力度”可能是最佳收紧组合。

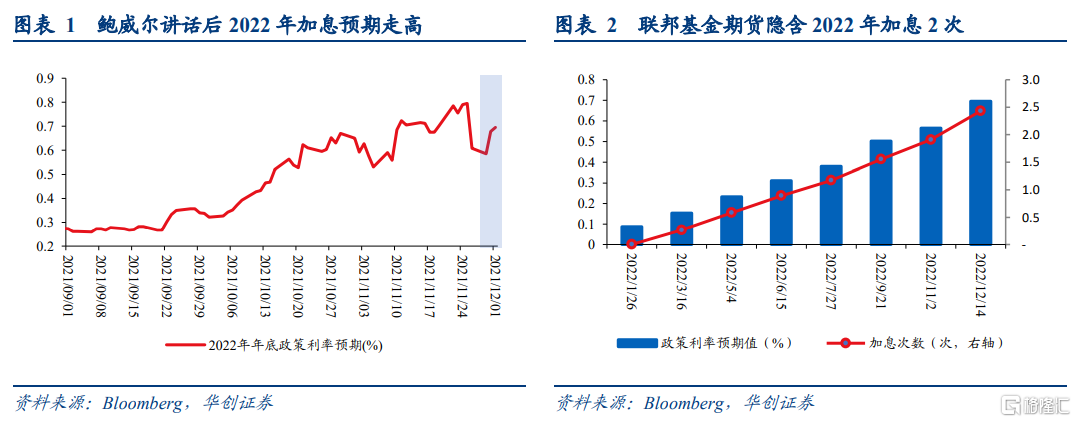

1、鲍威尔通胀表态转鹰,市场加息预期走高。鲍威尔在11月30日参议院银行业委员会做证词时表示“在下一次FOMC会议上讨论是否适宜提前几个月完成减码是合适的”,同时鲍威尔放弃“暂时性通胀”这一表述。此次会议的这两处表态显示出当前美联储对当下的通胀与货币政策立场有所转鹰,会后联邦基金期货隐含的2022年全年加息预期走高。

2、美国通胀或并非“暂时性”

我们曾指出,目前美国汽车价格、房租、劳动力薪金等因素均在推高通胀,且通过供需分析来看或都是中长期影响因素。在此前报告中也指出,当下美国的短期、中期和长期通胀预期均处于整体上升态势,如果通胀预期继续上行,就有可能产生通胀预期和实际通胀的正反馈效应。因此不论是从通胀的影响因素来看,还是从通胀预期的现状来看,美国通胀或许确实并非“暂时性”。具体来看:

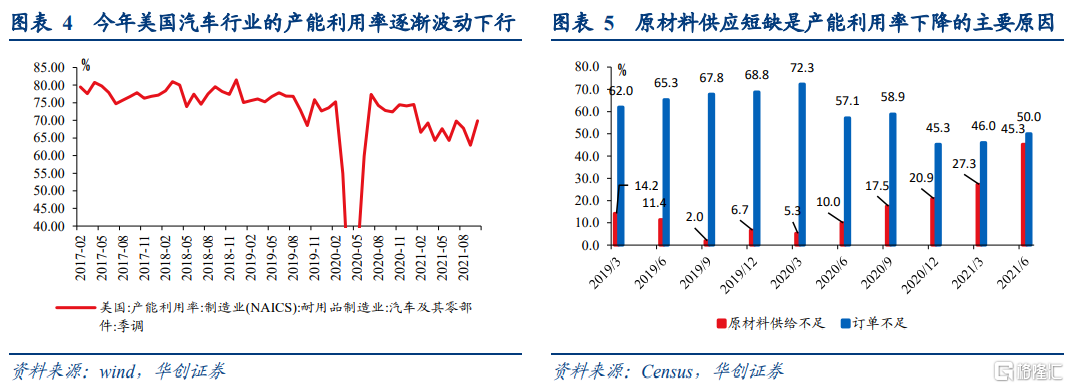

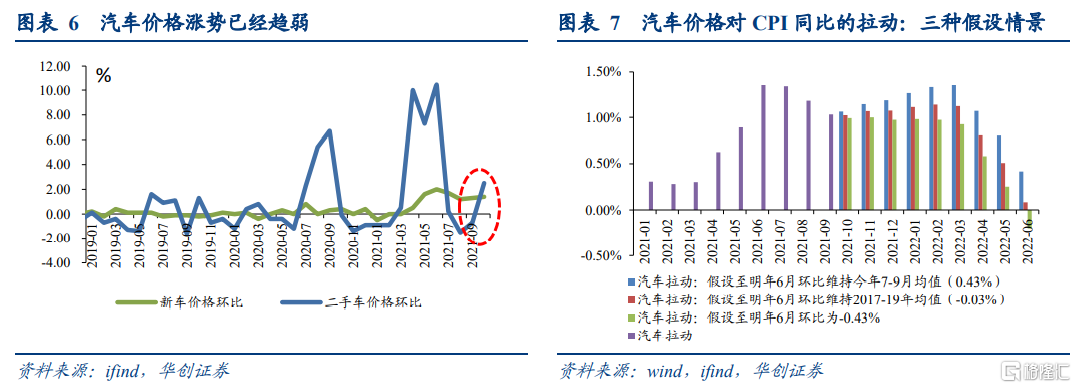

汽车价格:当前上涨主要受到芯片等原材料供应不足而造成的供给短缺影响。目前汽车价格已进入磨顶期,但由于翘尾和价格权重因素,对通胀的强拉动作用依然存在3-6个月

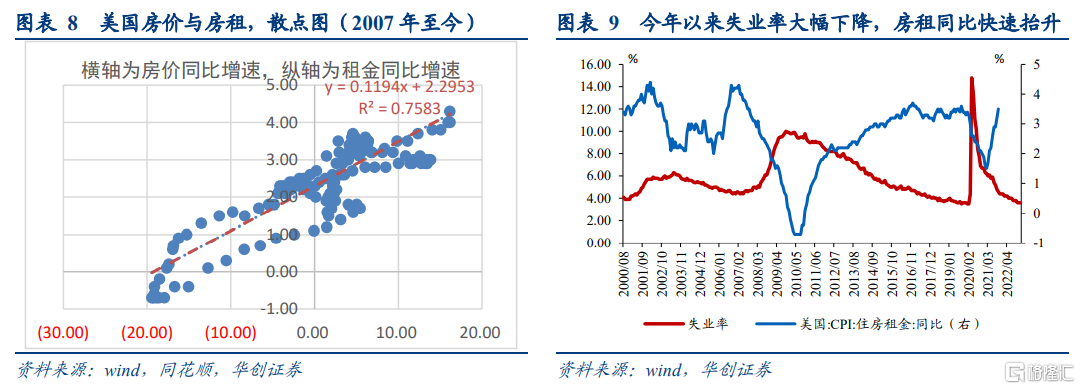

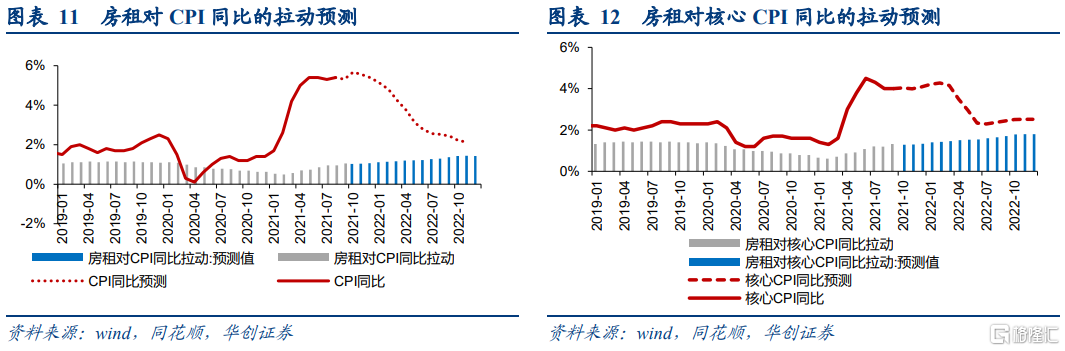

房租价格:今年以来房价上涨与就业修复带来的租房需求上涨共同推高房租价格,到明年底,房租或将成为明年美国CPI走势的最大支撑项。

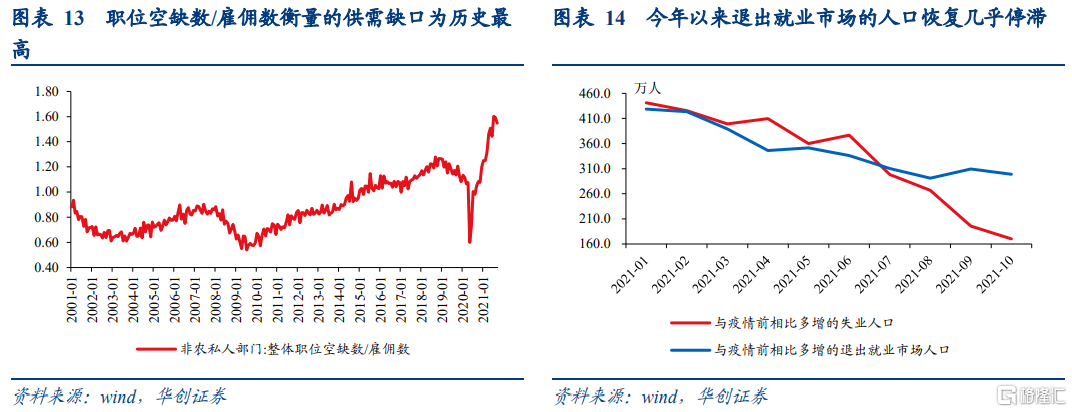

劳动力薪金:职位空缺数/雇佣数所衡量的劳动力供需缺口紧张程度达到历史最高,因此推升劳动力薪金上涨。同时当前的空缺岗位数量远高于失业人口数量,而退出劳动力市场的人口重返意愿也不强,因此未来1年内或难见劳动力供需缺口紧张问题得以缓解,即时薪或长期维持高位。

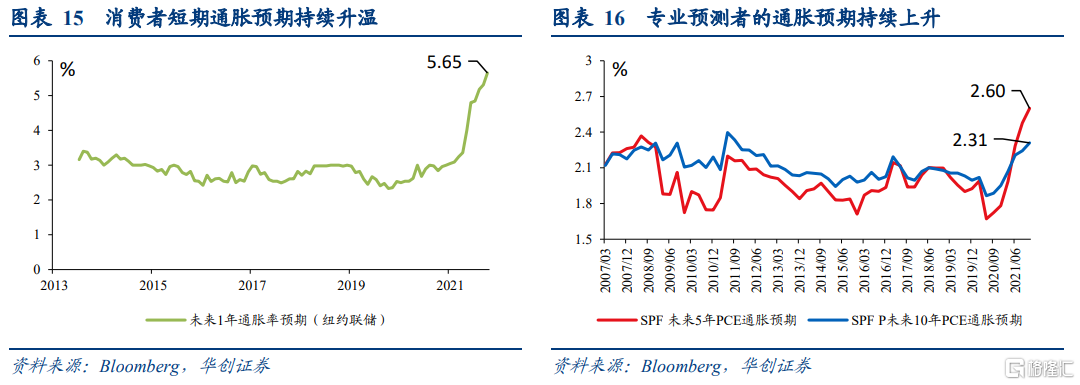

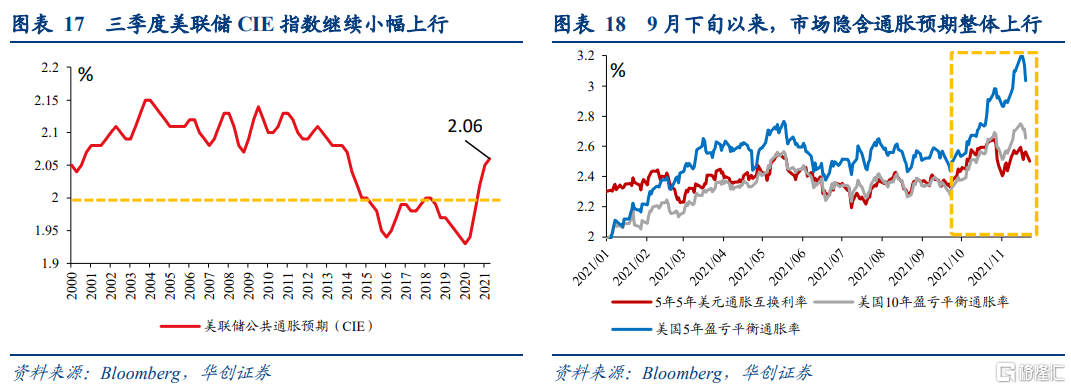

通胀预期:当下美国的消费者通胀预期、SPF专业预测模型、美联储CIE指数、金融市场隐含通胀预期全线走高。

3、在通胀或长期维持高位的背景下,对美联储而言,大“姿态”+小“力度”可能是最佳收紧组合。一方面为压制加息预期,美联储明年的政策表态或偏鹰,加息落地无论对通胀预期的压制还是美元信用的提振都表达了一个货币政策制定者努力回归常态化的姿态,此谓大姿态;但另一方面,由于本轮政策转向的背景并非抑制需求过热,而是抑制通胀,因此加息次数不会过快过急,这样对美股和经济影响都有限,此为务实层面的小力度。我们依然对美国2022年加息落地甚至略有提前保持风险的客观提醒(目前利率期货隐含2022年7月后加息落地),但加息次数保持一次的判断(利率期货隐含2次以上加息)。

4、对资产价格的影响

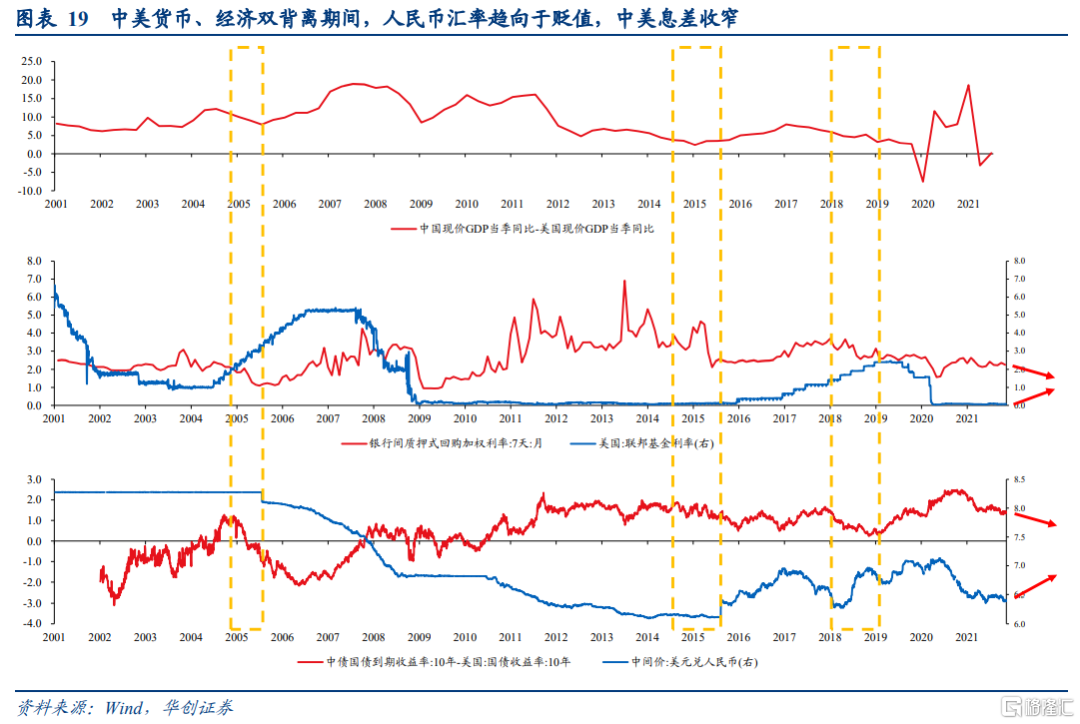

中美经济货币双背离的环境下,人民币汇率趋向于贬值,中美息差收窄;背后则是中国经济增长偏弱、货币政策偏松之下,资本流入放缓的外在体现。经济方面,中美经济增速之差或收窄至1989年以来最小值。货币方面,中国央行和美联储货币政策的方向背离。历史复盘来看,在中美货币、经济双背离期间,人民币汇率趋向于贬值,中美息差收窄。

中美金融“微脱钩”风险加大,外资流入盛宴或近尾声。2020年以来,因全球流动性宽松,在中美金融“脱钩”问题上资本与政治的诉求难以统一:政策诉求为中美金融脱钩,但资本更愿意流入中国市场赚取收益。但2022年开始,随着美联储进入紧缩周期,中国等新兴市场经济体本就有资本外流、资产价格下跌的风险,资本的诉求也是减少流入中国等新兴市场经济体,这就导致在金融“脱钩”问题上资本与政治的诉求或将统一,2022年中美金融或出现实质性的“微脱钩”,外资流入盛宴或近尾声。

风险提示:美联储加息次数超预期

一

鲍威尔通胀表态转鹰,市场加息预期走高

鲍威尔在11月30日参议院银行业委员会做证词时表示“在下一次FOMC会议上讨论是否适宜提前几个月完成减码是合适的”,同时鲍威尔放弃“暂时性通胀”这一表述。此次会议的这两处表态显示出当前美联储对当下的通胀与货币政策立场有所转鹰,会后联邦基金期货隐含的2022年全年加息预期走高。

二

美国通胀或并非“暂时性”

我们曾指出,目前美国汽车价格、房租、劳动力薪金等因素均在推高通胀,且通过供需分析来看或都是中长期影响因素。在此前报告中也指出,当下美国的短期、中期和长期通胀预期均处于整体上升态势,如果通胀预期继续上行,就有可能产生通胀预期和实际通胀的正反馈效应。因此不论是从通胀的影响因素来看,还是从通胀预期的现状来看,美国通胀或并非“暂时性”。具体来看:

(一)汽车:对CPI的强拉动作用至少持续到2022Q1

今年以来,美国汽车行业的产能利用率逐渐波动下行,汽车产量显著偏弱,是推动汽车价格的重要影响因素。而产量下降的主要原因是原材料供应不足,主要体现在“缺芯”问题上。至9月产能利用率已下降至62.8%,较2019年水平下降了12.2个百分点。根据美国商务部普查局QPC调查数据,今年2季度,有45.3%的交运设备制造商认为是原材料供给短缺导致产能利用率下降,去年4季上度是20.9%,去年1季度是5.3%。原材料供应不足主要体现在汽车芯片短缺问题上,今年2季度汽车芯片最为短缺,3季度马来西亚疫情导致缺芯缓解节奏略慢。目前市场和生产商基本认为,明年1季度汽车缺芯问题或明显缓解,供需恢复至疫情前水平,2季度汽车芯片补库或可基本完成。

虽然目前汽车价格涨势已经边际趋弱,但对汽车价格进行敏感性分析发现,即便后续汽车价格上涨乏力,其对CPI同比的强拉动作用也会持续到明年1季度。我们对汽车价格环比走势做三种情景假设,上行情景:今年10月至明年6月,维持今年7-9月水平,为0.43%;中性情景:今年10月至明年6月,维持2017-19年水平,为-0.03% ;下行情景:今年10月至明年6月,环比-0.43%(与上行情景相对应)。测算结果表明,因价格翘尾因素、价格上涨导致的权重增加,即便是下行假设,汽车价格对CPI同比的拉动作用到明年1季度基本也保持在0.9个百分点以上。

(二)房租:或将成为明年美国CPI走势的最大支撑项

疫后房租上涨的第一个推动因素是房价,房价与房租呈现正相关关系。从“成本”或者“房价房租比”的角度考虑,因为房租具有粘性,房价上涨会领先于房租上涨,从数据看,美国房价与房租呈现较显著的正相关关系,房价同比增速增长1个百分点,房租同比增速增长0.1个百分点左右;从“供给短缺”视角看待,房屋供给短缺不仅会推高房价,也会推升房租。

疫后房租上涨的第二个推动因素是疫情缓和与就业修复,因重返工作岗位和开学,人口从郊区回流城市,租房需求上升。从数据看,1-10月,失业率由6.3%大幅下降至4.6%,同时房租同比由1.6%快速涨至3.5%。居家办公常态化或许会影响区域之间租金水平的修复,比如纽约的租金修复要比旧金山快一些,主要是因为旧金山多是科技型企业,居家办公更常态,但整体来看,美国全国的房租水平已经大幅超出疫情前水平,9月相比去年3月累计涨幅达10%。

房租或将成为明年美国CPI走势的最大支撑项。到明年底,房租或将成为明年美国CPI与核心CPI走势的最大支撑项:1)预计房租对核心CPI同比的拉动将从目前的1.3个百分点上升至1.8个百分点,贡献率将从目前的30%左右,上升至明年底的70%。2)预计房租对CPI同比的拉动将从目前的1.05个百分点上升至1.43个百分点,贡献率将从目前的20%左右,上升至明年底的67%左右。

(三)薪酬:1年内或难见回落

劳动力供给不足,需求旺盛,供需缺口紧张程度达到历史最高推升劳动力薪金。衡量方式之一是采用职位空缺数/雇佣数(职位空缺数反映企业正在招聘的空缺岗位,雇用数据反映企业最终招聘的员工数量;二者之比可反映企业的招工需求是否能够得到满足,比值越大则说明企业需求旺盛的同时,实际可招到的员工数量不足,供需缺口越大)。2020年5月以来,职位空缺数/雇佣数衡量的供需缺口大幅走阔,且快速突破1,达到有数据以来最高值,反映在需求端十分旺盛但供给因疫情下滑的背景下,劳动力供需缺口紧张程度达到历史最高。

衡量方式之二是按目前失业人口消化的速度多久可填满疫后新增职位空缺数来估算。一则,截至2021年9月职位空缺数较疫情前高出约310万人,但失业人口仅较疫情前多出195万人,说明如果劳动参与率不回升,仅靠失业人口全部回归就业岗位是无法填补所有职位空缺的。二则,按目前每月消化33万失业人口估算(今年前十个月的平均月消化),195万失业人口需6个月左右即可消化完毕,即到2022年3月起,依靠消化当前的失业人口将无法继续填补职位空缺数,届时将仍有115万职位空缺数难以填补。这一水平与2021年3月的职位空缺数接近,当时时薪增速处于4.3%(疫情前平均增速为3.3%)。依然高于疫情前。我们需要注意,今年前三季度是美国经济修复最快的时候,也就意味着这个消化速度未来能否持续是高度存疑的,时间大概率是要更长。目前劳动参与人口每月回升约9万人(今年前十个月平均),意味着剩余的115万缺口至少需要12个月才能覆盖,但其实5月以来劳动参与人口回升基本就已经停滞了,5月至今月平均回升仅有4-5万,因此实际的修复时间可能更长。因此未来1年内或难见劳动力供需缺口紧张问题得以缓解,即时薪或长期维持高位。

(四)通胀预期:当下美国的通胀预期正在升温

1)消费者层面,美国民众的短期通胀预期持续升温,创历史新高。今年以来,纽约联储调查的消费者未来1年的通胀预期持续走高,从年初的3.1%上升至9月的5.3%,10月再度上行至5.7%,持续刷新2013年有数据以来的新高。

2)专业预测层面,SPF的中长期通胀预期大幅升温,同样创记录新高。最新数据显示,SPF未来5年通胀预期继续上行,Q1-Q4依次为2%、2.3%、2.5%、2.6%,创2007年以来的记录新高。此外,SPF未来10年通胀预期也在上升,Q1-Q4依次为2.1%、2.2%、2.2%、2.3%,Q4的预期值,仅次于2011年二三季度(彼时是金融危机后美国通胀的最高点,CPI同比在3.5%以上)。

3)三季度美联储CIE指数继续温和上行。CIE指数从去年底的1.98%上升至今年三季度的2.06%,是2014年6月以来的高点。看似变化很小,但该指数过去20年的波动区间也没有超过25bp。

4)9月议息会议以来,金融市场利率隐含的通胀预期整体呈上升趋势,体现出市场对美国未来通胀形势的担忧或在加深。虽然最近一周有所下行,但整体来看,9月22日FOMC会议后,美国金融市场交易的通胀预期也呈快速大幅上行趋势,上行幅度在15-60bp之间。5年5年美元通胀互换利率从2.329%上升至2.502%,5年盈亏平衡通胀率从2.437%上升至3.036%,10年盈亏平衡通胀率从2.277%上升至2.654%。

三

美联储转向推演:大姿态,小动作

在通胀或长期维持高位的背景下,对美联储而言,大“姿态”+小“力度”可能是最佳收紧组合。一方面为压制加息预期,美联储明年的政策表态或偏鹰,加息落地无论对通胀预期的压制还是美元信用的提振都表达了一个货币政策制定者努力回归常态化的姿态,此谓大姿态;但另一方面,由于本轮政策转向的背景并非抑制需求过热,而是抑制通胀,因此加息次数不会过快过急,这样对美股和经济影响都有限,此为务实层面的小力度。我们依然对美国2022年加息落地甚至略有提前保持风险的客观提醒(目前利率期货隐含2022年7月后加息落地),但加息次数保持一次的判断(利率期货隐含2次以上加息)。

四

对资产价格的影响:汇率易贬难升,中美息差收窄

(一)中美经济货币双背离带来汇率贬值压力

中美经济货币双背离的环境下,人民币汇率趋向于贬值,中美息差收窄;背后则是中国经济增长偏弱、货币政策偏松之下,资本流入放缓的外在体现。经济方面,中美经济增速之差在收窄。根据IMF在10月发布的最新全球经济展望,2021-2022年中国实际GDP同比增速预期为8%、5.6%,美国则为6%、5.2%,中美实际GDP增速差或将收窄至1989年以来最小。货币方面,中国央行和美联储货币政策的方向背离:在明年增长压力加大的背景下,国内货币政策可能是稳中略松的格局,而美联储则已开启货币政策收紧周期,Taper有加速可能,加息也有落地可能。历史复盘来看,在中美货币、经济双背离期间,人民币汇率趋向于贬值,中美息差收窄。

(二)中美金融“微脱钩”风险加大,外资流入盛宴或近尾声

2020年以来,因全球流动性宽松,在中美金融“脱钩”问题上资本与政治的诉求难以统一。2018年以来美国对华金融领域提出较多打击措施,如设立外国公司问责法限制中国企业在美上市、将中国列为“汇率操纵国”等。但在美联储2020年以来的降息、QE操作之下,中国受益于宽松的全球流动性环境,金融资产回报丰厚,因此这样的环境下资本诉求与政治诉求是难以统一的,也就是说资本不会因中美政治层面的冲突而放弃“来中国赚钱”,中美金融很难有实质性的“脱钩”。而数据层面我们也确实看到了2020年以来外资对华证券投资规模屡创新高。

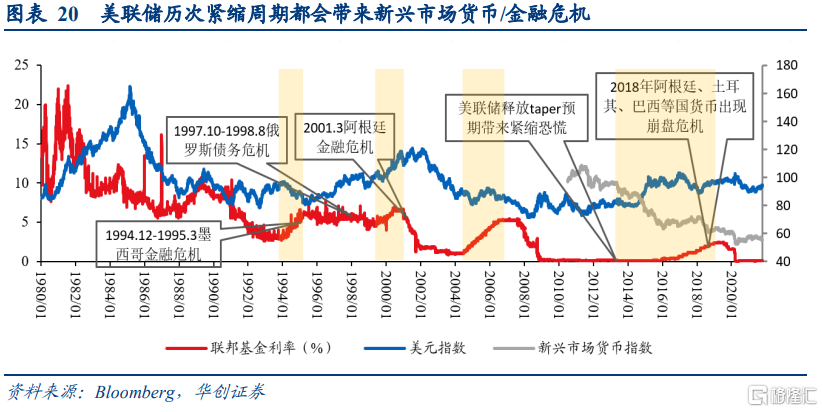

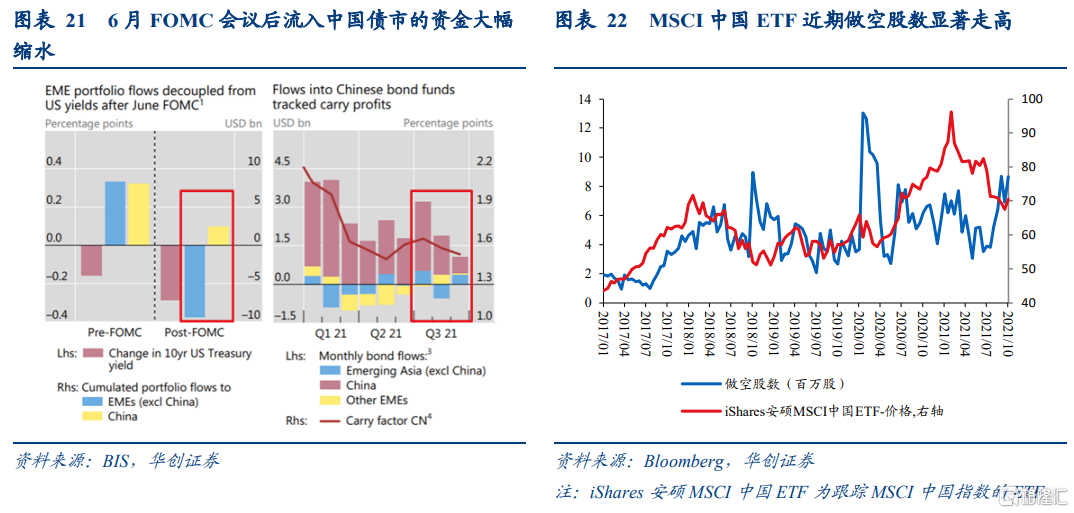

但2022年开始,随着美联储进入紧缩周期,中国等新兴市场经济体本就有资本外流、资产价格下跌的风险,资本的诉求也是减少流入中国等新兴市场经济体,这就导致在金融“脱钩”问题上资本与政治的诉求或将统一,2022年中美金融或出现实质性的“微脱钩”。历史来看,美联储历次紧缩周期都会带来新兴市场货币/金融危机,而近期也确实出现了外资开始减少对我国资产的持有量:BIS跨境资本流动数据显示,Q2以来流入我国债券市场的资金规模已开始下降,6月FOMC会议后进一步缩水;MSCI中国ETF近期做空股数大幅走高,也反映了近期外资对中概股投资信心的下降。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK