贵金属2022年展望:坚韧筑底,配置价值现

source link: https://www.gelonghui.com/p/498177

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

贵金属2022年展望:坚韧筑底,配置价值现

1小时前

3,119本文来自格隆汇专栏:兴业研究,作者:郭嘉沂 付晓芸 张峻滔

黄金中期底部出现在首次加息时,但牛市开启需要等到加息末期。

核心内容

2021年美债利率明显上行,美元指数前低后高,原油大幅上行,多种因素交织下美债实际利率低位震荡,黄金震荡下行。

展望2022年,美元指数升值筑顶、前高后低,10年期美债收益率高位震荡,通胀预期呈现韧性。高债务率下美联储有意暂时忽略通胀超调,实际利率仍维持低位。黄金有望构筑中期底部。2022年金价主震荡区间为1698至1921美元/盎司,中枢为1809美元/盎司。

从上一轮经验看,黄金中期底部出现在首次加息时,但牛市开启需要等到加息末期。与2010年代不同,2020年代大宗商品已进入中期强势周期,原油在2022年暂歇后仍可能继续上行。2022年美国处于类滞胀时期,金价表现仍平庸。但之后随着经济下行压力加大(2023年去库周期,以及下一个库存下行周期叠加投资下行造成大衰退),通胀再度来袭,待经济进入真正的滞涨状态,黄金将表现优异,跑赢股债。

一、2021年市场回顾:黄金震荡回落

2021年美债利率明显上行,美元指数前低后高,原油大幅上行,多种因素交织下美债实际利率低位震荡,黄金震荡下行,呈现韧性。

年初伦敦金触及1960美元/盎司后,在1月初发布的美联储2020年12月议息纪要首次提及缩表言论后出现暴跌。2月美债利率加速上行,黄金跌势持续至3月,最低触及1670美元/盎司。第一季度末基金调仓加速买入美债,美债收益率终止快速上行势头,同时伴随加密货币暴跌,资金从加密货币流入黄金,第二季度金价出现明显反弹。第三季度,黄金风险溢价快速回落、美联储年内Taper预期快速升温下,金价再度回落至1670美元/盎司一线。第四季度,美债收益率再度上行,同时第二波再通胀交易掀起狂潮,金价多空交织,后在加密货币明显回落背景下黄金出现上涨行情。

截至11月24日收盘,2021年伦敦金累计跌幅为5.78%;伦敦银累计跌幅为10.80%;上海Au9999累计跌幅为5.16%;上海Ag9999累计跌幅为12.94%;金银比回升5.62%。分季度来看,贵金属不同季度涨跌互现(详见图表 1和图表 2)。

二、2022年展望

2.1 美元升值筑顶,前高后低

高通胀增速和美联储诸多官员的鹰派表态下,市场对于2022年下半年加息已经高度定价。根据美国一级交易商调查的加息条件,2022年下半年失业率、通胀达标的问题不大,但劳动参与率和经济增长的恢复可能不会达标。因此美联储很难超预期加息,2022年只会加息1至2次。由于QE对于降息的替代作用,在QE环境下影子联邦基金利率(Shadow FFR)是联邦基金利率(FFR)更好的替代性指标。2022年无论美联储加息与否,在逐月缩减150亿美元的Taper节奏下,以Shadow FFR衡量金融环境会在明年第一季度后明显收紧。若美联储以更快节奏完成Taper,则金融环境会加速收紧。上述因素将在上半年给予美元指数支撑。进入下半年,由于美国经济表现跑输非美,同时通胀回落、美联储难以超预期加息(利多出尽),美元指数会面临一定的调整压力。我们认为2022年美联储连续加息的可能性并不大。同时欧央行加息的可能性也较低。缺少欧美货币政策分化,美元指数的调整空间相对有限,可能陷入盘整。

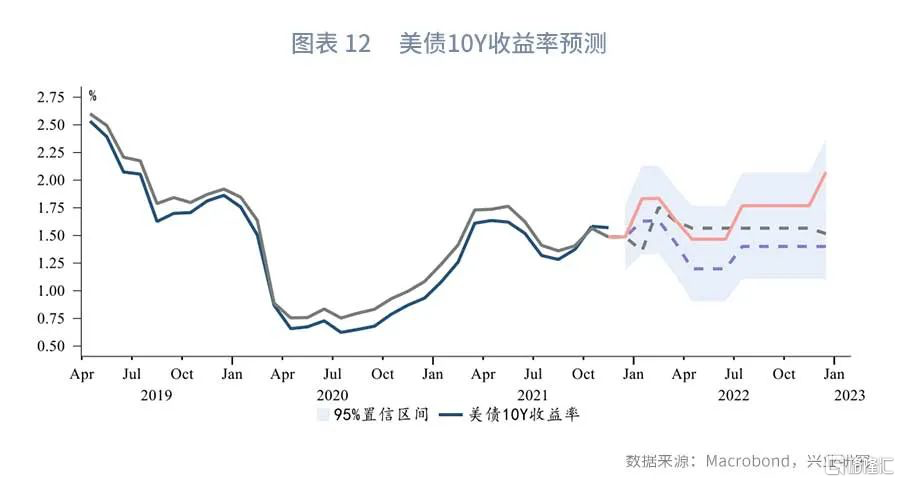

2.2 美债收益率高位震荡

基本面定性而言,2022年美国下游补库存将支撑经济复苏。经济增速绝对水平会较今年有所回落,但整体仍会趋于平稳。历史经验显示,此种宏观环境下美债长端收益率陷入区间震荡的可能性较大。

三因子定量分析而言,2022年r*小幅上行,通胀预期前高后低但绝对水平仍然较高,期限溢价下行。三因子拟合的美债10Y收益率走势呈现区间震荡,主震荡区间为1.2%至2%。

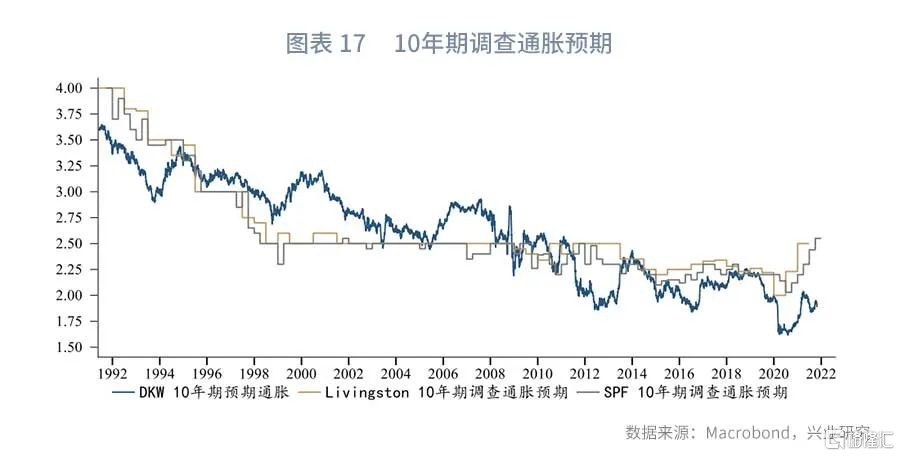

2.3 通胀具有韧性

2021年,商品价格大涨伴随薪资以及租金等上涨,美国通胀屡超预期。基于2022年原油市场供需预期,我们认为2022年近端油价上涨压力会有阶段性缓和,进而带给CPI的压力有所缓和。不过需要注意的是,目前我们已经进入油价强势中周期,资本投资的低迷使得未来数年内油价仍有上升风险,同时远端油价(5年以后的油价)目前定价仍低,2022年仍有进一步向上修复的可能,这使得通胀预期仍可能维持高位。

数月以来全球通胀数据的超预期上行引发价格压力是暂时性还是持续性的辩论。一方面,对通胀篮子的成分分析显示,增长的很大一部分来自商品和重新开放类别,这表明随着供应瓶颈缓解,名义和核心通胀应会下降。另一方面,潜在的通胀趋势,比如调查通胀预期,显示出数十年未见的快速回升,而市场似乎更担忧这种类型的通胀。工资增长强劲,租金加速上涨,导致2022年多数时间核心CPI绝对水平或仍维持高位。如果高通胀水平持续很长时间,消费者和投资者行为发生变化以及中期通胀预期上升的风险就会增加。

随着商品进入强势中周期,物价对于通胀造成的内在上升动力在增加。这使得未来几年通胀中枢较之过去十年抬升的概率在增加。在此情况下,金价的表现会相较于2013年美联储正式宣布Taper后更强。

2.4实际利率低位或与“金融抑制”有关

如前文所述,10年期美债名义收益率高位震荡,叠加通胀预期呈现韧性,实际利率在2022年可能仍将维持在低位。实际利率明显反弹需要等到“去杠杆”。

当前实际利率过低可能与债务相对GDP占比过高有关。我们对比了美国1850年至今政府债务占GDP的比重和美国长期真实利率之间(用10年美债收益率减去CPI 5年滚动平均来表示)的关系,可以发现两者呈现较为完美的负相关性。在过去的200年中,长期实际利率低于当下的共有三次:分别是美国南北战争、大萧条时期以及第二次世界大战之后,以上三种情况中政府债务占GDP比例都在飙升。截至2021年第二季度,美国政府债务占GDP的水平为达125.45%,虽较2020年高位回落但绝对水平仍高。

较低的实际利率可能与高负债水平中的“金融抑制(financial repression)”政策相关。这一点在二战时期较为明确,当时政府希望维持低利率来降低偿债难度。从历史来看“金融抑制”一直有用,之前的三次债务快速激增发生在美国内战、一战和二战期间。而本次的债务激增一直从20世纪80年代延续至今,这次债务增加的持续时间更久,这或许可以解释为什么几十年来实际收益率持续下降。本次政府采取的应对新冠疫情的措施以及目前面临的供应链瓶颈都类似于战争时期,债务占GDP比例和实际利率向着相反的方向飙升,就像此前三次战争前后。

伴随目前的巨大的债务累积,“金融抑制”或许也会到来。美联储目前对于通胀超调的容忍以及并不急于收紧货币政策都刚好对应了抬升通货膨胀率(降低了实际的债务价值)和抑制真实利率(使偿债成本更低)的完美组合。

三、2022年金价区间测算

2022年实际利率或仍维持低位,但随着2022下半年美联储开启加息以及美国宏观杠杆率下降,实际利率可能会出现一定回升。在实际收益率较目前水平回升30bps,黄金风险溢价为0,相应的50%置信区间下,金价主震荡区间为1698至1921美元/盎司,中枢为1809美元/盎司(详见图表 19)。极端情况下,风险溢价处于区间下沿-205美元/盎司,则金价底部下移至1493美元/盎司。

预计金价将在2022年出现中期底部,但牛市仍需等待。可在2022年择机低位增配黄金。从上一轮经验来看,中期底部出现在首次加息时,但牛市开启需要等到加息末期。值得注意的是,当前大宗商品已进入中期强势周期,原油价格在2022年暂歇后仍可能继续上行。2022年美国处于类滞胀时期,金价表现仍平庸。但之后随着经济下行压力加大(2023年去库周期,以及下一个库存下行周期叠加投资下行造成大衰退),通胀再度来袭,待经济进入真正的滞涨状态,黄金将表现优异。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK