高善文:能源短缺与碳达峰

source link: https://www.gelonghui.com/p/496795

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

高善文:能源短缺与碳达峰

昨天 09:28

7,348本文来自格隆汇专栏作家:高善文

从长期来看,我国也许应当考虑通过市场机制实现更有效率的碳排放控制,并兼顾减碳成本分摊的公平性。

提要

今年9-10月份,煤炭价格快速上涨,伴随部分地区拉闸限电,引发广泛关注。随后政府部门采取了强有力的干预措施,煤炭市场压力暂时得到显著缓解。但这一事件背后反映的一些结构性问题,值得我们思考和探讨。

具体来说,一是在向新能源转型的同时,在大规模、低成本的储能技术得到广泛应用之前,需要保证传统能源的生产能力保有足够的冗余;二是能耗双控政策需要在时间方向上保持调节的弹性和空间,以对冲新能源供应的潜在波动;三是能耗双控政策的覆盖范围和技术设计应该逐步扩大和优化。

从长期来看,我国也许应当考虑以征收碳税为基础,以碳配额交易和碳边境调节税为依托,以对负碳技术和应用的补贴为补充,通过市场机制实现更有效率的碳排放控制,并兼顾减碳成本分摊的公平性。

今年9-10月份,煤炭价格快速上涨,伴随部分地区拉闸限电,引发广泛关注。随后政府部门采取了强有力的干预措施,煤炭市场压力暂时得到显著缓解。但这一事件背后反映的一些结构性问题,值得我们思考和探讨。

除了安全生产法规修订和反腐政策的影响之外,还需要注意:

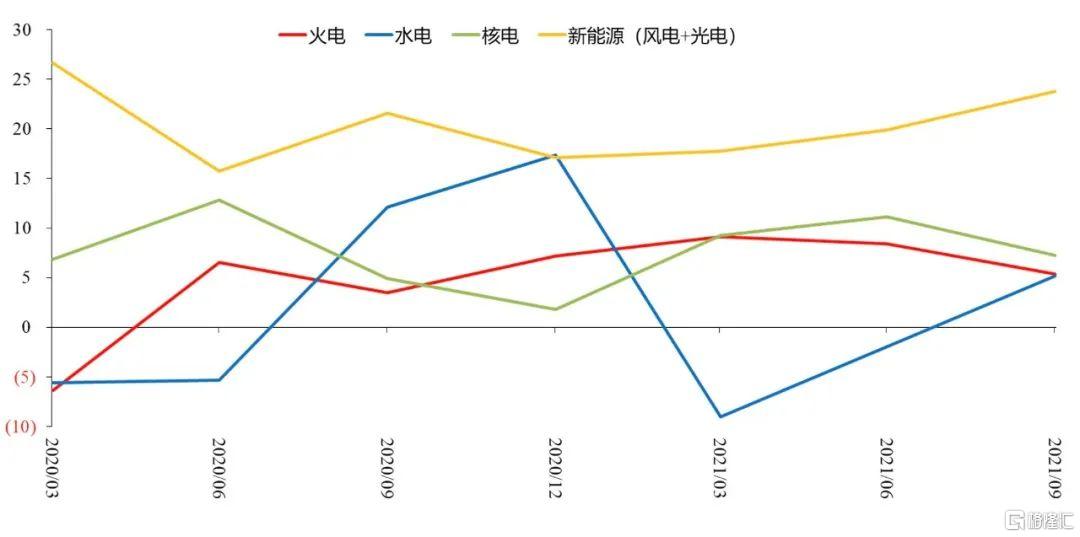

一是天气异常导致的水电供应不足将供电压力传导至火电,进而传导至煤炭。从供给的角度看,今年中国的水力发电增速明显低于过去六年的平均水平,甚至低于火力发电增速,这是不太正常的。而这种现象的出现,大概率是因为今年的天气十分异常,降水相对集中于北方,南方的降水或是过少、或是短期内存在蓄洪压力等因素,导致水力发电量减少,迫使通过火电来弥补水电供应的缺口,因此造成煤炭需求增加。

图1 2020年以来中国发电来源分类季度增速,%

数据来源:Wind,安信证券

天气因素带来的供需变化是难以简单划分为长期和短期的,因为我们无法预测这种异常天气是仅存在于今年一年、还是会在今后变成常态。不过,我们暂时假定天气模式会在未来回归正常,因此这一冲击可暂时视为相对短期的冲击。

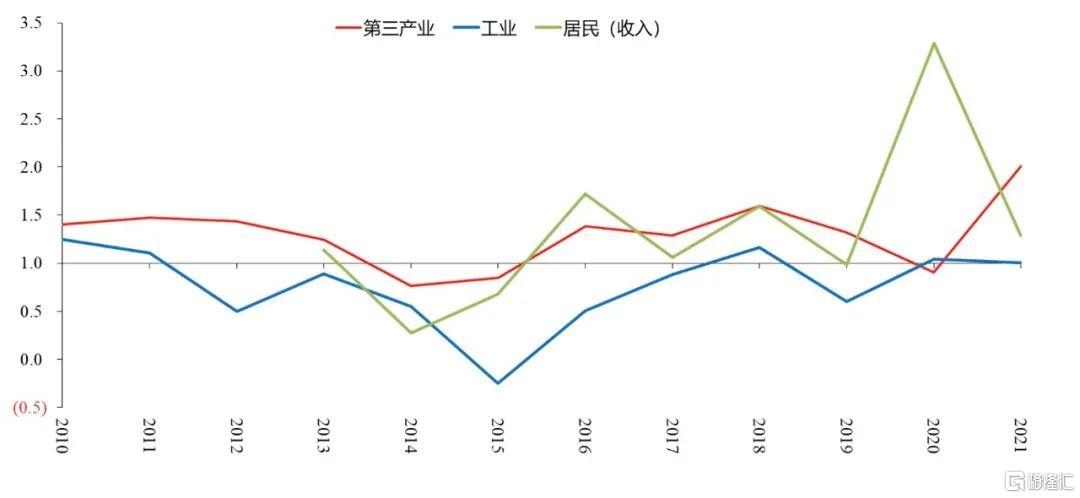

二是我国的用电需求可能正在发生一些长期的结构性变化,这要求火电在未来较长时间内还需维持一定的增速。从需求的角度看,过去十年以来我国经济增速不断下行,工业增速相应下行,同时工业用电的弹性长期处于略低于1的水平,因此工业用电需求的增速出现了明显的下降。但是,这并不意味着我国全社会用电量的增速也在下降。恰恰相反,我国全社会用电量增速在过去十年一直保持着稳定增长,而这主要是由第三产业和居民部门的用电需求持续增加所致。

近年来,我国第三产业和居民部门用电需求对经济增速、居民收入和消费增速的弹性均明显大于1,特别是自2015年以来,弹性水平基本维持在1.4左右。与此同时,第三产业在经济中的占比也越来越高,因此第三产业用电需求在被趋势性、系统性地抬高。居民用电领域的情况亦是如此。

图2 2010-2021年我国工业、第三产业和居民部门用电弹性

数据来源:Wind,安信证券

数据来源:Wind,安信证券

我国的工业增速已经处于长期的趋势性下降的后期,目前距离2030年时约3-4%的合理底部水平并没有太大差距,因此工业增速的下降空间不大。

在此背景下,如果用电的结构弹性不变,那么长期用电增速就需要维持在5%左右的水平。在我国现有的能源供应结构下,水电的增长潜力似乎有限。若这些增长完全依靠风能和太阳能等替代能源补足,则它们的长期增速就需要维持在相当高的水平,而这似乎是很不现实的。

因此,在未来较长的时间内,我国火力发电仍然需要维持一定的增长,相应的煤炭消耗量也需要维持增长;同时,必须采取合理地措施来节约对电力和能源的使用。

三是替代能源的内在不稳定性给能源市场造成压力。替代能源的问题表面上看是短期问题,但却有着更为长期的影响。如果仅从全国数据看,替代能源的问题似乎并不显著,但在区域数据层面,部分市场参与者认为问题是存在的。即使中国目前还没有因为这一问题而受到显著影响,欧洲的教训也是值得吸取的。

具体而言:

(一)在向新能源转型的过程中,必须保证传统能源的生产能力有冗余。随着能源结构“去碳化”进程的持续推进,我国的能源供给将越来越多地依赖水力、太阳能和风能等,但这些能源供应本身是不稳定的。

在这种情况下,传统的火电以及与之相配套的煤炭生产能力就必须保有足够的冗余,否则由于天气变化等自然因素所带来的能源供应不稳定,就会通过电力的短缺迅速传导至整个国民经济之中,导致广泛的拉闸限电。

这种冗余有两方面的含义:一是维持火电和煤炭供应的冗余会导致电力供应成本相对于新能源供电而言出现上升;二是在电力需求持续增长的情况下,若新能源电力供应的不稳定性无法通过大规模储能技术得到实质性的改变,则意味着对火电供应的绝对数额和供应能力冗余的要求自然也越来越高。换句话说,为了保证未来电力供应稳定,火电和煤炭的生产能力都必须保持足够增长。

(二)能耗双控政策需要在时间方向上保持一定的弹性,以吸收和对冲新能源供应的不稳定性。例如,如果由于天气等原因新能源电力供应出现巨大缺口,这时的电力需求就需要通过火电来补足。如果由于能耗双控,这时火电无法工作,那么天气的不稳定就会演化为广泛的拉闸限电,引发经济的不稳定。

因此,能耗双控政策必须在时间方向上保持弹性,即当水电、风电等替代能源供应充足时,适当降低火电供应;而当替代能源输出能力枯竭时,则需要允许火电在短时间内短暂地大量增长。

(三)能耗双控政策的覆盖范围应该逐步扩大,引导包括第三产业、居民户等在内减少对能源和电力的使用。

此外,目前的能耗双控政策在公平与效率方面的含义也是值得探讨的。

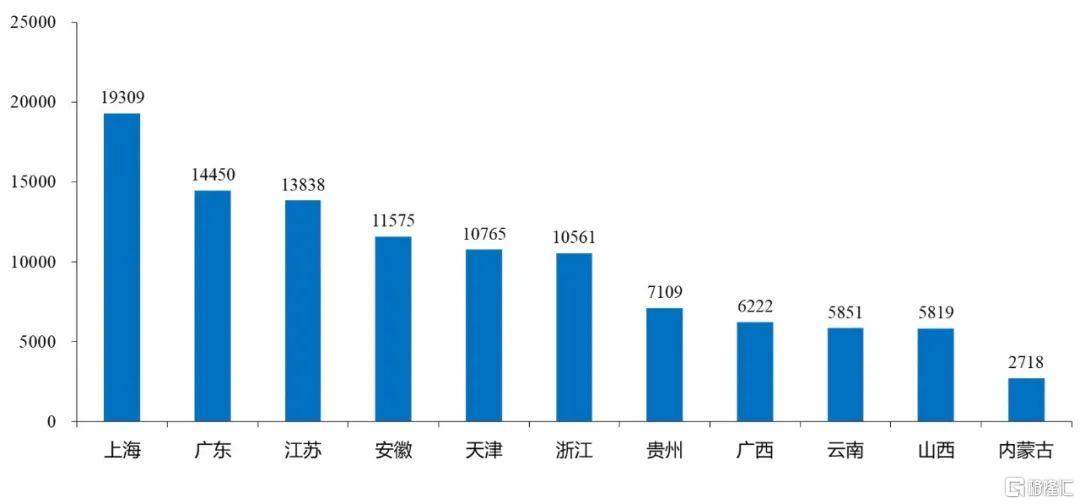

首先是效率的损失。下图显示了中国部分省级行政区在工业生产领域每一吨碳排放所对应的经济增加值,图中的数字乘以20%能大致得到每吨碳排放所对应的利润。

图3 中国部分省份每吨碳排放所对应的工业增加值,元/吨

数据来源:Wind,安信证券

通过这些数字,我们可以看到,同样一吨碳排放所对应的经济产出、以及所创造的利润在不同省份之间差别极大。最高的地区(上海)与最低的地区(内蒙古)之间的差距达七倍之多,东部地区与中西部地区也普遍存在着近两倍的差距,这意味着分省的能耗双控政策会产生显著的效率损失。具体来说,假设内蒙古缩减碳排放的指标能够转移一吨给江苏,那么经济活动的产出就能够增加11000多元,其他省份之间也是一样的逻辑。

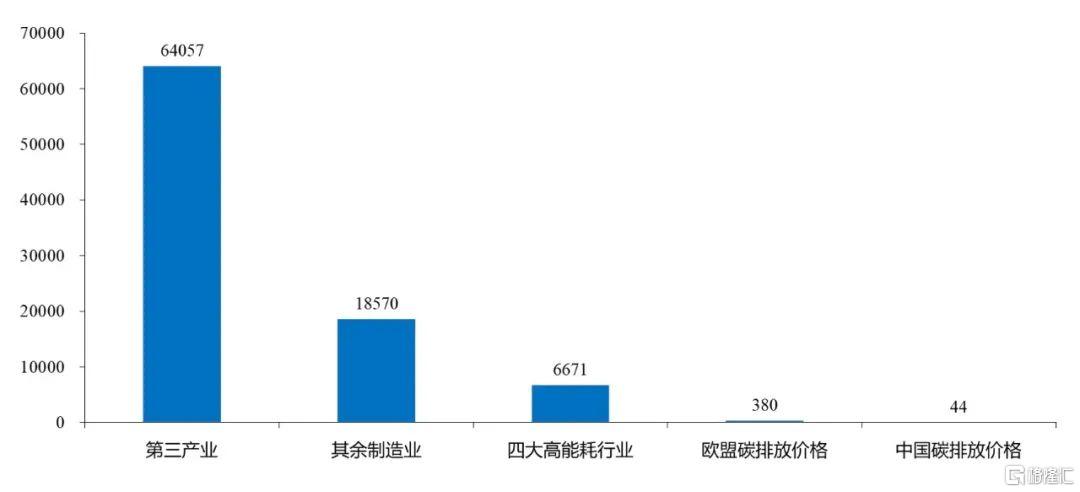

在我国的四大高耗能行业中,每一吨碳排放所能创造的增加值约为6671元;这一数字在其他制造业为18570元,在第三产业为64057元。其中,第三产业对电力需求的技术细节差异比较大,但高耗能行业和其他制造业则以电力为最重要的能量输入渠道,对电力有着严重的依赖。

以每吨碳排放对应的增加值最少的中国四大高耗能行业为例,其每吨碳排放对应的经济产出约为6671元,按照上文所述20%的利润率推算,其利润约在1200元至1300元之间,这对应着每吨碳排放的隐含价格也在1200元至1300元之间。在国际市场中,欧洲碳交易市场发育较为成熟,今年以来其碳价也随着碳减排压力的增加而一直上涨。但即便如此,近期欧洲市场的碳排放价格仅约合每吨380元人民币,远低于中国高耗能行业的隐含价格。

图4 高耗能行业和其余制造业等每吨碳排放所对应的增加值,元/吨

数据来源:Wind,安信证券

当然,这背后有两种可能的解释。

第一种解释是,假设欧洲的碳交易市场对碳排放权的定价是有效的,那么这就意味着中国可以选择以380元的单价从欧洲购买碳排放权用于高耗能行业。如此一来,还能多赚取800余元的利润。换句话说,中国当前的能耗双控政策在国际上也存在着效率损失的问题。

第二种解释是,假设欧洲碳交易市场的发育仍不健全,市场价格信号的可参照性较差。这意味着中国工业领域每吨碳排放权未来的交易价格将高达千元人民币以上,由此带来的经济调整压力无疑巨大。

具体来说,假如完全用碳交易的价格信号来实现碳减排,这将导致缩减碳排放的压力主要甚至全部集中于少数碳排放密度极高的行业,如钢铁、水泥等。这或许在经济上是一种有效率的做法,但是这一方面对经济活动的扰动和冲击很大,另一方面是否公平也值得讨论。

此外,目前政府通过对高耗能行业限产来实现减碳,其客观结果是高耗能行业价格大幅上升,进而享受超额利润。以今年上半年为例,PPI上升的原因相当部分来自于限产,而限产导致的高价使得高耗能行业获取了巨额利润,但是这却导致政府无法直接或全部分享与控碳相关的利益,进而无法补贴低碳行业以及低碳转型的发展。这在公平性方面也是值得思考的。

综合这些讨论来看,从近期煤炭市场的波动中,我们应该思考:

一是在向新能源转型的同时,在大规模、低成本的储能技术得到广泛应用之前,需要保证传统能源的生产能力保有足够的冗余;

二是能耗双控政策需要在时间方向上保持调节的弹性和空间,以对冲新能源供应的潜在波动;

三是能耗双控政策的覆盖范围和技术设计应该逐步扩大和优化。

从长期来看,我国也许应当考虑以征收碳税为基础,以碳配额交易和碳边境调节税为依托,以对负碳技术和应用的补贴为补充,通过市场机制实现更有效率的碳排放控制,并兼顾减碳成本分摊的公平性。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK