如何理解市场对2022年通胀的一致预期?

source link: https://www.gelonghui.com/p/496796

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

如何理解市场对2022年通胀的一致预期?

昨天 09:29

6,615本文来自格隆汇专栏:国君固收覃汉,作者:覃汉、石玲玲

通胀压力不能完全忽视,宽信用重要性大于宽货币

货币政策和资金面的宽松是债牛延续的核心假设,而货币宽松的前提条件之一,就是通胀不构成掣肘,市场也证明过,通胀预期比通胀本身更为关键,通胀预期不会继续走高才是货币宽松的前提条件。

回顾2021年债券行情,通胀预期对货币政策和利率走势的影响不可谓少。4~5月“双碳”目标下减产导致工业品供需缺口扩大,螺纹钢、动力煤、焦煤主力合约暴涨,5月份PPI触及9%,但交易所上调保证金比例和手续费、发改委约谈相关企业、国常会关注上游涨价,一系列政策打压下市场通胀预期下修。因此,虽然通胀读数偏高,但通胀预期下修,10年国债利率从春节后的3.28%下行23bp到3.05%,7月份降准后更是快下35bp至2.79%。

进入9月份“双控”政策趋严导致工业品供需缺口再次扩大,上半年市场对“下半年PPI高点不会超过5月份的9%”的判断遭遇挑战,工业品涨价的情况远超预期,导致市场对降准后再次宽松的乐观判断发生逆转,9-10月份通胀预期持续升温,再次压制货币宽松空间,10年国债利率从2.79%上行25bp到3.04%。

站在当前时点,我们总结市场对2022年通胀走势基本形成了四个一致预期:①CPI向上,PPI向下;②CPI峰值可能阶段性突破3%,PPI可能进入负区间;③PPI向CPI的实际传导效果有限;④猪油价格难共振,温和通胀,压力不大。

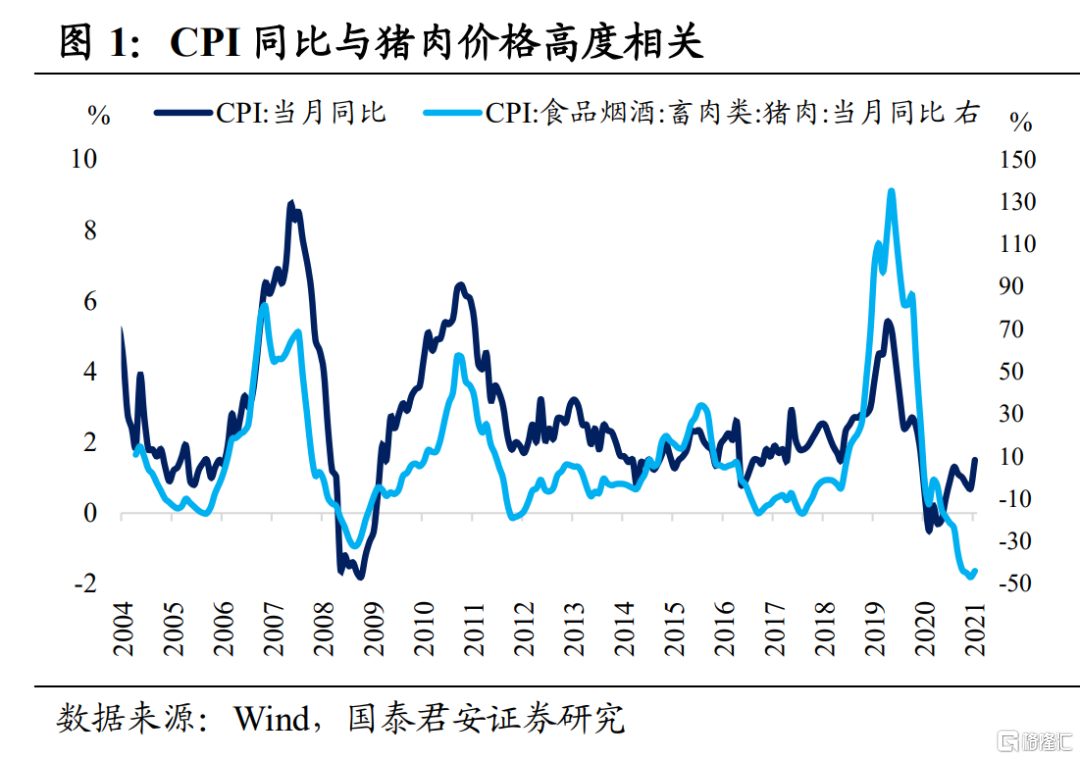

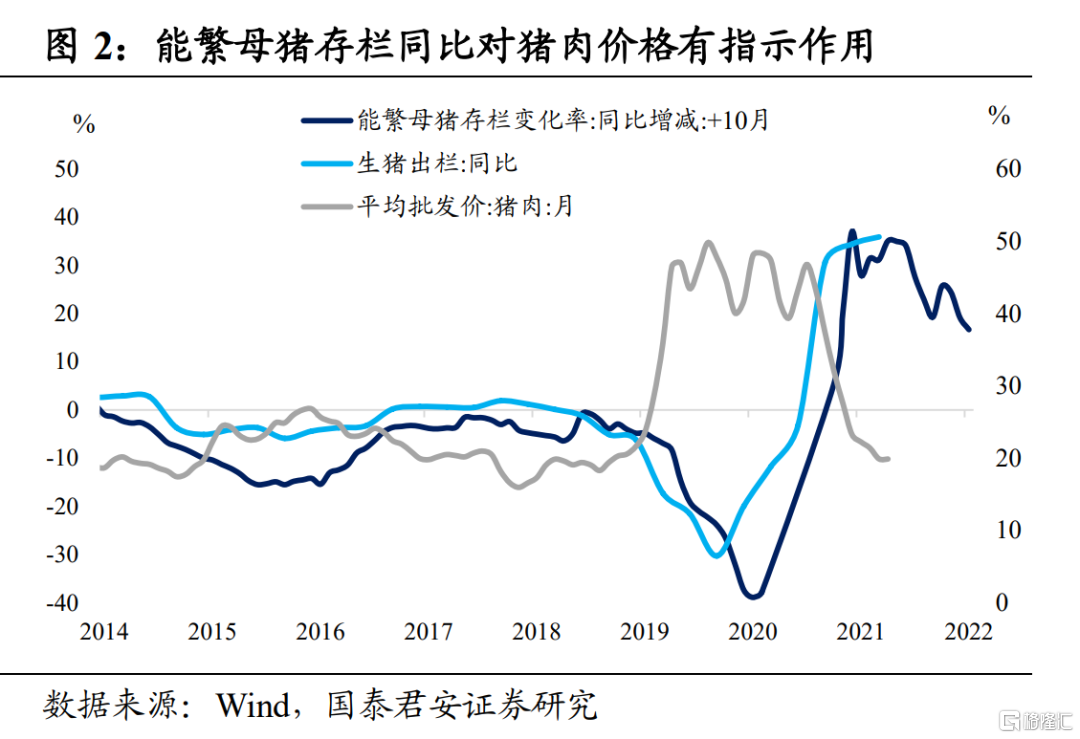

关于CPI走势:对CPI的判断主要集中在对猪肉价格,猪价走势通常有明确的猪周期作为依据。2021年3月份能繁母猪存栏同比增速开始下滑,作为猪价的领先指标,能繁母猪存栏同比一般领先猪肉价格10-14个月,考虑到9月份母猪存栏同比16.7%仍处于较高水平,猪周期触底可能还需要1个季度左右的时间。从猪周期逻辑来判断,2022年猪价走势是“前低后高、上半年无虞、下半年高点”,下半年猪价高位时,月度CPI同比增速可能会阶段性破3%。

此外,受制于国内总需求走弱和地产周期下行,2022年消费品涨价的空间有限,疫情对服务消费需求的恢复仍有约束、居民收入水平和消费意愿的修复也是循序渐进的过程,因此2022年CPI温和上行、核心CPI走高空间不大的判断几乎是共识。

关于PPI走势:对2022年PPI走势的判断主要集中在国内工业品和国际原油的供需两个方面。国内方面,近期市场通胀预期大幅下修,主要得益于政策对大宗商品涨价的打压,展望2022年,除了高基数效应外,全球宽松货币政策退出,决定了海外需求难以大幅扩张,国内经济周期下行,内需也在边际走弱,钢铁、煤炭等商品价格的回落将带动2022年PPI中枢明显下移。

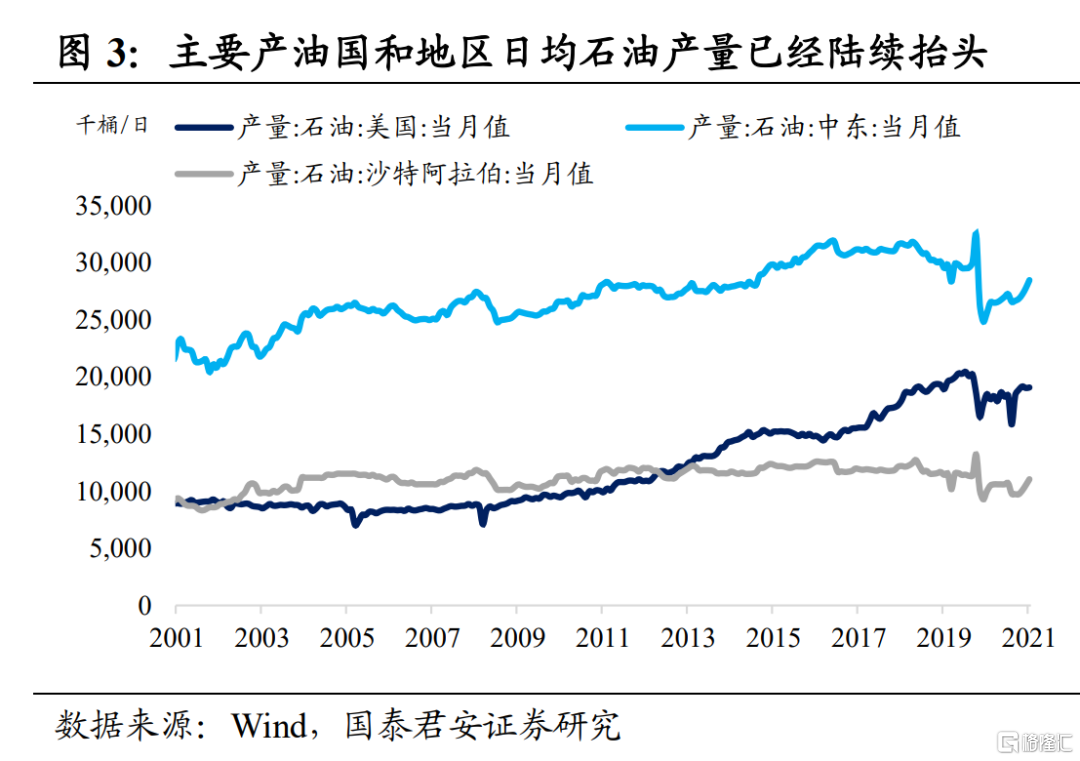

全球视角来看原油价格走势,根据EIA对全球原油供需缺口的判断,2022年2季度全球原油供给将会超过需求,那么预计原油价格走势基本也会呈现“前高后低”,下半年原油供需关系或从“供不应求”转向“供大于求”。从美国、中东、沙特阿拉伯等主要产油国和地区的石油产量来看,石油日均产量已经陆续回升,这就决定2022年上半年油价或许还是维持在高位,但下半年供需平衡后,油价基本无虞,这与猪价的“前低后高”刚好错开。

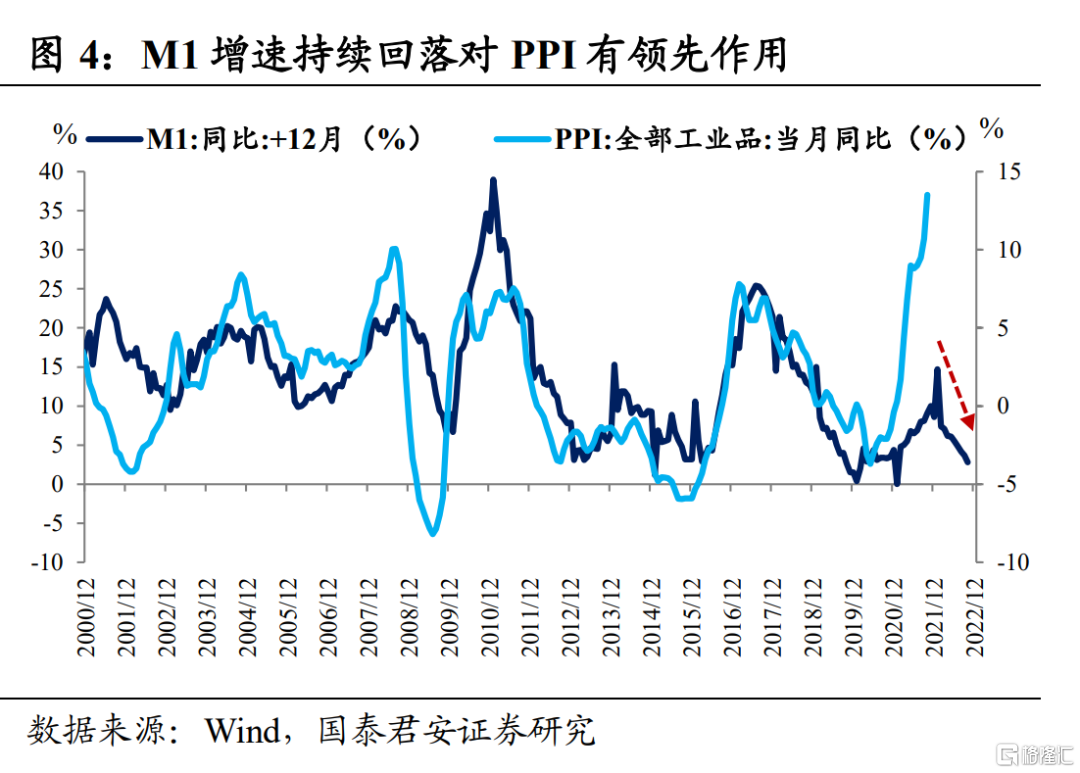

此外,从M1增速领先指标来看,M1增速领先PPI增速9~12个月,M1增速基本上反映微观主体的活力,与实体经济经营活动高度相关,2021年1月份开始M1增速持续回落,这就意味着2022年上半年开始,PPI增速也会面临较大的下行压力。

整体而言,2022年CPI向上、PPI向下,猪价前低后高、油价前高后低,猪油价格难共振,市场对通胀的分歧并不大。但我们认为,关于2022年通胀走势可能有一些潜在的风险点需要提示。

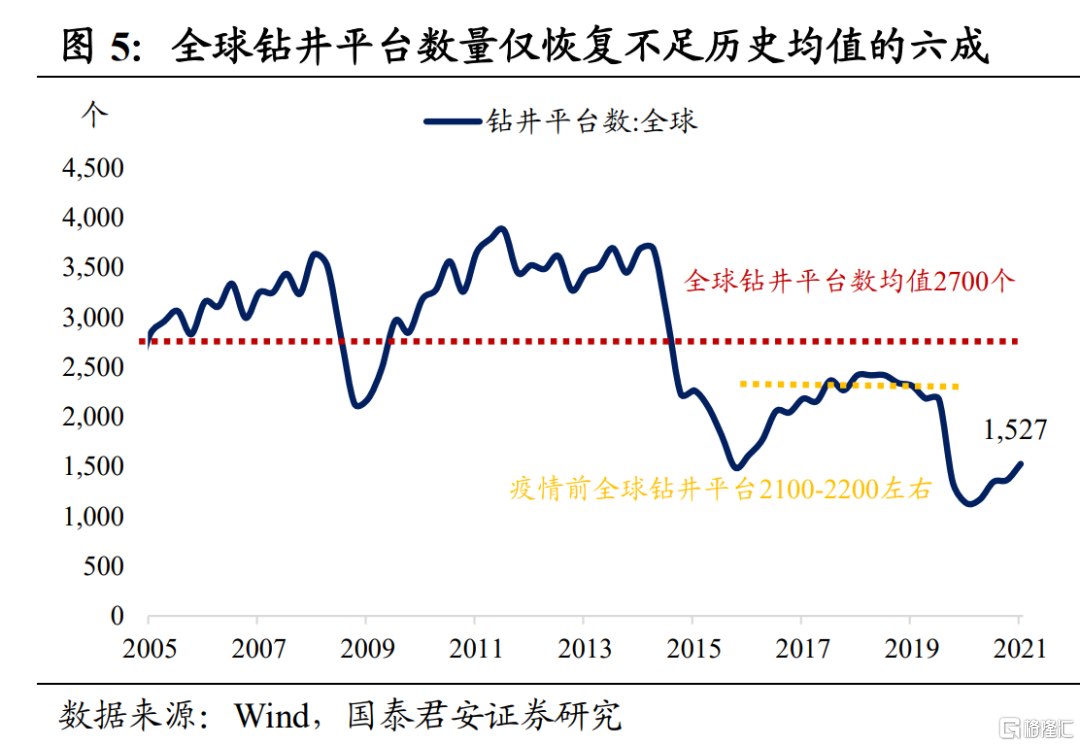

一是全球原油缺口能否如期收窄。从供给来看,截至2021年9月,全球钻井平台数仅恢复到2019年疫情前的70%、历史均值的57%,美国原油产能距离疫情前也还有差距;此外,2022年冷冬可能会导致原油供给提速缓慢、油价回落打击产油国供给意愿等,如果以上因素共振,2022年原油供需缺口难以收窄的风险还是不能完全忽视。

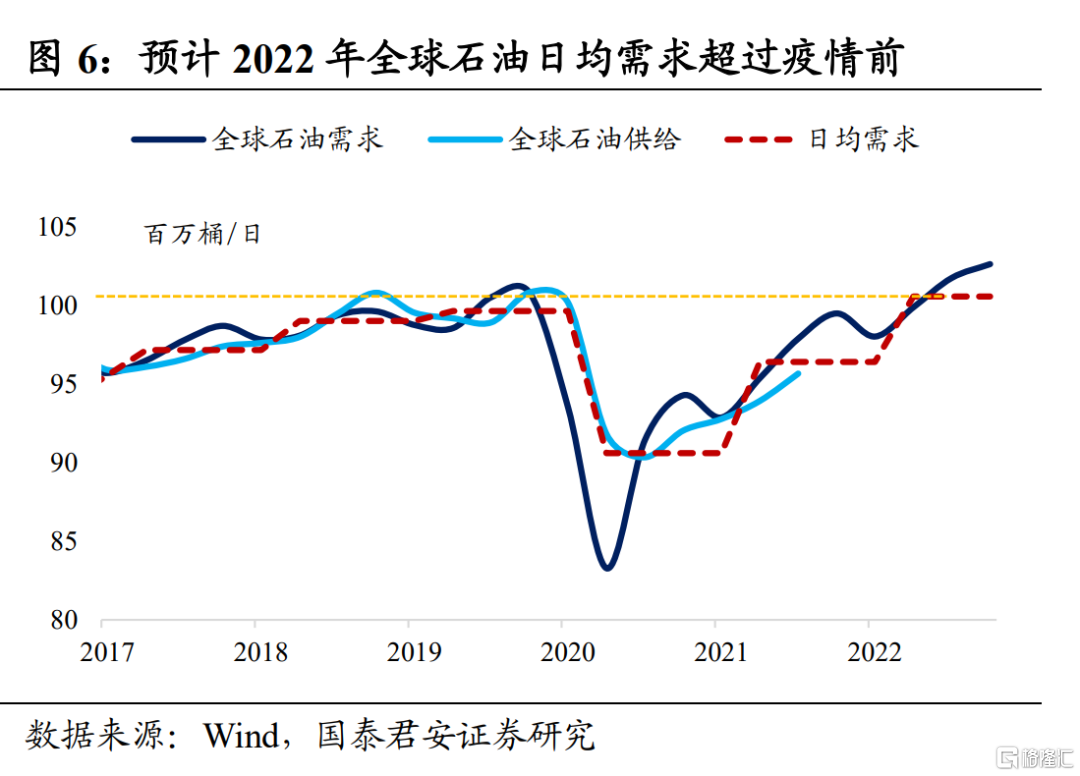

从需求角度来看,预计2022年全球石油日均需求100.57百万桶,较疫情前的2019年还高出1百万桶/日,而且不能排除疫情拐点出现对全球需求的提振超预期。此外,当前油价已经处于偏高位置,如果不见到供给或需求端大幅超预期,原油价格大幅回落的空间也不大,整体上对2022年油价走势的潜在压力还不能过度乐观。

二是国内环保限产和能耗双控的严厉程度仍是潜在的风险点。虽然近期对大宗商品的打压的效果立竿见影,但市场对2022年政策的判断仍有分歧。环保限产可能是以后的常态操作,而能耗“双控”政策是会“纠偏”、还是“延续”、或是“更严”无从考证,这就导致对2022年工业品价格走势不能高枕无忧。此外,考虑到2022年财政和基建发力、社融企稳等因素的合力,不排除工业品价格走势会发生相应改变,大宗商品涨价的警报并未完全解除。

基于对通胀走势的判断,我们对货币政策取向有如下衍生思考:

一方面,虽然2022年PPI中枢下移确定性高,但环保限产和能耗双控政策可能成为常态,部分需求旺盛的工业品价格还是维持在高位,全球原油供需缺口能否如期收窄也是潜在的风险点。虽然2022年国内货币政策会更加倾向对“滞”的治理,但“胀”的风险并未完全消除,预计上半年货币政策会更加倾向于“宽信用”而非“宽货币”。

另一方面,货币政策的收紧对应着货币在内外部的失衡,对内“贬值”表现为通胀,对外“贬值”表现为本币汇率贬值压力。虽然近年国内政策更多坚持“以我为主”,但2022年美联储流动性收紧,国内政策与海外大势“逆流”的步伐也不能迈的太宽,货币政策也要在一定程度上兼顾外部环境收紧的压力。

整体而言,2022年GDP+CPI的组合中,过热的可能性不大,市场对此也形成了较为一致的预期。但超预期的点可能来自于:①目前市场在“滞胀”组合中,预期更侧重于“滞”的一侧,但2022年基建发力、社融企稳的背景下,通胀预期可能会出现新的变化;②近期通胀预期快速降温,重要的贡献来自于政策打压,2022年国内政策对大宗商品影响的程度、全球原油供需缺口能否持续收敛等尚无定论,如果出现新的共振,对通胀预期的影响可能又是另外的故事。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK