禾川科技拟科创板上市,专攻工业自动化领域,去年营收5亿元

source link: https://www.36kr.com/p/1488924303016326

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

根据上交所披露,浙江禾川科技股份有限公司(以下简称“禾川科技”)将于11月19日科创板首发上会,中金为独家保荐人。

禾川科技成立于2011年,是一家技术驱动的工业自动化控制核心部件及整体解决方案提供商,主要从事工业自动化产品的研发、生产、销售及应用集成。

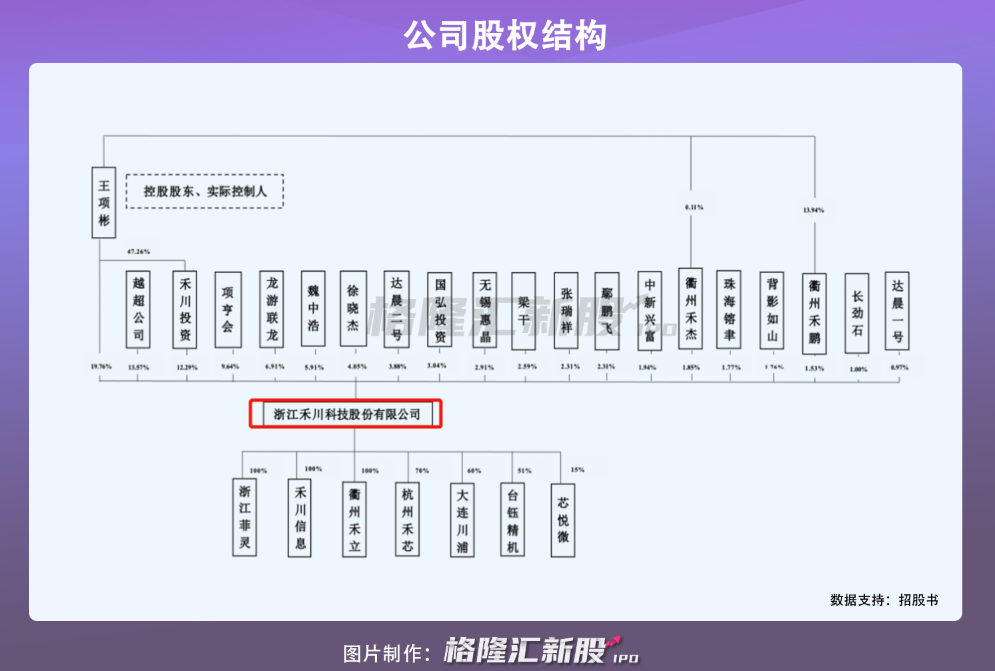

IPO前,创始人王项彬为公司控股股东和实际控制人,直接持有19.76%的股份,并通过禾川投资、衢州禾杰和衢州禾鹏间接持股6.02%股份,合计共控制公司25.78%的股份。

1、市场份额有待提升

禾川科技主要产品包括伺服系统、PLC 等,覆盖了工业自动化领域的控制层、驱动层和执行传感层,同时其产业链涉足上游的工控芯片、传感器和下游的高端精密数控机床等领域。

公司产品应用领域及合作客户,图源:招股书

近年来,随着我国制造业升级,传统的低技术含量、劳动力密集型制造业逐渐外迁至东南亚等发展中国家,包括精密机械、锂电设备、3C 电子等科技含量更高的新兴产业逐渐成为国内制造业的重要成分,我国工业自动化市场迎来了广阔的发展空间。

数据显示,2019 年我国“工业自动化产品+服务”市场规模达到 1865 亿元,同比增长 1.9%,预计 2022 年市场规模将达到 2087 亿元。

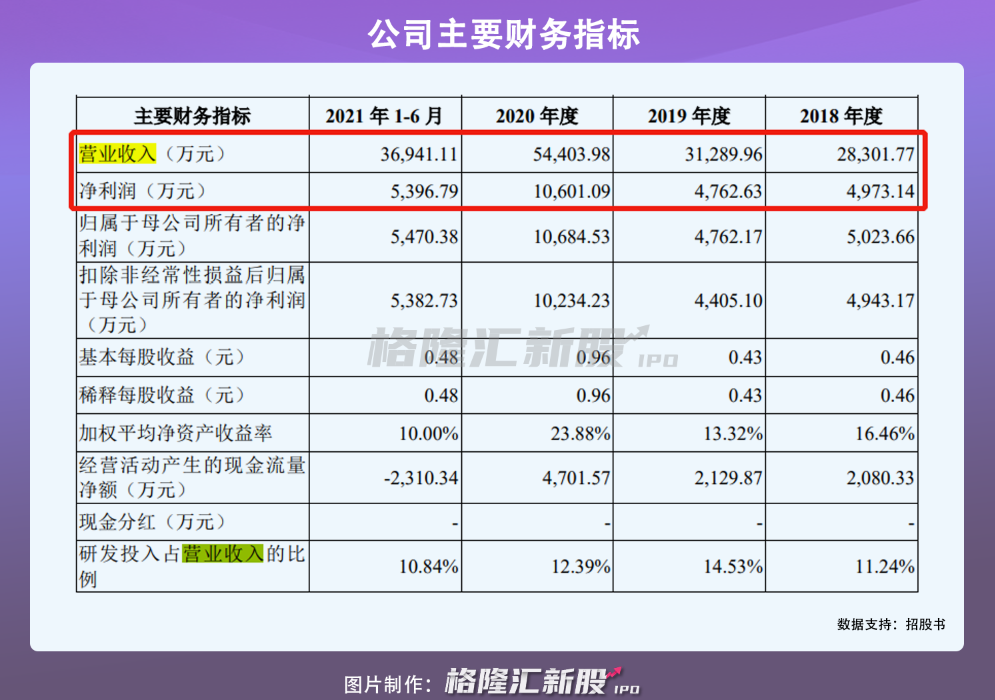

在增量市场空间推动下,2018年至2021年1-6月,禾川科技实现营收分别为2.83亿元、3.13亿元、5.44亿元、3.69亿元;同期净利润分别为4973万元、4763万元、1.06亿元、5397万元。其中,伺服系统业务是公司主要收入来源,占总营收比重八成以上。

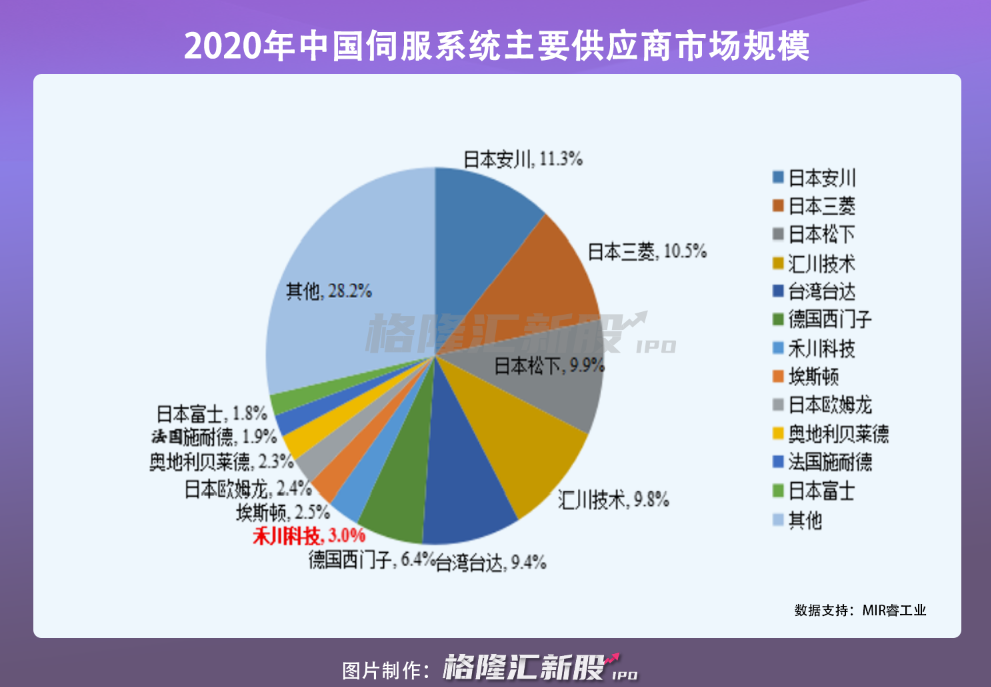

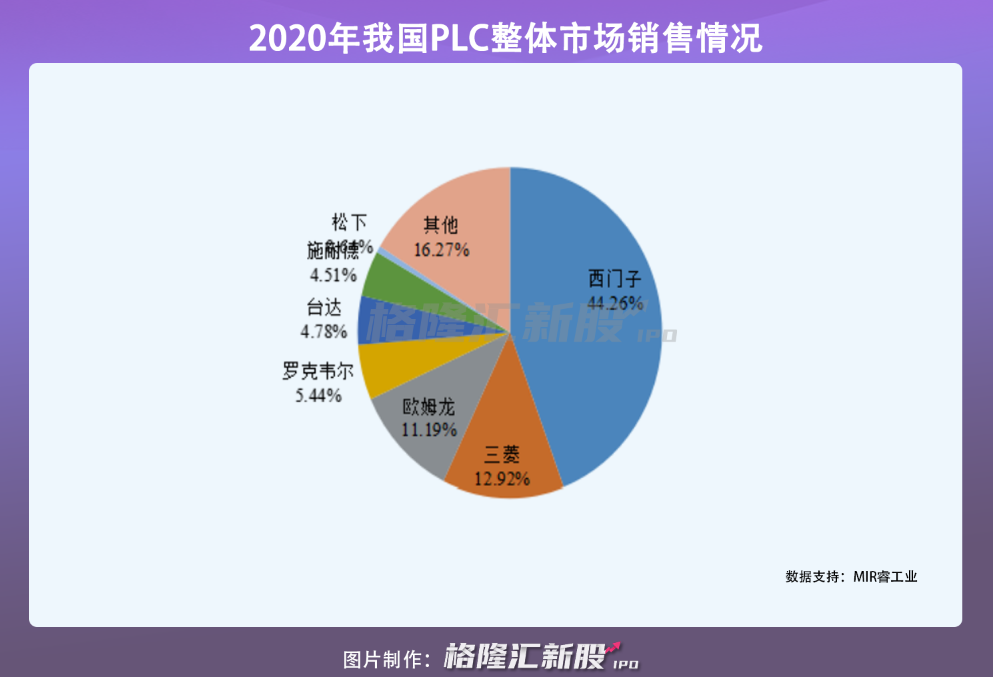

长期以来,外资品牌诸如松下、三菱、欧姆龙等占据国内工业自动化控制领域主导地位。以2020年收入计,在我国通用伺服系统市场前十大企业中,外资企业占据了6个,合计市占率为45.3%;而在PCL领域,外资品牌在我国的市场占有率在79%以上。反观禾川科技在伺服系统和PLC 市场的占有率分别为 3%和 0.44%,市占率相对较低。

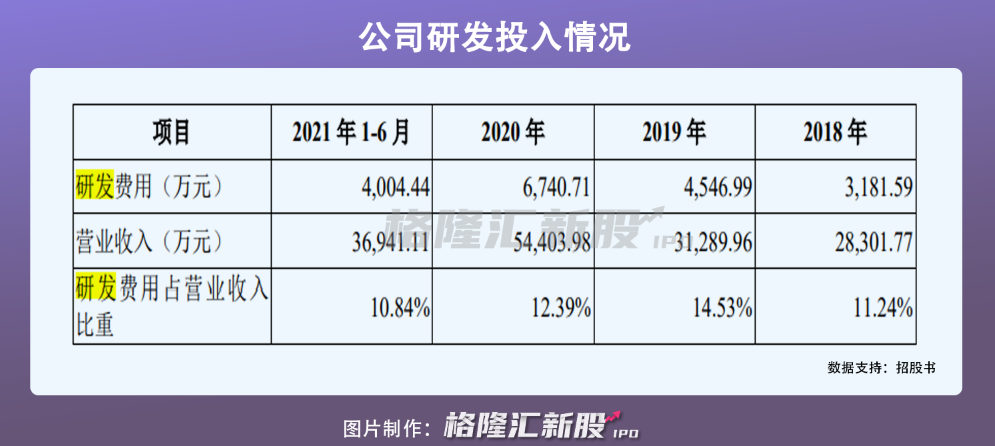

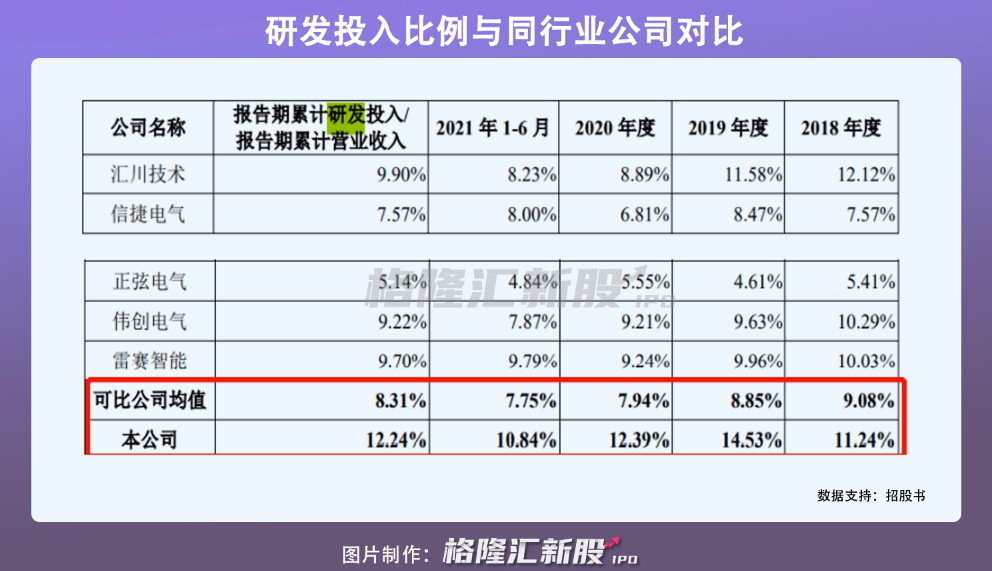

伺服系统、PLC 等工业自动化控制产品因集成度高,产品设计和工艺复杂,对技术要求较高。虽然2018年至2020年,禾川科技研发投入比重高于行业均值,且费用投入金额还在增加,但是由于公司在营收和利润规模方面偏低,且国内外主要竞争对手多数已经成功上市,与其相比资金实力弱,如果未来禾川科技不能保证持续性研发投入,满足客户对产品多样化需求,公司可能会因产品销售规模下滑而导致市场份额进一步缩减。

同时,由于公司直接材料占营业成本的比例在75%以上,且核心产品原材料诸如电子元器件、IC 芯片依赖进口,受疫情影响,2020年以来全球主要集成电路制造生产线产能紧张,芯片短缺,导致相关原材料价格上涨,禾川科技面临因采购成本上涨,使利润空间缩窄的隐忧。

2、经营活动现金流转负

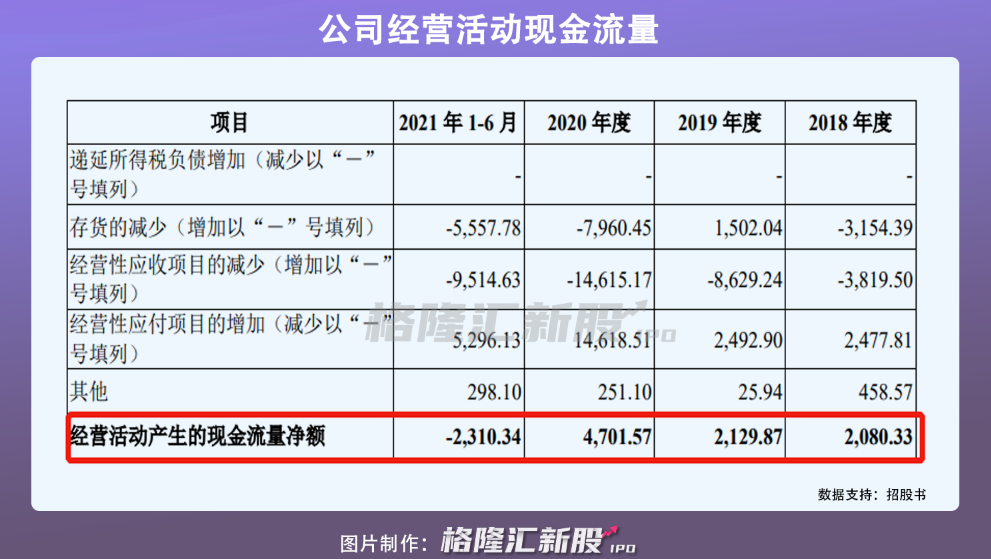

由于禾川科技业务快速扩张,其存货及应付款项等金额大幅上涨,加上公司大量扩充人员规模等带来经营成本增加。今年上半年,其经营活动现金流量净额由正转负,约-2310万元。

期间内,禾川科技的流动比率和速动比率呈现下滑态势,2020年和2021年上半年均低于行业均值。资产负债率方面却逐年增长,从2018年的22.35%增长至2021年的34.82%,而同行业均值却维持在31%左右。由此可见,公司短期现金流有所紧缺,若后续未能得到改善,或对其生产经营活动产生不利影响。

3、小结

当前全球制造业朝着智能制造方向迈进,工业自动化控制产品是智能制造装备的核心组成,未来工业自动化行业发展景气度持续向好。但是,由于国内市场份额主要由外资企业主导,公司市占率较低,且现金流出现一定程度恶化,其未来发展面临一定考验。

本文来自微信公众号“格隆汇新股”(ID:ipopress),作者:果戈里,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK