张勇几乎可以赢

source link: https://www.36kr.com/p/1483384045863040

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

张勇认错得非常果断。

在大多数消费者还没有明显感觉出问题、抛弃海底捞的时候,张勇就非常深痛地把自己的“罪状”和改正方略一股脑儿放在了大众面前。

企业家们心有戚戚,觉得张总主动摘下桂冠,说出了餐饮业的大实话,仍不愧为一条好汉。

对于二级市场的投资者来说,神话破灭的过程中,他们承受的不仅是账户资金的腰斩,还有被误导被欺骗的愤怒。

然而把视线拉回到张勇做决策的时间点,也就是疫情爆发不久后,我们很难在当时就断言逆周期扩张能否成功。相反,在那时,海底捞那场豪赌看上去赢面极大。

商圈的租金优惠幅度更大、新进员工的薪资要求更低、小微型火锅店倒闭腾出市场等等因素综合,此时不扩张,没有更好的时机了。事实上,不少餐饮公司都有类似的想法。券商研究机构们纷纷出具乐观的研报,海底捞的店面数天花板预测被拉高到了1700家,3000家,甚至4000家。

海底捞是中式餐饮的一个标杆。海底捞是中国规模最大的连锁火锅店,它面临的难题、探索的边界,正是整个火锅品类甚至中餐馆最前沿的试验。中国最成功火锅店的顶点就是1500家吗?

我们试图去解释这场勇敢者游戏如此落幕的原因,疫情的持续和反复是一大因素,但答案远不止这么简单。

大举扩张,完全错了吗?

海底捞的反省,回溯到了2019年制定的快速扩张策略。

从2019年的业绩来看,海底捞的扩张策略确有实效。上半年纯利增四成,财务数据亮眼,市场情绪高涨。咨询机构的态度也大多乐观。

餐饮一向是吃力不讨好的生意。因为“千菜千味”的特殊性,很难做到资本想要的标准化。但火锅是公认的可复制、高标准的品类,食客覆盖面广,也因此是餐饮业竞争红海。

海底捞很长时间以来扮演着拓展投资人对餐饮赛道定义的角色。2018年9月26日,海底捞在港交所上市。火锅成了中式餐饮里的最佳赛道,最有希望上市的创业赛道。

招股书中,海底捞2018年计划新开180-220家新店,这是此前所有门店数量的65%-80%。当时的张勇信心十足,在接受访问时表示,企业发展到一定规模,一定会走资本市场;以前之所以对上市不太热情,是因为没找到更好复制海底捞的方式。

张勇所谓的“复制大法”,是以人为核心。其中,店长是最核心的竞争力,而具备丰富经验的储备的店长在海底捞全都是从服务员干起,从底层长起来的。海底捞的“师徒制”隐含了裂变的动能。据财新此前报道称,每名海底捞店长两年内需要培养一名员工成为店长并开店,这隐含了50%的增速。

在国内开一间新餐厅的成本在800万至1000万元之间,而海外门店开店成本则更高,以此测算,开180家-220家新店至少需要14.4亿-22亿元;但海底捞在2017年全年、2018年上半年的经营现金流不过是14亿元、10.29亿元。

店长够了,但钱不够,依靠自有资金显然难以跟上“跨越式”的扩容需求。上市就解决了这个问题。海底捞称,将IPO募资的60%用于市场扩张。

对海底捞来说,当时的核心矛盾是,强大的品牌号召力无法得到足够客流来转化,因为店面太少了。据财新2018年报道,平均翻台率4.8次时,要在用户体验和营收间找平衡,张勇的想法是将翻台率降到3左右,然后从门店广告等增值业务上赚钱。

在复制公式的加持下,海底捞步入了扩张的高速车轨。2019年一年新开308家餐厅,几乎相当于过去20年开店的总和。

2020年,一场疫情让张勇来到抉择关口。翻台率一定程度上可以被作为一个扩张速度指标。海底捞平均翻台率从2019年的4.8次/天,降到了3.5次/天。如果以此为依据,海底捞的扩张策略或许要更谨慎一点。但在2020年,翻台率在疫情影响下有些失真了。

张勇决定大举扩张。

疫情影响下,大批低现金流的火锅小企业倒掉,龙头企业顺势进场,再加之购物中心拉长免租期,此时连锁餐饮店的逆势扩张是业内共识。数据也证明了,不只是海底捞一家在这么做:2020年火锅行业的连锁化率达到18.3%,同比提升超过3%。

海底捞2020全年新开544家餐厅,是捞王总店数(135家)的4倍,巴奴火锅(77家)的7倍。据中泰国际的研报,海底捞的租金成本较同业低10个百分点左右。成本端,海底捞优势明显。

2020年中报,海底捞列出的发展举措第一条就表示,要进一步提高餐厅密度和拓展餐厅覆盖区域。2020年中报业绩发布会上,海底捞表示:“未来2~3年会增加1000家店。”

而从另一个角度来看,在海底捞供应链上诞生的颐海国际、蜀海国际、微海咨询等公司控股权掌握在张勇及海底捞主要创始股东手里。这也是股东管理层有很强意愿推动海底捞店面扩张的一个因素。

很少有人怀疑,此时的进击是一个错误的决定。

2019年前,机构预测的海底捞门店上限还浮动在1100~1600之间。到了2020年,海底捞宣布逆势扩张后,预测数字到达了2000~4000家。直到今年,有机构预测的门店数来到了4000多家、5000多家。海底捞似乎能脱离重力飞行了。

但互联网的规模效应在海底捞这里并不奏效。餐饮不像边际成本递减的互联网企业,不是摊子铺得越大、市占率越高,就一定能维持住高速发展。

碰到了哪堵墙?

失效的兆头早在今年初就露出了爪牙。

海底捞3月1日发布了2020年业绩预警,净利润下降约90%。全年财报后续披露净利润3.093亿元,同比下降86.8%。这已经跟设想中的逆势抄底的故事线向去甚远。招商证券表示,净利润同比跌幅近90%,超出了此前预计的52%的市场预期。

投资者夺路而逃。2020年涨了一整年,神话的破产却只需要一天。海底捞最新股价报20.2港元,较年初的85.75港元的最高点,已经跌去76.4%。

今年6月,张勇在投资者交流会上承认了自己“盲目自信”,去年6月,他判断疫情在9月就能结束,并作出进一步的扩店计划,“当我意识到问题的时候已经是今年1月份,做出反应的时候已经是3月份了。”

2018年9月11日,香港,海底捞国际控股有限公司在香港举行全球招股新闻发布会

即使强踩刹车,也会因为惯性而向前多冲一段路程。上半年,海底捞又增加了299家门店。截至2021年上半年末,海底捞全球餐厅总数达1597家。店面扩张让海底捞上半年营收翻倍达到200.94亿元,但2020年的3.5翻台率成了新基准,再开店,就继续往下掉。翻台率进一步下降到了3次/天。

虽说依然是高于火锅行业平均翻台率的2.25,但这个数字依旧危险。据国信证券测算,3次/天的翻台率是海底捞单店的盈亏平衡线,跌破该数值,可以认为该店处于亏损状态。

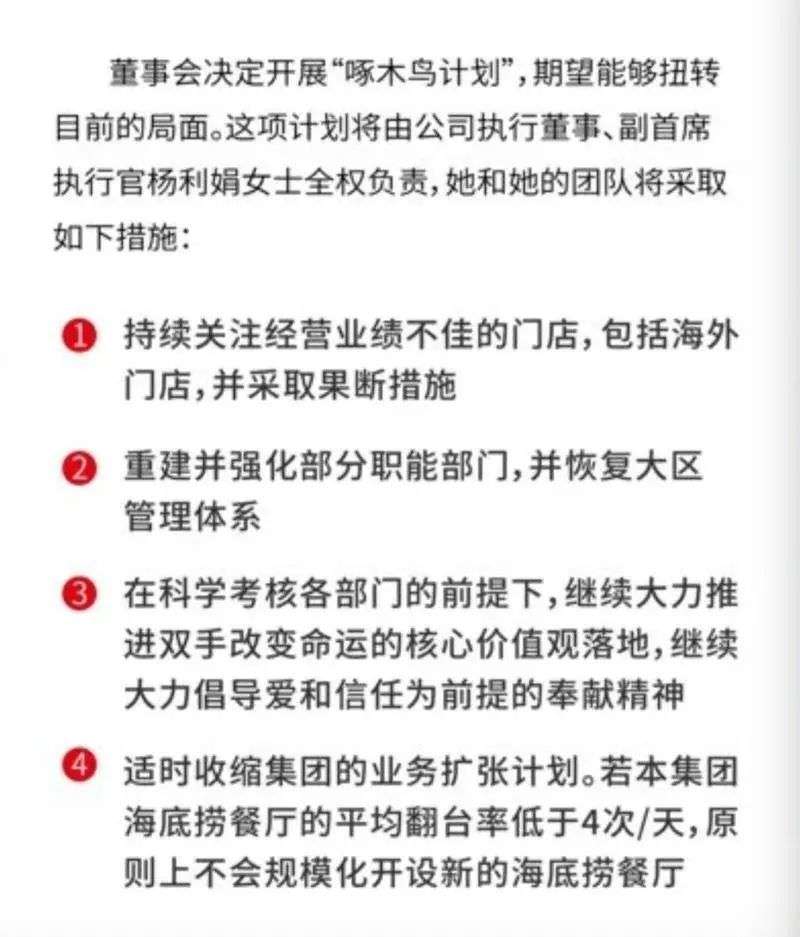

在高速扩张+单店高效率的增长逻辑被破坏后,海底捞在11月正式宣布收缩,年底前将关停300家左右门店,在翻台率没有回升到4次/天前原则上不再扩张。

海底捞一定程度上为中餐连锁测试了开店极限。

红杉资本董事总经理胡若迪曾评价:“海底捞不靠强大总部甚至没有区域分公司,只靠调动一线员工的积极性,让一线员工去选址、带徒弟,这就是海底捞最厉害的地方”。但为了保持企业在行业低谷期的跑马圈地,管理层容忍在不合适的点位上开店,选址出现问题,带来的连锁反应就是,高密度的开店分流走单店利润,翻台率下降,净利润减少,门店过于密集导致内耗严重。

头豹研究院指出,海底捞加快三线及以下城市门店扩张速度,但它的价格和中高端定位决定了三线以下的门店扩张依赖购物中心,下沉市场的覆盖仍有限。

从数据上看,海底捞三线城市门店经营效果也并不理想。两年的快速扩张后,海底捞三线城市“同店门店”仅从58家增加到184家,几乎是三家店中只有一家能经营270天以上;与之对比的是,一、二线城市的门店,基本是两家中能有一家持续经营达270天。

2021年《火锅市场生存报告》指出,仅有33%的火锅品牌人均消费在80-100元,46%的火锅门店是50-80元的人均消费水平。放在价格敏感型的三四线城市,价格高、口味不特色的劣势就很明显了。

因此,11月初的发布的“啄木鸟计划”,计划关闭的门店应该主要集中在低线城市。

图源:@海底捞火锅 微博

“捞式”服务打造的吸引力也开始递减。

2018年海底捞的翻台率能达到5,除了门店火爆,24h营业时间也多有贡献。火极一时的“大学生六·四折”也让海底捞成为最具消费潜力、消费欲望强的年轻人们的“高端”夜宵去处。

但营业时间的延长,跟主打的细致服务一样,都无法成为一家餐饮企业无法被模仿的核心竞争力。夜间经济的发展下,以海伦司为代表的小酒馆、早咖夜酒的小店,也分流走了一部分客源。

一位去过周师兄的食客向20社表示,出卫生间时,就有店员站在洗手池旁等待挤洗手液,“服务绝对不比海底捞差。”

海底捞的涨价尝试也宣告失败,用户不愿为不极致的口味和“捞式”服务支付更高的价格。为了维持在食客间的好口碑,海底捞不得不将价格降回来。

口味,这一在餐饮行业最容易被用户感知的因素,也开始成为海底捞被切走蛋糕的薄弱环节。后来者气势汹涌,主打细分领域的火锅层出不穷。

“今天市面上的火锅,味道又好、菜品又好、环境又好、服务又好、文化又好的火锅,几乎没有。海底捞只是把服务做了。你都没做完,怎么叫激烈?我认为火锅才刚刚开始。”刚拿到融资的周师兄重庆火锅创始人周到想凭借川渝口味,加入连锁大战。

线下端有主打单一品类、锅底味型丰富的新品牌:2021年6月,巴奴毛肚火锅表示,将完成超5亿元新一轮融资;8月,周师兄火锅获得来自黑蚁资本数亿元的A轮融资;9月,港式火锅“捞王”提交招股书,意欲赴港上市。

线上端来看,人们也更愿意在家做饭:锅圈食汇两年融到D轮、懒熊火锅一年融资四轮,餐爆食材、火锅物语等供应链公司也在近两年获得千万级的人民币融资。方便速食成为年度美食趋势,2020年半成品菜销量同比增长111%,自热火锅等新式方便速食在天猫上的销售增长超过50%。

这都无疑正在给海底捞等线下门店造成冲击。

“餐饮就是一个潮流的事情,你如果没踩中潮流,品牌老化是很恐怖的事”,“餐饮天然就是要踩风口的”,多位餐饮从业者曾对20社如此表示。

而据美团和餐饮老板内参发布的《中国餐饮大数据2021》,以一线城市北京为例,火锅仍是最大品类,但2020年的订单占比却从2019年的22.2%下降到了21.9%。火锅品类的潮流也有了一定收缩。

此外,海底捞的副品牌策略并没有成功出圈。据海底捞2020财报,它们贡献的营收在总营收中占比仅有0.1%。而餐饮上市集团中,实行多品牌策略的九毛九集团,恢复得更快。

疫情前的2019年,九毛九和海底捞的营业利润率相当,分别为12.63%和11.74%。2020年上半年都经历了严重亏损,从2020年下半年起开始恢复盈利,但情况却出现分化。

九毛九2020年营业利润率为7.04%,今年上半年恢复至疫前水平为13.94%。九毛九的扭亏为盈,得益于太二餐厅网络持续扩张,由截至2020年6月30日的161间餐厅扩张至截至2021年6月30日的286间餐厅。

而海底捞今年上半年营业利润率仅为2.57%,远低于疫前水平。中高端火锅的天花板肉眼可见。经过疫情期逆势扩张一战,海底捞也许摸到了自身运营的顶点。

三千家的目标,过分激进了。

摸到了天花板?

“海底捞生意这么好,为什么不多开一些店?”十年前,管理学者黄铁鹰在创作《海底捞你学不会》一书时,曾这样问张勇。张勇的回答是:不是因为没有钱,而是缺合格的人。

当时,海底捞的扩张准则是,首先看培养了多少合格干部和骨干员工,再看手里有多少钱,以此来决定开多少店。

而上市之后,海底捞三年扩张了上千家门店。

不同于业绩压力带来的扩张紧迫感,在张勇口中,扩张的源动力来自于“造福员工”的朴素愿望。在2020年9月的一次直播中,张勇称,自己陷入了一个怪圈,为了让员工买得起房,就得让更多的人去当店长,就只有不停地开,不停地开。

发展本身能解决问题,也带来新的问题。

张勇6月与机构交流时认为,海底捞业绩下降最重要的原因是内部管理问题。负责“啄木鸟计划”的新任CEO杨利娟在整合经营业绩不佳门店同时,将要进行一次大的组织变革。

如果用互联网领域的术语来类比,杨利娟要做的是“拆中台”。

在2018年,海底捞将原本的“大区管理体系”改成了“教练管理方式”,10名教练分别负责所有门店的人事、工程、店辅导、产品创新、食品安全等方面职责。当仅有500家店时,海底捞认为这个模式能够提升管理效率。然而当海底捞迅速扩大到1579家门店的规模,教练制度鞭长莫及。

因此,“啄木鸟计划”强调恢复大区管理体系,缩小管理半径,从而更好地服务、支持、优化每一个具体的门店。

减去即将关停的300家店,海底捞门店总数仍有1300家以上,是中国最大的连锁火锅餐饮企业。20%的店面收缩计划,让市场对海底捞重新有了信心。海底捞股价从谷底有了一定回升。

“一旦我整合好现在的门店,我还会扩张,因为这是我的使命。稳定了我就冲锋,不稳定了我就稳定,稳定下来就再冲锋,直到海底捞倒下来为止。”今年6月,张勇在业绩会上如此表态。

但要注意的是,在不够理智的扩张下,海底捞背上了更加沉重的包袱。

截至今年6月30日,海底捞总负债从去年同期的141.1亿元增加到211.4亿元,资本负债率攀升到了67.34%。而对比同业,九毛九上半年资产负债率为36.2%,呷哺呷哺上半年资产负债率为56.9%。

此外,海底捞表示,关店不裁员,这一有社会责任感的举措,却不是短期内能靠增长消化的。据中泰国际研报,理论上关店可节省大部分员工成本,加速集团盈利复苏,但由于管理层表明不会因关店而裁员,在收入短期不能快速恢复的情况下,很难理解如何不对单店利润率构成下跌压力。当前餐饮业主要仍受到疫情反复的影响,怀疑现有旧店能否有充足的利润空间去吸纳额外的员工成本。

海底捞已是中国最好的火锅店,海底捞面临的难题就是世界性难题。张勇也多次坦言,“所有餐饮企业面临的困难,我们同样面临;所有餐饮企业不能解决的问题,我们依然没有解决。”

从四川简阳做起的一家小店面,发展到如今的规模,一度互联网估值思维绑架的海底捞,被重力又拽了下来。从1300家店水位盘整再出发,海底捞也许会需要更长一段时间蓄力,才能再度冲击新的记录。

本文来自微信公众号 “20社”(ID:quancaijing_20she),作者:贾阳 赵小天,36氪经授权发布。

该文观点仅代表作者本人,36氪平台仅提供信息存储空间服务。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK