PTA企业“生命线”不足500,面临巨大亏损,“检修牌”打光!上游急跌,聚酯厂“一周一促销”

source link: https://www.gelonghui.com/p/495968

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

PTA企业“生命线”不足500,面临巨大亏损,“检修牌”打光!上游急跌,聚酯厂“一周一促销”

19小时前

4,798本文来自:期货日报,作者:韩乐

让聚酯圈、纺织人“炸锅”的来自于限电消息上的“有松有紧”。

目前,各地限电举措不一。而本周,让聚酯圈、纺织人“炸锅”的也来自于限电消息上的“有松有紧”。

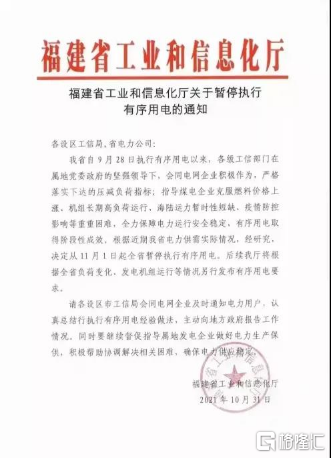

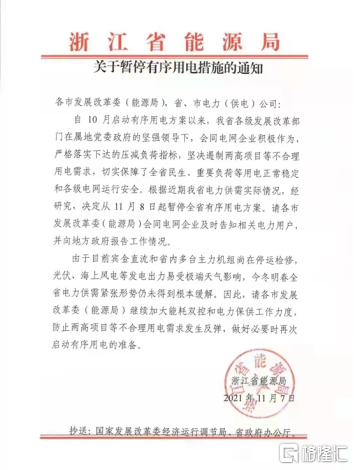

据了解,本周初,浙江能源局发布暂停有序用电的措施,这是继福建之后又一地区放松限电政策。而昨日,江苏部分地区再次实行“双控”政策,自11月12起到12月31日结束。

对聚酯市场而言,限电取消理论上意味着下游织造生产的恢复正常。随着开机率的回升,对于消耗原材料的节奏加快,有利于织造原料库存的消耗,使得聚酯采购周期缩短,有利于聚酯企业去库存操作。对比前阶段限产结束后的开机率,实际开工率并未有很大的提升。从目前的实际情况来看,受到近期能源、原材料成本波动的影响,市场心态仍偏谨慎,企业生产尚未完全恢复,市场成交热度反而有所降温,存在着明显的“预期差”。

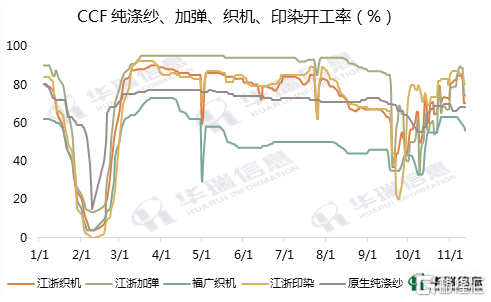

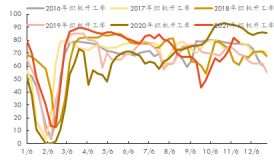

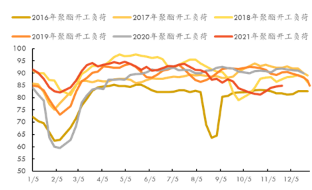

聚酯、织造开工率均为近几年同期最低

根据化纤信息网(CCF)的统计,9月下旬是限电政策影响最大的时期。其中江浙加弹开机最低一度降至40%(月初87%),江浙织机开机最低则降至37%(月初67%),而印染开机最低更是仅为20%(月初67%)。随着限电政策的取消,11月4日江浙加弹、织机、印染负荷分别回升至79%、82%和87%,不过近期受局部限电因素扰动,又出现了小幅的下滑。

(数据来源:华瑞信息)

根据华瑞信息的数据,截至周五,聚酯周均负荷为84.86%,环比仅上升0.3个百分点,上升幅度有限。整体来看,限电对行业的开工率有直接的影响。限电政策影响之下,9月底聚酯负荷也降至81%附近,刷新了年内低位。据了解,限电放开后,聚酯环节的开工率并未如预期快速回升,截至11月11日依旧维持在85%左右,较低点回升了不到4个百分点,江浙地区主要纺织基地开工仍在七成附近,聚酯和织造的开工较之上半年依然处于偏低水平。

为何当前的聚酯市场会存在明显的“预期差”?天风期货分析师刘思琪解释说,市场的这一差异主要源于聚酯当前面临产销偏弱、库存压力回升,企业复产谨慎。

在她看来,随着原料价格不断下跌,终端织造原料采购积极性放缓,聚酯产销持续维持二成至三成的偏低水平,聚酯工厂库存抬升较快,现金流已有所压缩。当前虽然限电政策放松,但聚酯若开工率较快回升,聚酯库存压力可能进一步显现。

“由于限电放松刚刚执行,目前聚酯负荷上升幅度不大,一部分工厂计划陆续提升负荷,还有一部分库存偏高的工厂提升负荷的积极性不高。我们预计11—12月聚酯的负荷会小幅回升,但难以恢复到限电前90%左右的高位。”刘思琪称。

浙江、福建“限电”取消,但下游订单仍旧偏弱

从产业角度来看,限电影响逐步消退之后,市场开始逐步关注聚酯及需求端的恢复。

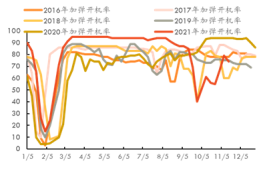

聚酯行业的旺季一般在“金九银十”,但近几年淡旺季的特点并不十分鲜明,往往出现淡季不淡、旺季不旺的情况。

往年聚酯在9、10月份会有一波下半年订单高峰,主要来自海外“圣诞季”的订单和国内“双十一”和“双十二”订单。今年受海运费高企和内需疲软影响,9月订单相对惨淡,限电加严后订单在10月陆续恢复。据了解,随着煤价大幅下跌,聚酯原料价格大幅下跌,终端在“买涨不买跌”的心态下,原料采购积极性下降,聚酯再次面临累库存、利润压缩的状态。

对此,中国绸都网相关负责人张强透露,前期在限产因素下,在买涨不买跌及后期限产导致的“一货难求”预期下,市场提前下单并消耗了一部分订单,导致目前市场新增订单并不十分理想。同时,因为天气因素及订单周期,导致下游错过了最佳下单季,市场存在一定的心理落差。

由于对后期比较迷茫,同时随着上游化工原料的急速下跌,市场对于聚酯下跌预期也越来越大,织造工厂并没有因限产结束迎来采购,相反聚酯工厂将再度开启“一周一促销”的模式。目前,织造工厂新订单不多,江浙织机综合开机率与前几年相比均处于低位,下游用户仍按需采购。

据张强介绍,下游织造订单不明朗,包括海外订单并不是很多,也有部分企业表示订单已经提前消耗。多数企业订单有保持,但是引领市场走向的现货产品有走弱预期,“双十一”后可能更加明显。

“去年疫情影响下,国内外纺织服装市场的消费节奏明显被打乱,下半年内需和出口集中爆发,导致9月底开始行业迎来大幅去库周期,内需和出口订单双双爆发,但内需订单表现为紧急量大,出口订单则一直延续至今年上半年,为今年中国出口增长贡献明显。但目前‘双十一’和‘双十二’订单接近尾声,出口受原料价格、运费及汇率等因素波动影响,订单观望。”国投安信期货分析师庞春艳称。

“目前长丝工厂的库存压力相对明显,主要还是下游采购心态谨慎,需要等待市场心态企稳之后需求的逐步释放,而这方面除了工厂本身的让利促销之外,一定程度上也要依赖原料成本的企稳。短纤方面,目前供需压力也基本不大,不过近期负荷逐步提升之后,后续关注需求端能否逐步跟进。瓶片受益于海外出口需求的强劲支撑,社会库存整体不高,工厂发货比较紧张,因此心态相对偏强。”CCF资深分析师袁媛表示。

“整体看,终端消费决定了整个产业链能否健康运行。”在庞春艳看来,如果消费好,产业链去库,利润修复;如果消费差,则累库,利润挤压,而绝对价格依旧与油价密切相关。

不过,当前市场关心的是,当季订单陆续进入尾声之后,12月份之后是否逐步会有新订单释放,国内冷冬预期下,对纺织服装的消费是否会超预期,这些都将成为市场新的关注点。

从受访人士的采访中,据了解,“双十一”购物节结束后,聚酯原料仍相对悲观,短期的需求订单或放缓。从往年的订单来看,由于春节前后放假织造会提前备货,可能在11月中下旬至12月上旬,织造还会有年内最后一波备货订单。

“聚酯供应恢复过程中,若需求能够逐步释放,则产业链气氛有望逐步修复;如果到了12月份以后,市场需求依然不温不火,那么产业运行压力可能逐步显现,则明年1月份存在提前放假的可能性。”袁媛说。

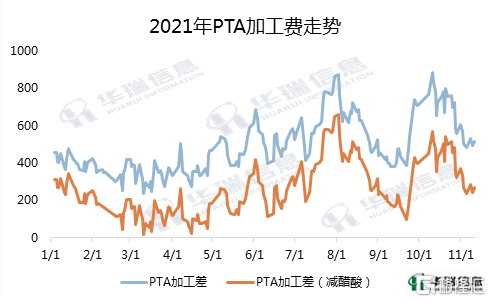

PTA年均加工费跌破500元/吨,降至近5年新低

加工费对于企业而言是企业的“生命线”,据了解,截至目前,今年PTA平均加工费为495元/吨,为2017年以来新低。

与往年不同的是,由于醋酸价格持续飙升,今年在加工费的成本占比明显增长,不断侵吞着产业利润,导致生产企业盈利情况变差。

据CCF高级分析师沈银姣介绍,从3月开始醋酸价格多在6000—9000元/吨,如果按照一吨PTA消耗35千克醋酸折算,成本在210—310元/吨,因此考虑醋酸成本的话,PTA加工费压缩至267元/吨。该加工费对于大部分PTA企业来说,都面临亏损的压力,少量新装置由于能耗和物耗偏低,处于保本。“因此,我们看到今年PTA长停的装置增加,目前国内已经有831.5万吨装置处于长停状态,占总产能的12.6%。”

据庞春艳介绍,今年上半年由于巨大的社会库存压力,PTA加工差持续走低,醋酸价格却在大幅攀升,导致PTA工厂生产成本上升,行业陷入大面积亏损,企业被迫减产、停产。下半年随着社会库存的消化,PTA加工差有所修复,部分时间现货加工差回到700元/吨高位,除了醋酸之外,过高的煤价也在侵吞着PTA行业的利润。

“近期,随着PTA重回累库周期,加工费被压缩到一个接近边际的值,500元/吨左右的水平,考虑到今年醋酸的涨价,目前的加工费是累库周期下的一个相对合理的加工费区间。”浙商期货分析师朱立航表示,在未来累库预期较为明确的情况下,低加工费很难有一个突破性的增长。

低加工费对企业来说,面临的是库存累积、产品价格下跌、效益下降的问题。低加工费对高成本企业来说意味着巨大的亏损,整体来看,行业通过传统的模式实现稳定经营难度加大。据了解,PTA企业面对低加工费,往常会采取检修。

今年亦是如此。在今年的3—4月,PTA的加工费下降较为明显,多维持在300—400元/吨,有较多的企业选择检修,部分竞争力偏弱的装置陆续停车。进入10月份,大部分装置已经完成检修检修。今年“检修牌”已打完,对于企业而言,后期将如何应对低加工费呢?

据了解,低加工费下,随着PTA期货、期权日渐成熟,企业还会考虑利用金融工具进行风险管理。比如在盘面有利润时,及时进行加工利润的锁定;部分企业会通过卖出期权获得部分权利金收益,同时实现销售的目的。另外,很多PTA企业已经实现了横向纵向一体化发展,PTA企业上下游均有配套,产品也更加多样化,相比于单一产品抵抗风险能力不断增强。

暂无更多评论

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK