二手车电商混战十年:硝烟散去,未见黎明

source link: http://www.woshipm.com/it/5205815.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

二手车电商混战十年:硝烟散去,未见黎明

编辑导读:二手车电商平台这几年越做越重,竞争也开始变得白热化,行业很快迎来了一场惨烈的烧钱大战,在这场竞争中,那些模式单一、缺乏资金的平台都倒下了。本篇文章,作者从三个方面为大家解析二手车电商混战十年,感兴趣的快来看看吧!

来源:市值榜(id:shizhibang2021)

作者:若善

编辑:赵元

- 二手车电商为什么难赚钱?

- 二手车电商有没有最佳模式?

- 优信和瓜子能不能讲好新故事?

2002年,优信二手车的创始人戴琨还在英国读书,他通过当地的二手车杂志AutoTrader,花了1500镑买了辆二手车。

这次购车给他带来的冲击很大,从那时至今,他的职业生涯都与二手车紧紧绑定在一起,夹杂着高光与低谷。

2004年回国后,戴琨先是模仿Auto Trader创办了一份二手车杂志《汽车简历》,后来卖给易车网,他加入易车负责二手车业务,一度坐到副总裁的职位。

再到2011年,戴琨创办了二手车网络拍卖平台“优信拍”,以在线拍卖为主要经营模式,它是一个B2B电商平台。

没过多久,二手车电商这条赛道涌进了一大批玩家,他们携带不同的模式入场,在资本助推下掀起一轮又一轮广告战。

几年过去,二手车电商行业始终没有走向更高的台阶,甚至一度没了声音。

这个行业的特殊性在于,先期的淘汰赛打完,没有哪个玩家有底气说自己赢下了这场战争,它们用了十年的时间,依旧没有找到这个行业的最佳模式。

一、模式:从To B到To C的大迁移

自2010年左右至今,二手车电商的竞争大体可以分为两个阶段:

第一个阶段是从2010年至2015年,我国二手车电商迈过萌芽期、发展期、洗牌期,特征是入局玩家多、模式多元、行业受政策因素影响较大。

第二个阶段是自2015年至今,行业规模开始释放、投融资爆发、广告大战上演、行业马太效应初显。

这一过程中,我国二手车电商行业从蛮荒走向成熟,在商业模式上,完成了一场从To B到To C的大迁徙。

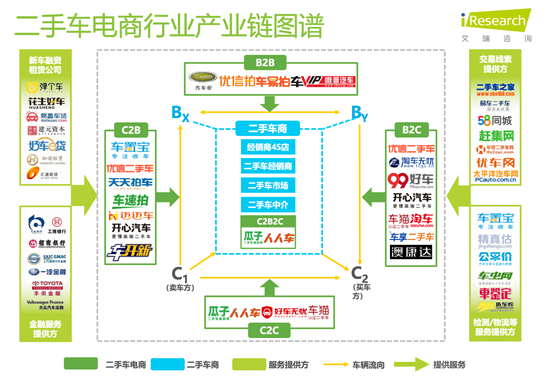

按交易主体进行划分,二手车电商分为经纪商、经销商、拍卖公司三大类。

简单理解,经纪商扮演的是中介角色,靠收取佣金赚钱;经销商赚取买入和卖出的差价;拍卖公司则是一个B2B交易平台,主要的营收路径是收取交易费用。

我国主要是以经纪企业为主。汽车流通协会公布的数据显示,2016年我国二手车交易市场中,经纪企业占比达到94.6%。

这实际上是二手车电商平台走向不同模式的一个重要原因:中介的角色不变,但如何连接买方和卖方,却有着较大的探索空间。

整体来看,多数电商企业都选择专精于“C-B-C”中的单一业务领域作为起步阶段的产业链条切入点,细分之下,他们的模式大体分为以下几类:

B2B:代表企业是优信、车易拍,主要是以拍卖交易的模式运营,在商业模式上,他们将4s店的二手车源卖给经销商,从中收取佣金以及服务费,不直接参与C端用户的交易;

C2B:代表企业是车置宝、平安好车等,他们的业务模式总结起来就一句话:针对C端车源,帮用户卖车;

B2C:代表企业是优信、车王等,优信在2015年上线了B2C平台“优信二手车”,在这个模式下,平台开始意识到车商的重要性;

C2C:代表企业是瓜子二手车,它要做的事情是让“没有中间商赚差价”,通过低佣金和保卖等手段吸引车源和用户。

在这四种模式中,有一个清晰的走向,那就是行业早期To B占据主流,后来To C成了主流。早期独立经销商占据了二手车市场超80%的市场份额,企业很难绕开它们直接面向C端用户。

另一个走向则是,在向C端迁移的过程中,模式并非是替代性的,而是补充性的,比如优信,它最先是一家B2B平台,在2015年上线了B2C“优信二手车”,又在去年确定了专注2C在线二手车这一业务的发展路径。

在对业务模式不断扩充的同时,部分玩家还选择切入汽车金融服务等领域,想要围绕交易链条打造闭环生意,这一度成了它们的主要营收来源,2018年优信金融服务就占到了其总营收的一半以上。

不可避免地,二手车电商平台们越做越重,竞争也开始变得白热化,行业很快迎来了一场惨烈的烧钱大战,在这场竞争中,那些模式单一、缺乏资金的平台都倒下了。

但侥幸活下来的企业并没有轻松太久,他们很快就遇到了新的麻烦。

二、混战:没烧出巨头

2015年58同城合并赶集网之后,原赶集网CEO杨浩涌见到赶集市场同事的第一句话是,“瓜子终于有更大的资金可以投入了,在这个市场上没有可以跟我们抗衡的敌人。”

这年11月,瓜子二手车直卖网从合并后的58赶集分拆,杨浩涌任新公司的CEO。之所以进入这条赛道,杨浩涌的说法是“二手车行业是一个创业者的完美模型”。

更早一些,赶集网与58同城在信息分类赛道打得火热,2014年,两家的广告投放总和超过了15亿元。

杨浩涌在赶集网经历过的烧钱大战,在二手车行业重新上演了,这场战事也由瓜子发起。

从时间节点来看,这场烧钱大战发端于2015年,二手车电商转向C端成了主流趋势,平台们都讲起规模故事:

一条路径是横向的,他们不再满足于单一的业务模式,而是切入到“C-B-C”这个大环节中的多个模式。比如优信,它最开始是一个B2B平台,后来变成了B2B+B2C,又做了金融业务和残值车业务。

另一条路径是纵向的,这具体体现为,二手车电商平台们从线上走到了线下,他们战略有所不同,人人车在2015年开始布局线下,采取的是自建门店;优信将重点放在了全国直购物流上,瓜子二手车则是建设特大仓储和提供保卖服务。

一边,他们的模式越做越重,另一边,他们融资与烧钱的速度在同步加快。

杨浩涌对这场规模战表现出了势在必得的态度,2015年他就称,希望用三个月的时间结束战斗。后来瓜子二手车市场副总裁白如冰对媒体坦言,“一个有雄心的企业,应该把你前两三年的利润拿出来打市场、打广告”。

人人车和优信不得不跟。广告战达到高潮时,孙红雷代言瓜子二手车、黄渤代言人人车、王宝强代言优信二手车,他们的广告牌几乎是在集体轰炸。

在这个过程中,优信迎来了它的高光时刻,它在纳斯达克上市,成为中国二手车电商第一股。

这场广告战打完之后,他们的状况没有变得更好,从2019年开始,后遗症开始发作。

首当其冲的是人人车,2019年陷入资金链难题后,它现在变成了一个二手车信息中介平台,它从百度、今日头条等渠道搜寻车辆信息,并打包出售,早已远离了主战场。

优信二手车在2019年开始大幅收缩,卖掉助信贷、事故车拍卖、优信拍等业务后,现在它的重心是To C的全国购业务,讲的是“线上商城+自建库存”的故事;

瓜子二手车在今年二季度停掉了线下店,线下销售转成了线上网销。在这之前,他曾说“做重”是二手车商业模式的最优解。

从2010年至今,十年的竞争周期中,围绕着二手车电商平台的,实际上是两场战事:模式之争与烧钱大战,前者是一个行业从蛮荒不断走向成熟的过程,后者则是一个行业从无序走向有序的必经之路。

其中,从2015年以来的行业格局来看,竞争其实主要围绕优信、瓜子、人人车三家展开,最后的结果是,行业前三打架,干掉了一个,另外的两个也深受其害。

从现在来看,这两场战事都没有让状况变得更好一些,留在战场上的优信与瓜子,他们的转型还在继续。

三、转型:复苏还是继续沉沦

鏖战多年、烧光几百亿后,二手车电商似乎重新回到了原点,开始了又一轮的模式探索。

在这背后,这个行业的过往及未来,可以归纳为两个问题:之前的模式为什么没跑出来?他们新的转型能不能讲出好故事?

先来看第一个问题,最直接的原因在于,过去的模式不赚钱。进一步拆解不难发现,二手车电商的商业模式面临着一些困境:

第一,二手车电商商业模式的内核是服务,无论他们采用哪种模式,赚的都是辛苦钱,依赖流量和转化率。

而二手车的买卖是低频需求,平台要想赚到更大的利润,无非扩大平台流量、提升转化率、以及围绕交易链条开拓更多的场景。

从这个角度来看,他们在原有业务模式之上的补充、切入汽车金融服务以及做重线下,想要解决的也是以上几个问题。

但矛盾之处在于,一旦模式做重,便意味着成本的上升,在既有商业模式尚未跑通的前提下,他们实际上是在“摸着石头过河”。

第二,在二手车的实际交易场景中,车源与客源是两个关键要素,在两端都做好并不容易。

C2C模式下,看车、试驾需买卖双方共同参与,交易周期冗长,可能对成交率产生影响,且卖方不受口碑、形象等重复博弈因素的影响,导致出现欺诈或价格虚高的可能性增大。此外,卖方一般会选择在多平台展示,这导致,平台难以锁定卖车端的车源。

总结起来就一句话,卖方希望卖出高价,买方希望低价成交,在这个过程中势必产生多平台比价,单一平台占据规模优势的难度实际上在无形中被抬高了。

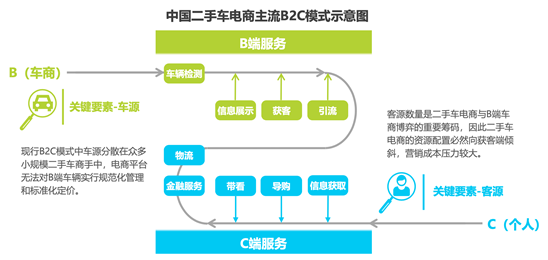

B2C帮卖模式下,车商对B2C电商平台的依赖程度更取决于B2C电商的获客能力,平台在核心交易环节的参与程度低,发挥的作用价值小,盈利范围和盈利空间实际上较为有限。

第三,二手车本身属于非标高价值产品,这类产品在买方与卖方之间,天然存在着信任鸿沟,这个鸿沟可以被质检、可视化交易所完善,但终究无法解决。

那来到第二个问题,即优信和瓜子现在的转型,是否已经找到了行业的最佳模式?

本质上来看,他们现在的转型其实是同一个模式,都是线上交易+线下履约,双方同时自建库存。

不同之处在于,瓜子二手车在自营的基础上走向了开放,它选择接入第三方车商,扩大车源——它曾经是坚定的“没有中间商赚差价”的倡导者,如今它也选择了成为一个中间商。

从路径来看,优信更像一个纯粹的经销商,而瓜子则在这个基础上,兼具平台属性;从模式来看,行业最终还是围绕B2C、C2C在转。

这也是戴琨和杨浩涌此前就认定的方向。戴琨曾称,B2C模式是一种真的业务革命,会带来整个二手车供应链的创新;杨浩涌也曾说把线下做重是唯一解,他在接受媒体采访时称,如今再由重转轻,“我们只是把售卖的方式改了,收车、售车、定价策略跟之前没有变化”。

回到这个行业的底层,真正需要解决的其实是两个问题:一是真正解决交易双方的买、卖车的需求,二是提升交易效率。

他们二者现在给出的解决方案是,基础的脏活儿、累活儿自己来干,用来解决需求问题,这是做自营的出发点;而提升交易效率则通过线上化来进行,在过去,行业内选择的做法是将线下做重。

这个模式更接近成熟的二手车电商市场。在美国与日本,二手车电商行业最终都走出了规模化经销商,这个阶段之前,行业也是小型经销商+经纪商的格局。

看起来,他们走在了一条正确的方向上,但即便如此,他们所面临的情况也必将是复杂的,他们要想长成巨头,还有很长的路要走。

[1]《二手车万亿市场,启动正当时》,华创证券;

[2]《二手车:“换”然一新,大有可为》,中信建投证券;

[3]《二手车第一股全力转型线上购,中国“Carvana”正崛起》,天风证券;

[4]《中国二手车电商行业研究报告》,艾瑞咨询;

[5]《晚点独家|车好多完成新一轮3亿美元融资,从自营走向开放》,晚点LatePost;

[6]《二手车电商的全产业链竞争》,财经网;

[7]《二手车电商十年:一场看不到重点的战争》,深网腾讯新闻;

[8]《对话杨浩涌:经得起蹂躏,创业没有终局》,36氪Pro;

[9]《【独家】58赶集合并后的这7个月,杨浩涌一直在琢磨这件事》,中国企业家杂志;

你会在二手电商平台买车吗?

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK