洽洽提价,“瓜子一哥”与时间赛跑

source link: https://www.gelonghui.com/p/492674

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

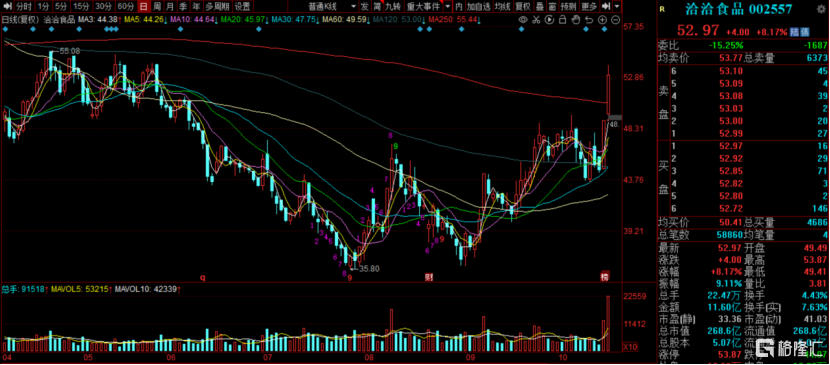

继前一交易日放量涨停进入龙虎榜后,今日,洽洽食品早盘延续强势,股价高开高走,收复年线,一度冲击涨停。

截至收盘,洽洽食品报52.97元/股,涨幅超8%,成交11.6亿元,总市值268亿元。

继“酱油一哥”海天味业宣布酱油涨价后,“瓜子一哥”洽洽食品也宣布瓜子要涨价。10月22日中午,洽洽食品发布公告,宣布对公司葵花子系列产品以及南瓜子、小而香西瓜子产品进行出厂价格调整提价,各品类提价幅度为 8%-18%不等,并称价格调整于当日开始实施。

值得一提的是,公司宣布公告后当天即实施,显然公司涨价是在与时间赛跑,而三季报披露期近在眼前,公司怎么就那么迫不及待?

“瓜子一哥”的烦恼

洽洽食品公司主要生产坚果炒货类、焙烤类休闲食品,旗下产品包括洽洽红袋香瓜子、洽洽小黄袋每日坚果等。

去年洽洽食品的葵花子类业务营收已达37.25亿元,同比增长12.80%,营收占比达70.43%。在包装流通瓜子领域,洽洽的市占率高达41%,远远超过其他竞争对手,可谓是瓜子界的“一哥”。

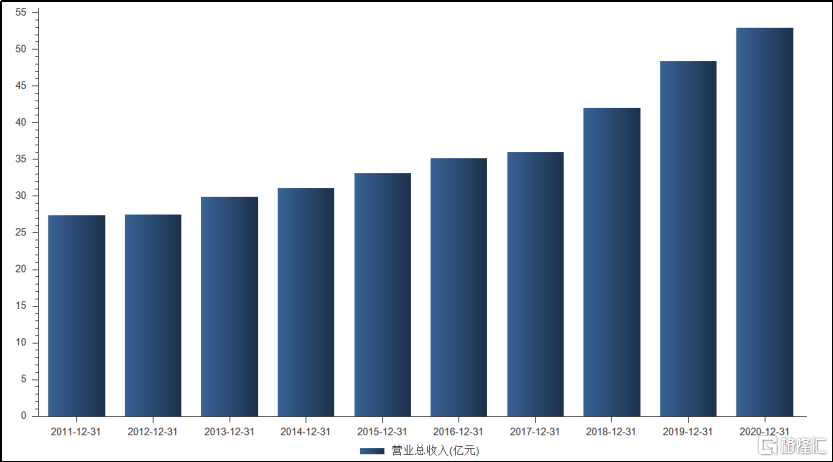

2011年,洽洽食品登陆资本市场,营收规模也从27.39亿元增长至52.89亿元。伴随着营收规模的扩大,洽洽食品的价值也逐步被资本市场挖掘,股价在2018年震荡下的市场环境中,并未大幅下挫,并在低点11元一路高歌猛进,在去年9月2日达到70元附近,3年7倍,可谓牛气十足。

然而,洽洽食品今年上半年业绩增速较上年同期明显放缓。2021年上半年,洽洽食品实现营业收入23.81亿元,同比增长3.76%;实现归母净利润3.27亿元,同比增长10.86%。看似还能稳定增长,但与去年同期34%的净利润增速相比下降就比较明显了。

股民的眼睛是雪亮的,大多数人背之离去,股价从年内高点69元,半年暴跌45%,将近腰斩至36元附近。

从财报数据来看,目前瓜子仍是洽洽食品的第一大业务线。2021年上半年财报显示,洽洽食品的瓜子、坚果、其他品类分别实现收入16.13亿元、4.61亿元、3.06亿元。

值得注意的是,公司的主力产品葵花子产品,有增长乏力的迹象。公司第一大业务瓜子品类收入同比下滑4.29%,而坚果和其他品类营收同比增长50.52%、1.25%。

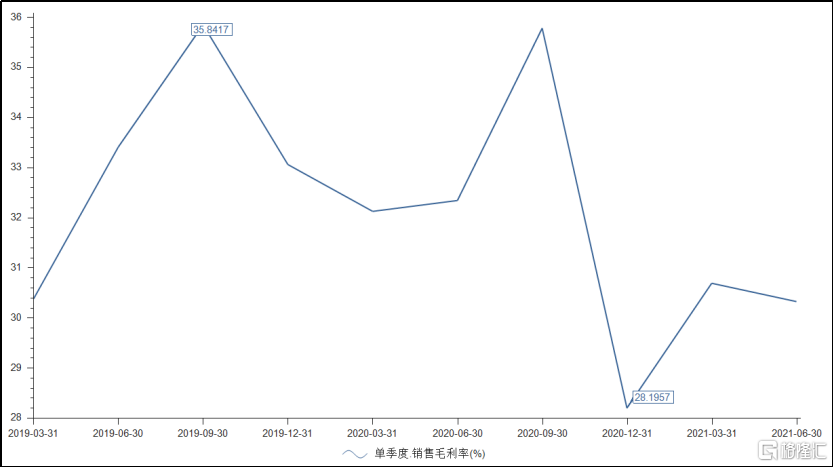

此外,公司整体销售毛利率从2020年上半年的32.23%下滑至30.53%。

分产品来看,葵花子和坚果类产品毛利率分别为31.98%,25.48%。可以看出,公司营收增量来自于坚果类,而坚果类产品占比扩大,导致公司增收不增利。

眼看30%的毛利率大关很快守不住了,洽洽食品祭出“杀手锏”,产品提价。

提价原因来看,本次提价主要有两方面:一是产品力提升带来的原料成本上升,二是包辅料、能源等成本上升。

原材料成本相对稳定:原材料端来看,由于公司国葵采购非市场化,主要通过与农户合作及代理商采购的方式,市场通用的葵花籽价格为油葵价格,油葵价格20年以来上涨较大,而公司原料价格上涨较小,本次提价主要是公司为提升产品力,对原材料进行了一定优化所带来的原料成本上行。

辅料及能源成本上行:本次成本上行主要是非原材料成本的上行,其中瓦楞纸从20年5月开始震荡上行,21年从3756元/吨到4345元/吨上涨15.7%,此外碳中和背景下能源成本大幅上涨。

其实,市场对调味品、休闲零食、速冻食品板块产品的涨价早有一定预期。

在PPI与CPI剪刀差扩大的背景下,成本压力向下游传导成为可能,众多食品板块产品涨价蠢蠢欲动。如安琪酵母9月底已对部分产品进行提价,海天味业也公告于10月下旬进行提价。

正是如此,洽洽食品才有勇气当日提涨价,并且当日执行。

提价冲百亿?

2011年,洽洽食品登陆资本市场,营收规模也从27.39亿元增长至52.89亿元。不过,洽洽食品创始人、董事长陈先保有着更高的追求,100亿不是梦。

去年初,陈先保出席公开活动时表示,洽洽的目标就是要通过5年、10年的努力,使洽洽不仅成为瓜子品类中的全球第一,更要在整个坚果产业中做到全球第一。

老板都发话了,员工只能立Flag干。2020年,洽洽食品立下了“百亿目标”,即未来2-3年销售收入突破100亿元,葵花子全产业链全球第一;做透、做大、做强每日坚果品类,再加上其他坚果产品,五年内做到中国坚果全产业链第一,到2023年努力实现含税销售额100亿元的战略目标。

不过,在营收增速连续下滑的情况下,要想在2023年达到百亿目标,洽洽食品面临着不小的压力,此次涨价或许是其冲刺百亿的助力剂。

随着提价消息释放,不排除各级渠道将在涨价前适当增加原价备货,进而有助于提振短期收入。从长期看,提价也对冲了成本,未来或提高公司盈利能力,但如果靠提价达成百亿业绩的话,这应该不是含金量最高的百亿。

成长性仍然存在

根据渠道调研估测,公司环比已经有所改善。7月收入瓜子收入或呈双位数增幅,坚果收入增速有望接近三位数,即便考虑到收入确认因素,7月瓜子仍实现正增长,坚果仍呈现高双位数增长,环比Q2有显著改善。

对外来看,2021下半年经济持续修复,人均收入将继续恢复,瓜子、坚果需求端将持续改善,低基数下,2021下半年公司收入、利润增速大概率显著提振。

此外,随着公司往三四线城市及县乡等区域下沉,以及瓜子新口味的开发和推广,公司葵花子市占率有望进一步提升。

当然,公司的公司第二增长曲线坚果产品具有健康属性,且可以作为礼盒用于往来送礼,品类空间较大。

目前来看,我国坚果具有千亿市场规模,且市场集中度较低,洽洽食品通过现有的渠道体系,仍有一定弯道超车的机会,但是在新零售、新进小品牌的冲击下,且在保证市占领土完整的基础上,公司去开疆扩土仍需要做非常多的努力。

不过,在坚果及休闲零食尚未发展为大单品的情况下,第一业务瓜子品类营收下滑,洽洽食品陷入止步不前的尴尬境地。

而且,从长期看,提价虽然对冲了成本,未来有望提高公司盈利能力,但如果仅靠提价粉饰“利润”,促成百亿梦的话,公司还能能走多远呢?何况,这次“好牌”打出了,那下次还能接着用吗?

另外,零食不属于刚性消费,零售价格提高会抑制部分价格敏感型的需求,即使后续铺货率加大,也不能很好拉升业绩。洽洽食品也在公告中表示,本次部分产品调价可能对市场销售有一定的影响,调价对公司未来业绩的影响具有不确定性。

今年2月份,洽洽食品市盈率一度接近70倍。经过大半年的杀估值后,股价超跌反弹,均值回归至32倍附近。

目前来说,公司估值已经进入合理区域,若要在往上走,能否支撑得起确实是个问题。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK