9月全社会用电量同比增幅扩大,工业机器人产量当月同比增幅收窄

source link: https://www.gelonghui.com/p/491915

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

9月全社会用电量同比增幅扩大,工业机器人产量当月同比增幅收窄

3小时前

3,219本文来自格隆汇专栏:招商策略张夏 作者:张夏、耿睿坦

随着三季报业绩预告的陆续披露,军工行业景气度逐渐提升。

TMT方面,9月智能手机产量同比转正,集成电路产量增幅收窄。中游制造方面,本周DMC、电解镍、电解锰、三元材料和氧化钴、四氧化三钴等钴材料价格上行,本周光伏行业综合价格指数上行;9月份工业机器人、金属切削机床产量当月同比增幅收窄。消费需求方面,仔猪、猪肉价格下行,生猪价格上行。资源品方面,建筑钢材成交量十日均值周环比下行;螺纹钢、钢坯、铁矿石价格下行;焦炭、焦煤、动力煤期货结算价上行;国际原油价格上行,库存增加;化工品价格多数下跌,二甲苯、甲苯、苯酐等涨幅较大。锌、铜的价格上涨幅度较大,黄金、白银现货价格上涨。金融地产方面,1-9月份房屋竣工面积、新开工面积、商品房销售额、商品房销售面积累计值同比增幅均收窄。

核心观点

⚑【本周关注】随着三季报业绩预告的陆续披露,军工行业景气度逐渐提升。细分领域,业绩从上游到下游逐渐释放。短期来看,去年二季度以来军工上游领域业绩启动,目前行业合同负债和预付账款创历史新高,显示下游需求旺盛,三季度中下游业绩有望兑现;中长期来看,十四五期间国防开支稳步提升,国防装备升级,随着技术和成产的成熟,“十四五”期间有望迎来产能增长的巨变。推荐重点关注年内涨幅较低,利润提速及现金流好转明显,以及受益于军民融合、开放外协提速的优质公司。

⚑【信息技术】4GB 1600MHz DRAM、64GB NAND flash存储器价格上行; 9月智能手机产量同比转正,集成电路产量增幅收窄。1-9月TMT 制造业工业增加值累计同比增幅收窄;第三季度信息传输、软件和信息技术服务业GDP不变价同比增幅收窄。

⚑【中游制造】本周DMC、电解镍、电解锰、三元材料和氧化钴、四氧化三钴等钴材料价格上行,磷酸铁锂电解液价格下降。本周光伏行业综合价格指数上行,电池片、硅片、组件和多晶硅价格指数均上涨。9月份工业机器人产量当月同比增幅收窄,金属切削机床产量当月同比和累计同比增幅均收窄。CCFI上行,CCBFI下行;BDI下行, BDTI上行。

⚑【消费需求】本周生鲜乳价格下行,仔猪、猪肉价格下行,生猪价格上行;自繁自养生猪养殖利润、外购仔猪的养殖利润亏损收窄。肉鸡苗价格下行,鸡肉价格上行。蔬菜价格指数上行,玉米期货结算价、棉花期货结算价上行。本周电影票房收入、观影人数周环比下行。

⚑【资源品】建筑钢材成交量十日均值周环比下行;螺纹钢、钢坯、铁矿石价格下行;主要钢材品种库存、唐山钢坯库存下行,国内港口铁矿石库存上行;全国高炉开工率、唐山钢厂高炉开工率下行,唐山钢厂产能利用率上行。焦炭、焦煤、动力煤期货结算价上行;秦皇岛港煤炭库存上行,天津港焦炭库存保持不变。玻璃价格指数下行,水泥价格指数上行。国际原油价格上行,库存提高;无机化工品价格多数下降;有机化工品期货价格多数下跌,二甲苯、甲苯、苯酐等涨幅较大;工业金属价格多数上涨,锌、铅、铜的价格上涨幅度较大,库存全面下降;黄金、白银现货价格上涨。

⚑【金融地产】货币市场净回笼,隔夜SHIBOR利率下行。本周土地成交溢价率上行,商品房成交面积上行。1-9月份房屋竣工面积、新开工面积、商品房销售额、商品房销售面积累计值同比增幅均收窄。

⚑【公用事业】我国天然气出厂价上行,英国天然气期货结算价上行。1-9月我国发电量累计同比增幅收窄,9月份全社会用电量同比增幅扩大。

风险提示:产业扶持度不及预期,宏观经济波动

目录

本周行业景气度核心变化总览

1、本周关注: 三季度业绩可期,军工行业景气度向好

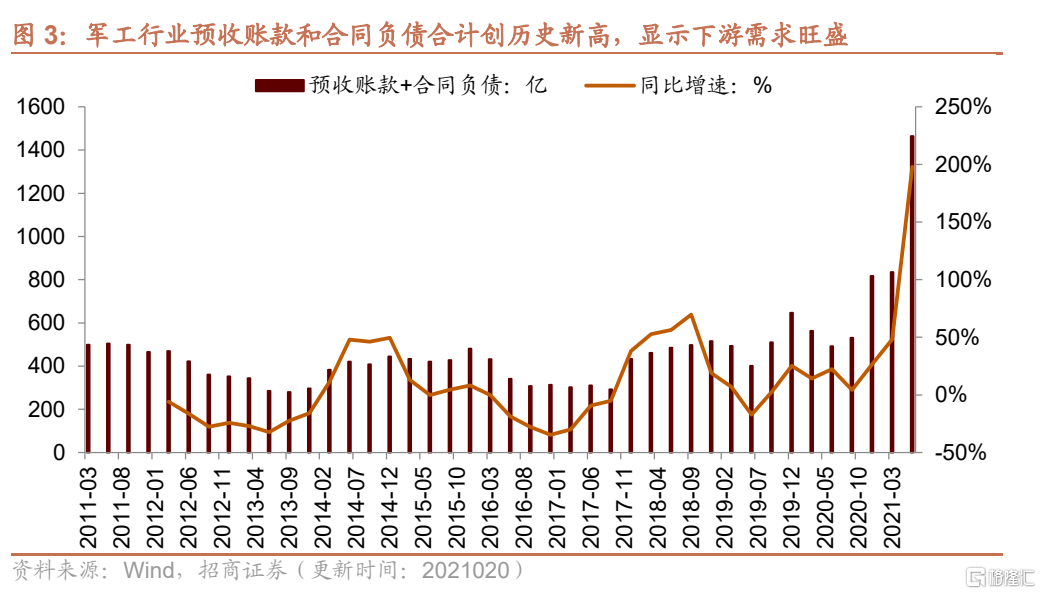

随着三季报业绩预告的陆续披露,军工行业景气度逐渐提升。根据三季报业绩预告,紫光国微预计21Q3实现归母净利润5.51-6.36亿元,同比增长95%-125%;振华科技预计21Q3实现归母净利润4.18-4.43亿元,同比增长240%-260%;宝钛股份预计21Q3实现归母净利润1.79亿元,同比增长约94.11%。

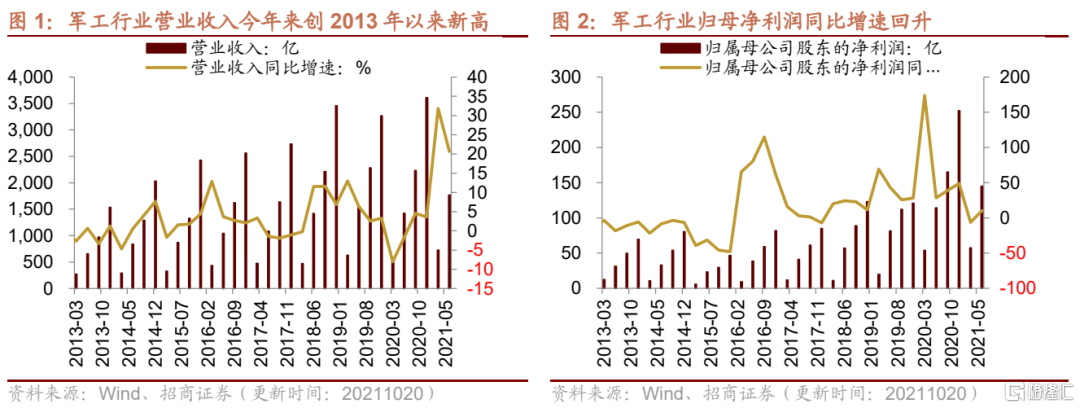

细分领域,业绩从上游到下游逐渐释放。按照产业链上中下游划分,军工产业链主要包括上游的原材料以及元器件,如碳纤维、高温合金等;中游的组件、系统设备,如导弹头、雷达等;下游的主机厂,如战斗机等。军工产业链一般较长,从上游材料到电子元器件再到最后交付大概需要一年。2020年二季度以来,上游电子元器件企业开启连续多个季度的高增长。从过去几个季度来看,军工板块营业收入创2013年以来新高。

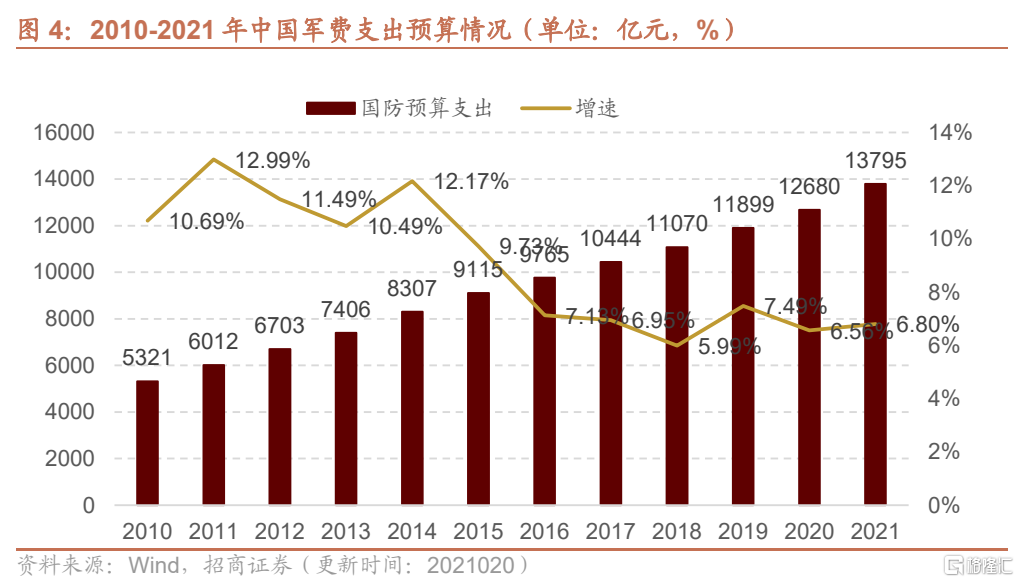

合同负债显示行业下游需求旺盛。合同负债是反应下游需求的一个重要指标,合同负债的增加一方面说明订单的增加,另一方面说明下游客户预付款比率提高。2017年会计准则修订之后,该科目单独列示,我们将军工行业预收账款和合同负债加总考虑,可以发现二季度军工行业该指标出现大幅上升,并创历史新高。合同负债的好转将带来企业现金流的好转,预计三季度业绩将有良好表现。后续随着军品定价机制改革等逐步落地实施,主机厂及中下游供应商将进入收入和盈利能力同步提高的黄金时期。

中长期来看,军工行业发展可期。

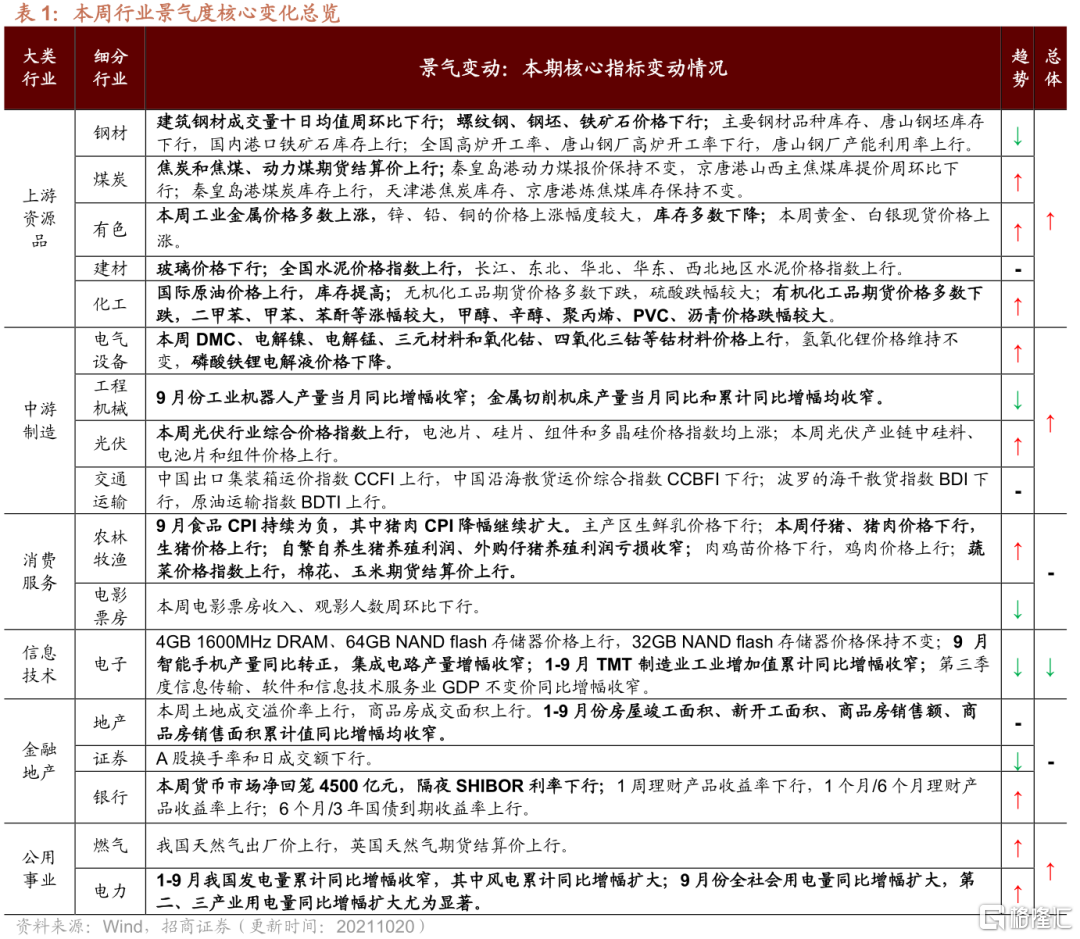

一方面,国防支出稳定增长,国防实力同步提升。根据国家统计局数据显示,2007-2019年我国军费支出持续较快增长,2020年我国国防支出预算为1.27万亿元,较上年增长6.56%,军费支出占财政支出的比重较上年有所下降为5.08%。十三届全国人大四次会议上有关负责人表示,2021年我国军费支出预计1.38万亿,较2020年增长6.8%,增幅有所扩大。国防支出稳步增长,表明了军工行业蓬勃发展的前景。

另一方面,国防装备升级,行业有望迎来产能增长的质变。我国重点航空装备在“十三五”阶段进入小批量生产交付阶段,在过去五年保持平稳增长。根据十三届全国人大四次会议解放军和武警部队代表团发言内容,未来增加的军费主要用于以下几个方面:

⚫ 按照军队建设“十四五”规划布局,保障重大工程和重点项目启动实施;

⚫ 加速武器装备升级换代,推进武器装备现代化建设;

⚫ 加快推进军事训练转型,构建新型军事人才培养体系,改进和完善训练保障条件;

⚫ 与国家经济社会发展水平相适应,改善官兵生活福利待遇,服务军队基层建设。

国防装备的升级将促进我国飞机、航空发动机、航空材料、卫星等领域的的快速发展。随着技术和生产成熟度的提高,行业在“十四五”期间有望迎来产能增长的质变。

综合以上,短期来看,去年二季度以来军工上游领域业绩启动,目前行业合同负债和预付账款创历史新高,显示下游需求旺盛,三季度中下游业绩有望兑现;中长期来看,十四五期间国防开支稳步提升,国防装备升级,随着技术和成产的成熟,“十四五”期间有望迎来产能增长的巨变。推荐重点关注年内涨幅较低,利润提速及现金流好转明显,以及受益于军民融合、开放外协提速的优质公司。

2、行业景气度核心变化总览

信息技术产业

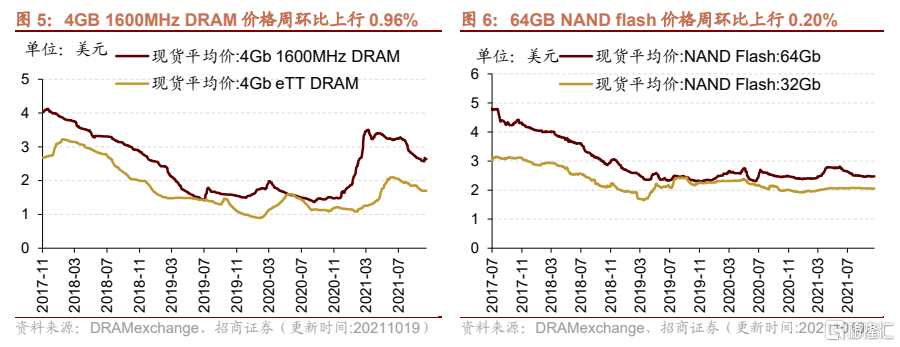

1、4GB 1600MHz DRAM价格上行

4GB 1600MHz DRAM、64GB NAND flash存储器价格上行,32GB NAND flash存储器价格保持不变。截至10月19日,4GB 1600MHz DRAM价格周环比上行0.96%至2.637美元;32GB NAND flash价格维持在2.051美元,64GB NAND flash价格周环比上行0.20%至2.471美元。

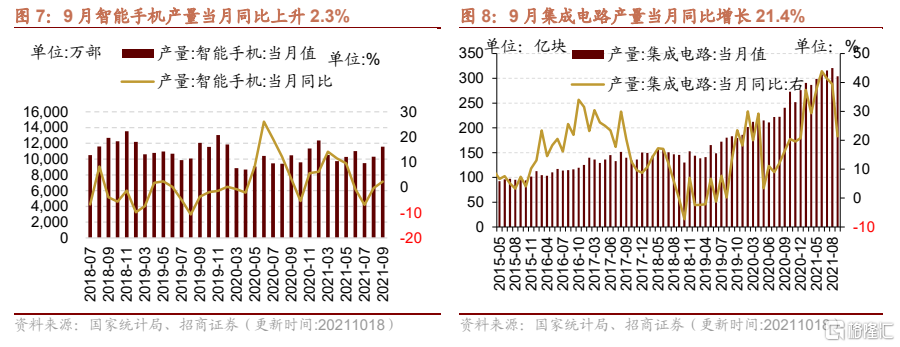

2、9月智能手机产量同比转正,集成电路产量增速收窄

9月份智能手机产量同比转正,也是自今年6月份以来同比首次转正。根据国家统计局数据,9月我国智能手机产量为1.16亿台,月同比上升2.3%。

9月集成电路产量同比增幅收窄。根据国家统计局数据,9月我国集成电路产量为304亿块,当月同比增加21.4%,相比8月份增幅收窄18个百分点,增速有所放缓。

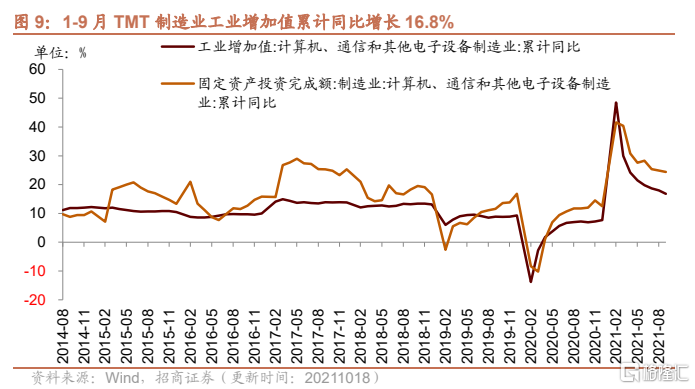

3、1-9月TMT 制造业工业增加值累计同比增幅收窄

1-9月TMT 制造业工业增加值累计同比增幅收窄。1-9月份计算机、通信和其他电子设备制造业工业增加值累计同比为16.8%,相比1-8月份增幅收窄1.2个百分点;计算机、通信和其他电子设备制造业固定资产投资完成额累计同比为24.4%,相比1-8月份增幅收窄0.5个百分点。

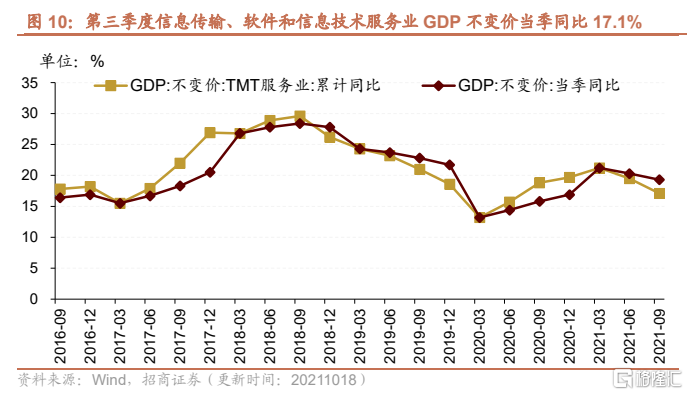

4、第三季度信息传输、软件和信息技术服务业GDP不变价同比收窄

第三季度信息传输、软件和信息技术服务业GDP不变价当季同比增幅收窄。据国家统计局数据,2021年第三季度信息传输、软件和信息技术服务业GDP不变价当季同比上涨17.10%,涨幅相比于第二季度收窄2.4个百分点;累计同比上涨19.30%,涨幅相比于第二季度收窄1个百分点。GDP不变化当季同比上涨4.9%,涨幅相较于第二季度收窄3个百分点。

中游制造业

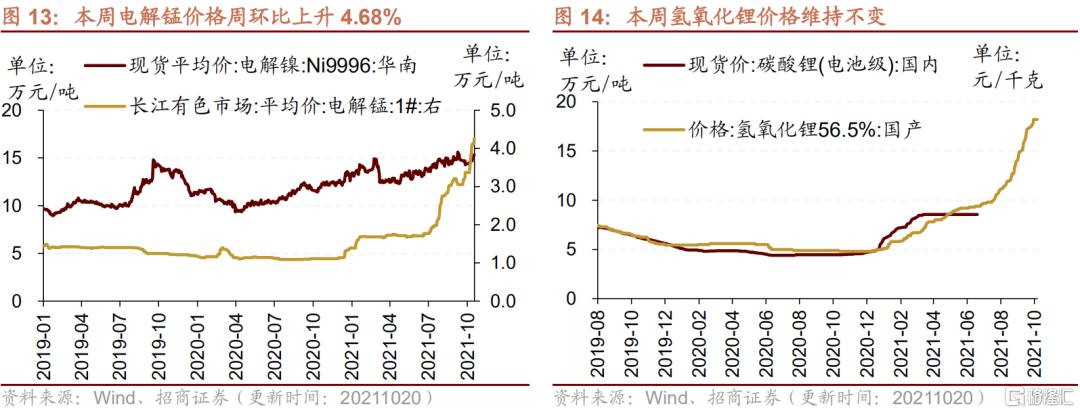

1、本周部分锂原材料和钴材料价格上行

本周DMC、电解镍、电解锰、三元材料和氧化钴、四氧化三钴等钴材料价格上行,氢氧化锂、锰酸锂等锂材料价格维持不变。在电解液方面,截至10月20日,电解液溶剂DMC价格较上周上行7.14%至15000元/吨;六氟磷酸锂价格上行5.0%至52.5万元/吨。在正极材料方面,截至10月20日,电解镍Ni9996现货均价周环比上升2.35%至150150元/吨;电解锰市场平均价格周环比上行4.68%至42500元/吨。在锂原材料方面,截至10月20日,氢氧化锂价格维持在182000.0元/吨,电解液锰酸锂价格周环比上升6.19%至8.58万元/吨,三元材料价格周环比上涨0.71%至214元/千克,电解液磷酸铁锂价格周环比下降2.22%至11.03万元/吨;钴产品中,截至10月20日,电解钴价格周环比上行1.76%至405000.0元/吨,钴粉价格较上周上行3.13%至461.0元/千克,氧化钴价格较上周上涨5.16%至326元/千克;四氧化三钴价格周环比上涨5.11%至329元/千克。

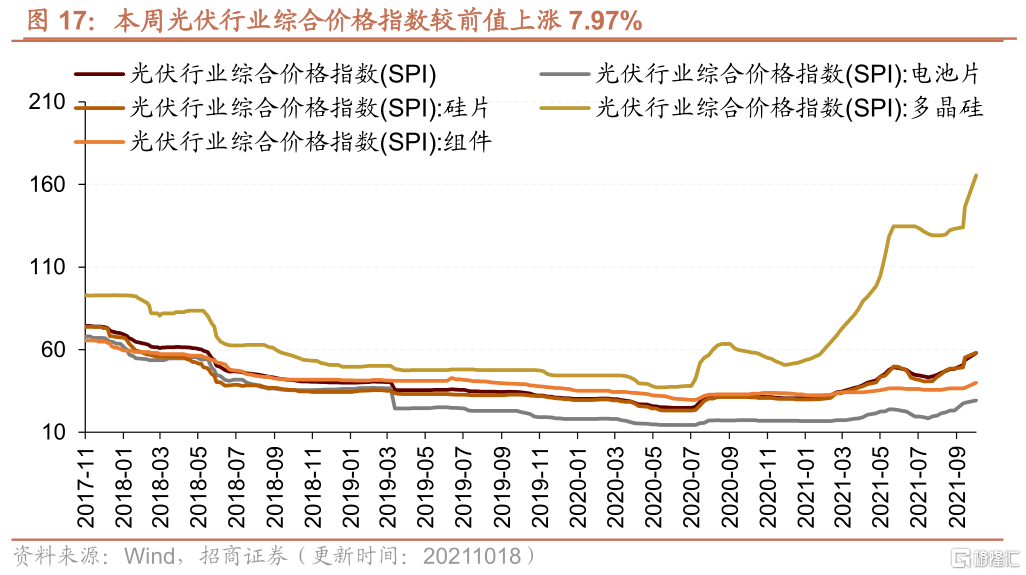

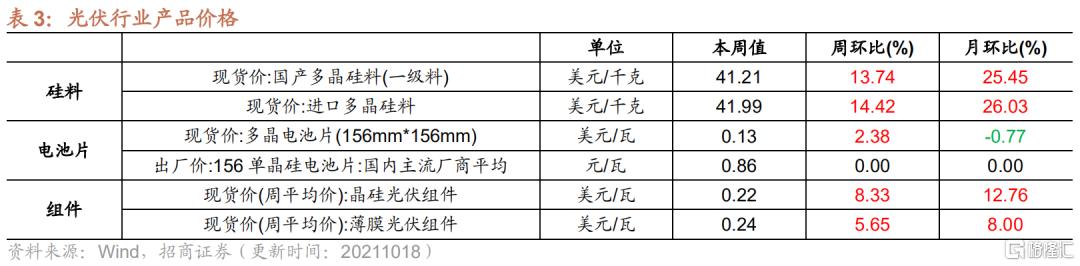

2、光伏行业综合价格指数上行

本周光伏行业综合价格指数上行,电池片、硅片、组件和多晶硅价格指数均上涨。截至10月18日,光伏行业综合价格指数较9月30日上涨7.97%至57.96,多晶硅价格指数较9月30日上涨13.10%至165.63,电池片价格指数较9月30日上涨5.24%至29.30,硅片价格指数较9月30日上涨5.40%至58.16,组件价格指数较9月30日涨8.29%至39.98。

本周光伏产业链中硅料、电池片和组件价格上行。在硅料方面,截至10月18日,国产多晶硅料价格为41.21美元/千克,较上周上升13.74%;进口多晶硅料价格为41.99美元/千克,较上周上升14.42%。在电池片方面,截至10月18日,156多晶电池片现货价为0.13美元/瓦,较上周上涨2.38%。在组件方面,截止10月13日,晶硅光伏组件的价格周环比上涨8.33至0.22美元/瓦,薄膜光伏组件的价格周环比上涨5.65%至0.24美元/瓦。

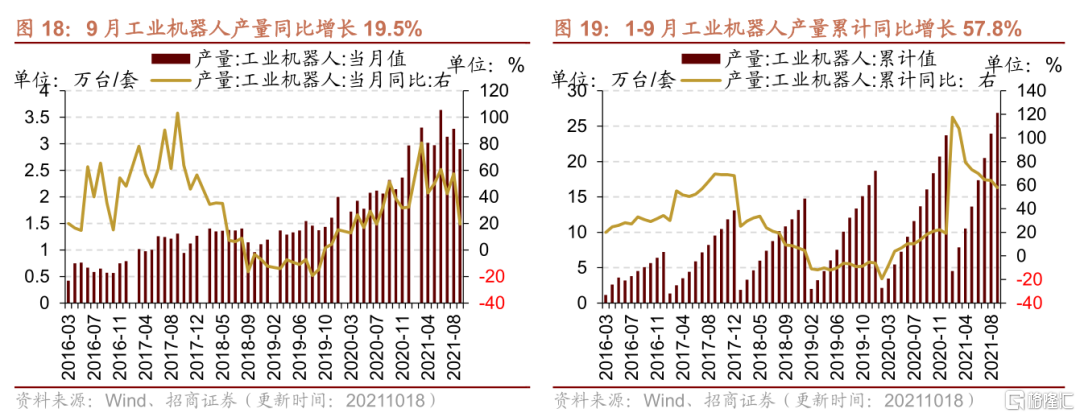

3、9月工业机器人产量同比增幅收窄

9月份工业机器人产量当月同比增幅收窄。9月工业机器人当月产量29006台/套,当月同比增长19.50%,增幅较8月收窄37.90个百分点。2021年1-9月工业机器人累计产量为268694台/套,同比增长57.8%,增幅较2021年1-8月缩小6.1个百分点,累计产量较2019年同期增长101.16%。

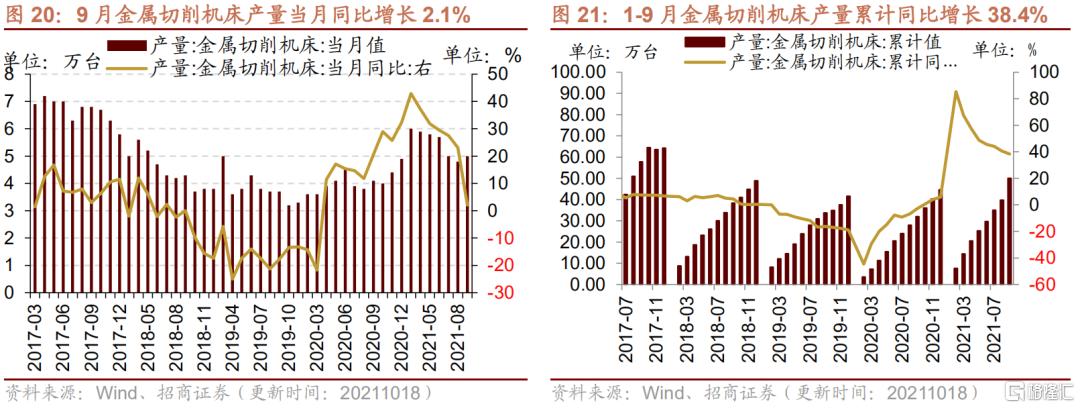

4、9月金属切削机床产量当月同比增幅收窄

9月金属切削机床产量当月同比增幅收窄。9月金属切削机床产量为5万台,同比增长2.1%,增幅较上月收窄21个百分点。

9月金属切削机床产量累计同比增幅收窄。截止9月,金属切削机床产量累计值为50万台,同比增长38.4%,增幅较上月收窄2.2个百分点。

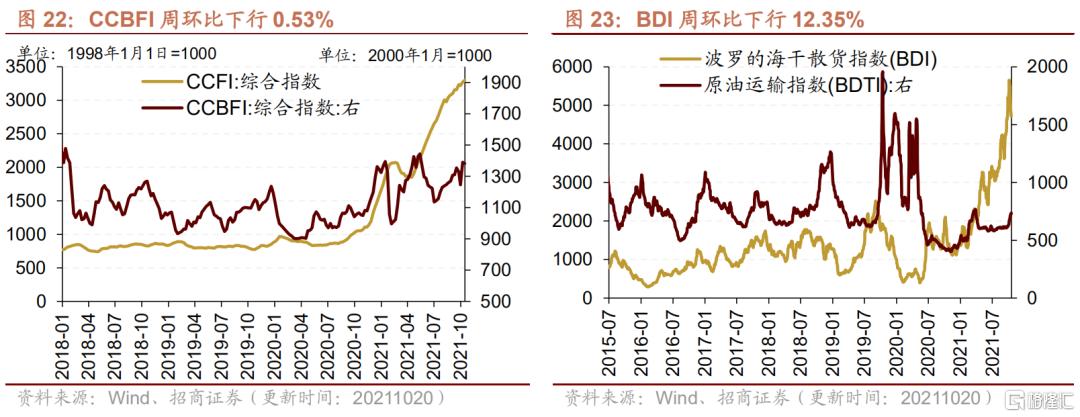

5、CCFI、BDTI周环比上行, CCFBI、BDI周环比下行

本周中国出口集装箱运价指数CCFI上行,中国沿海散货运价综合指数CCBFI下行。在国内航运方面,截至10月18日,中国出口集装箱运价综合指数CCFI周环比上升0.88%至3300.34点;中国沿海散货运价综合指数CCBFI周环比下降0.53%至1382.20点。本周波罗的海干散货指数BDI下行,原油运输指数BDTI上行。在国际航运方面,截至10月19日,波罗的海干散货指数BDI为4714点,较上周下行12.35%;原油运输指数BDTI为737点,较上周上行5.14%。

消费需求景气观察

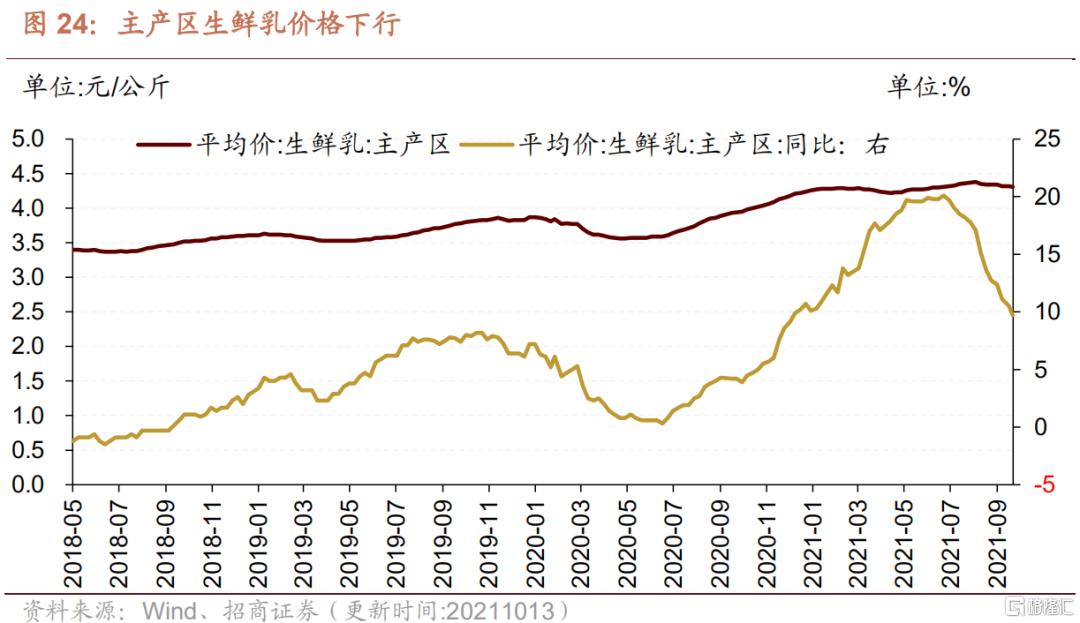

1、主产区生鲜乳价格下行

主产区生鲜乳价格下行。截至10月13日,主产区生鲜乳价格报4.31元/公斤,较10月8日下行0.23%,较去年同期上涨9.39%。

2、猪肉价格下行,玉米期货结算价上行

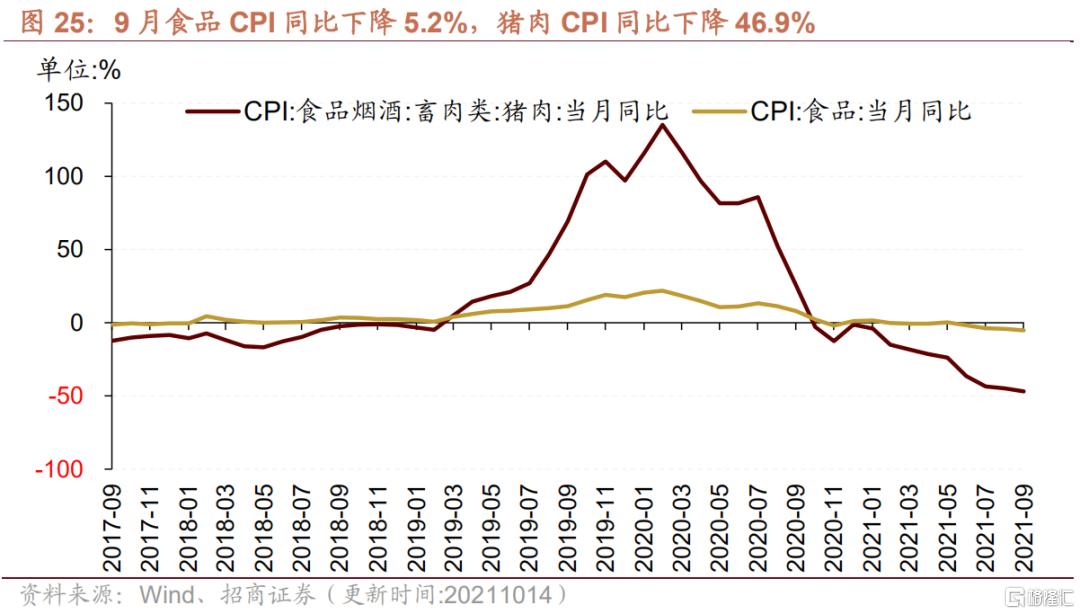

9月食品CPI持续为负,其中猪肉CPI降幅继续扩大。9月食品CPI同比下降5.2%(前值-4.1%),其中猪肉CPI同比下降46.90%,相比上月降幅扩大2个百分点。

本周仔猪、猪肉价格继续下行,生猪价格上行。截至10月15日,22个省市仔猪平均价格23.06元/千克,周环比下行2.99%;22个省市平均生猪价格12.03元/千克,周环比上行11.60%;22个省市平均猪肉价格18.17元/千克,周环比下行1.25%。在生猪养殖利润方面,本周自繁自养生猪养殖利润、外购仔猪的养殖利润亏损幅度收窄。截至10月15日,自繁自养生猪养殖利润为-601.05元/头,较上周亏损减少170.41元/头;外购仔猪养殖利润为-716.64元/头,较上周亏损减少281.84元/头。

在肉鸡养殖方面,肉鸡苗价格下行,鸡肉价格上行。截至10月15日,主产区肉鸡苗平均价格为1.10元/羽,较上周下行38.20%;截至10月19日,36个城市平均鸡肉零售价格为12.38元/500克,周环比上行0.41%。

蔬菜价格指数上行,棉花、玉米期货结算价均上行。截至10月19日,中国寿光蔬菜价格指数为183.41,较上周上行18.40%;截至10月19 日,棉花期货结算价格为107.83美分/磅,较上周上行1.36%;玉米期货结算价格为530.25美分/蒲式耳,较上周上行1.48%。

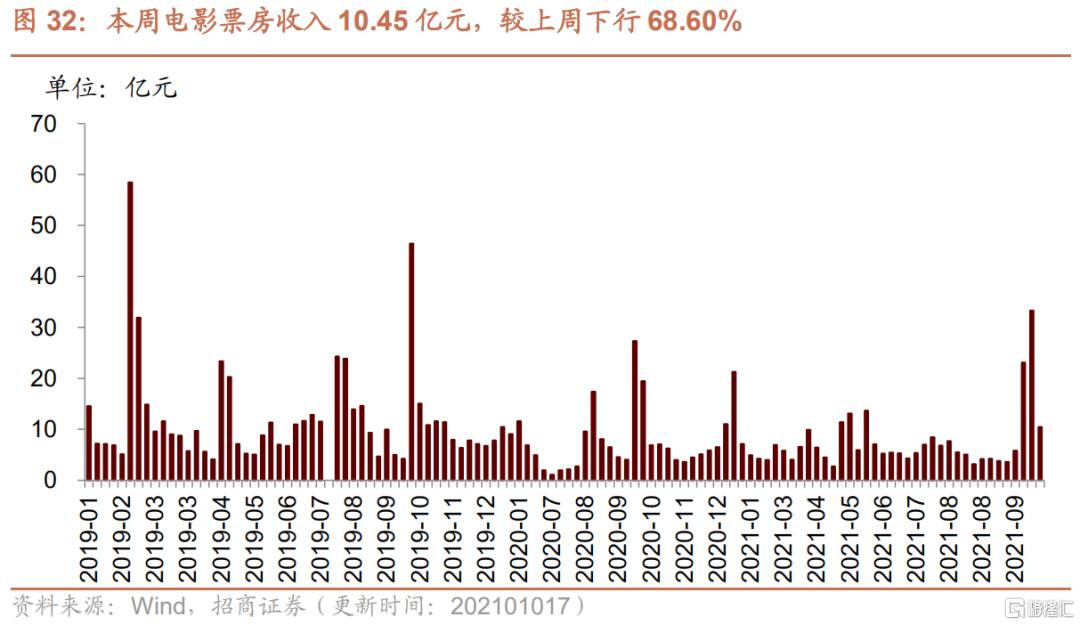

3、电影票房收入周环比下行

本周电影票房收入、观影人数周环比下行。截至10月17日,本周电影票房收入10.45亿元,较上周下行68.60%;观影人数2332.93万人,较上周下行67.27%;电影上映205.84万场,较上周下行9.36%。

资源品高频跟踪

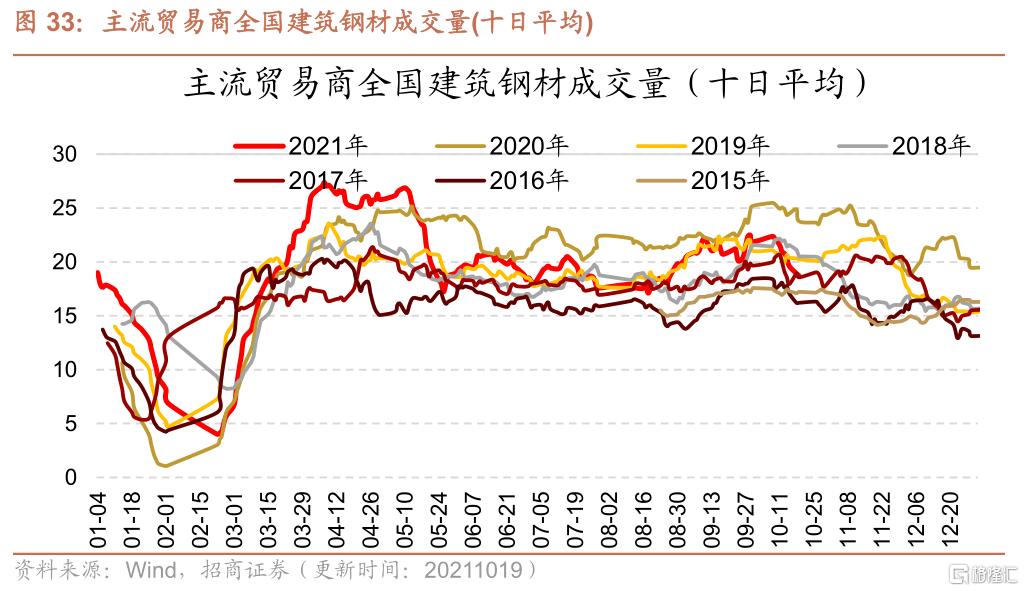

1、钢材成交量周环比下行,铁矿石价格下行

建筑钢材成交量十日均值周环比下行。根据Mysteel Data,10月19日主流贸易商全国建筑钢材成交量为20.10万吨;从过去十日移动均值情况来看,主流贸易商全国建筑钢材成交量十日均值为18.74万吨,周环比下行10.55%。

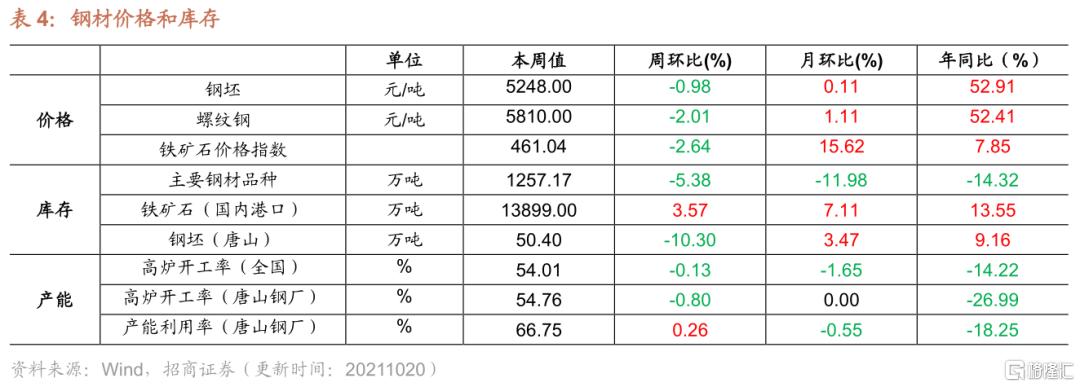

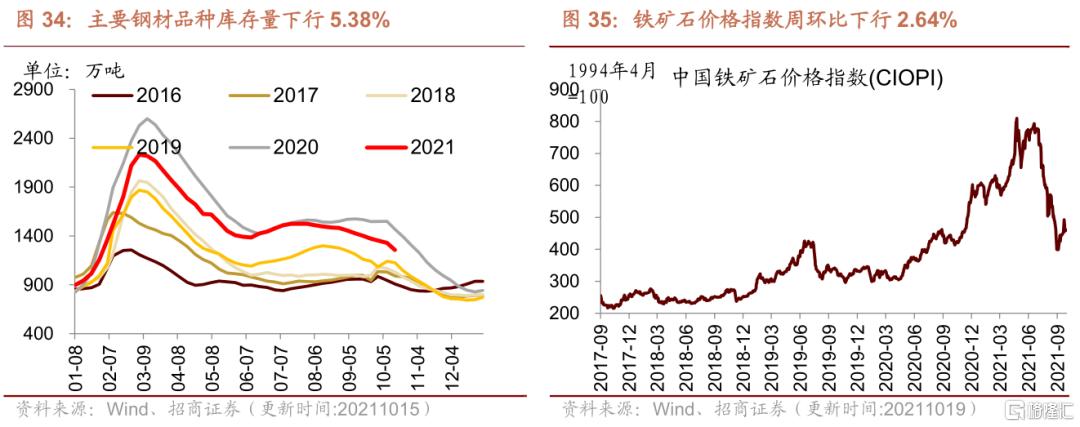

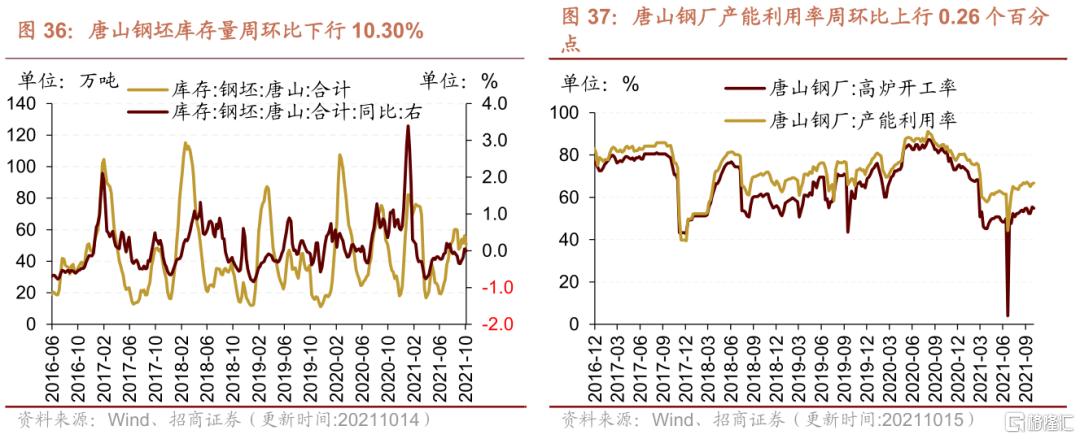

本周螺纹钢、钢坯、铁矿石价格下行;主要钢材品种库存、唐山钢坯库存下行,国内港口铁矿石库存上行;全国高炉开工率、唐山钢厂高炉开工率下行,唐山钢厂产能利用率上行。价格方面,截至10月20日,螺纹钢价格为5810元/吨,周环比下行2.01%;截至10月20日,钢坯价格5248.0元/吨,周环比下行0.98%;截至10月19日,铁矿石价格指数为461.04,周环比下行2.64%。产量方面,截至10月10日,重点企业粗钢日均产量为187.32万吨/天,旬环比上行5.90%,月环比下行8.40%,全国预估粗钢日均产量为244.06万吨/天,旬环比上行4.02%,月环比下行8.76%。库存方面,截至10月14日,国内港口铁矿石库存量为13899.0 万吨,周环比上行3.57%;截至10月14日,唐山钢坯库存量为50.40万吨,周环比下行10.30%;截至10月15日,主要钢材品种库存较上周下行5.38%至1257.17万吨。产能方面,截止10月15日,全国高炉开工率54.01%,较上周下行0.13个百分点;唐山钢厂高炉开工率54.76%,较上周下行0.8个百分点;唐山钢厂产能利用率66.75%,较上周上行0.26个百分点。

2、焦煤、焦炭、动力煤期货价上行

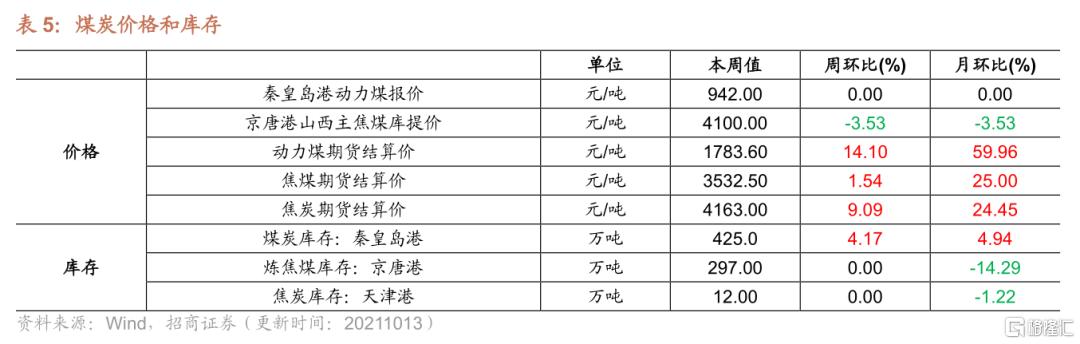

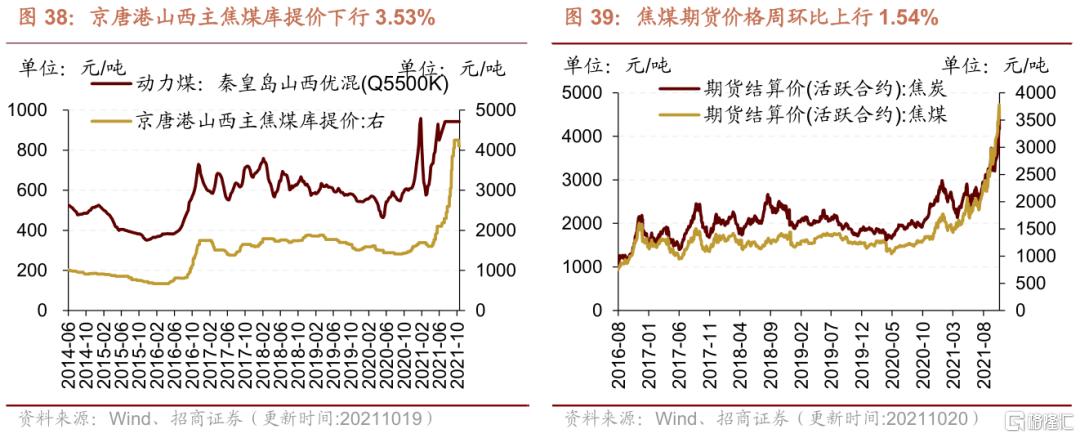

价格方面,秦皇岛港动力煤报价周环比保持不变,京唐港山西主焦煤库提价周环比下行;焦炭、焦煤、动力煤期货结算价上行。截至10月19日,秦皇岛港动力煤报价942元/吨,与上周持平;京唐港山西主焦煤库提价4100元/吨,周环比下行3.53%。截至10月20日,焦炭期货结算价收于4163.00元/吨,周环比上行9.09%;焦煤期货结算价收于3532.50元/吨,周环比上行1.54%;动力煤期货结算价1783.60元/吨,周环比上行14.10%。

库存方面,本周京唐港炼焦煤库存库存、天津港焦炭库存保持不变,秦皇岛港煤炭库存上行。截至10月20日,秦皇岛港煤炭库存报425.0万吨,周环比上行4.17%;截至10月15日,京唐港炼焦煤库存报297.00万吨,周环比保持不变;天津港焦炭库存报12.00万吨,周环比保持不变。

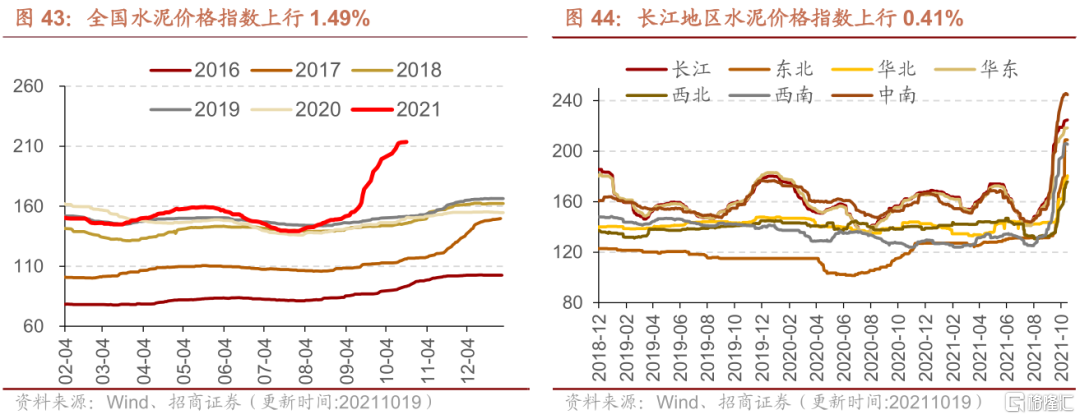

3、玻璃价格下行,全国和多地区水泥价格指数上涨

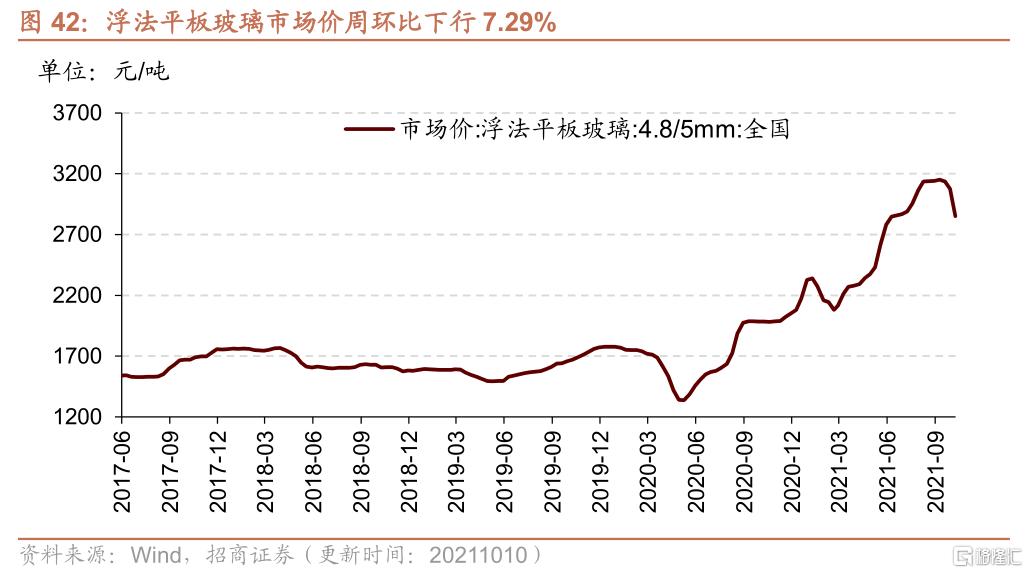

本周浮法玻璃价格下行。截至10月10日,全国浮法平板玻璃市场价为2850.20元/吨,旬环比下行7.29%,月环比下行9.57%。

水泥价格方面,本周全国水泥价格指数上行,长江、东北、华北、华东、西北地区水泥价格指数上行,西南、中南地区水泥价格指数下行。截至10月19日,全国水泥价格指数为213.59点,较上周上行1.49%;长江地区水泥价格指数较上周上行0.41%至224.78点;东北地区水泥价格指数为208.98点,较上周上行16.23%;华北地区水泥价格指数为180.63点,较上周上行3.35%;华东地区水泥价格指数较上周上行.011%至218.48点;西北地区水泥价格指数为175.79点,较上周上行3.13%;西南地区水泥价格指数较上周下行0.07%至205.42点;中南地区水泥价格指数为244.72点,较上周下行0.08%。

4、国际原油价格上行,化工品价格多数下跌

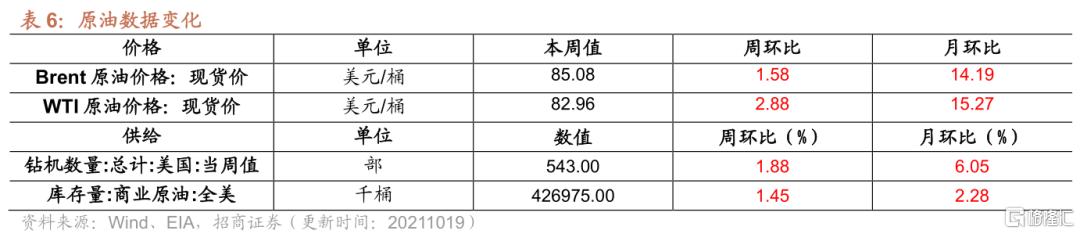

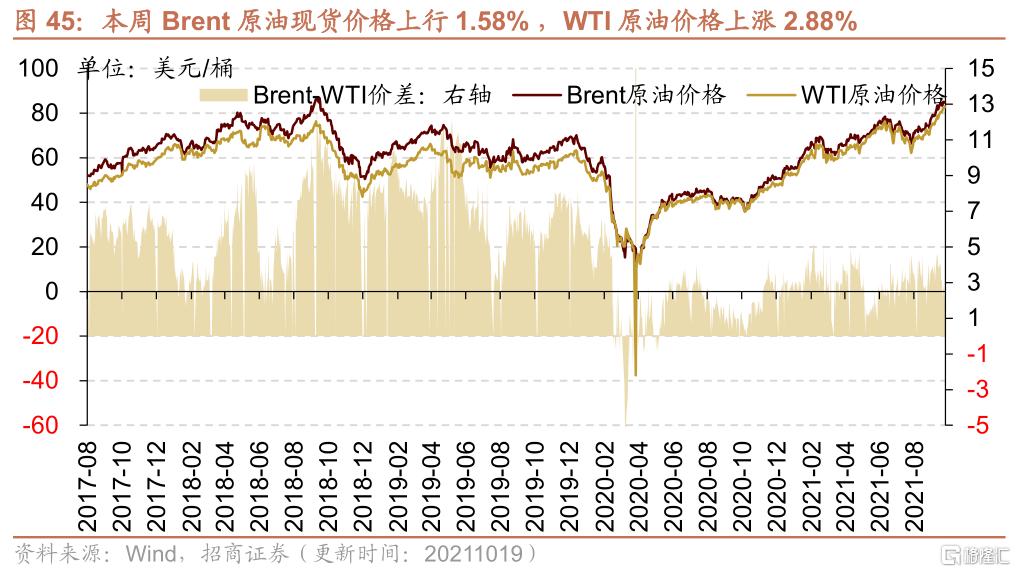

国际原油价格上行,库存提高。截至2021年10月19日,Brent原油现货价格周环比上行1.58%至85.08美元/桶,WTI原油价格上行2.88%至82.96美元/桶。在供给方面,截至2021年10月15日,美国钻机数量当周值为543部,较上周增加10部;截至2021年10月8日,全美商业原油库存量周环比上行1.45%至4.27亿桶。

无机化工品中硫酸、醋酸等期货价格多数下跌。截至10月20日,纯碱期货结算价较上周下行4.24%至3256.0元/吨;截至10月19日,钛白粉市场均价涨至20000.0元/吨,较上周上行0.76%。截至10月17日,醋酸市场均价跌至8580.00元/吨,较上周下行1.38 %。

有机化工品期货价格多数下跌,二甲苯、甲苯、苯酐等涨幅较大,甲醇、辛醇、聚丙烯、PVC、沥青价格跌幅较大。截至10月20日,甲醇结算价为3563.0元/吨,较上周下行10.05%;PVC期货结算价下行11.01%至11240.0元/吨;燃料油结算价下行3.67%至3094.0元/吨;聚丙烯结算价为9332.0元/吨,较上周下行6.24%;二乙二醇结算价为6664.29元/吨,较上周下行1.27%;苯酐期货结算价上行4.53%至8362.5元/吨;辛醇结算价为13564.29元/吨,较上周下行13.72%;DOP期货结算价13210.0元/吨,较上周下行7.17%;二甲苯结算价上行6.41%至6866.5.元/吨;纯苯价格较上周基本持平为8400.0元/吨;苯乙烯期货结算价为9611.54元/吨,较上周下行1.96%。

5、工业金属价格多数上涨,库存多数下降

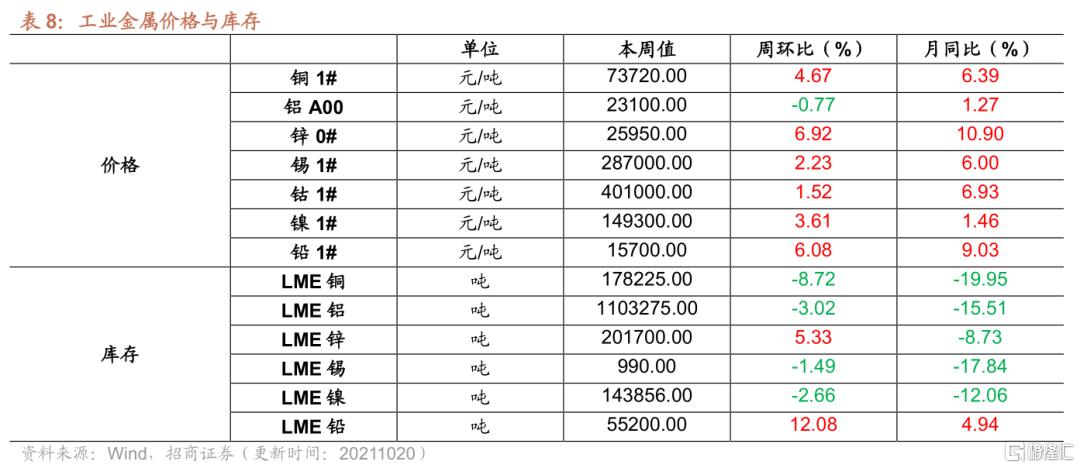

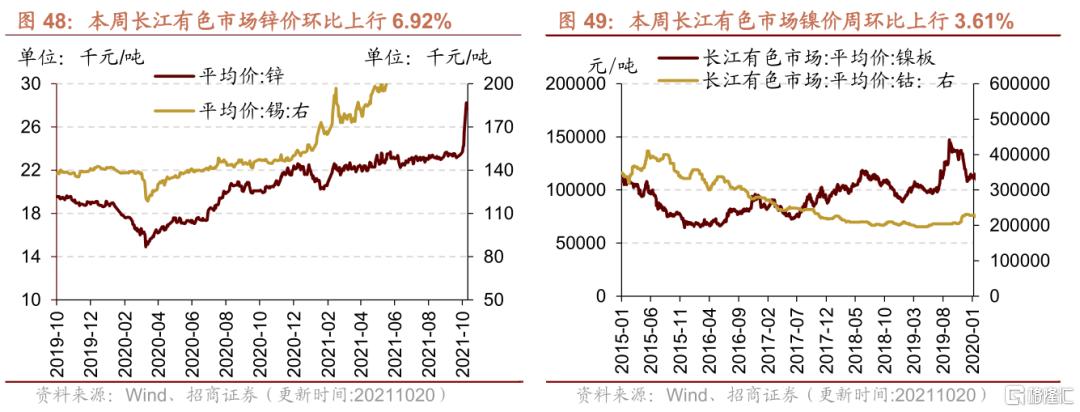

本周工业金属价格多数上涨,锌、铅、铜的价格上涨幅度较大;库存多数下降。截至10月20日,锡价格周环比上行2.23%至287000.0元/吨;钴价格周环比上行1.52%至401000.0元/吨;铅价格15700.0元/吨,周环比上行6.08%;铝价格周环比下行0.77%至23100.0元/吨;铜价格73720.0元/吨,周环比上行4.67%;长江有色市场锌价格为25950.0元/吨,周环比上行6.92%;长江有色金属镍价格周环比上行3.61%至149300.0元/吨。

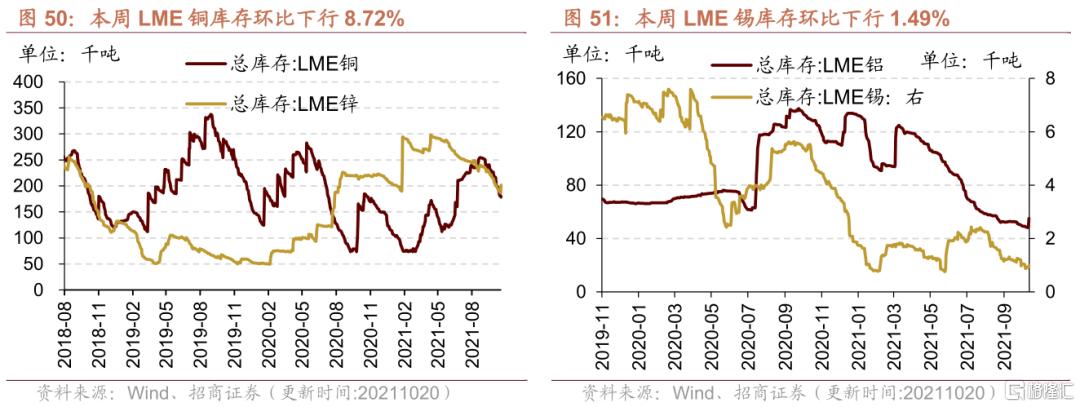

库存方面,截至10月19日,LME锡库存周环比下行1.49%至990.0吨;LME铅库存本周上行12.08%至55200.0吨;LME锌库存本周上行5.33%至201700.0吨;LME铝库存较上周下行3.02%至1103275.0吨;LME铜库存较上周下行8.72%至178225.0吨;LME镍库存143856.0吨,较上周下行2.66%。

本周黄金、白银现货价格上涨。截至10月19日,伦敦黄金现货价格为1779.55美元/盎司,周环比上行0.67%;伦敦白银现货价格收于23.73美元/盎司,较上周上行4.81%;COMEX黄金期货收盘价报1769.40美元/盎司,较上周上行0.52%;COMEX白银期货收盘价上行5.10%至23.71美元/盎司。

金融地产行业

1、货币市场净回笼4500亿元,隔夜SHIBOR利率下行

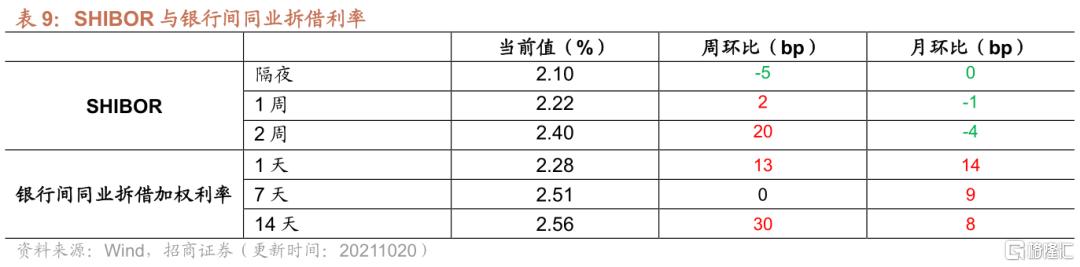

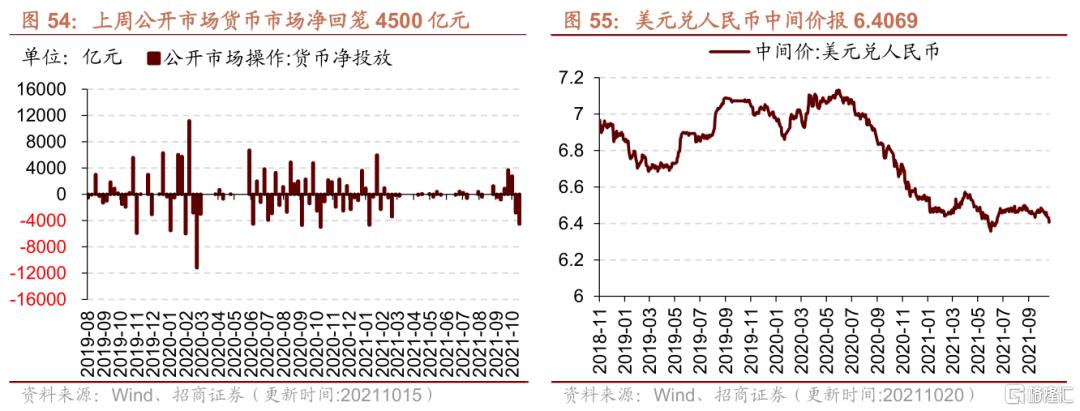

本周货币市场净回笼4500亿元,截至10月20日,隔夜SHIBOR较上周下行5bps至2.10%,1周SHIBOR较上周上行2bps至2.22%,2周SHIBOR较上周上行20bps至2.40%。截至10月19日,1天银行间同业拆借利率较上周上行13bps至2.28%,7天银行间同业拆借利率与上周持平为2.51%,14天银行间同业拆借利率上行30bps至2.56%。在货币市场方面,截至10月15日,上周货币市场投放600亿元,货币市场回笼5100亿元,货币市场净回笼4500亿元。在汇率方面,截至10月20日,美元兑人民币中间价报6.4069,较上周下降0.05

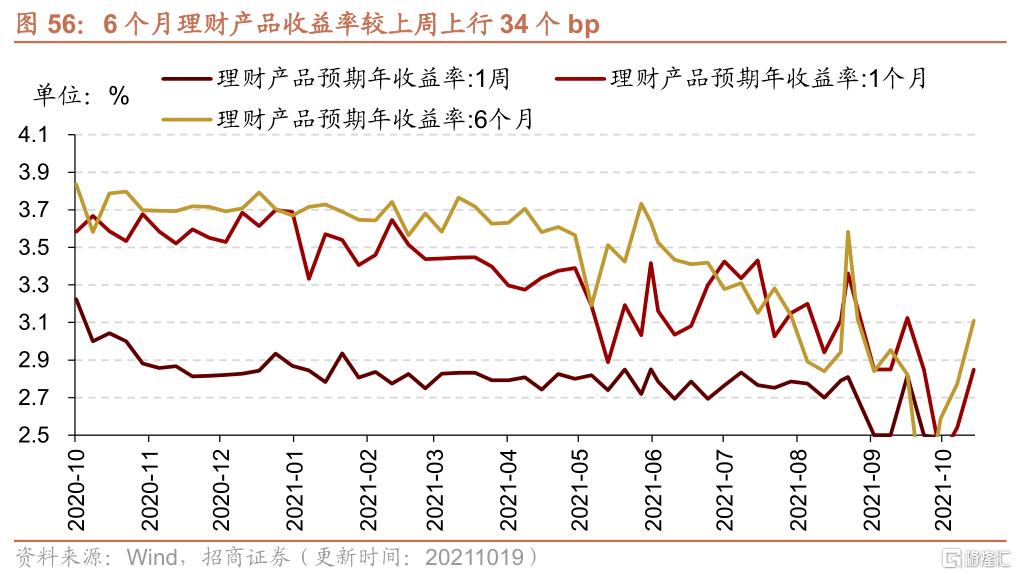

1周理财产品收益率下行,1个月/6个月理财产品收益率上行。截至10月17日,1周理财产品预期收益率为1.92%,较上周下行53bps;1个月理财产品预期收益率为2.85%,较上周上行31bps;6个月理财产品预期收益率为3.11%,较上周上行34bps。

2、A股换手率和日成交额下行

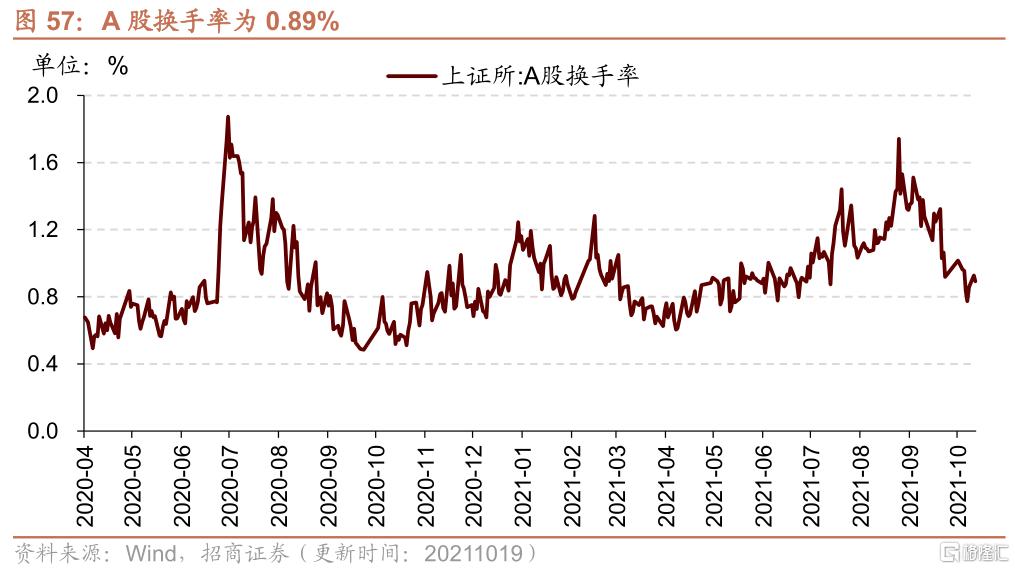

A股换手率和日成交额下行。截至10月19日,上证A股换手率为0.89%,较上周下行0.06个百分点;沪深两市日总成交额下行,截至10约19日,两市日成交总额为9396.66亿元人民币,较上周下行2.53%。

在债券收益率方面,6个月/3年国债到期收益率上行。截至10月19日,6个月国债到期收益率较上周上行9bp至2.30%;1年国债到期收益率与上周持平为 2.38%,3年期国债到期收益率较上周上行11bp至2.71%。5年期债券期限利差上行5bp至0.50%;10年期债券期限利差较上周上行1bp至0.63%;1年期AAA债券信用利较上周下行1bp至0.48%;10年期AAA级债券信用利差下行2个bp至0.82%。

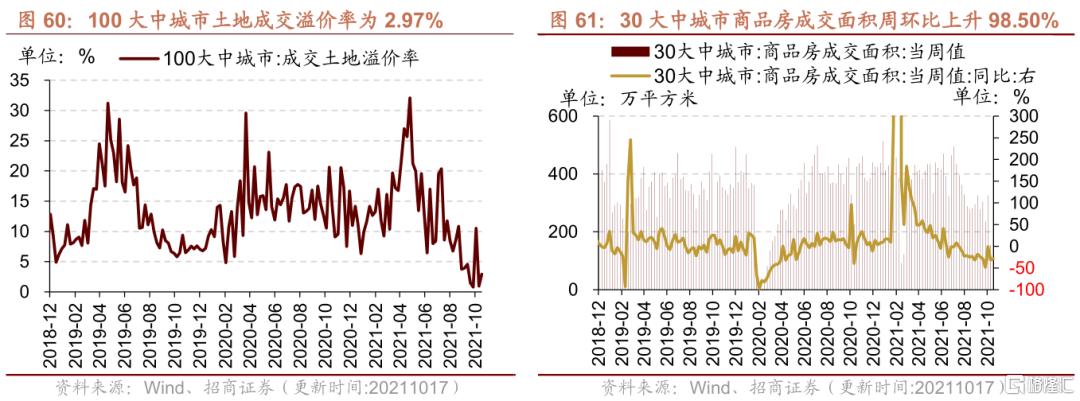

3、本周土地成交溢价率上行,商品房成交面积上升

本周土地成交溢价率上行,商品房成交面积上行。截至10月17日,100大中城市土地成交溢价率为2.97%,较上周上行2.01个百分点;30大中城市商品房成交面积当周值为307.46万平方米,较上周上升98.50%。

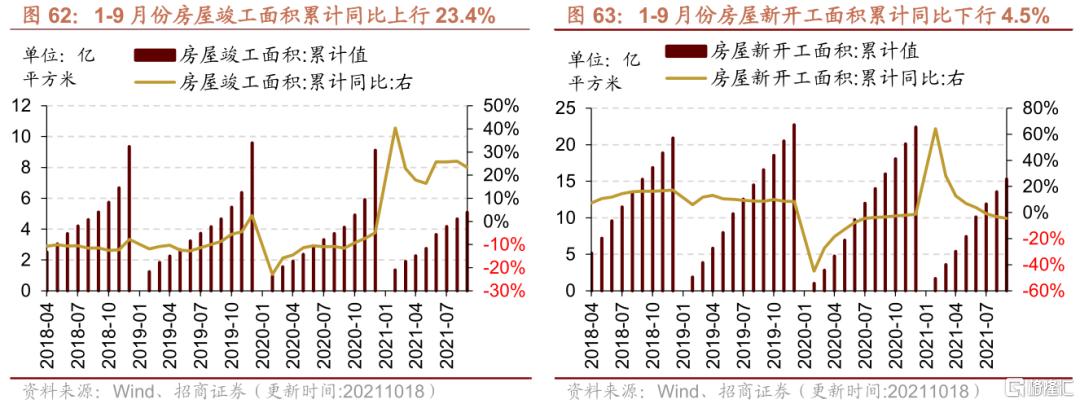

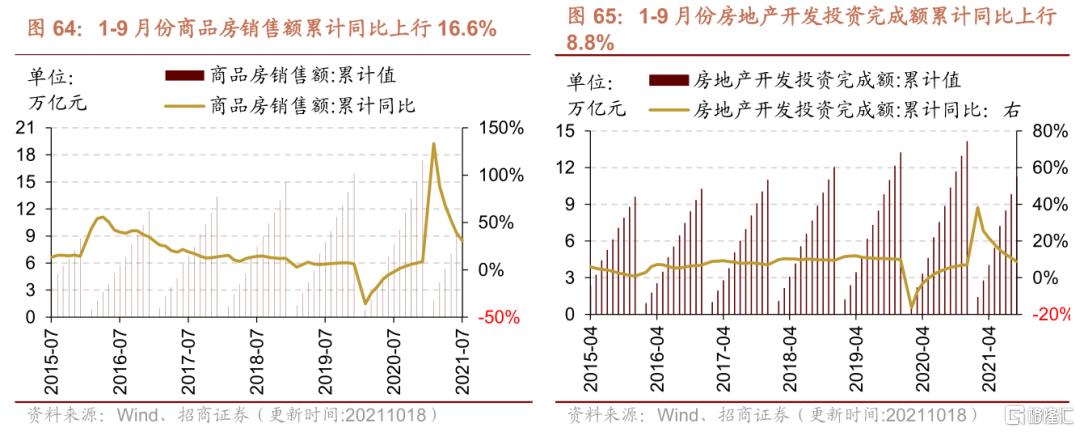

4、1-9月份房屋新开工面积、商品房销售额、商品房销售面积累计值同比增幅均收窄

1-9月份房屋竣工面积、新开工面积、商品房销售额、商品房销售面积累计值同比增幅均收窄。1-9月份房屋竣工面积累计值为5.10亿平方米,累计同比增长23.4%,较前值下降2.6个百分点;1-9月份房屋新开工面积累计值为15.29亿平方米,累计同比减少4.5%,较1-8月份降幅扩大1.3个百分点。

1-9月份商品房销售额累计值为13.48万亿元,累计同比增长16.6%,增幅较前值收窄6.2个百分点;1-9月份商品房销售面积累计值为13.03亿平方米,累计同比增长11.30%,增幅较前值收窄4.6个百分点;1-9月份房地产开发投资完成额累计值为11.26万亿元,累计同比增长8.8%,增幅较前值收窄2.1个百分点。

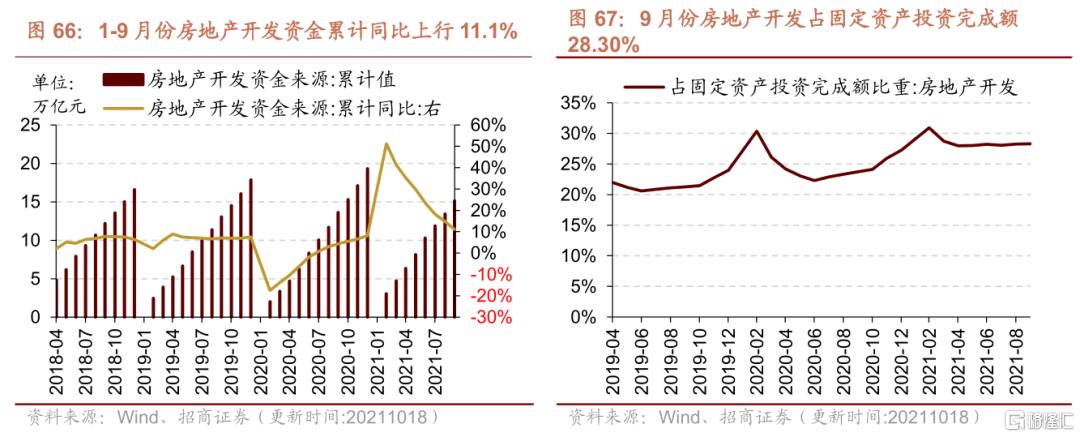

9月份房地产开发占固定资产投资完成额的比重为28.3%,1-9月份房地产开发资金来源合计累计值为15.15万亿元,累计同比增加11.1%,增幅较1-8月份收窄3.7个百分点。

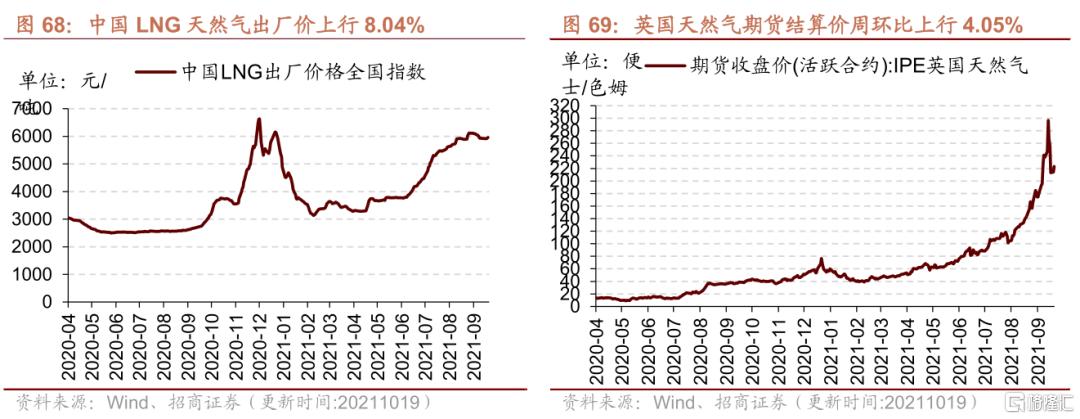

1、我国天然气出厂价上行

我国天然气出厂价上行,英国天然气期货结算价上行。截至10月19日,我国天然气出厂价报6558.0元/吨,较上周上行8.04%;英国天然气期货结算价收于225.91便士/色姆,较上周上行4.05%。

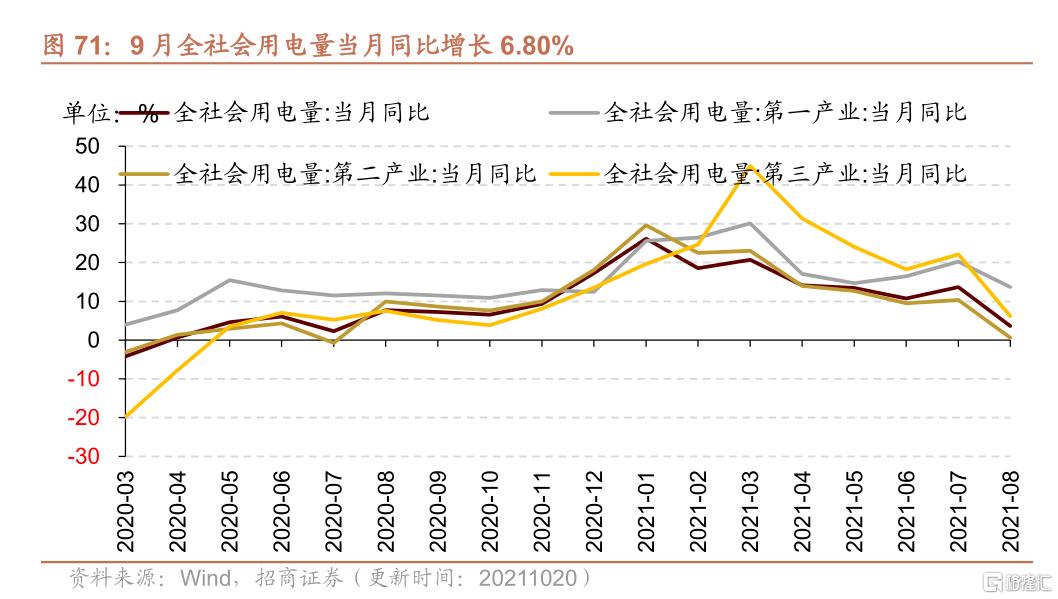

2、9月我国用电量同比增幅扩大

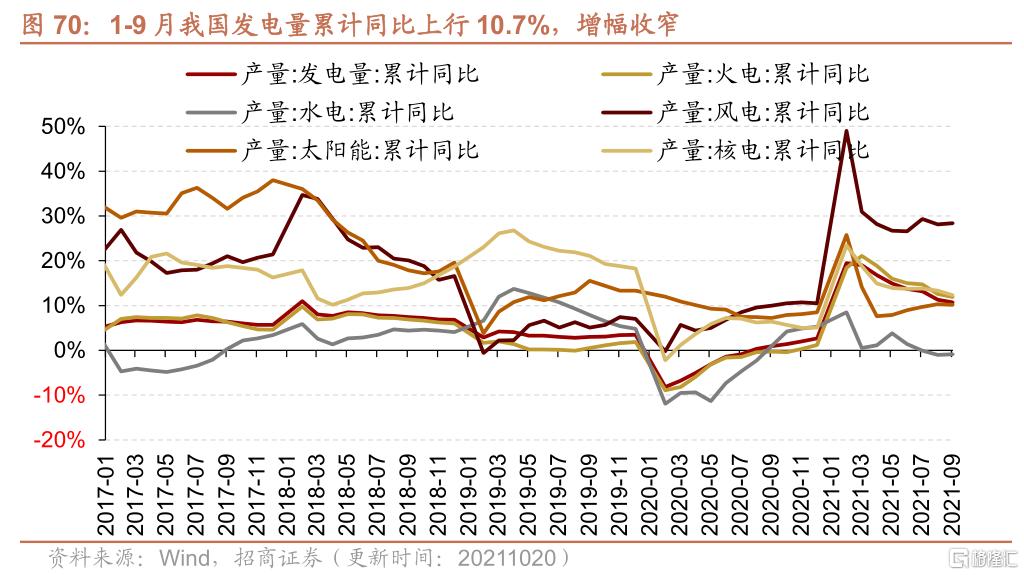

1-9月我国发电量累计同比增幅收窄,其中风电累计同比增幅扩大。1-9月份,我国累计发电量60721.0亿千瓦时,累计同比上行10.7%;其中火电累计产量43273.0亿千瓦时,同比上行11.9%;水电累计产量9030.0亿千瓦时,累计同比下行0.9%;风电累计产量4025.0 亿千瓦时,累计同比上行28.4%;太阳能产量累计1362.0亿千瓦时,同比上行10.2%;核电产量累计3031.0亿千瓦时,同比上行12.3%。

9月份全社会用电量同比增幅扩大,第二、三产业用电量同比增幅扩大尤为显著。9月份全社会用电量当月值6947亿千瓦时,当月同比增长6.8%,增幅较上个月扩大2.5个百分点。细分产业来看,第一产业当月用电量97.0亿千瓦时,同比增长14.9%,增幅较上月扩大0.47个百分点;第二产业当月用电量4451.0亿千瓦时,同比增长6.0%,增幅较上个月扩大5.02个百分点;第三产业当月用电量1292.0亿千瓦时,同比增长12.1%,增幅较上个月扩大5.42个百分点,增幅同比扩大最为显著。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK