今年,通策医疗把股民折磨够了

source link: https://www.gelonghui.com/p/491031

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

通策医疗,股民们争议非常大的一家白马股。

今年,公司股价上蹿下跳,持股体验并不好。今年2月那一波,一度逼近腰斩,然而短短3个月后奇迹般翻了1倍。紧接着,2个月再度被腰斩,9月初后一度大反弹40%。

但把时间拉长看,公司持股体验又非常好!2016-2020年,股价每年涨幅为-32%、-3%、47%、116%、170%。2016年,公司股价跌幅明显,那一年中证医疗同期下跌25%,上证指数下跌12.3%。而在地狱模式的2018年,通策反而顽强上涨47%,成为当年绝对的市场明星。2019、2020年就更不用说了,股价一路向北。即便是剧烈的2021年,到目前为止,股价累跌10%。

今日,通策医疗再度跌停,2日暴跌19%,蒸发市值将近200亿元。而拉长统计今年内,通策一共有8次跌停,3次涨停,涨跌停无厘头太过剧烈,让一些股民备受煎熬。

业绩失速

10月14日晚间,通策披露今年三季度成绩单,给了我们一些启示。

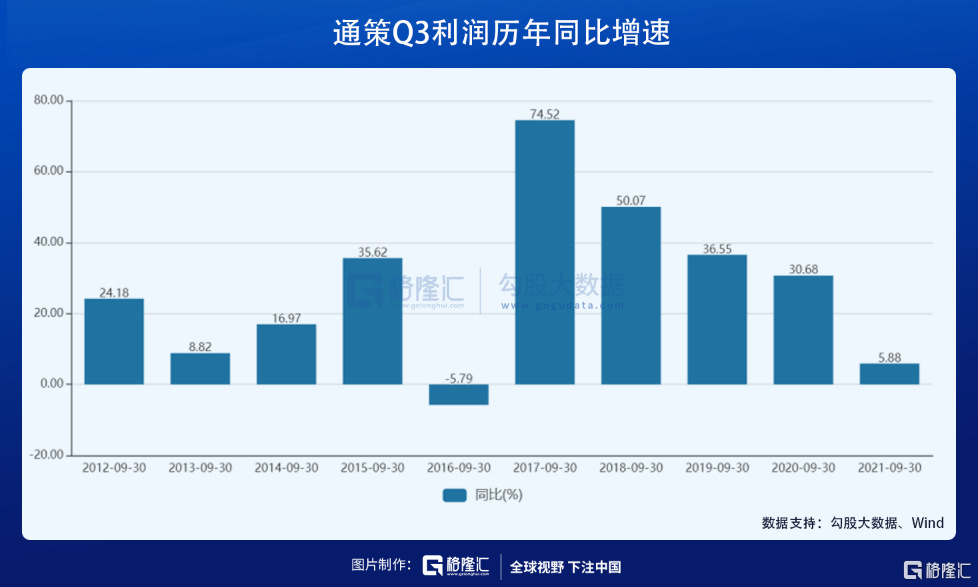

前三季度,通策营收21.36亿元,同比增长44.16%,归母净利润为6.2亿元,同比增长55.09%。分拆来看,Q3营收同比增长12.44%,环比增长19.4%,归母净利润同比增长5.88%,环比增长44.6%。

单看三季度,利润个位数增长颇有滑铁卢的意味,因为机构普遍预期至少有两位数的增长。最近5年,Q3同比增速分别为74.5%、50%、36.5%、30.7%、5.9%。

通策去年三季度由于一二疫情受到疫情重创导致门诊量报复性反弹,致使较2019年同期仍然猛增31%。这样来看,今年三季度较去年高基数的基础上仍然实现增长,确实不容易,但从侧面也说明了疫情对于通策在内的医疗服务机构不是没有影响。看看今年的社零消费数据也就知道了。

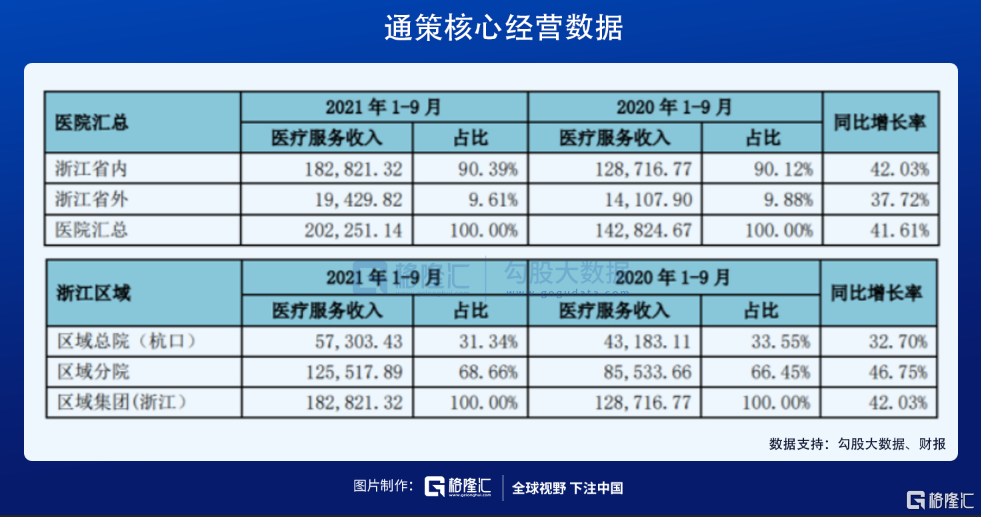

营收分拆来看,通策Q3省内、省外分别为7亿元、0.72亿元,同比增长10.7%、13.1%。浙江省内,Q3区域总院(杭口)、区域分院营收分别为2.19亿元、4.81亿元,同比增长4.6%、13.7%。其中,杭口旗舰医院占营收比重为31.34%,较去年同期下滑2.21%。

我们可以看出,通策医疗在浙江省内的输出是成功的,而省外扩张成功与否还有待进一步跟踪,包括已经开业的武汉、重庆、西安。

前三季度,公司毛利率为47.96%,净利率为33.01%,较同期增长1.97%、2.53%,均创下历史最高记录。单看Q3略有下降,较同期下滑1.95%、1.89%。前三季度,总费用率同比下降1.45%至11.27%,公司保持对运营成本的合理控制。

综合来看,通策并没有业绩超级大雷,但股价为何会表现如此剧烈?

在这波暴跌之前,通策估值高达140倍,而今年2月一度去到270倍,远远超过最近10年平均80倍的估值水平。2017-2019年,通策利润年复合增速为46%,当时估值在50-80倍之间波动,但2019-2021Q3年复合增速下降至18%,估值却高达100倍以上,显然被高估了不少。

很显然,业绩与超高估值不匹配,是本次股价接连暴跌的重要逻辑之一。

集采魔咒

对于三季报,董事长吕建明在微博回应称:

“我们非常自豪的成绩单!在疫情反复、政策不确定、市场超级敏感的复杂形势下,ROE、现金流等各项指标都无法挑剔。一切都符合我们的预期。我们盼望集采政策早点落地,我们口腔超市的理念将更加丰满,市场将更加广阔,我们将努力成为口腔领域共同富裕的示范基地。‘心静易求长世法,气狂难与少年时。’通策将在稳健、卓越的道路上走得更远。”

注意关键词:政策不确定、集采政策早点落地。而恰好昨日,市场还有一则传闻:西南某省将联合其他9省对牙科进行采集。我们都知道,7月初-9月初,牙科集采风声鹤唳,通策曾被腰斩过。

那么,一个严肃的问题:牙科集采究竟会不会来,对通策又有多大影响?

其实,早在2020年,一些地方就看牙种牙纳入医保进行过认真讨论。当年11月,济南市医保局回复市政协 “扩大口腔医疗统筹报销范围”的建议,称根据市医保基金承受能力,“考虑我市基本医疗保险制度主要还是立足于为群众提供基本疾病治疗保障,解决群众医疗负担,将种植牙钉材料纳入医保支付范围的条件尚不成熟。”

今年3月“两会”上,全国人大代表李小莉表示:群众对“看牙贵、牙科暴利”的呼声很高。如果种全口牙,相当于在县城买套房。建议将种植牙费用尽可能地纳入医保报销范围,以满足群众对口腔健康的需求。该消息一经媒体报道,迅速冲上热搜,引发广大网友讨论。

8月24日,宁波医保局打响了第一枪。该局就《关于进一步明确医保历年账户支付种植牙项目的方案》公开征求意见,提出用医保个人账户的历年账户,支付目录内的种植牙项目,支付标准是国产3000元,含材料费不超过1000元、医疗服务费2000元;进口3500元,含材料费不超过1500元、医疗服务费2000元。

值得注意的是,种植牙支付可以用医保个人账户资金支付,而不是医保统筹账户。很显然,宁波此举迈出了一小步,但相当谨慎。种植牙可以用自己的医保的钱,但不能由医保基金承担,因为一旦放开,有可能导致需求猛增而让医保基金亏空。

9月22日,国家医保局对于《关于规范种植牙材料费用,并将其治疗和服务费用纳入医保的建议》给予正式回复。主要明确了三个方向:

1、当前政策:根据规定,各省(区、市)对眼镜、义齿、义眼等器具均不纳入基本医保支付范围;

2、未来举措:将规范口腔类医疗服务价格项目,对拆分过多过细的项目进行整合。控制公立医院自主制定价格的医疗服务项目和收费规模。指导地方将种植体纳入平台挂网范围,促进各品牌种植体价格阳光透明,挤出水分。

3、推动方向:有条件的地方根据自身经济发展水平和基金承受能力,制定合理的支付标准;充分发挥商业保险的作用,研究探索将牙科项目纳入商业保险支付范围的可行路径。

很显然,政策将坚持种植牙不属于“保基本”的功能定位,不会纳入医保支付,也不会像创新药进行大范围的集采。

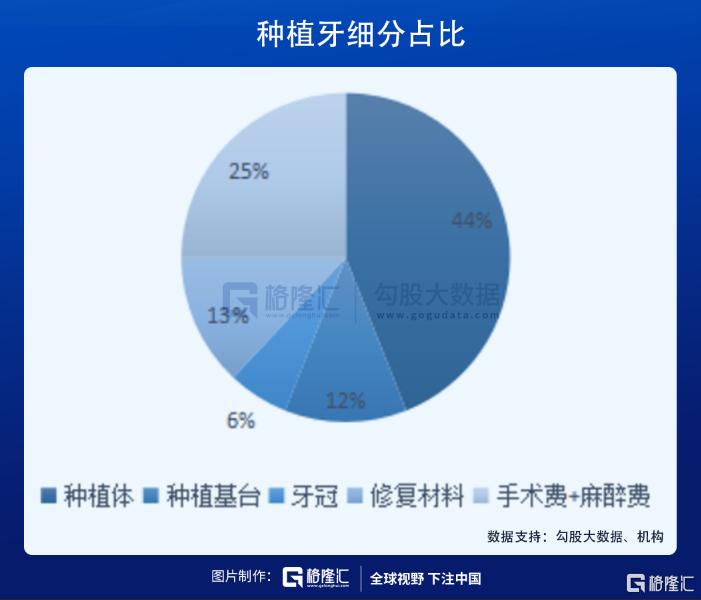

其次,对于种植牙耗材主要通过压减渠道等方式来实现集采的效果。单单种植体就占到种植牙全产业链的44%,种牙贵主要症结就在这。

而通策是做医疗服务的,不是卖种植体等耗材的,那么是不是意味着不会受到迂回集采的影响呢?

第二条中也明确提到,要限制公立医院医疗服务项目和收费规模。另在9月1日8部门联合印发的《深化医疗服务价格改革试点方案》,针对公立医疗机构的医疗服务价格进行政府指导,市场调价的收费项目和费用占比不超过10%。

目前,大致60%的种植牙业务是由民营医疗机构完成,40%是由公立承担。而后者牙医资源丰富(还有众多名医),更偏好于高端欧美耗材,医疗服务价格亦是行业标尺。如果公立种植牙价格因集采及管控而降低,可能对于民营机构会有一定影响,因为两者存在竞争,且普通人天然会更相信公立医院。

第三条中,宁波医保局率先全国先行先试。2020年宁波人均可支配收入高达59952元,位列全国第8,而济南为43056元,位列全国第32位,经济实力偏弱。

再结合10省集采传闻、以及吕建明“集采早日落地”的期待,可以大胆推测,种植牙耗材会通过各种方式来达到迂回集采。但管控公立医院种植牙医疗服务价格对通策医疗冲击有多大,还不好言说。毕竟牙科赛道还有数倍增量空间,还远没有到存量竞争的时候。刚刚,通策官方回应:

但这也是未来业绩不确定性的政策因素,值得密切关注与跟踪。另外,虽然三季度因去年高基数而导致增速偏低,也说明下游需求端因宏观大环境而受到波及。接下来4季度,或者明年,想要重回40%的高速增长恐怕太难,业绩下台阶将会是大概率。

按照以上逻辑推演,通策医疗估值可能还有进一步下探的空间,现在抄底风险不小。

尾声

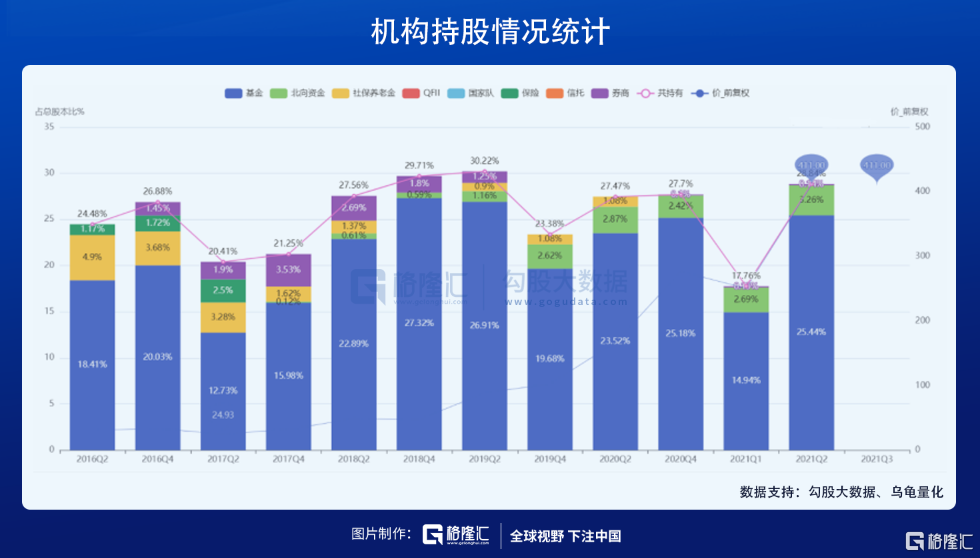

机构掌握着市场绝对的话语权。截止2021Q2末,一共有637家基金持有通策25.49%的股份,包括易方达中小盘、中欧医疗基金。该持仓市值位列公募基金重仓股第17位,医药股中仅次于药明康德、迈瑞医疗和爱尔眼科,成为公募心中绝对的龙头。

当然,基金大幅调仓亦是通策股价上蹿下跳重要的资金逻辑之一。一季度,基金持股14.94%,较去年末大减10.24%,而二季度又加仓至25.44%。其中,量化基金影响应该不小,放大了波动。

三季度,公募整体持仓占比没有出炉,但张坤掌托的中小盘(1.81%)已经退出前10大股东之列,或已清仓。而葛兰的中欧基金持股比例却从3.08%提升至4.45%,高毅资产持股比例从0.85%提升至1.1%。另外,北向资金减仓0.79%至2.47%,与去年末持平,而在二季度加仓近1%。可见,部分外资也随着股价大涨大跌做了做短线。

通策是A股医疗板块的高估值之锚。它一旦暴跌,爱尔、欧普等众多白马跟着大跳水。但庆幸的是,这波是杀高估值,不是基本面大崩溃,不必过度恐慌。你看看,通策今年经历两次大暴跌都活过来了。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK