VR陀螺研究院首席分析师何万城:中外AR产业发展阶段与格局思考

source link: https://www.vrtuoluo.cn/526647.html

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

9月16日,由VR陀螺以及中国国际光电博览会(CIOE)合作主办的第二届5G·AR(增强现实)技术应用高峰论坛在深圳国际会展中心(宝安新馆)圆满落幕。

会上,VR陀螺分析师负责人何万城为我们带来了海内外整个产业的发展阶段分析,AR是否能参考PC和手机的发展路径前行,他以“中外AR产业发展阶段与格局思考”为主题发表了演讲。

图源:中国光博会

在何万城看来,每一代通用信息终端的变化,其背后都伴随着显示、交互、计算、储存、传输这5大技术的升级,而这5大技术的升级正是指向AR。何万城以PC与手机的发展史作类比,对AR的未来发展给出了自己的推测。

以下为演讲实录(有删减调整):

大家好,我是VR陀螺分析师何万城。刚才前面几位大佬讲的都是偏技术的干货,下面我和大家以产业的角度来分享一下我的观点。

相信在座的各位都有了这样的共识,AR未来将成为继PC和智能手机后的下一代通用信息平台或者说是通用的信息终端设备。但核心的理由和逻辑是什么呢?我们研究和总结了一下电脑和手机,认为必须在显示、交互、计算、存储和传输这五大领域同时实现技术迭代和升级,才能有可能成为下一代的通用计算平台。

五大方面看PC与手机的不同之处

在显示上,PC基本上是以10-30寸的CRT\LCD屏幕为主,屏幕大,但是离眼睛较远,但是手机就变成了3-7寸的LCD或者OLED屏幕,分辨率更高达到视网膜级别,离眼睛也更近了。

交互上,PC是以鼠标键盘为主,输入快,操作灵活,但是较为复杂,手机则升级成了多点触控屏的方式,虽然操作和输入速度不如键盘,但是UI简洁,上手快,简单明了。

计算上,主流的PC都是以X86架构为主的芯片,算力强,功耗大,也基本上采用本地计算的方式。而手机则采用了低功耗的ARM架构,算力较低但是特别适合手机这种体积电池小的形态,重度的运算采用saas等云计算的方式弥补算力不够的问题。

存储上,虽然现阶段也采用了固态硬盘的方式,但是在智能手机出来之前基本都是磁盘和机械硬盘为主,存储量小,读取很慢,手机则采用了闪存的方式,容量虽然小点,但是胜在读写迅速。

传输上就很明显了,PC时代是局域网、宽带光纤,不能移动。手机则是3G4G随时随地移动互联。

从以上五个方面来看,智能手机相比PC都有了革命性的提升和改进,所以手机逐渐发展成为当今人手一台的终端设备了。

AR为什么会成为下一代终端

显示上,AR是近眼显示,离眼睛更近了,物理屏幕更小,但是可看见的更大,更沉浸,相对于手机屏幕的进步是不言而喻的。而且还能解放双手,虚实叠加,这是革命性的进步。

图源:VR陀螺

交互上,虽然现在AR也没有一个非常统一的交互模式,但我觉得借助于传感器和计算机视觉技术,未来的交互一定是更加自然和丰富的,比如说手势识别,可以非常简单的像我们现实世界中触摸,点击,拿取等等。当然也可以更加隐私的低能耗的眼动、肌电交互等等。AR的交互将会比手机更多元,也会更自然。

计算上,因为AR是3D化的内容,信息密度更大,需要的算力更多,AR端肯定不会放很强的计算芯片,功耗和体积都受不了,所以大部分都会扔到云上做计算和渲染,端侧只是做负责显示功能和数据的简单清晰和整理。主要算力上云,那么就可以多种架构融合,比如云渲染的部分用传统的X86架构,但是端侧则采用ARM架构或者其他架构的芯片,相互协同,扬长避短。

存储上,因为AR眼睛轻量化的原因,云存储将会成为主流,存储的空间是弹性的,硬件成本将更低,功耗也更小,而且不容易丢失,在5G网速的加持下,读写也将非常迅速。

传输就很直接了,AR是5G6G网络,带宽更大,延时更低。

说完AR为什么会成为下一代终端的问题,接下来我们切入正题讨论AR发展阶段,大家都很关心AR现在到哪个阶段了,我们有必要研究一下上两代的早期阶段是怎么演进的。

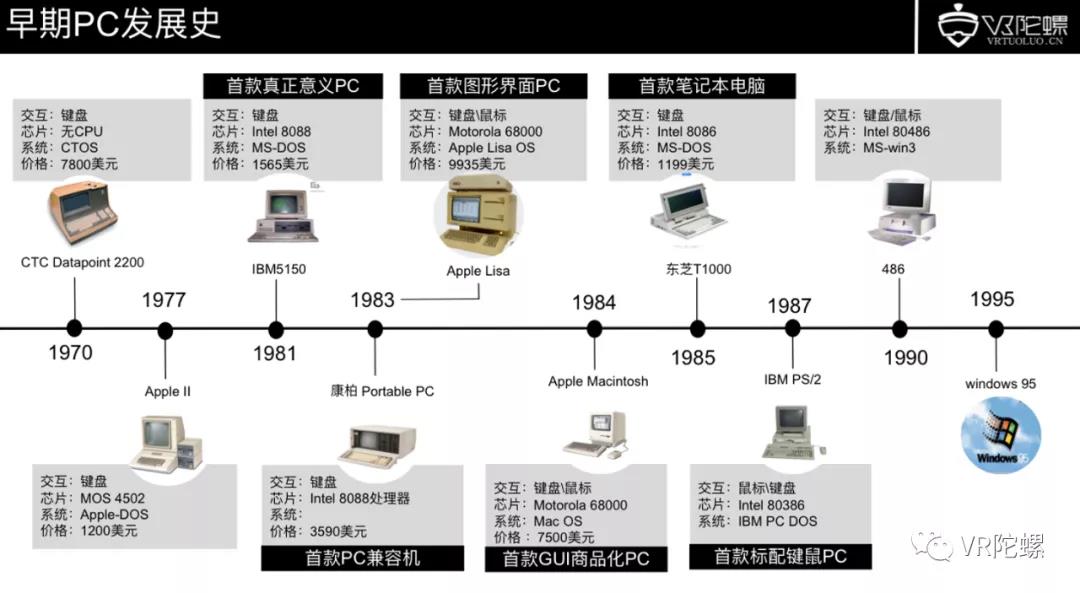

PC、手机早期是怎么发展的

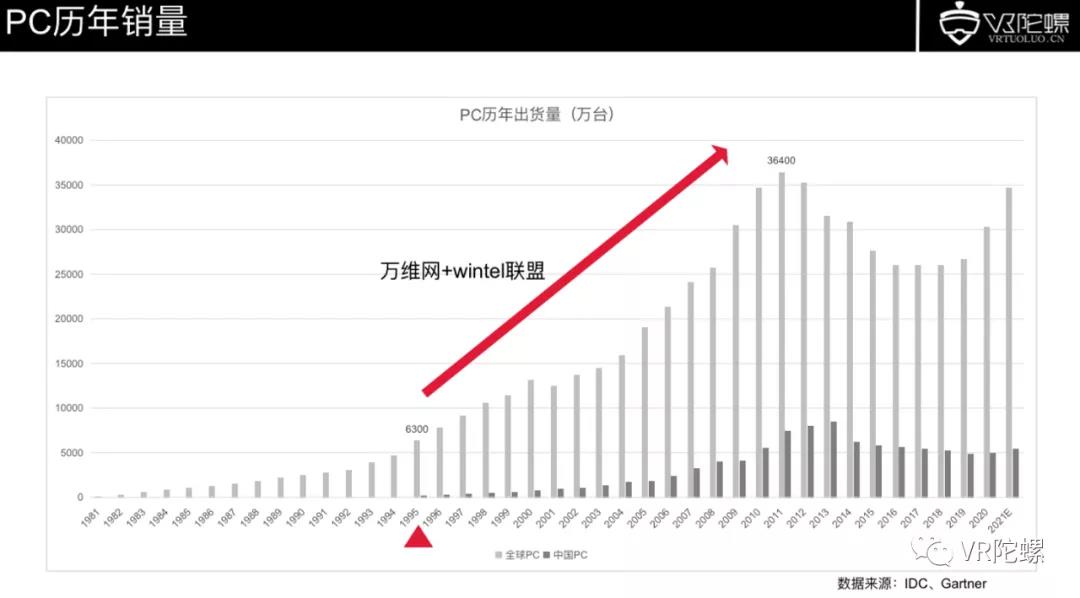

首先发展时间节点上,最早期的PC是1970年CTC 生产的Datapoint 2200,有键盘有操作系统有屏幕,形态和后来的电脑很接近了,从1981年第一台真正意义的PC IBMI 515问世,到95年左右WINdows 95系统出来后大爆发这个拐点,这个过程用了14年。

为什么说window95是个爆发点呢,其实95年这个时间点,以现在PC年均3亿台的销量空间来看,95年6千万台时渗透率突破了20%,这是一个正在的爆发节点,手机市场也一样,后面会讲到。

其次从交互上来看,早期是键盘,人机交互靠代码命令,后来乔布斯的那个苹果搞出来了鼠标和图形操作界面,随后这套交互方式一直沿用至今。

芯片和操作系统上早期也是五花八门,苹果,IBM和微软都搞过自己的系统,最后微软和英特尔绑定,形成了wintel联盟,击败了IBM的 PS/2系统,打趴了苹果Mac OS,垄断了十几年。

显示路径比较清晰,就是更高清,显示质量更好,屏幕更大的方向发展,方向很明确,全国上游产业链的努力。

价格上和应用上,相对来说都不算便宜,普遍几千美元,对于当时的物价是相对很高的。不过标杆机型都能做到上百万的销量,终端用户都是偏B端为主,企业、学校、机关部门和PC爱好者等等等。

销量上我们可以看到,基本上从95年开始,借助万维网和wintel方案的联合推动,PC产业迎来了快速发展,从年销量6000万台爬升到2011年的3.6亿台。这个顶峰刚好是智能手机大爆发。

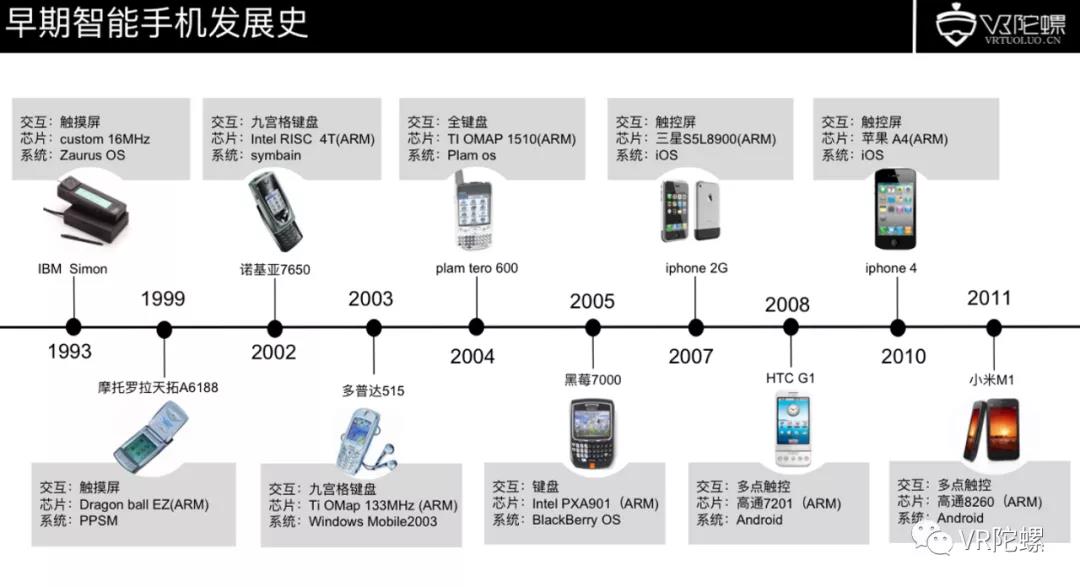

再来看看手机产业早期的发展状况,这个离我们更近,相信在座的很多人都完整经历了这一次浪潮。

图源:VR陀螺

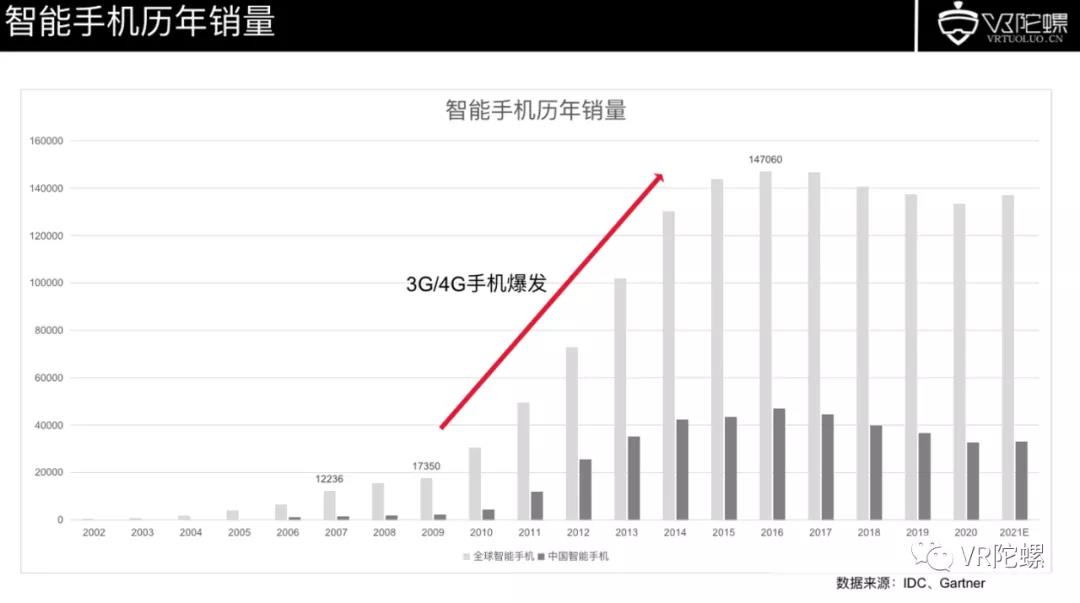

时间上,第一台真正意义量产的智能手机是1999年的摩托罗拉天拓A6188,智能手机大爆发的拐点是2010年的iphone 4,相信这个大家也不会质疑,2010年也刚好是智能手机渗透达到20%的节点。从第一台真正意义量产到爆发,这个时间是11年。

形态上,早期的手机也是形态各异,折叠的翻盖的都有,交互上,有的用触摸屏加笔,有的是全键盘,后来iphone出来后,搞了多点触控方式统一了交互方式,一统江山。

芯片和系统早期也是五花八门,五六种操作系统,塞班,黑莓、windowsmobile等等,都没有形成强的联盟,后来大家都知道了,高通和安卓成为通用方案,苹果自己闭门搞了ios和独家芯片。现在基本上都是这两家的为主。

显示方面早期也经历过电阻屏电容屏之争,但技术上电容屏更合适,操控上,耐久性上更适合手机,iPhone出来后基本上也定性了,后来就是往分辨率,亮度,饱和度上提升,从LCD到OLED,路径都很清晰,全靠上游产业技术进步。

图源:VR陀螺

价格也做的更便宜,基本上不超过1000美元,比当年的电脑便宜多了,算上通胀更便宜。所以手机的年销量峰值达到了全球14亿台,是电脑的4倍,这个跟价格很有关系,当然,最关键的还是网络的进步,2007年开始开始进入3G4G时代,这是手机爆发的最直接原因之一。

刚才分析了一下早期的PC和智能手机发展历史,总结一下有几个结论:

1、从第一款商用量产机到消费级拐点,PC用了14年,智能手机用了11年

2、产品形态在发展早期多样、后期逐渐统一

3、早期阶段交互方式多样,朝着简单易用方向演进,标杆性产品定义交互方式

4、早期方案多样,后期芯片和系统深度绑定,软硬一体、一统天下

5、显示的发展路径很清晰:更高的成像质量、更低功耗

6、硬件投入的先行于网络设施,但硬件销量爆发在网络条件成熟时

回过头来看我们今天要讲的AR行业。

首先第一个问题,第一款正真意义量产的AR是谁?很多人都认为是Google Glass,我个人觉得是微软2015年发布的Hololens,我认为无论是形态上,还是技术路径上,他才能称得上第一台AR,全新的交互,全新的显示,这款产品才是革命级的。后面推出来的AR,都是沿着他的框架不断升级和改进。从2015年至今,6年过去了,Hololens更新到了2代,明应该要第三代。PC花了14年,智能手机11年,技术爆炸时代,AR的话8到10年,也就是2023到2025年出现消费级拐点的标杆性产品,可能有戏。

其次是形态,一体式、分体式并存,头戴式、眼镜式并存,部分AR眼镜做为没有独立运算单元,仅承担投屏显示功能。

交互,现阶段其实还有很多方式,手势、手柄、触摸、还有语音,眼动等等。不过现在高端的机型都在努力搞手势识别和眼动追踪,我相信这是个大方向,后续肌电脑电之类的很高端,但是现在没有见到量产落地的,所以还不好说。

芯片和系统现在也不算完全统一,虽然现在大家基本上都用高通的XR芯片,系统安卓为主,目前国内也有几个厂商在做,像咱们影目就用了紫光展锐的芯片和自己改的系统,目前还没有看到wintel和高通安卓这样的一统江湖的方案。

至于当前的竞争格局、内容生态、供应链都还处于非常早期的状态,目前AR的产业发展阶段,我觉得就像1985年的PC,和2005年的智能手机产业链状态。如果按销量,还会更早期一些。

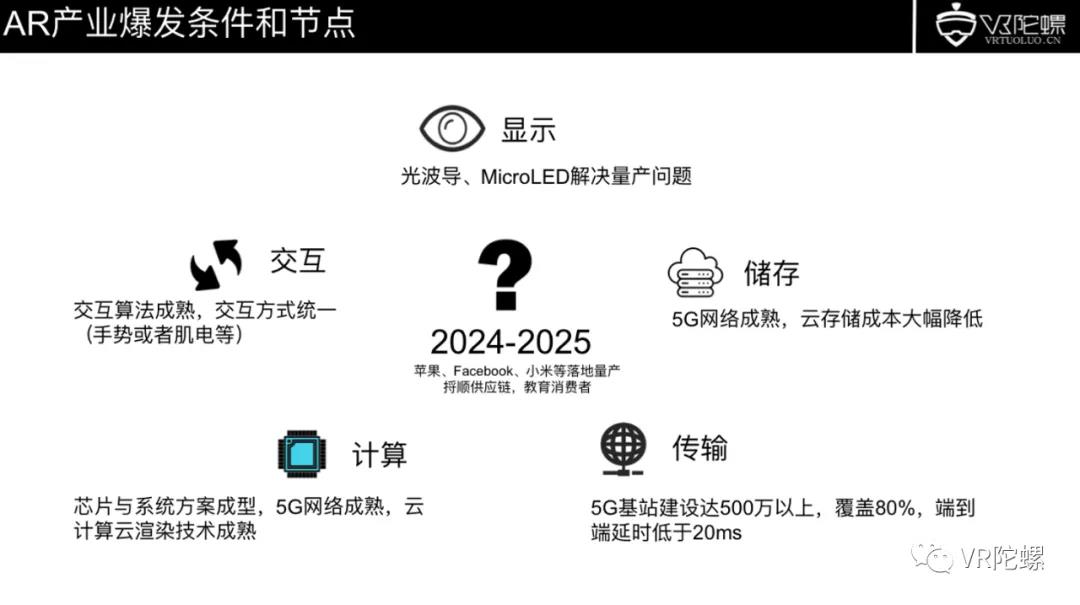

那么,AR进入爆发的节点在哪里呢,还是回到一开头提到的五个方面:

1、显示上,光波导、MicroLED解决量产问题

2、交互上,交互算法成熟,交互方式统一(手势或者肌电等)

3、计算方面,芯片与系统方案成型,5G网络成熟,云计算云渲染技术成熟

4、储存,5G网络成熟,云存储成本大幅降低

5、传输,5G基站建设达500万以上,覆盖80%,端到端延时低于20ms

图源:VR陀螺

5G这个时间按照过往3G4G的布局速度,应该在2025年左右。综合产业链的各方面反馈和观察,大概率在 2024-2025年前后,苹果、Facebook、小米等落地量产,这些巨头将会对产业链做几个非常积极的事情,第一是捋顺供应链,第二是教育消费者,第三是定义交互、芯片和系统方案。

刚才分析了一通,估计我的观点和时间点可能要低于大家的预期,但是我觉得对于现场的企业家和投资者来说,这也是机会,如果一旦巨头进来了,留给大家发展和投资的窗口就越来越小了。要么就是巨头拿掉了市场,要么就是估值太贵投不进去了。

图源:VR陀螺

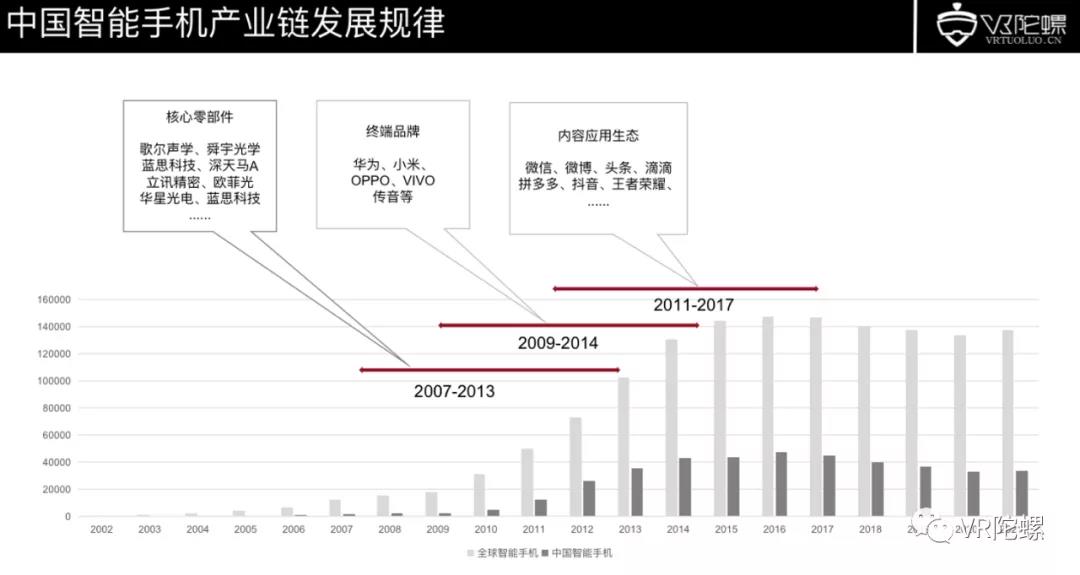

对于AR的下一步发展阶段和机会,我们也可以拿智能手机产业链作参考。我拿中国的企业做例子吧,最早的一批机会应该是做上游核心零部件的企业,2007-2013年,目前手机产业链核心企业基本都是这个时间段开始发展和壮大的,产生了很多百亿级甚至是千亿级的企业,像做声学的歌尔、光学的舜宇、屏幕的深天马、精密结构件和OEM的立讯等等,接下来就是终端品牌,2009-2014年,小米,华为、OV、还有传音、魅族等等。最后到整个手机渗透率提升到30-40%开始,下游内容和应用开始爆发,微信、头条、美团、滴滴、拼多多等等,社交、O2O、电商、手游等开始爆发,这些公司的总市值是上游硬件的5倍以上。

我刚才说的这些企业时间点,基本上都是业务萌芽和爆发期,对于创业者和投资者来说,可能入场的时间需要前置两三年,才会更加有先发优势。类比AR行业,现在应该是上游核心零部件和终端整机的比较好的节点。

图源:VR陀螺

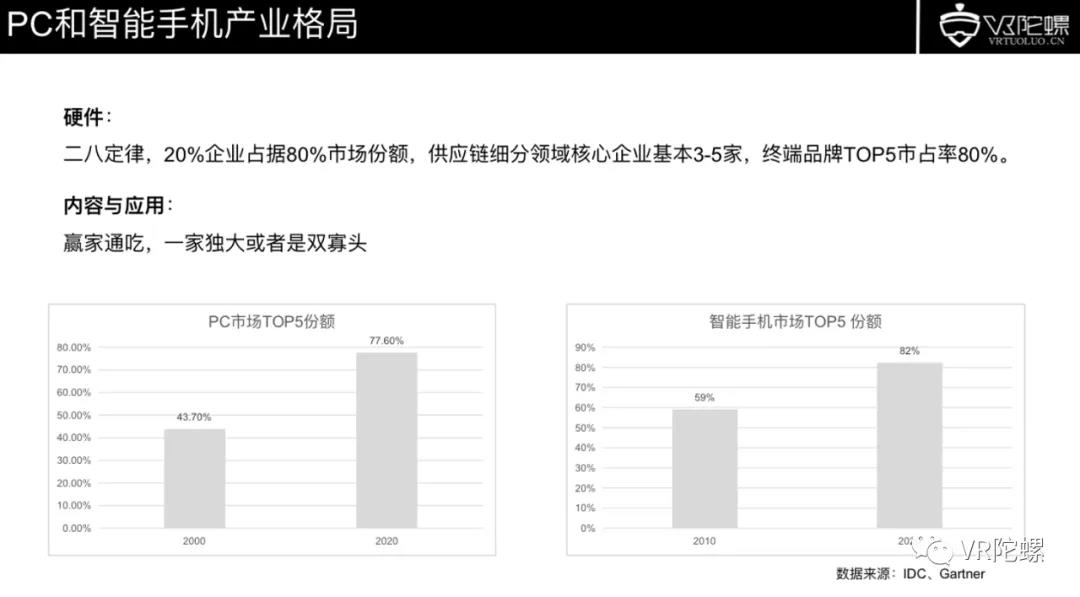

最后谈到产业格局问题,还是拿PC和智能手机来做参考,对于硬件,遵守二八定律,20%企业占据80%市场份额,供应链细分领域核心企业基本3-5家,终端品牌TOP5市占率80%。PC和智能手机这两个表可以看得很清楚,当然我这里是值得销量占比,不是利润。

至于内容与应用,基本上是赢家通吃,一家独大或者是双寡头。就像当今的社交,微信一家独大,短视频,快手和抖音二分天下。互联网就是这样,赢家通吃,第三名基本上都等于出局。下一代互联网还是不是这样,大家可以留着问题回去思考。

好了,我今天的分享到此为止,再次谢谢大家捧场。

版权申明:本文为VR陀螺原创,任何第三方未经授权不得转载。如需转载请联系微信:vrtuoluo233 申请授权,并在转载时保留转载来源、作者以及原文链接信息,不得擅自更改内容,违规转载法律必究。文中有图片、视频素材来自互联网或无法核实出处,如涉及版权问题,请联系本网站协商处理。

扫描二维码关注VR陀螺微信公众号

查看更多精选内容

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK