达利食品发布史上最好中报背后:新的增长逻辑正在兑现

source link: https://www.gelonghui.com/p/485646

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

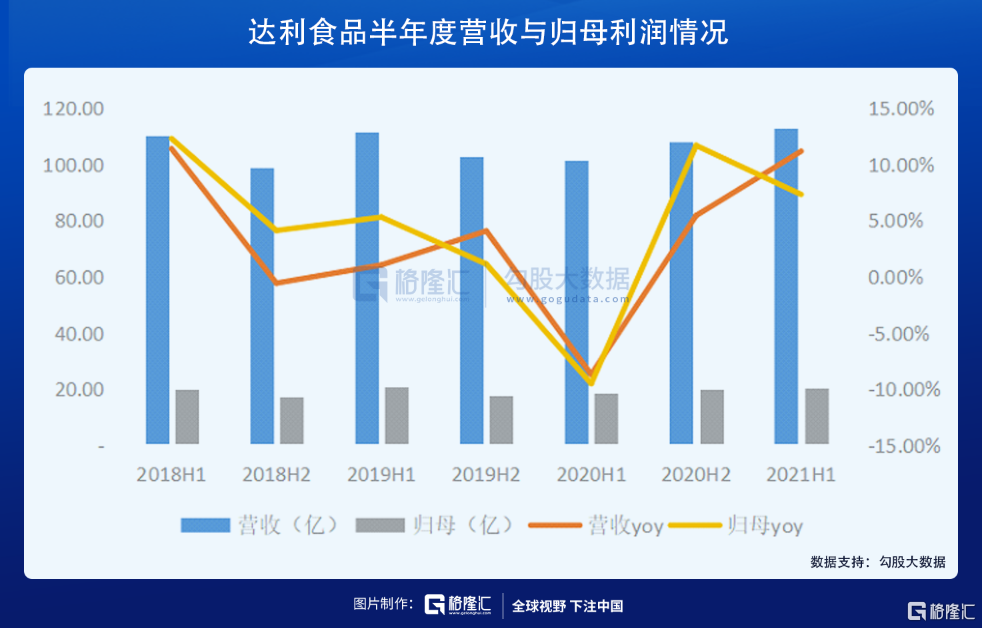

近日,达利食品发布了2021年中报,实现营收112.87亿,是史上最高中报营收,同比增长了11.14%,实现净利润 20.13亿,同比增长7.29%。

达利食品的产品线丰富,同时单品规模大,部分进入成熟期的产品基本盘稳定,基数原因增速较缓,但中报依然实现了双位数增长,主要是达利食品的新增长点蓄势待发。

这几个新增长点如果逻辑兑现,是完全可能再造一个达利食品,对于估值仅12倍的达利食品,这些是不可忽视的亮点。

家庭消费板块大增31%

2021年上半年达利家庭消费板块实现营收16.79亿,同比增长31.2%。2020年上半年这个板块增速是7.7%,下半年恢复到14.7%,而今年上半年增速上升到31.2%。从增速趋势看,这个板块有加速放量的趋势。

这个板块主要两个产品,一是2018年底推出的美焙辰品牌的短保,一是2017年推出的豆本豆豆奶。

2021年上半年,美焙辰实现营收6.14亿,同比增长52.4%,目测全年过10亿问题不大。推出不到三年,半年营收已达6亿的规模,可见这个产品的增长潜力。

另一个产品,豆本豆豆奶2021年上半年实现营收10.64亿,同比增长21.5%。同样,推出也就4年时间,半年营收已达10亿的体量,足见其爆发性。

这两个产品有这样的爆发性,有两个原因,一个是客观的,一个是主观的。

客观的,这两个市场的空间巨大。

先说豆本豆,豆本豆属于植物蛋白饮料。TMIC趋势发布显示,从2020年市场搜索热词来看,“膳食纤维”和“低卡”概念热度增长迅猛。这表明随着消费者对食品健康重视程度的进一步提升,饮料行业的消费升级将向着营养和健康的方向迈进。

这个消费趋势是植物蛋白饮料所符合的,植物蛋白饮料凭借其高质量的营养供给特征、健康标签,也越来越受到国内消费者青睐。数据也支撑了这点,据天猫报告显示,植物蛋白饮品是中国增长最快的饮品品类,十年间复合增长率为24.5%。

再说美焙辰。按照保质期长短,面包行业可以细分为长保、中保和短保。从保质期可以看出,短保面包更健康,更新鲜,符合消费升级的需求。短保面包的主要消费场景是早餐,在生活节奏加快、西式饮食习惯的渗透背景下,这块的成长速度很快。根据华西证券研究报告引用的欧睿数据,2019年短保面包市场行业收入约170亿,2012-2019年的复合增长率为18.96%,显著高于面包行业的整体增速。

可以看到,这两个市场空间都非常大,并且增速快,这给了达利做大的客观条件。但光有巨大的市场空间还不行,达利能在短时间内放量,还是要靠着自身的实力。

主观原因方面,概括来说,有三个,一是达利的创新能力,二是达利的供应链优势,三是达利的渠道网络资源。

创新能力,达利过去打造的一系列爆品就是一个证明。就举当下的例子,今年达利食品重磅推出了全国首款植物常温酸奶“Flogurt植优家”,这款“技术范”满满的产品,使得豆本豆继续保持了在植物基行业创新者、引领者的姿态。

供应链优势,达利在全国拥有共38家食品饮料生产基地,从设备到管理都与国际水平接轨。先进的生产技术和全国化的生产配套,是达利不断发展的后备保障。尤其像短保这种,表面看技术含量不高,其实不然。它需要产能的布局、销售网点密度、配送路线规划的有效配合。没有全国化的产能布局,做成全国化运营的短保品牌几乎是不可能的。

创新和供应链优势保证了公司高品质产品的输出,而达利的销售网络保证了产品高效抵达消费者。达利的销售团队可拆分为传统渠道和现代渠道两大块,在传统渠道上,达利凭借强大的品牌力、研发能力和遍布全国的生产基地,拥有超过5000名经销商和300万个销售点。在现代渠道上,达利和大型商超、便利店建立了合作关系,电商业务也在不断推进。

正是这些客观条件,让达利顺利搭乘了植物蛋白饮料和短保两个风口车。可以预见,达利在这两块积累的品牌势能、渠道势能,将继续拉开达利与竞争者的差距,继续放量是大概率事件。考虑这两块的潜在规模,完全可能再造一个达利。

中报家庭消费板块的增速持续上升,是这一逻辑逐渐兑现的证明。

乐虎大增15%

2021年中报另一个亮点是乐虎。

乐虎在公司中报中属于即饮饮料板块,这个板块2021年上半年实现营收36.83亿,同比增长11.2%,其中主要贡献来自乐虎。2021年上半年乐虎实现营收19亿,同比增长15.1%。

乐虎目前为中国功能饮料销量排名第三的品牌,分区域看,乐虎在华北、东北地区销量与第二名持平,在西南、西北地区则超过了第二名。

功能饮料与其他休闲饮料不同,其他休闲饮料核心诉求在于多变的口感,一般有进店再消费决策的习惯,而消费者对功能饮料的核心诉求明晰且稳定,即抗疲劳,补能量,这导致功能饮料具备一定功能性,其消费群体往往拥有更高的消费频次,更强的品牌粘性。这些特性令功能饮料的品牌价值很高,产品的生命周期很长,也更容易出大单品。

当前国内功能饮料的竞争格局已经基本稳定,前三市场份额已经达到70-80%,长远来看竞争相对健康。未来,由于功能诉求,行业预计会继续保持较高增长。

乐虎已经拿到前三品牌的门票,在全国范围内形成了优秀的品牌知名度,拥有稳定且具有一定规模的消费群体,是国内功能饮料的领军品牌,将受益于行业发展红利。

笔者从中期业绩会上了解到,乐虎正在紧锣密鼓地推进新品、渠道布局,强化优势,也展现了扩大市场份额的决心。

红牛的品牌之争,使得国内的功能饮料市场出现了更多的变数,也给了乐虎这些民族品牌留下了更多的市场机会,且国内品牌明显更了解国内消费者的诉求,在打法上更精准,更接地气。

具体来说,第一,乐虎会根据不同渠道特征匹配不同规格的产品,通过更高的性价比吸引消费者。乐虎目前牢固占据380毫升5元价格带,价盘稳定,库存健康。据了解,接下来乐虎将通过500毫升和250毫升差异产品和价格带覆盖更多消费场景和消费人群;

第二,激励机制灵活,乐虎通过优化渠道利润分配,给予终端及经销商更加灵活和合理的激励制度,同时终端掌控力强,渠道推力足,市场份额不断提升。乐虎的毛利率高于同业,这也让它在市场竞争中可以有更大的腾挪余地。

自2016年以来,红牛陷入商标之争,增长基本停滞,打法也不够灵活。红牛的市场份额已经从2011年89.6%回落至2020年的54.9%,行业格局也逐步由”一家独大”走向“一超多强”。

在更灵活更精细的打法下,乐虎们更能切中中国消费者的核心诉求,未来获得更大市场份额是大概率事件。参考美国,我们也看到,美国本土品牌怪兽饮料实现了对红牛市场份额的抢占。

另外,未来市场的争夺将在中国的低线城市展开,乐虎已经形成了不错的品牌势能,同时借助达利在全国形成的纵深销售网络,从高线向低线市场渗透更容易。

这会是达利未来的另一重要看点。

新产品,新渠道,新营销

这份中报还有一个亮点是达利的创新,体现在新产品、新渠道和新营销上。

我们处在一个大变革的时代,这场变革颠覆了过去很多做法。

比如在营销上,过去营销端的流量主要在央视和卫视,快消巨头们一般选择在央视和卫视上投放大量广告,实现对消费者心智的占领。比如渠道上,过去主要是通过传统的经销网络实现对终端的掌控,抵达消费者,实现了从占领消费心智到消费行为发生的一个完整闭环。在这种营销流量和渠道流量下,有规模效益的大单品是最优选择。

而现在,第一,营销端的流量碎片化了,央视卫视已经不能实现对消费者心智的占领。第二,渠道端的流量也碎片化了,似乎到处都是流量入口。这种营销端和渠道端流量碎片化下,各种新品牌,新产品不断涌现,也即我们经常称的网红品牌。反而是曾经的食品饮料巨头,像是没有抓手一样,它们的传统基本盘在受到冲击,它们在新渠道新营销方式上又茫然无措。

但是,从这份中报,我们可以看到,达利已经在积极地拥抱变革、甚至引领变革了。

在新产品上,我们前面提到,达利实现了技术突破,推出国内首款植物常温酸奶,针对年轻群体的喜好推出了气泡凉茶,还有顺应无糖化趋势推出无糖凉茶等。口味和包装也更加多元,像可比克,融合植物及水果元素,推出花颜鲜切。

渠道上,达利一边巩固基本盘,梳理经销商,提高经销商质量和积极性,另一边扩大了对现代渠道覆盖,增加抖音快手内容电商平台直播销售,加大了社区团购的队伍建设。

营销上,第一变得更立体,全面覆盖热播剧和热播综艺,如司藤、山河令、宝藏歌手等,同时跨界联名扩大粉丝群体,如与明星代餐品牌推出联名礼盒,在电商平台合作直播等。第二沟通变得更深度。公司积极拥抱现在的新媒体,通过内容平台深化与年轻消费群体的互动。

今年对传统的食品饮料,不算是一个友好之年,股价也可以看出来。其中原因之一是,疫情所培育出的线上超市、社区团购等流量入口,向传统流量入口如商超等发起了更猛烈的冲击,而这些传统流量入口是传统食品饮料的基本盘。

其实仔细想想,当下各种流量端对传统食品饮料的冲击,很类似2010年开始的线上对商场进而对服装企业的冲击。但我们可以看到,走到今天,经过线上线下的深度融合,最终还是曾经的线下服装品牌跑出来了,例如李宁,例如安踏。

食品饮料也是类似,尽管现在在流量碎片化下,各种新产品新品牌层出不穷,但在这些花样玩法的背后,还是需要硬实力的支撑。这包括长期以来对中国消费群体的需求洞察力、供应链优势、研发与品控能力、渠道下沉能力等。

达利食品在这些硬实力上是佼佼者,如今搭上新玩法,相信会有一个全新的达利。

结语

总的来说,达利食品这个中报亮点多多。新的增长点,像豆本豆、美焙辰、乐虎的逻辑正在兑现,未来继续放量,说再造一个达利毫不过分。新的玩法正在拥抱,相信会有一个全新的达利。

同时,作为一个财务状况非常良好(账上现金百亿,资产负债率低,股息稳定)的平台型食品饮料巨头,它的抗风险能力更强(也因而业绩的确定性更强),这点在不确定性日益增强的后疫情时代尤为重要。

有潜在的爆发成长性,有较高的确定性,同时,达利食品的估值并不高,只有12倍,这不管是跟同行比,还是跟公司过去平均相比,都是偏低的。

可以说,达利食品既有潜在的弹性,又有较高的安全边际。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK