5倍牛股西藏矿业惨遭跌停:锂电迎来大拐点?

source link: https://www.gelonghui.com/p/485084

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

靠盐湖提锂概念飙涨的西藏矿业可能要刹车了。

昨日晚间,西藏矿业发布公告称,司控股股东西藏矿业资产经营有限公司一致行动人藏华工贸,拟减持公司的股份数量累计不超过1041.64万股,占公司总股本的比例不超过2.00%。同时,西藏矿业指出,藏华工贸是“无持续经营能力、无具体业务、无人员”的“三无公司”,减持系其清算方案的内容。

消息一出,今日,西藏矿业跌停封板。锂电锂矿股纷纷应声下跌。华友钴业、西藏城投双双跌停,两大锂矿巨头赣锋锂业、天齐锂业大跌超7%,盐湖股份跌超6%。

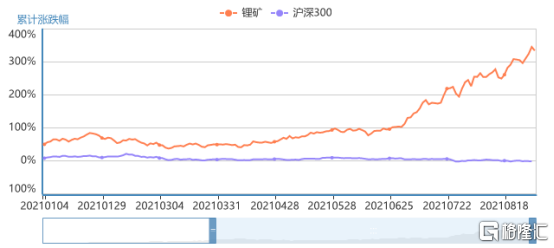

从今年3月低位至今,西藏矿业的股价足足飙涨了472%,股价接连创新高,走出了一股妖股的气势。此前涨势波澜不惊,短短半年间,股价一飞冲天,这家公司究竟讲了什么故事让二级市场的投资者们心驰神往?

01

带锂的幸运儿

成立于1997年的西藏矿业主要从事铬铁矿、锂矿、铜矿、硼矿的开采、加工及销售和贸易业务。旗下拥有三大子公司,分别对应不同的矿业业务。其中,控股子公司西藏扎布耶公司负责对公司拥有西藏扎布耶盐湖的盐湖提锂及硼矿的开采。

如果没有这项业务,西藏矿业或许与其他地方矿业公司无异,偏安一隅,在大A市场茫茫数千支股票中做一个安静的小透明。但遗憾的是,命运并没有给西藏矿业这个机会。当然,也没有给那些早前没有慧眼识珠的股民机会,现在的他们只能望着飙涨了近5倍的西藏矿业感慨:格局小了!

疯狂的涨势缘于新能源产业这场变革风暴。新能源电动汽车的异军突起,带动了一系列产业链上的细分行业。锂电池,目前作为新能源汽车的主流动力支撑,自然也被市场看好。巧妇难为无米之炊,更上游的锂矿企业们也开始被注意到。

像挖宝一样,西藏矿业被挖到了。原因无他,因为它有锂,而且是盐湖提锂。相较于另一种锂资源——锂矿石,盐湖卤水中的锂资源更加丰富,占全球锂资源的70%。加之盐湖提锂开发时间早,技术早已实现突破,其生产成本也大大降低。

在国内已探明的锂资源中,盐湖占比80%,其中90%分布于青海和西藏。从此,青海、西藏地区的盐湖不仅仅是文艺青年的天空之境打卡圣地,也变成了无数股民的心头好。西藏矿业拥有的扎布耶盐湖是世界第三大、亚洲第一大锂矿盐湖,已探明的锂储量有184.10万吨。同时,其含锂浓度仅次于智利阿塔卡玛盐湖,为世界第二。

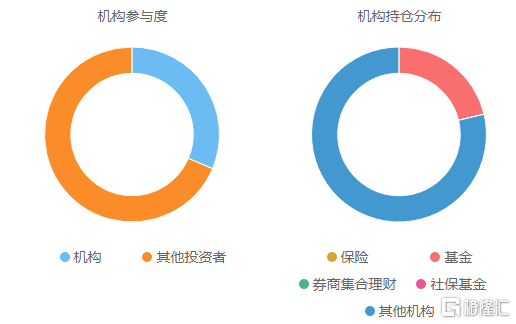

拥有优质盐湖的西藏矿业顺理成章地成为了游资们的座上宾。在其投资者分布中,非机构投资者占比达68.6%。过去半年,公司的换手率高达1408%,交易金额高达2544亿元。在诸多资金的哄抬下,西藏矿业的股价一路飙升,滚动市盈率更是高达1540。

从业绩上看,西藏矿业远远撑不起这样高的估值。上半年,公司实现营业收入2.26亿元,同比增长59.7%;归母净利润0.43亿元,同比增长232%。看似增速喜人,实则是在去年盐湖提锂业务仍未挖掘、疫情影响开工等造成的低基数基础上,扭亏为盈。

事实上,在过去五年中,其营收增速有三年在下滑,其归母净利润有两年在亏损,而扣非归母净利润更是连续三年为负。

但市场并不太care这些。在有锂走遍天下已然成为财富密码的当下,大家只会跟你谈预期。去年6月,宝武钢铁与西藏国资委通过改制及增资扩股获得西藏矿业22.27%的股份,目前已合计持股西藏矿业93%。今年,宝武钢铁宣布扎布耶盐湖绿色综合开发利用万吨电池级碳酸锂项目提上日程,力争于2023年7月建成。这无疑为西藏矿业的投资者们描绘了想象空间。

02

透支业绩的狂欢

在今年上半年锂矿板块轰轰烈烈的造神运动中,被命运选中的幸运儿不止西藏矿业一家。从年初至今,江特电机累涨550%,盐湖股份累计涨幅达333%,融捷股份、天华超净、天齐锂业累涨均超200%。锂矿概念累计涨幅达284%,整个板块都洋溢着一片欣欣向荣的景象。

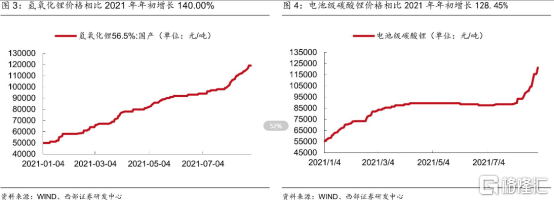

与此同时,这个版块也在酿造一场巨大的泡沫。上半年,因新能源电动汽车需求爆发、上游锂原料产能不足导致的供需失衡正在抬升碳酸锂、氢氧化锂等原料的价格。加之全球通货膨胀,大宗商品价格居高不下。过去半年,锂原料价格涨幅更是惊人。

西部证券数据显示,上半年氢氧化锂价格从50000元/吨涨至90000元/吨,涨幅达80%;电池级碳酸锂价格从55000元/吨涨至85000元/吨,涨幅达54.5%。

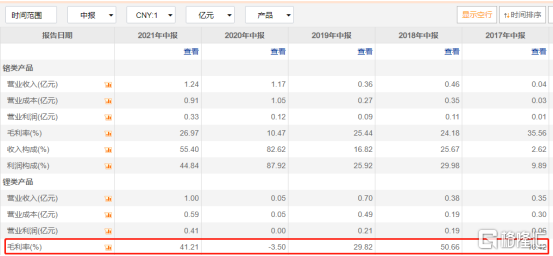

高涨的锂原料价格对于上游锂矿来说是一项重大利好,因为这提升了各大锂矿企业的毛利率。上半年,西藏矿业锂类产品的毛利率高达41.2%,为过去五年第二高。赣锋锂业金属锂及锂盐产品业务的毛利率达41.4%,天齐锂业的锂锂精矿与衍生锂产品的毛利率分别高达58.8%和48.68%。

但锂原料价格的上涨对于中游电池厂商以及下游新能源整车制造而言也是苦不堪言的压力。上半年,锂电池厂商的毛利率均出现下滑现象。市占率排名前二的锂电龙头们毛利率分别为23%、22.95%,同比下滑3.5和5.45个百分点。而新能源整车制造商们要么增收不增利,要么仍在亏损中挣扎。

这并非一个有利于整个产业链良性发展的好现象。日前,《经济日报》便发文评论这“有锂便牛”的现象,并提示不应忽视估值泡沫风险。

这并非危言耸听。建立在全球流动性泛滥基础上的锂原料上涨其实存在系统性风险,一旦全球流动性收紧,锂矿企业们的高毛利与市场中的热钱都不再的时候,灾难也随之来临。新能源汽车需求的增长预期是否能够支撑锂矿股们如此高的股价与估值也有待时间考量。

03

尾声

西藏矿业此次股东减持事件或许是一个信号,就如同此前芯片股股东们的减持情况,是杀估值的前兆。过去半年,这一板块已经涨得够多了,正如《经济日报》中所言,任何投资都不能脱离行业和企业基本面,就算是锂电池这样中长期发展前景向好的领域,也不应透支短期业绩,忽视估值泡沫风险。

现在的股市行情讲究版块轮动,几个高景气赛道接棒登场。锂电板块前景再好,也不可能永葆大涨行情。透支未来业绩的狂欢很爽,但行乐之后也要懂得及时离场。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK