电力板块全线大涨!估值修复叠加行业利好,还有得涨?

source link: https://www.gelonghui.com/p/485036

Go to the source link to view the article. You can view the picture content, updated content and better typesetting reading experience. If the link is broken, please click the button below to view the snapshot at that time.

电力板块全线大涨!估值修复叠加行业利好,还有得涨?

原创 1小时前

3,070柳暗花明又一村

今日,电力板块持续拉升,截至收盘,豫能控股涨停,华能国际、甘肃电投、中闵能源、内蒙华电、吉电股份涨超9%,三峡能源涨超8%、华电国际、浙江新能、太阳能等跟涨。

值得一提的,8月份以来火电龙头华能国际股价涨幅已经达到77%,华电国际股价涨幅已经达到47%。

同时,港股电力板块也表现活跃,华能国际电力股份涨超9%,华电国际电力股份、中广核电力大涨超7%,京能清洁能源涨超5%,大唐发电、四川能投发展、中国电力等跟涨。

消息面上,从7月内蒙古工信厅/发改委称火电行业已经陷入“成本倒挂发电、全线亏损的状态”;8月12日11家燃煤发电企业联名上书,在煤价突涨且持续高位运行情况下,已无力完成20年12月和21年3月签约的北京地区21年10-12月电力直接交易。这一系列的诱因催化了近期全国多地电价开始上涨,8月份云南省电厂平均交易价同比提升9.38%,内蒙古同比提升30.50%。

此外,宁夏、内蒙等多省近日还陆续放开了火电电价机制中的上浮交易限制,8月起蒙西地区电力市场交易价格在基准价基础上上浮不超过10%;宁夏发改委8月11日称有序放开煤电企业优先发电计划,允许煤电交易价格上浮不超10%,说明政策信号开始向涨电价倾斜。

煤价暴涨火电企业亏损

2021年前半年,包括煤炭在内的黑色系大宗商品市场犹如攀上了穿云箭,从去年的五百多元飙升到1300元,涨幅超过160%。

动力煤价近期又处于历史高位区间。山西的煤炭市场,从年初到六月份的市场价格也是节节攀升,涨出了近几年的最高峰,在临汾安泽有种主焦煤,从年初的1500多元/吨,涨到六月份的2200多元/吨;晋中地区的强肥煤价格,从年初的900元/吨,涨到六月份的1700元/吨;长治地区的贫瘦煤价格从年初的900元,上涨到六月份的近1300元。

然而,受电煤供应紧张、价格高企以及煤电发电上网电价下调、环保补贴不到位等因素的影响,2020年下半年以来,燃煤发电企业出现大面积亏损。

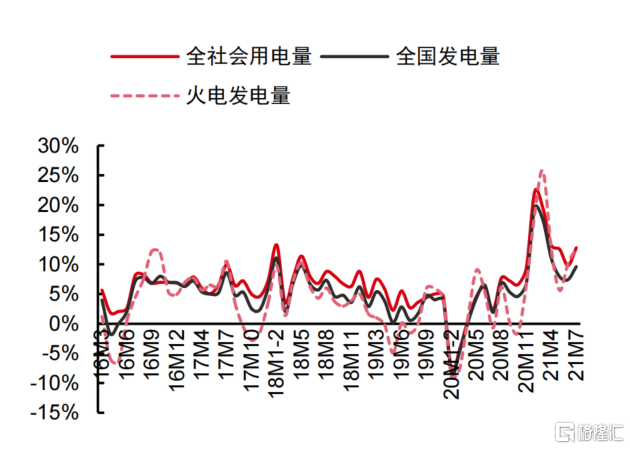

由于我国发电量中煤电占比高达 60%,且在用电高负荷期间,唯有火电具备较强的即时增发响应能力,2021年以来煤价高企与煤电业绩承压进一步压制了煤电企业增发出力意愿,对于本就紧张的电力供需而言可谓“火上浇油”。

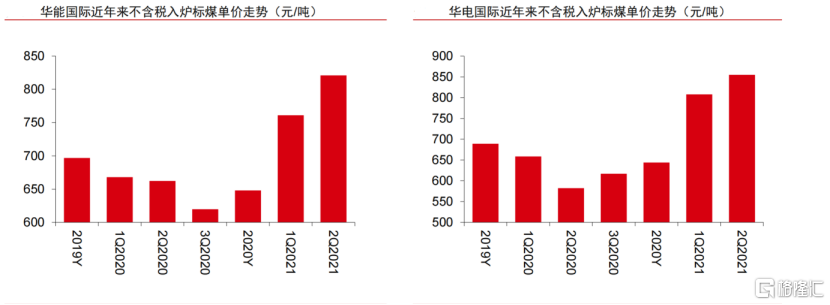

煤价暴涨直接冲击电力企业现金流。从上市公司具体情况来看,今年上半年,火电的龙头公司华能国际/华电国际不含税入炉标煤单价分别达到791.43/831.66 元/吨,分别同比1H2020 提升24.6%/33.13%,导致上半年火电板块业绩即分别同比大幅下滑 58.1%/57.6%。行业内不乏其他火电公司1H202 业绩同比下滑 80~90%,使得火电迎来了至暗时刻。

电价上浮对冲煤价压力

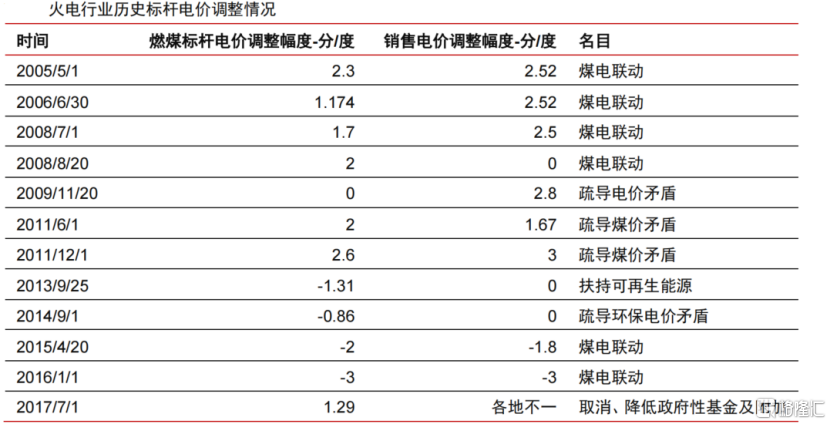

从历史上看,火电行业的标杆电价调整确实相比煤价调整有所滞后。

以最近一次火电标杆电价调整为例,2016 年初煤炭供给侧改革启动,2016 年下半年以后煤价大幅上涨,到 2016 年底已经达成当时煤电联动电价调整机制的触发条件,但国家此后再未启动煤电联动机制,而仅仅在 2017年7月1日通过下调和取消部分政府性附加基金而变相小幅上调了燃煤标杆电价。

不过,早在19年国家取消"煤电联动政策",从标杆上网电价转向以基准电价为主、浮动机制为辅的新电价机制,明确规定21年开始煤电市场化交易部分电价可上浮不超10%,只是在地方执行层面受到较大阻力,如今正本清源各地电价上涨幅度理所当然。

然而,当初的基准电价是基于能把煤价稳定在535元/吨,但在当前煤价如此高昂的情况下下,长协比例高达60%- -80%的电厂都出现大面积盈利亏损甚至现金流层面的亏损,这10%的电价上涨仅能覆盖约100-150元/吨的煤价上涨,目前对于火电企业来说依然杯水车薪。

不过,市场化交易电价10%上浮空间的打开,虽然对火电企业今年业绩影响有限,但是对2021的年度长协(交易电量主要部分)和中长期完善煤电盈利模式有重大意义。

事实上,电价机制的完善和市场化深入系碳中和背景下构建新型电力系统的必然条件

在需求侧价格相对刚性、负荷波动较大的居民/商业用电占比越来越高的背景下,供给侧风光占比提升引发了对消纳能力的担忧,如果不能加速电价市场化改革,“限电”和“软性缺电会成为常态,风光为主的电力系统和“碳中和”的目标困难重重。

今年以来,峰谷价差/阶梯电价/自备电厂/电力系统辅助服务管理办法等一些列政策密集出台,抽水蓄能也被明确纳入输配电价且要大力发展额外增加1.3分/度电费,这都明确透露:电价不是不能涨,只是需要循序渐进,在发展中解决问题。

倘若越来越多地区允许市场化电价上浮,甚至有更进一步的电价政策出台呵护电力产业健康发展,例如火电的容量电价/储能的价格机制等,都会刷新市场对电力板块的认识。

除了电价上涨本身带来的业绩弹性,火电在新型电力系统中存在的必要性也逐渐被广泛接受,更重要的是电力作为最重要生产要素可以获得价值回归,水/风/光/核/储能等都将受益。

历史上来看,火电行业估值整体偏低,除了商业模式中燃煤成本占比较高,导致 ROE天然波动。因为面临强周期属性的估值折价之外,市场对于火电电价调整的及时性与充分性存在疑虑,也强化了火电估值体系中的政策风险溢价。

因此,随着后续电价的基准上浮得到各级政府的反复确认并最终落地,电价可以上涨的政策信号将得到充分反映,火电企业的合理收益将得到更好保障,火电行业乃至整体电力行业的政策风险溢价有望下行,或将进一步带动电力行业整体估值重估。

Recommend

About Joyk

Aggregate valuable and interesting links.

Joyk means Joy of geeK